业财融合背景下燃气企业的财务共享实践路径

2023-03-24黎洁玲

黎洁玲

摘 要:业财融合为燃气企业管理提供了新理念、新模式,随着燃气企业对业财融合制度建设工作的持续深化,财务共享需求有所扩大。本文以此为出发点,概述了业财融合背景,通过解析燃气企业持续提升财务共享的必要性,剖析新时期燃气企业财务共享中出现的新需求,分别从制度路径、技术路径、人才路径,提出了几点较有针对性的建议。

关键词:业财融合;燃气企业;财务共享;实践路径

进入新时代后,我国燃气企业普遍实施了企业治理,增加了内部控制手段。同时,根据新会计准则下,财务会计向管理会计的转型要求,配套建立了业财融合制度。从实践经验看,该制度下财务管理工作以前端业务为基础,能够通过发挥管理会计的成本会计与管理控制职能,预测业务活动中存在的风险,提高决策水平。因而,在燃气企业当前的业财融合高质量实践时期,应充分认识到现用财务共享中心适用性弱化的情况,并结合财务共享需求优化实践路径,为该制度的运用“赋能”。

一、燃气企业财务共享的必要性

(一)从市场竞争角度分析

燃气行业与国家能源安全、工业生产、民众日常生活密切相关,伴随着燃气行业竞争方向的转变,燃气企业普遍将规模化竞争,转移到了定价权与供应链竞争。由于定价权的竞争内容集中在行业质量体系管理标准的制定,需要燃气企业在知识产权上做出创新,并结合上游、中游、下游企业构成的产业链条,加强供应链管理在生产、采购、流通、运维诸环节的应用。在这种情况下,燃气企业资源配置的优劣,直接影响着其竞争能力。按照现代经济学中的生产要素管理理论看,在此类企业业财融合高质量发展阶段,需要应用技术要素主导的资源配置方案,提升其整体上的竞争优势。而财务共享中心是业财融合制度的运行条件,因此燃气企业需要加强财务共享工作。

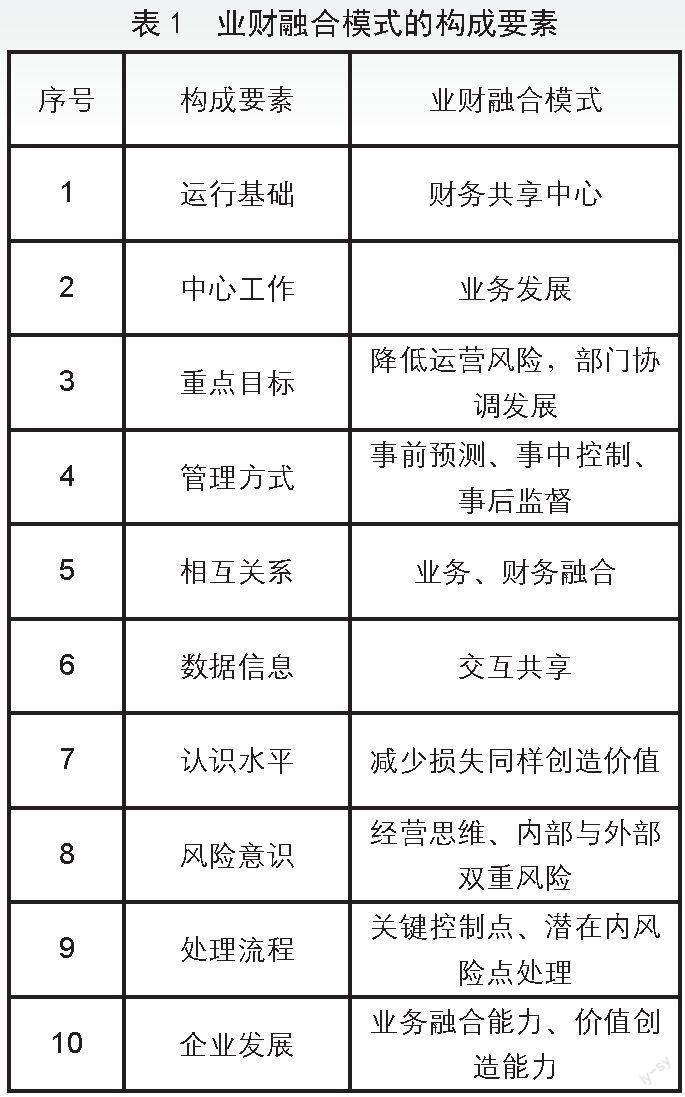

(二)从业财融合角度分析

业财融合构成要素较多(如图1),与财务共享之间存在密切关联,二者相畏相承,互相促进。具体而言,燃气企业在业财融合的雏形时期,财务共享尚处于1.0阶段,只是根据标准化建设,将原来的纸质化管理,转变成了电子化管理。但是,随着财务会计向管理会计的转型实践,业财融合制度在深度的理论层面、广度的应用层面、精度的指标化管理层面,越来越完善,并且明确了业财融合的制度属性,构建了基于财务共享中心的业财融合模式,要求开展2.0阶段的财务共享工作。目前,随着对大数据技术、云计算技术、人工智能技术的运用,“智慧会计”已成为可能,因而此企业需要借助推动财务共享向3.0阶段的升级,扩大业财融合制度的应用效果。

二、燃气企业财务共享需求分析

(一)健全财务共享机制的需求

燃气企业根据业财融合制度建设需要,普遍建立了财务共享中心,从表面上看,能够满足业财融合实践中的财务共享要求。部分燃气企业仍然从专业分工的角度开展业财管理,按照“直线职能”推进财务共享,业务要素十分清单、财务数据中的各项指标也比较完善。但是,在各部门开展信息交流与沟通的过程中,“单向交互”问题尚未得到解决,仍然是上一级下达指令,下一级根据管理指令开展财务共享工作。在这种协同机制不足的情况下,燃气企业的财务共享捉襟见肘,并不能真正发挥出业财融合制度的功用。全面推动财务共享从2.0阶段向3.0阶段的升级,也不能提升自身在行业定价权与供应链竞争方面的优势。

(二)提升财务共享效率的需求

无论在传统的财务管理模式,还是业财融合模式下,财务共享效率的高低,均受到技术要素配置的影响。现阶段,燃气企业虽然在建设业财融合制度的过程中,增加了对OA系统、ERP系统、甲骨文系统、金蝶系统、数据库技术的应用,但是只能满足财务共享实践时的信息化管理,还没有真正实现信息管理向数据管理的升级。具体而言,燃气企业一般将信息管理作为初级管理阶段,把数据管理作为其高级阶段,部分企业并没有引入从第三方机构直接购买大数据软件,或者在现用的财务共享中心,引入大能够全面分析与处理业财数据的数字化技术。

(三)建立财务共享团队的需求

燃气企业先进行了企业财务会计向管理会计的转型实践后,结合管理会计的双重职能,对业财融合制度进行了深化。从职能上看,管理会计运用多种成本分析方法,能够有效预测业务活动状况,并结合管理控制扩大财务管理在业务方面的调节作用。然而,管理会计、财务会计、税务会计方面的差异较大,加上人力资源市场的管理会计人才供给不足,此类企业抽调了部分财务会计与税务会计,通过常规化培训,让其担任管理会计。事实上,此类人员换岗、兼岗后,因为综合素质不全面,并不能较好的胜任管理会计职能。同时,此类人员在知识结构、专业技能、职业素养方面的可提升空间较大,要真正建立具有竞争力的团队,还需要按照现代人力资源管理中的团队管理方法,在不同层面创建功能型团队。

三、燃气企业财务共享实践路径

(一)制度路径下,建立协同机制

首先,燃气企业需要根据自身的实际情况,从不同维度对业财融合制度进行深度解析。例如,与传统财务管理相比,业财融合具有创新性,打破了业务、财务管理分工模式,创建了业财融合模式,而且从全方位转变了其构成要素。此时,应突出重点目标,从降低运营风险,推动部门协调发展的角度,剖析业财融合制度与内部控制制度之间的关系,认识到前一种制度在预测风险、后一种制度在控制风险方面的作用,然后借助业务部、财务部、内部控制部之间的协同共同对抗风险,推动各部门的发展。

其次,业财融合的关系十分明確,就是将业务活动与财务管理融合起来,借助交互共享两个方面的数据达到业财融合管理目标。从燃气企业的实践经验看,在直线职能发挥作用时,业务要素的梳理十分清理,而且财务管理中的重点集中到了各项指标上,财务会计通过会计核算、编制报表,实际上可以建立业务要素与财务指标之间的对应关系。问题是在这种管理方式下,业务要素多、财务指标繁,直线职能的发挥并不能满足业财融合中财务的即时共享,会阻碍对业务风险的及时发现。建议将二者看作具有统一标准的数据,把前端业务活动产生的财务数据,与管理会计成本分析结合起来,借助科学手段精准分析业务现状、合理预测业务发展,并提高决策的精准性。

(二)技术路径下,提高共享效率

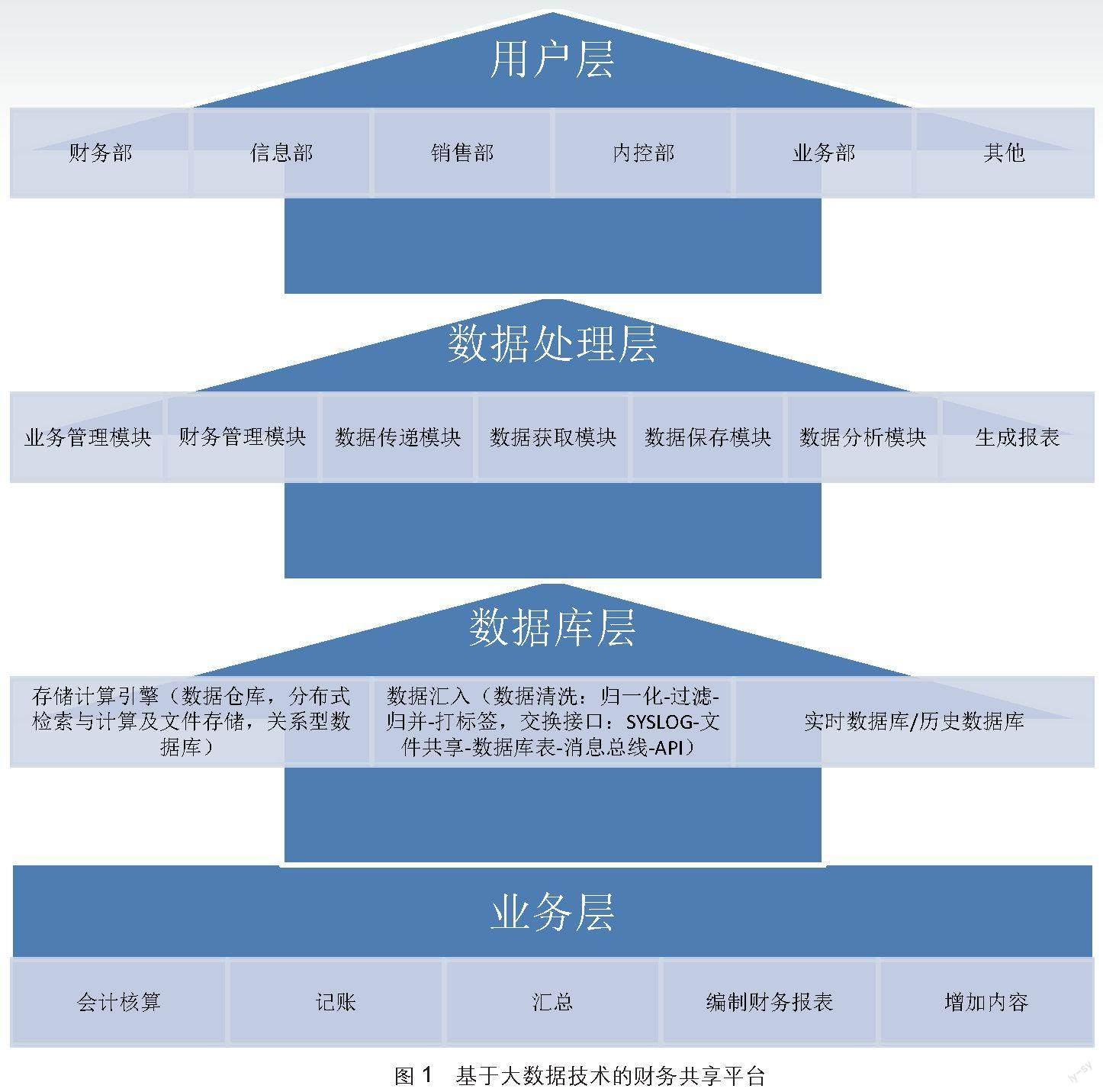

首先,原来的业务层主要为会计核算、记账、汇总、编制财务报表,在当前阶段应结合管理会计的应用现状,增加成本分析、全面预算管理、管理控制。其次,业务管理、财务管理的标准存在差异,要实施统一的数据管理,需要处理计量转换,化解信息孤岛问题。建议

在基于SQL数据库(实时数据库/历史数据库)已经建立的情况下,增加数据汇入技术与存储计算引擎:(1)在前一种技术应用方面,通过归一化-过滤、归并-打标签,与交换接口-文件共享-数据库表-消息总线-API,完成数据清洗与数据交换。(2)在后一种技术应用方面,可以借助数据库仓库、分布式检索与计算及文件存储、关系型数据库,完善数据采集层。第三,原来的信息管理层,以信息编碼→分类→计算→提取→分析→生成报表→报表应用为标准流程。建议引入大数据技术,更新为业务管理→财务管理→数据传递→数据获取→数据保存→数据分析→生成报表七个模块,利用神经网络模型对各模块的子集、全集进行运算,并通过模块设置好的正常数据与各模块的异常数据对比,快速完成对异常状况的分析与处理,并将处理结果以财务报表的形式发送到用户层的各个部门。如图1:

(三)人才路径下,建设新型团队

首先,建议燃气企业通过在线招聘方式,增强对业财融合所需人才的招聘,包括管理会计、内控人才、数据管理人才等。其次,从复杂型人才培养角度出发,增加专项化培训,建立“常规化培训+专项化培训”培训体系。例如,在专项化培训方案,结合市场竞争方向与内容的变化,梳理国家政策、产业转型、企业业财融合三个层面的知识专题,优化新旧人才的知识结构。再如,在专业技能培训方面,重点集中在数据管理上,此时应该根据选择的大数据技术、配套技术等,对其理论仿真、实践操作软件等进行拓展训练。至于职业素养的培育,则应从燃气企业文化建设出发,在职业道德外增加新的内容。第三,在各部门团队建设基础上,应突出业务协同、职能协同、信息协同,建立符合业财融合需求的功能型管理团队。

结束语

总之,业财融合制度是财务管理中的创新之举,燃气企业通过创建业财融合模式,扩大财务共享需求,因此,需要持续对其实践路径进行一些优化。结合上述分析可以看出,无论在市场竞争方向变化,还是业财融合制度下,此类企业实施财务共享的均具有充分理由。而且,需要将财务共享中心的初级信息管理,升级到数据管理水平。建议在在当前业财融合高质量实践目标下,制定一些有利于扩大协同效应、提升管理效率、扩大人力资源优势的举措,全面提升财务管理实践水平。

参考文献:

[1]古雪琴.城市燃气供应企业加快推进业财融合的思考[J].经营者,2020,34(13):180-181.

[2]寇蕾.业财融合在燃气企业全面预算管理中的运用[J].财会学习,2021,14(15):71-72.

[3]任晶晶.企业财务管理中业财融合问题分析[J].财会学习,2021,18(14):49-50.

[4]申平.国有企业业财融合中存在的问题及对策研究[J].中国市场,2020,10(8):92-93.