公路公共基础设施资产重置成本法应用案例探究

2023-03-16张建涛

张建涛

(青岛市公路事业发展中心,山东 青岛 266100)

引言

公路公共基础设施等国有资产是政府资产的重要组成部分,是保障政府职能履行、提供公共服务的重要物质基础。长期以来,公路公共基础设施只有实物量账本,没有价值账本,不利于其管理维护,也不能为经济健康可持续发展提供有力支撑。而重置成本法作为公路公共基础设施资产入账的重要方法,对做好公路资产入账会计核算工作,推动交通运输行业政府会计准则制度落地实施,科学计量存量公路资产具有重要意义。

一、公路公共基础设施入账规定概述

近年来,青岛市交通公路主管部门深入贯彻落实交通运输部、财政部决策部署,以政府会计制度的实施和《公路资产管理暂行办法》等文件的出台为契机,加大对公路公共基础设施等行政事业性国有资产管理工作的研究指导,推动公路公共基础设施等行政事业资产登记入账工作。

根据《财政部 交通运输部关于进一步加强公路水路公共基础设施政府会计核算的通知》(财会〔2020〕23 号)《财政部关于进一步做好政府会计准则制度新旧衔接和加强行政事业单位资产核算的通知》(财会〔2018〕34 号)有关规定要求,对于应当确认但尚未入账的存量公共基础设施,政府会计主体应按照以下原则确定其初始入账成本:

(一)单位应当首先按照公共基础设施的初始购建成本确定存量公共基础设施的初始入账成本。

(二)对于无法取得与存量公共基础设施初始购建有关的原始凭据,但已按照有关规定对公共基础设施进行评估,或者按照《中华人民共和国资产评估法》等法律法规和国家有关规定要求对公共基础设施进行评估的,单位应当按照评估价值确定存量公共基础设施的初始入账成本。

(三)对于无法取得与存量公共基础设施初始购建有关的原始凭据,且在首次入账前未要求或未进行过资产评估的,单位应当按照重置成本确定存量公共基础设施的初始入账成本。

简言之,各记账主体首先应当梳理掌握本单位管护公共基础设施初始入账资料,摸清楚“家底”。对于未入账的资产,入账价值按照“初始构建成本—评估价值—重置成本”的原则确认初始入账成本。

二、重置成本法概述

(一)重置成本的概念

根据《财政部 交通运输部关于进一步加强公路水路公共基础设施政府会计核算的通知》(财会〔2020〕23 号)要求,有关部门和单位应当在2021 年6 月30 日之前,按照各自权限制定并公布相关公路水路公共基础设施的重置成本标准。按照要求,山东省交通运输厅出台了《关于公布山东省公路水路公共基础设施重置成本标准的通知》。

重置成本法也称成本法,是指在资产评估时按被评估资产的现时重置成本扣除其各项损耗来确定被评估资产价值的方法。重置成本法,就是在现实条件下重新购置或建造一个全新状态的评估对象,所需的全部成本减去评估对象的实体性陈旧贬值、功能性陈旧贬值和经济性陈旧贬值后的差额,以其作为评估对象现实价值的一种评估方法。

根据重置成本法的定义,该方法是一种资产现时重置成本扣除其各项损耗的评估方法,其中各项损耗包括经济性贬值、功能性贬值、实体性贬值。其计算公式为:

评估价值=重置成本-实体性贬值-功能性贬值-经济性贬值

1.实体性贬值。实体性贬值是指资产在存放或使用过程中,由于使用磨损和自然力的作用,造成实体损耗而引起的贬值。

2.功能性贬值。由于无形损耗而引起价值的损失称为功能性贬值。

3.经济性贬值。由于外部环境变化造成的设备贬值称为经济性贬值。

实体性贬值与重置成本之比称为实体性贬值率,功能性贬值、经济性贬值与重置成本之比称为功能性贬值率与经济性贬值率。实体性贬值率、功能性贬值率与经济性贬值率之和称为总贬值率或综合贬值率。因此,计算公式还可以写为:

评估价值=重置成本×(1-综合贬值率)

评估中,通常将“(1-综合贬值率)”称为成新率。所以,上述公式也可写成:

评估价值=重置成本×成新率

(二)重置成本的方法

公路项目的资产价值评估中,应用重置成本法评估公路资产的步骤:第一步,通过现存公路实地了解情况结合项目的竣工资料和图纸,分项计算其实际工程量。第二步,依据交通运输部颁发的《公路工程概预算定额》和被评估公路的实际工程量,采用现时价格计算出建筑安装工程费,在此基础上加入征地拆迁补偿费、工程建设其他费等,加总得出公路重置成本。第三步,计算被评估公路的损耗值。第四步,根据前面三个步骤取得的评估资料,计算出评估公路的资产净值。

测算重置成本的方法:

1.重编预算法。重编预算法是按照工程预算的编制方法,对待估公路的成本构成项目逐一进行估算,再合计得出公路重置成本的一种方法。用重编预算法估算的实体重置成本准确性较高,但其所需技术资料较多,工作量较大,一般只适用于构造比较简单的实体。

2.预决算调整法。该方法是根据所要评估公路的项目量为依据,将项目预算调整到目前价格水平,从而取得所要评估公路的重置成本。使用预决算调整方法首先要假设项目原始预算是合理的,所以不需要对项目数量进行重新计算,只需要将其项目的预算价格及费率重置为当前的价格即可。此种方法求取的工程量相对准确,但必须具备完整的建筑工程竣工决算资料或预算资料。

3.类似工程调整法。根据与待估公路截面尺寸、平面形状、纵向线形类似的公路决算工程量,通过调整细部差异确定待估公路资产工程量,此方法操作简便但准确性相对差。

胡晓丹(2012)建议,“重置成本可以采用类似工程调整法来确定,即根据与待评估路产的技术等级、路基宽度、平纵线形类似的新建路产的决算平均造价,通过调整差异来确定待评估路产的更新重置成本。”。

三、公路公共基础设施重置成本案例

本次测算选取较为具有代表性的省道以及农村公路(县道、乡道、村道)各一段项目作为被重置资产。

(一)普通国省道(一级公路)项目

2016 年预算总投资(不含预备费)为8536 万元,其中建筑安装工程费为4219 万元。本次运用重编预算法和类似工程调整法介绍重置成本法在公路项目评估时的应用。重置成本为现时条件下重新建造全新状态的被评估对象的成本。根据公路工程的特性,主要包括建筑安装工程费用、工程建设其他费用和征地拆迁费用。

1.重编预算法

(1)建筑安装工程费。根据项目施工图等资料,按照最新《青岛材价》,重新计算省道公路的建筑安装工程费约为5403 万元。见表1。

表1 建筑安装工程费明细 单位:万元

(2)征地拆迁费。征地费用根据省自然资源厅《关于印发山东省征地片区综合地价的通知》(鲁自然资发〔2020〕4 号)确定征地价格,约为3719 万元。征地地上附着物和青苗补偿标准根据《山东省国土资源厅山东省财政厅关于青岛市征地地上附着物和青苗补偿标准的批复》(鲁国土资字〔2017〕382 号),约为432 万元。

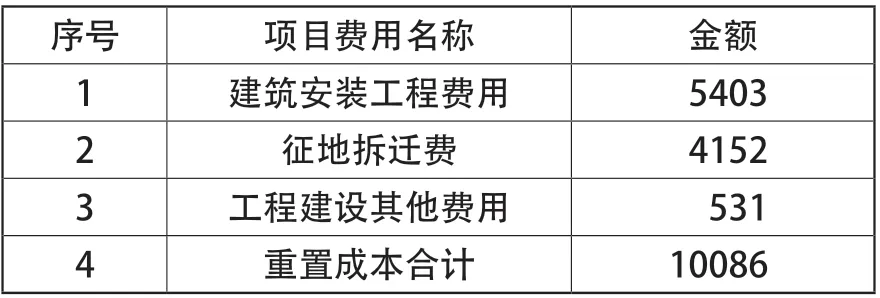

(3)工程建设其他费用。主要包括建设项目管理费、建设项目前期工作费、专项评价(估)费、工程保险费、其他相关费用等,以工程实际发生按照《公路工程建设项目概预算编制办法》进行测算确定,约为531 万元。由此得到该项目的重置成本为10086万元。见表2。

表2 项目各项费用及重置成本 单位:万元

(4)综合贬值计算。综合贬值主要有以下三种构成:经济性贬值、功能性贬值、实体性贬值。考虑公路的特性,成本重置过程中存在实体性贬值,不存在因生产效率下降而产生的功能性贬值和因外部经济环境变化产生的经济性贬值。由于该项目不涉及桥涵工程,故实体性贬值主要针对路面工程进行贬值评估,其计算方法为:

实体性贬值=重置成本(造价)×已使用年限/设计使用年限

该项目2016 年年底通车,计算得出该项目综合贬值为959 万元。见表3、表4。

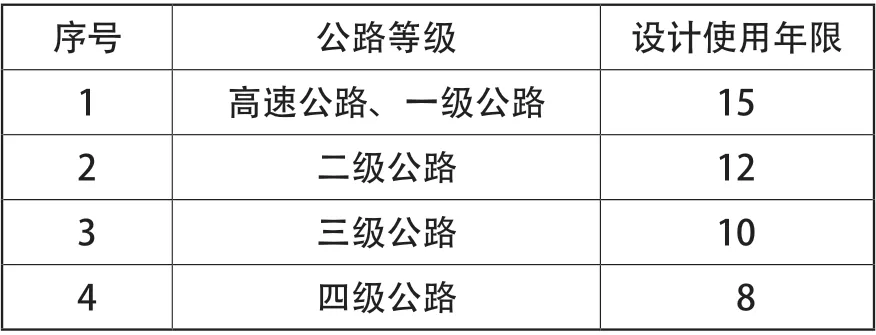

表3 路面结构设计使用年限 单位:年

表4 路面结构综合贬值明细

由此得出,该项目评估资产价值为9127 万元,与2016 年预算总投资偏差为6.92%;其中建筑安装费用为4444 万元,与2016 年预算建筑安装费偏差为5.33%。

2.类似工程调整法

此项目以山东省交通运输厅《关于公布山东省公路水路公共基础设施重置成本标准的通知》(鲁交财〔2021〕23 号)中数据为基础,采用类似工程调整法,得到:

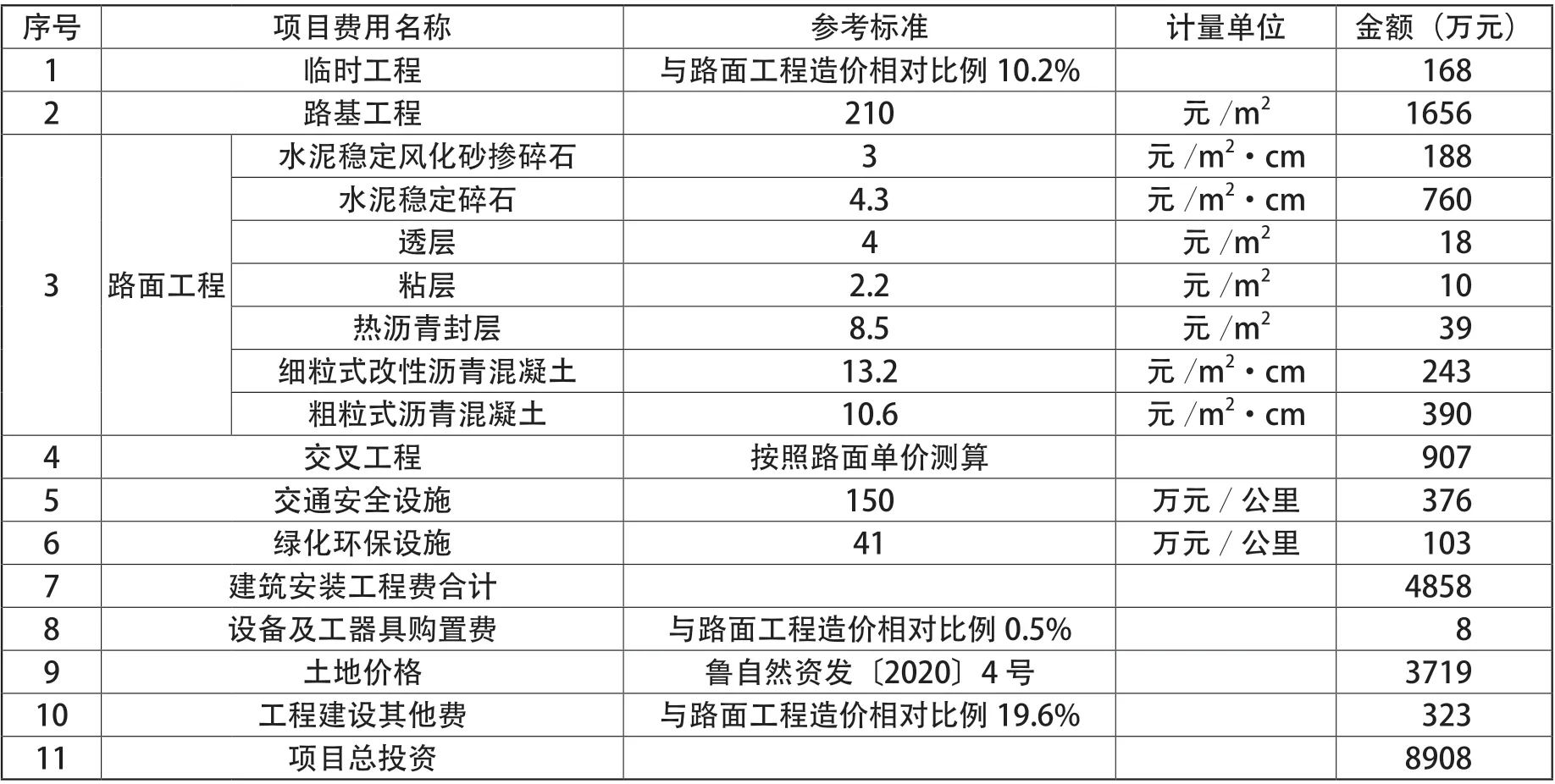

(1)建筑安装费。本项目建筑安装费包含临时工程、路基工程、路面工程、交叉工程、交通安全设施、绿化及环境保护工程六个部分内容。该项目的建筑安装费约为4690 万元。

(2)设备及工具器具购置费。《关于公布山东省公路水路公共基础设施重置成本标准的通知》中规定设备及工器具购置费的费用为路面工程相对比例的0.5%,故该项目的设备及工具器具购置费约为8 万元。

(3)土地价格。征地费用根据省自然资源厅《关于印发山东省征地片区综合地价的通知》(鲁自然资发〔2020〕4 号)确定征地价格,约为3719 万元。

(4)工程建设其他费。《关于公布山东省公路水路公共基础设施重置成本标准的通知》中规定工程建设其他费为路面工程造价相对比例的19.6%,故该项目的工程建设其他费约为323 万元。见表5。

表5 项目总投资表

(5)确定成新率。根据公路路面结构设计使用年限,以相关路段(包括路面、桥梁、隧道)最近一次实施新改建或大中修工程后至2021 年12 月31 日为实际使用年限,确定资产成新率。

由此得出,若该项目不考虑成新率评估资产价值为8908 万元,与2016 年预算总投资偏差为4.36%;若考虑成新率评估资产价值为8908×(1-5/15)=5939万元,与2016年预算总投资偏差为-30.42%。出现较大偏差的原因是公路项目通常在通车5 ~6 年间进行中修工程,若按时进行项目中修,项目成新率会如实反应项目成本,若无法按时进行项目养护工程,而采用成新率则会降低公路的入账价值。

(二)农村公路—县道项目

2021 年通车某县道(三级路)工程预算总投资为1292 万元,其中建筑安装工程费为1144 万元。由于本项目为近期实施项目,拟运用类似工程调整法测算重置成本法在县道项目评估时的应用。本项目总投资主要包括临时工程、路基工程、路面工程、交叉工程、交通工程及沿线设施、专项费用、工程建设其他费、预备费,由于本项目中绿化及环境保护、土地使用及征迁补偿费由当地政府协调解决,未在项目总投资中计列此两部分费用,为使项目具有可比性,故在使用重置成本法时将相应不计取绿化及环境保护、土地使用及征迁补偿费用。见表6。

表6 项目总投资表 单位:元

以山东省交通运输厅《关于公布山东省公路水路公共基础设施重置成本标准的通知》(鲁交财〔2021〕23 号)中数据为基础,采用类似工程调整法,得到:

1.建筑安装费。由于本项目桥梁涵洞工程中仅包含新建涵洞部分,且涵洞占建筑安装工程费的比重不大,重置成本标准中未单独列支涵洞费用,故本项目使用重置成本标准时暂不计取桥梁工程。本项目建筑安装费包含临时工程、路基工程、路面工程、交通安全设施四部分内容。该项目的建筑安装费约为1186 万元。

2.设备及工具器具购置费。《关于公布山东省公路水路公共基础设施重置成本标准的通知》中规定,设备及工器具购置费的费用为路面工程相对比例的0.5%,故该项目的设备及工具器具购置费约为3 万元。

3.工程建设其他费。《关于公布山东省公路水路公共基础设施重置成本标准的通知》中规定工程建设其他费为路面工程造价相对比例的5%,故该项目的工程建设其他费约为33 万元。见表7。

表7 项目总投资表

4.确定成新率。根据公路路面结构设计使用年限,以相关路段(包括路面、桥梁、隧道)最近一次实施新改建或大中修工程后至2021 年12 月31 日为实际使用年限,确定资产成新率。

由于本项目为2021 年新完工项目,按照成新率公式确定为1。由此得出,若该项目评估资产价值为1259 万元,与新编预算总投资偏差为-2.48%。

(三)农村公路—乡村道项目

2021 年通车某乡村道(四级路)工程预算总投资为1255 万元,其中建筑安装工程费为1163 万元。由于本项目为近期实施项目,拟运用类似工程调整法测算重置成本法在县道项目评估时的应用。本项目总投资主要包括临时工程、路基工程、路面工程、交叉工程、交通工程及沿线设施、专项费用、工程建设其他费、预备费,同样本项目中绿化及环境保护、土地使用及征迁补偿费由当地政府协调解决,未在项目总投资中计列此两部分费用,为使项目具有可比性,故在使用重置成本法时将相应不计取绿化及环境保护、土地使用及征迁补偿费用。见表8。

表8 项目总投资表 单位:元

以山东省交通运输厅《关于公布山东省公路水路公共基础设施重置成本标准的通知》(鲁交财〔2021〕23 号)中数据为基础,采用类似工程调整法,得到:

1.建筑安装费。由于本项目桥梁涵洞工程中虽仅包含新建涵洞部分,但箱涵占建筑安装费的比重较大,而重置成本标准中未单独列支涵洞费用,故本项目使用重置成本标准时,暂按小桥单价计列箱涵单价。本项目建筑安装费包含临时工程、路基工程、路面工程、桥梁工程、交通安全设施四部分内容。该项目的建筑安装费约为1143 万元,其中桥梁工程费用约为71 万元。

2.设备及工具器具购置费。《关于公布山东省公路水路公共基础设施重置成本标准的通知》中规定,设备及工器具购置费的费用为路面工程相对比例的0.5%,故该项目的设备及工具器具购置费约为2.7 万元。

3.工程建设其他费。《关于公布山东省公路水路公共基础设施重置成本标准的通知》中规定,工程建设其他费为路面工程造价相对比例的4.5%,故该项目的工程建设其他费约为25 万元。见表9。

表9 项目总投资表

4.确定成新率。根据公路路面结构设计使用年限,以相关路段(包括路面、桥梁、隧道)最近一次实施新改建或大中修工程后至2021 年12 月31 日为实际使用年限,确定资产成新率。

由于本项目为2021 年新完工项目,按照成新率公式确定为1。由此得出,若该项目评估资产价值为1206 万元,与新编预算总投资偏差为-3.90%,且出现偏差的主要原因为桥涵部分未考虑涵洞工程价值。

本次测算的案例采用重编预算法和类似工程调整法与项目总投资的偏差均在±7%以内,差距不大。然而在实例测算时也遇到部分问题,比如项目虽为近几年实施,但超过大中修设计使用年限而未进行大中修工程,又或者项目建设年代久远,按照公式计算成新率会导致偏离项目的实际价值;若项目中的部分工程重置成本标准中未考虑,例如重置成本标准中仅考虑了桥梁工程,而未列明涵洞工程测算单价,若项目中涵洞占比较大,会对项目的总投资造成重大影响,则最终导致入账价值偏离项目实际价值,无法真实反应项目本身情况;还有部分公路路段出现交通运输局实施项目时只考虑出资部分工程投资,未计列区(市)内其他部门出资部分,例如土地、绿化费用并未计入总投资中,仅按照区(市)交通运输局投资入账将无法如实反映公路资产情况等。

结束语

通过本次测算研究,可以如实反映重置成本法在公路资产价值确认阶段的重要作用。由于公路资产多为非经营性公共基础设施,使用寿命长,其单位价值大,影响因素复杂,定量估测其价值困难,类似工程调整法虽准确性略差,但待估公路资产工程量巨大,偏差率均在可接受范围内,故采用此种重置成本法是可以较快较准确反映公路资产实际价值。