REITs 分红收益的实质分析与财税处理

2023-03-16张林

张 林

(国寿不动产投资管理有限公司,北京 100033)

2021 年6 月,首批基础设施公募REITs试点项目于沪深交易所上市。证监会《公开募集基础设施证券投资基金指引(试行)》(以下简称“《指引》”)规定,基础设施REITs 的“收益分配比例不低于合并后基金年度可供分配金额的90%”。首批试点的9只REITs 在招募说明书中约定的收益分配比例均不低于90%,有的甚至不低于95%。REITs 的“可供分配金额”不同于权责发生制下的应计收益,也不同于税法规定的应税收益,这就导致机构投资者对REITs 分红收益的核算及纳税面临财税处理困境。本文在分析探讨REITS 分红收益的实质后,提出了解决方案,以期对相关研究及实务工作有一定的借鉴参考作用。

一、REITs 分红收益的实质分析

(一)“可供分配金额”的计算口径

《指引》要求,可供分配金额是在净利润基础上进行合理调整后的金额。证券投资基金业协会《公开募集基础设施证券投资基金运营操作指引(试行)》(以下简称“运营操作指引”)进一步明确规定,“计算可供分配金额过程中,应当先将合并净利润调整为税息折旧及摊销前利润(EBITDA),并在此基础上综合考虑项目公司持续发展、项目公司偿债能力、经营现金流等因素后确定可供分配金额计算调整项”,具体计算口径如图1 所示。

图1 “可供分配金额”的计算口径

“可供分配金额”是在REITs 合并报表净利润基础上通过一系列差异调整形成的结果。涉及的调整项目大致可以分为四类:1.非付现成本,如折旧摊销、减产差值准备变动;2.营运资本变动,如应收和应付项目变动、利息支出及所得税费用与实际支付之间的差异;3.非经营损益,如公允价值变动损益、资产处置利得或损失;4.资本性支出,包括当期资本性支出、未来重大资本性支出预留等。因此,“可供分配金额”的计算逻辑可以简化表述为:

可供分配金额 = EBIT + 非付现成本 ± 营运资本净减少(净增加) ± 非经营损失(收益)– 当期及预期资本性支出

= 经营活动净现金流量– 当期及预期资本性支出

可见,“可供分配金额” 实际上是扣除当期及未来资本性支出后的经营活动净现金流量,更准确地说,是基础设施项目运营管理所产生的自由现金流量。

(二)REITs 分红政策的实质

自由现金流量的概念最早由詹森于1986 年提出。但詹森所定义的自由现金流量无法从财务报表中直接推算,难以准确量化。希金斯为了解决这个问题对自由现金流量作了进一步描述,在支付有价值的投资需求后能向股东和债权人派发的现金总量,简化表述为“自由现金流量 = 收入–成本–投资”。从“可供分配金额”的计算口径看,经营活动净现金流量反映了现金制下“收入–成本”的结果,当期及未来资本性支出反映了投资支出,《指引》提到的“可供分配金额” 基本上代表了基础设施项目产生的自由现金流量。

这也意味着REITs 的分红政策不同于通常意义上的股利政策。首先,分配基准不同,REITs 分红是对自由现金流量的分配,股利分配一般是对净利润的分配;同时,分配方式也不同,按《指引》不低于90%的分配比例要求,REITs 分红实质上是对自由现金流量的清算式分配,而股息的分配方式灵活多样,一般很少对净利润清算式分配。REITs 分红政策的实质是对自由现金流量的强制清算式分配。

一般认为,由于信息不对称,管理者往往会偏离股东利益,利用自由现金流量做出过度投资。自由现金流量的规模越庞大,股东与管理者的利益冲突就越严重。只有将自由现金流量支付给股东,才能降低代理成本,有利于股东价值最大化。就理论分析而言,《指引》规定的收益分配政策确实有利于REITs 价格稳定和投资人权益保护。另一方面,REITs 的底层资产主要是成熟优质、运营稳定的基础设施项目,现金流预期相对明确,也为REITs 特殊的收益分配政策提供了应用环境。

但是,会计准则及税法提到的股息、红利等权益性投资收益都是基于权责发生制下的净利润的分配结果,以自由现金流量为基础的REITs 分红收益显然无法直接适用现行财税规则,导致出现财税处理困境。

二、REITs 分红收益的会计核算

对REITs 分红收益的会计处理,不仅受资产分类的影响,还应遵循实质重于形式原则,充分考虑分红收益与净利润的差异。因篇幅所限,仅讨论在投资者单体报表中的会计处理。

(一)REITs 投资的核算分类

REITs 属于权益性投资,通过基础设施资产支持证券持有基础设施项目公司全部股权,进而取得基础设施的所有权或经营权。原则上,投资者对REITs 的核算分类应当取决于对基础设施可变回报的影响程度。按照《企业会计准则第2 号——长期股权投资》,在投资者能够控制基础设施的情况下,应采用成本法核算其持有的REITs;如果投资者对基础设施构成共同控制、重大影响的,应当采用权益法核算其持有的REITs;如果投资者对基础设施不构成控制、共同控制或重大影响的,按照《企业会计准则第22 号——金融工具确认和计量》,其持有的REITs 一般应作为以公允价值计量且变动计入当期损益的金融资产核算。

首批试点REITs 的基金管理人基本上没有主动运营管理经验,普遍由原始权益人继续作为基础设施的运营管理机构,原始权益人持有REITs 的份额普遍较大,从20%至51%不等。当投资者身兼基础设施的运营管理机构,相对其他投资者持有REITs 的份额较大,实质上就能够控制基础设施的可变回报;即使相对其他投资者持有REITs的份额较小,担任运营管理机构的投资人仍然对基础设施施加重大影响。如果投资者并非基础设施的运营管理机构,则需要根据投资份额、通过REITs 治理结构影响基础设施的能力等因素综合判断分析。因此,综合会计准则的有关规定以及首批试点REITs 的实际运营情况,可以参考以下模式进行核算分类。见表1。

表1 EITs 的核算分类参考

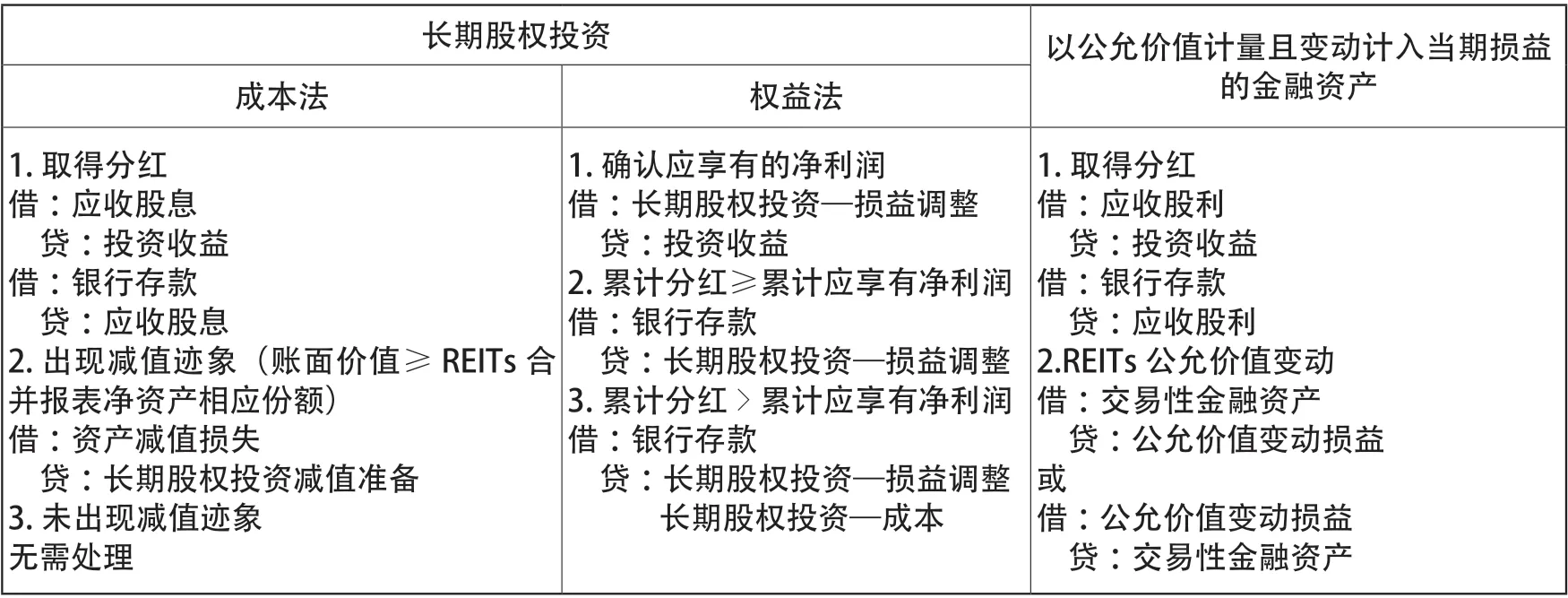

(二)REITs 分红收益的核算

REITs 分红收益的实质是对自由现金流量的清算式分配,自由现金流量的计算逻辑与净利润存在较大差异。从首批试点REITs披露的预测财务数据看,预测净利润大约为预测的“可供分配金额”的15%~35%。这主要是因为首批试点REITs 对基础设施项目多采用历史成本计量,而基础设施项目的原始投资较大,作为非付现成本的折旧摊销自然就构成了差异的主要来源。因此,不能简单地将REITs 分红全部核算为投资收益,应当遵循实质重于形式原则,结合不同类别权益性资产的收益核算要求进行会计处理。

1.按成本法核算的REITs

按照成本法的核算要求,被投资单位宣告分派的现金股利或利润,应当确认为当期投资收益,同时关注是否存在减值迹象。

对于按成本法核算的REITs,取得的分红可以确认为当期投资收益。但由于REITs分红是以自由现金流量为基础,很可能出现分红大于当期利润的“超额分配”现象,投资者应当高度关注持有REITs 的账面价值是否大于按持有比例计算的REITs 合并报表净资产的相应份额。如果出现类似问题,则应当按照资产减值准则实施减值测试。

2.按权益法核算的REITs

按照《企业会计准则第2 号——长期股权投资》的要求,投资者应当按照应享有的REITs 合并报表净利润和其他综合收益的份额,分别确认投资收益和其他综合收益,同时调整长期股权投资的账面价值。投资者自REITs 取得的现金分红,应抵减长期股权投资的账面价值。

《企业会计准则讲解(2010)》还指出,“自被投资单位取得的现金股利或利润属于投资成本收回的部分,应冲减长期股权投资的成本”。当投资者从REITs 取得的累计分红超过累计应享有净利润,很可能是缘于REITs 将折旧摊销等非付现成本也分配给了投资者,实质上属于投资成本收回。因此,对于按权益法核算的REITs,投资者不能把分红简单等同于投资收益处理,而应当在谨慎分析其实质构成后作出会计处理。

3.按金融资产核算的REITs

REITs 属于存在活跃交易市场的权益工具,一般情况下应分类为以公允价值计量且其变动计入当期损益的金融资产。REITs 分红显然是满足《企业会计准则第22 号——金融工具确认和计量》规定的投资收益确认条件,应当直接计入当期损益。分红后,如果REITs 公允价值发生变动,则将其变动计入当期损益。由于REITs 存在活跃交易市场,即使发生累计分红超过累计净利润的情形,通常也能够在其公允价值中得到充分反映。见表2。

表2 REITs 分红的核算

三、REITs 分红收益的纳税处理

(一)域外经验

在西方国家,税收优惠是REITs 发展的重要动力之一。美国的REITs 在税法上是一个独立的经济实体,1960 年《国内税收法案》规定,REITs 作为利润传递(Pass-Through),如果将每年度盈利的大部分以现金红利方式分配投资者,则无须缴纳公司所得税,这就避免了对REITs 和股东的双重征税。新加坡则规定,所有持有REITs 的个人投资者,不受其国籍或者缴税地的限制,都可豁免REITs 红利收益的所得税。而合伙或者非个人的投资者则必须缴纳REITs 红利收入相关的税。我国目前尚未出台关于REITs 的特定税收优惠政策,在一定程度上不利于REITs的高质量发展。

(二)现行规则下的纳税处理

1.增值税

根据《关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税〔2016〕140 号),对增值税纳税人取得的保本收益,通常要求缴纳增值税,但同时还规定:“一、《销售服务、无形资产、不动产注释》(财税〔2016〕36 号)第一条第(五)项第1 点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。首批试点REITs 均未承诺到期本金可全部收回,并提示投资者自行承担风险。显然,机构投资者所取得的分红收益并非保本收益,不需缴纳增值税。

合格境外机构投资者(QFII/RQFII)投资境内REITs 取得分红收益的增值税处理问题尚无明确税收政策规定。但笔者认为,既然分红收益不属于《营业税改征增值税试点实施办法》(财税〔2013〕106 号)列举的“金融服务”类应税行为,对QFII/RQFII 取得的REITs 分红也不应当征收增值税。

2.企业所得税

根据《关于企业所得税若干优惠政策的通知》(财税〔2008〕1 号)有关鼓励证券投资基金发展的优惠政策,对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。从证监会发布的指引、证券交易所发布的一系列规则适用指引看,行业监管机构已将基础设施REITs 认定为公募证券投资基金。因此,境内机构投资者从REITs 取得的分红收益不需要缴纳企业所得税。

但对于合格境外机构投资者(QFII/RQFII)取得的REITs 分红能否也适用上述优惠政策,目前还没有明确的规定。按照《国家税务总局关于中国居民企业向QFII 支付股息、红利、利息代扣代缴企业所得税有关问题的通知》(国税函〔2009〕47 号)的规定“QFII 取得来源于中国境内的股息、红利,应当按照企业所得税法规定缴纳10%的企业所得税”,笔者认为,QFII/RQFII 取得分红在会计报表中确认为“投资收益”的部分至少是应当征收企业所得税。