我国ESG 评级机构及其结果差异研究

——以平安银行为例

2023-03-14崔惠颖

林 昊,崔惠颖

(黑龙江大学,哈尔滨 150080)

一、引言

ESG 是指公司相对于追求高毛利之外,针对可持续发展,更加注重公司的环境(Environment)、社会责任(Social Responsibility)和公司治理(Governance)。ESG 从最初的伦理投资到社会责任,20 世纪又融合环境等要素,发展成如今相对完善的ESG 治理。2015 年联合国召开可持续发展峰会后,国际企业开始重视ESG 战略管理。2016 年,我国签署《巴黎气候变化协定》后,ESG 开始逐步走入中国企业视野。ESG 体系是基于可持续发展理念,是企业社会投资的衡量指标,[1]有助于我国2030 年前实现“碳达峰”、2060 年前实现“碳中和”,促进我国企业绿色发展。

贯彻ESG 理念首先应鼓励企业对相关信息进行披露,评级机构得到信息后进行考核,按照标准对企业划分级别,然后对评级结果公开供投资人参考。其中,ESG 评价处于关键一环,是直接衡量企业ESG 绩效的工具。企业可以根据评级结果进行改进,投资人也可以参考评级结果而进行投资。一旦评级结果“水分”过大,会造成恶性循环,限制企业可持续发展,也会给投资人造成损失。有效的ESG评级,有利于投资者做出正确投资,并且促进企业长期发展。邱牧远、殷红(2019)认为企业重视ESG 可以降低其融资成本,还会提高市场认可度,提高资产价值。[2]晓芳、兰凤云、施雯等(2021)证实ESG 能够有效抑制企业经营风险,使得其审计费用降低。[3]还有不少学者认为ESG 中的社会责任有助于企业财务状况(张琳和廉永辉,2019;谢志华,2001),[4][5]并且ESG 评级机构可以连接企业的社会责任绩效与财务绩效,使得原本不显著的关系联系起来(Surroca,2010)。[6]Widyawati(2020)认为由于ESG 评级体系的不透明度以及标准不统一的问题,使得ESG 结果值得怀疑。[7]徐光华、卓瑶瑶、张艺萌等(2022)认为,ESG 信息披露会提高企业价值。[8]

综上,国内大多集中于ESG 体系的内部研究,针对ESG 体系结果分析的研究较少。作为第三方独立评级机构的结果,在ESG 体系中的地位至关重要。鉴于此,本研究围绕国内几家ESG 评级机构的结果进行探析,按照如下逻辑展开:第一部分,梳理国内ESG 评级机构及其评级结果;第二部分,ESG评级指标体系的构建原则与内容;第三部分,国内ESG 评级结果差异分析,从宏观微观两方面入手;第四部分,剖析ESG 评级差异原因;第五部分,提出完善建议,以期为我国ESG 体系更好的发展提供一定参考。

二、我国ESG 评级机构及其结果现状

相较于国外,我国ESG 披露、评级、投资都尚不成熟。但随着市场重视环境与可持续发展,我国政府与企业对ESG 重视程度日益增加。目前我国ESG评级主要机构有:中国证券投资基金协会商道融绿、润灵环球、工商银行绿色金融课题组、中财大绿金院等。如表1 所示,大部分公司遵循外国ESG 评级结果用AAA 代表最好,这也反映了我国ESG 评级公司目前仍处于参考学习国外阶段。从评级结果来看,差异很大,华证指数结果最为繁琐,从AAA到D-共计11 个结果。富时罗素结果相对表中其他公司简单仅仅从数字1 到数字5。

表1 ESG 评级机构及评级结果

富时罗素评级结果集中在0-2 分占85.76%,其中1-2 分占全部结果的35.68%,可以看出富时罗素评分保守,大多数企业集中于0-2 分,用富时罗素的眼光来看,大多数企业不利于可持续发展。而其评级机构结果峰值多在中值,例如,嘉实基金在满分100 分的结果中,被评为50-60 分的企业最多,占18.83%,分值结构相对平均。华证碳中和对A 股中4 042 家企业评级,评为A 的企业最多808 家,占比20%,属于业界较为乐观的评级机构。

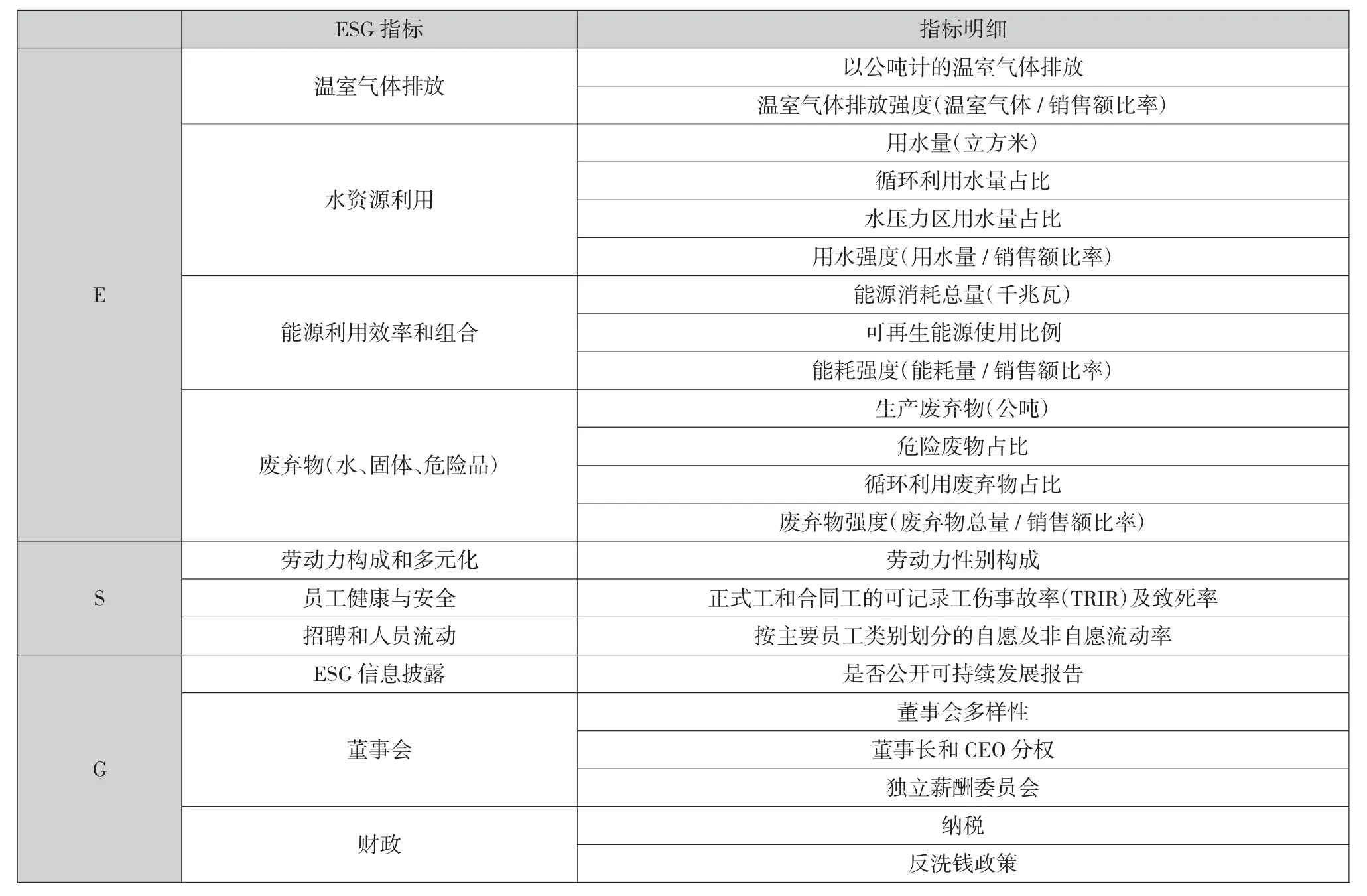

三、ESG 评级指标体系的构建原则与内容

中国工商银行绿色金融课题组表示ESG 指标体系应分为三层,第一层即为大类环境(Environment)、社会责任(Social Responsibility) 和公司治理(Governance);第二层包含相应的指标,对第一层指标的细化;第三层是反应受评对象的具体量化指标。[9]对公司进行系统性测度,包括环境治理,企业的各类型污染物的排放,温室气体排放、固体排放以及液体排放。同时企业的使用资源量也是评级的重点,生产是否过于耗能,水资源的利用是否节约,以及公司对节能环保接受及运用程度,对环境保护政策的关注程度。社会责任包括用工是否性别歧视、同工同酬、非正式员工比例。还包括是否对员工进行培训支出,对社会的捐赠以及对社会的正面影响。公司治理包括反腐败与贿赂、纳税情况、管理分权、独立审计与董事会设立情况。

表2 ESG 评级指标

四、我国ESG 评级结果差异分析

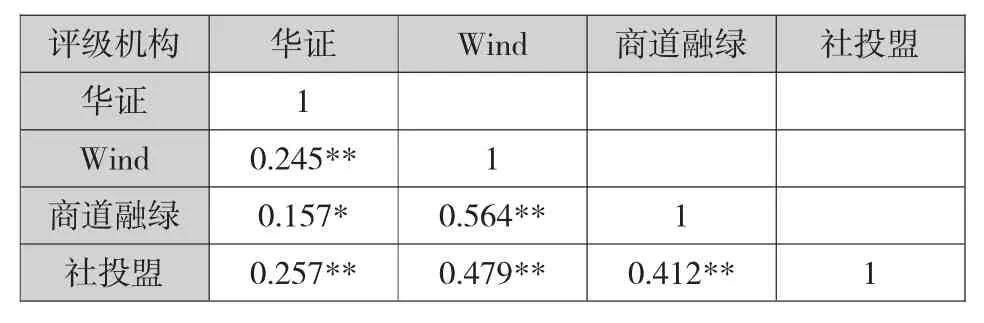

考虑目前国内评级机构仍不成熟,各机构结果差异较大。本研究使用归一化方法处理后得出四家公司分别是:华证、Wind、商道融绿、社投盟四家公司。选取四家公司共同披露的公司为研究对象,共计250 家公司。如表3 所示,可以看出华证的正态分布偏右,数据相对分布相对尖锐。而Wind 评分的均值、中位数、方差与华证相近,但Wind 的评分更趋近于标准正态分布。商道融绿中位数明显低于其他公司,因为其评分数偏低,虽然其评分结果差异不大,较为稳定,但正态分布偏右。社投盟无论是均值还是中位数都是四家公司中最高的,同时方差也是最大的,说明社投盟高分、低分都存在,且有一定数量。华证与其他三家公司相关性都不是很高,相反Wind 与商道融绿、社投盟相关性分别为1、0.564 与0.479,说明不论是权重还是测度上,华证都有自己不同的见解。

表4 ESG 评级结果相关性

为探究更为微观且细致的差异,本研究使用最早披露ESG 的公司之一的平安银行作为研究对象。平安银行从2018 年起开始披露可持续发展报告,把环境、社会及管治融入其发展战略,建立ESG 治理构架,将可持续发展业务作为其发展核心。如表5所示,平安银行评分中最低分为0.12,五家ESG 评级机构中有两家打出0.12 分。从华证所有的结果来看并不像富时罗素评级一样过于保守,但是平安银行作为最早一批公开披露ESG 数据的公司,在华证评级银行中仅排到了21 位,位于中间位置。在华证披露的子评分中,平安银行的环境评级为A,社会评级为AA,治理评级为BB,可以看出华证认为平安银行的治理能力相对较弱。同样嘉实基金给出的评级结果0.14 也处于抽样的六家结果中的下游,这是因为嘉实基金给银行的整体行业打分偏低。虽然平安银行在银行业的位列前12%,但由于整体行业打分偏低,使得其评级结果并不是很高。

表5 平安银行2021 年评级结果

五、ESG 评级结果差异的原因分析

(一)没有统一标准化指标

目前,我国ESG 评级仍处于摸索阶段,没有统一的ESG 评级指标,各ESG 评价体系影响因素权重不同,使得其评级结果差异较大。但国内ESG 评级机构并未有公开其评级权重,所以权重差异具体多少,还需要再进行测度。同时各评级机构度量之差异,也使得其结果差异较大。例如,有评级机构仅针对公司自身废物排放测度,但有些企业还针对其上下游企业污染物排放测度。商道融绿将食品安全考虑在内,而社投盟未考虑该因素。[10]

(二)评估主观差异

因为ESG 体系的自身性质,使得有些指标没有办法准确度量,故各评级机构指标设定以及测度范围具有主观性,使得测量差异为ESG 评级差异的主要驱动因素。[11]评级者对每个行业的认知差异,对同一行业的不同公司的偏好程度都会影响评级结果。当评级机构给一个类别中一个公司好分数时,它往往也会给同一类别的其他公司一个好分数。

(三)接收负面消息速度不统一

由商道融绿披露的信息,ESG 负面信息主要三个来源,分别是:一是正规媒体报道。当媒体暴露出企业的问题之后,而ESG 评级仍保留原结果时,便会导致公众对ESG 评级结果存疑。二是政府监管数据。政府在对企业负面信息的披露前,必然会经过长时间的调查、约谈、要求整改等过程。当政府披露出企业的负面信息之后,ESG 评级机构与公众几乎同时得到消息,消息过于滞后。三是企业自主披露。企业会根据自己的主观情况披露,这种负面消息很难做到对ESG 评级真正地有效。综合来看,ESG 评级机构或者获得负面消息过于滞后,要么很难获得准确的负面消息。

(四)评级结果更新速度不同

上述华证、Wind、商道融绿、社投盟更新评级结果的速度不同,Wind 显示每个季度结束后的第一个月的最后一天更新,华证虽与Wind 处于同一频率,但结果没有改变。例如,平安银行在2021 年10 月31 日被评为BBB,而历史评级显示2021 年7 月31日以及往次的评级结果均为BBB。商道融绿一年更新一次评级结果,而社投盟每年更新两次,年中评级一次,年末评级一次。对企业的测度不及时更新,导致各评级机构的评级结果有所差异。

六、改善ESG 评级结果差异的对策建议

(一)制定统一的基础计量指标

根据我国国情制定一套基础指标,各公司可在基础指标上再进行更加细化的度量。这样既保证了评级结果的一定客观性,还有利于我国ESG 评级市场的发展,并且能够提高ESG 体系的市场认可度,提升投资者的信任。尤其是对于一些有争议的指标,可以通过统一的规定减少市场差异扩大化。

(二)倡导政府完善监管措施

针对ESG 评级主观性较强的这一特征,政府应出台相关的法律法规,合理制约行业“潜规则”等行为。鼓励非营利组织、学者、相关研究部门交叉评估企业ESG,促使ESG 体系正向竞争。同时可以由政府协调企业ESG 披露信息,为ESG 评级提供更可靠的数据。

(三)加强ESG 评价体系透明化

加强ESG 评级系统的透明化,有助于行业的良性竞争与彼此制约。减少了行业“暗箱操作”的可能性,减少评级结果“人工”差异化,增强ESG 体系的可靠性。ESG 评价体系中还有一个重要指标,那就是该企业的负面消息。所有企业都愿意披露自己的优点与长处,相反对于公司的风险问题遮遮掩掩。而ESG 评级公司作为第三方独立机构只能通过外部渠道获取企业的负面消息,针对有评级机构通过内部消息,且有证据表明该企业的确面临风险时。鼓励ESG 评级的业界机构,共享负面消息,加快ESG 评级行业的反应速度。

(四)统一评级结果更新频次

针对上述不同公司的评级结果更新频次不同,应统一规定,每年至少应更新的次数,有能力的评级机构可以自行增加更新频次。至少应保证每年更新一次,不应该出现三年结果完全不变的情况。且ESG 评级机构针对其结果,应及时补充数据,跟踪调查企业经营情况,减少评级结果差异。

本研究从宏观微观两个角度对国内ESG 评级机构结果差异进行分析,总结体系结果差异的问题为四个原因:没有统一的ESG 评级指标,各ESG 评价体系影响因素权重不同;测量差异与评价者主观行为为ESG 评级差异的主要驱动因素;接收负面消息速度不统一;各评级机构更新评级速度不统一。面对以上差异原因,为推动我国ESG 体系成熟,应积极制定统一的基础计量指标、加强ESG 评价体系透明化、统一评级结果更新速度,推动我国ESG 体系正规化、合理化发展。