数字经济、融资约束与创新投入

2023-03-10部莉珺教授博士刘崴梁梓潞

部莉珺(教授/博士) 刘崴 梁梓潞

(1哈尔滨商业大学会计学院 黑龙江哈尔滨 150028 2东北财经大学国际商学院 辽宁大连 116012)

一、引言

制造业是实体经济的主体,是我国经济的立足之本、强国之基。虽然我国制造业实力雄厚、门类齐全,但关键高新技术领域仍受制于人,制造业企业独创力欠缺是原因之一,很多“卡脖子”的技术亟待提升(杜传忠,2022)。随着数字经济时代的到来,一方面,颠覆了制造业传统的商业模式,原有的价值创造方式难以与新的市场环境契合,使企业不得不在逆境中推陈出新,以寻求新型价值创造方式;另一方面,数字经济的发展为其提升创新韧性提供了新的金融模式,提升自主创新的积极性。由此可见,数字经济在带来挑战的同时,也为制造业“凤凰涅槃”提供了全新的发展机遇。创新活动并不是一蹴而就的,首先,其具有周期长、风险高、不确定性强的特点,加深了投资者对信息不确定性的敏感程度。其次,创新活动具有正外部性,存在溢出效应,使得企业的创新活动易于被模仿,由此降低企业创新的意愿。同时,创新活动需要大量资金支持,短期内会挤占其他财务资源,造成企业资金短缺,融资约束问题严重。而数字经济可以发挥资源效应,加速信息要素的整合,促进信息资源共享,缓解融资过程中的信息限制,促进创新投入。本文以2011—2021年我国A股制造业企业为研究对象,实证分析企业数字经济化程度对创新投入的影响,并探讨融资约束在二者间的中介作用,对我国制造业企业高质量发展具有启发意义。

二、文献综述

(一)数字经济领域的研究

有关数字经济的作用,现有文献主要从宏观和微观两个角度进行了探讨。宏观经济层面,数字经济对于缩小城乡居民收入差距、推动城市高质量发展、促进区域产业结构优化升级、带动区域绿色经济增长具有显著的促进作用。微观企业层面,对于企业数字化的研究,存在促进观和阻碍观两类截然不同的观点。促进观认为,企业数字化有助于优化企业资源配置效率、提升企业管理效率(邓云煦等,2022)、促增绿色全要素生产率,推动企业绿色发展(靳毓,2022)。阻碍观认为,首先,数字技术会增加企业商业模式的复杂性,加剧信息不对称性,恶化代理冲突;其次,数字技术的应用不仅需要投入大量资本,还需要重构企业内部业务、管理机制,一旦变更后的机制无法与数字化技术匹配,将会使企业面临经营困境,降低企业绩效;最后,对于信息化程度低的传统行业,应用数字化并无显著的促进效应,反而会加重企业财务负担。

(二)创新领域的研究

关于创新投入,有学者将其作为解释变量,研究创新投入对审计收费水平、企业价值等的影响;有的学者将创新投入作为中介变量,研究数字金融与企业全要素生产率之间的关系;还有的学者将创新投入作为被解释变量,研究影响创新投入的因素,也是目前研究最多的。影响创新投入的因素主要包括两方面,一是外部环境因素,政府层面上,质量基础设施的建设、知识产权保护制度的完善、财政数字化投入(陈金丹等,2022)、政府激励制度等对企业创新投入有着正向促进作用;市场层面上,需求冲击、资本市场部开放程度、全球价值链嵌入等会促进企业创新投入;社会层面上,媒体关注度、高等教育发展等也是影响企业创新投入的重要因素。二是内部发展因素,现有文献主要从转型意愿、企业社会责任、高管激励、内部控制等角度进行研究。

通过梳理文献发现,许多研究围绕数字经济、创新投入等领域进行了多维度的分析和探讨,鲜有文献从微观层面探讨数字经济对创新投入的影响及其作用机制。本文的边际贡献在于,第一,从数字经济视角出发,从理论和实证层面考察了其与制造业创新投入的非线性相关关系,为探讨数字经济的作用提供新的视角。第二,将数字经济、融资约束、制造业创新投入统一纳入分析框架,利用中介效应模型检验该路径是否存在。第三,不仅检验了数字经济的影响方向,还基于不同产权性质、不同规模、两职是否合一层面进行了异质性分析,丰富了研究成果,为分析数字经济作用的异质性提供了新的思路。第四,本文以制造业为研究对象,拓展了数字经济的微观经济后果,为制造业利用数字技术提质增效提供了新思路,以期为我国制造业高质量发展提供参考。

三、理论分析与假设提出

(一)数字经济水平与创新投入

在数字经济化程度对企业创新投入的影响方面,学术界未能达成一致意见。一部分学者认为,企业的数字化支出挤占了用于实体投资的资源,从而抑制实体投资,而创新相比于其他活动而言具有“三高”的特点,即高投入、高风险、高不确定性(靳毓等,2022),使企业大多会打消创新投资的念头。但是,也有学者持相反观点,认为将数字经济融入企业,会促进企业对创新活动的投资。首先,数字经济时代的到来,降低了生产要素的成本、提高了生产要素的效率,降低了生产经营过程中的边际投入。其次,数字经济具有协同效应,企业可以通过建设数字化生态平台进行协同合作与资源共享,加速信息与数据要素在企业各部门间的转移与溢出,提升了创新活动“投入-产出”的转化效率(李健等,2022),从而降低了创新投入的高风险性。最后,数字经济改变了供需双侧的联动方式,使企业创新投入能够精准面向消费者,创新投入供给与消费者需求相匹配,从而降低了创新投入的高不确定性。基于此,本文提出假设1:

H1:企业数字经济水平的提高能够促进创新投入。

(二)数字经济与融资约束

传统金融市场发展缓慢,门槛高效率低,缺乏融资渠道,使企业面临着融资难、融资贵的资金压力。而数字金融具有门槛低、效率高、共分享的优势。首先,相比于传统金融机构的“非国有”“非大型”歧视,数字经济所带来的金融服务面向的是有融资需求的主体,提供的信用审核模式相对宽松,打破了传统模式的诸多限制,降低了融资门槛,这使得弱势企业获得借贷机遇,扩大了融资的可获得性,化解了融资难的困扰。其次,数字金融利用信息技术提高了信息加工筛选的效率,缓解供需方信息不对称,提高了资源的配置效率。最后,数字技术与金融结合,建立了新型融资平台,如P2P借贷、小额信贷、股权众筹等拓展了企业融资渠道,从而缓解了企业融资贵的压力。基于此,本文提出假设2:

H2:企业数字经济水平与融资约束负相关。

(三)融资约束与创新投入

制造业的高质量发展离不开企业的创新,由于创新活动具有正外部性,这就需要有稳定、持续的资金流支持,而研发投入的资金主要来源于外部间接融资,但长期以银行主导的金融体系普遍存在“所有制歧视”“规模歧视”等融资歧视现象,使企业面临融资难的问题。数字经济的发展能通过供、需两个层面缓解融资约束,促进创新投入。从供给方角度来看,数字经济利用大数据、区块链等技术收集海量数据,整合、优化资金源,资金供给者可以通过数字技术以低成本、高效率的方式获取资金需求方的信息,为创新投入提供资金支持。从需求方视角出发,制造业企业通过数字技术可以快速、高效地掌握市场动态,挖掘消费需求,将资金使用与创新投入精准匹配,有针对性地从事创新活动(谭涛,2021)。基于此,本文提出假设3:

H3:融资约束在数字经济促进企业创新投入中发挥着中介作用。

四、研究设计

(一)样本选取与数据来源

本文选取 A股制造业企业2011—2021年的数据为研究样本,为了保证数据可靠有效,剔除样本中 ST、*ST 类上市公司;剔除样本中相关研究变量数据缺失的公司,并对样本变量做 1%和99%的缩尾处理,经过以上处理后得到16 527个样本值。其中,数字经济水平数据来源于财新智库、国泰安数据库;控制变量数据来源于WIND数据库,经计算得到以下控制变量,使用Excel软件对数据进行清洗,使用统计软件Stata 15.0进行数据分析。

(二)变量定义及度量

1.创新投入(INN)为被解释变量,即研发支出占营业收入的比重。

2.数字经济化(DIG)为解释变量,本文选取上市公司年末无形资产明细账中与数字经济相关的部分占无形资产总额的比例为数字经济水平(DIG)的衡量指标。

3.融资约束(FC)为中介变量,本文选取SA指数衡量融资约束。

4.控制变量。本文选取独立董事比例(Indep)、企业规模(Size)、两职合一(Dual)、资产负债率(Level)、股权性质(SOE)、托宾Q值(TobinQ)作为控制变量。

变量定义如表1所示。

表1 变量定义表

(三)模型设定

模型(1)检验数字经济的发展对企业创新投入的影响(即H1),系数 α1测度了DIG对INN影响的大小,其中i是企业,t是年份,INNi,t为企业创新投入,DIGi,t表示企业数字经济化水平, Controlsi,t代表所有控制变量,εi,t为干扰项。模型(2)中系数 β1反映了企业数字经济水平对融资约束的影响,检验了企业数字经济水平对融资约束的影响(即 H2)。模型(3)中 φ2反映融资约束(FC)的中介作用(即H3)。

五、实证分析

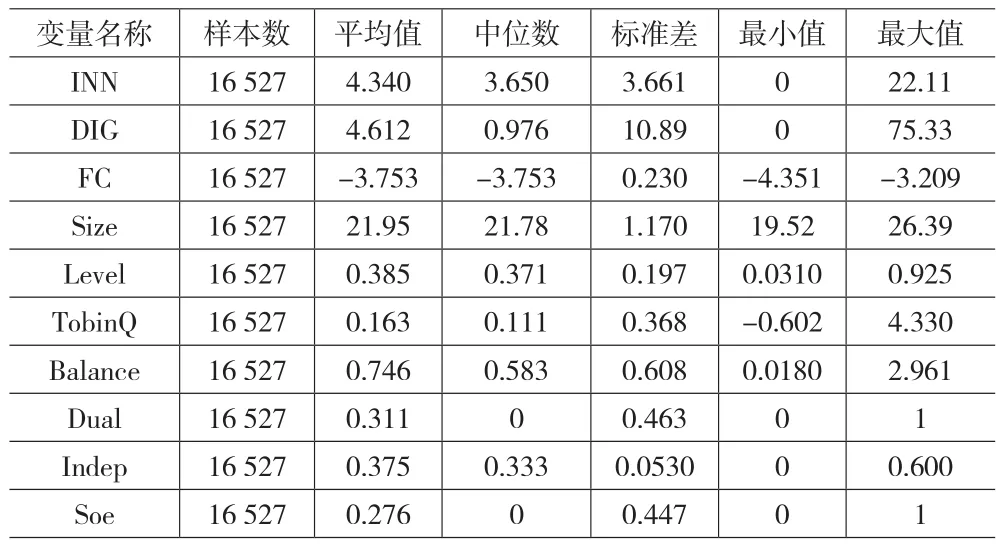

(一)描述性统计分析

根据表2,创新投入INN的最大值为22.11,说明创新水平最高的企业创新支出占营业收入的比例为22.11%,创新投入INN的均值为4.34,说明不同企业之间创新投入差异较大;INN的最小值为0,说明个别企业没有创新投入,企业的创新水平不太理想,有待提高。数字经济化水平(DIG)的均值为4.612,标准差为0.976,最小值为0,最大值为75.33,表明制造业企业间数字经济化程度也存在较大差异。从财务指标来看,资产负债率Level的均值为38.5%,企业成长值TobinQ的均值为0.163,说明样本企业大多处于正常经营状态。

表2 描述性统计

(二)回归结果分析

参考温忠麟(2014)的中介效应检验步骤,首先,将企业数字经济水平(DIG)与创新投入(INN)进行回归,检验二者的相关关系,表3列(1)、列(2)分别是未考虑控制变量结果和考虑控制变量结果,DIG和INN的回归系数为0.066,加入全部控制变量后,两者的回归系数为0.061,在1%的水平上显著,说明数字经济的发展会显著提高企业的创新投入,由此验证了H1。其次,加入中介变量融资约束对模型2回归,列(3)为数字经济水平DIG与融资约束FC的回归结果,两者的回归系数为0.001,说明DIG与FC在1%的水平上正相关,即FC随着DIG的增加而增加,由于本文用SA来衡量融资约束FC的大小,SA指数是负向指标,即SA与DIG负相关,说明企业数字经济化水平越高,所面临的融资约束越小,H2得证。最后,将DIG,INN和FC放入同一模型中进行回归,检验FC是否具备中介作用,列(4)为三者的回归结果,DIG与INN的回归系数为0.06,FC与INN的回归系数为0.687,均在1%的水平上显著正相关,结合上页表3的列(1)和列(2),验证了 H3。以上结果表明,企业通过提高数字化水平,缓解了融资约束,促进了创新投入。

表3 数字经济、融资约束与创新投入

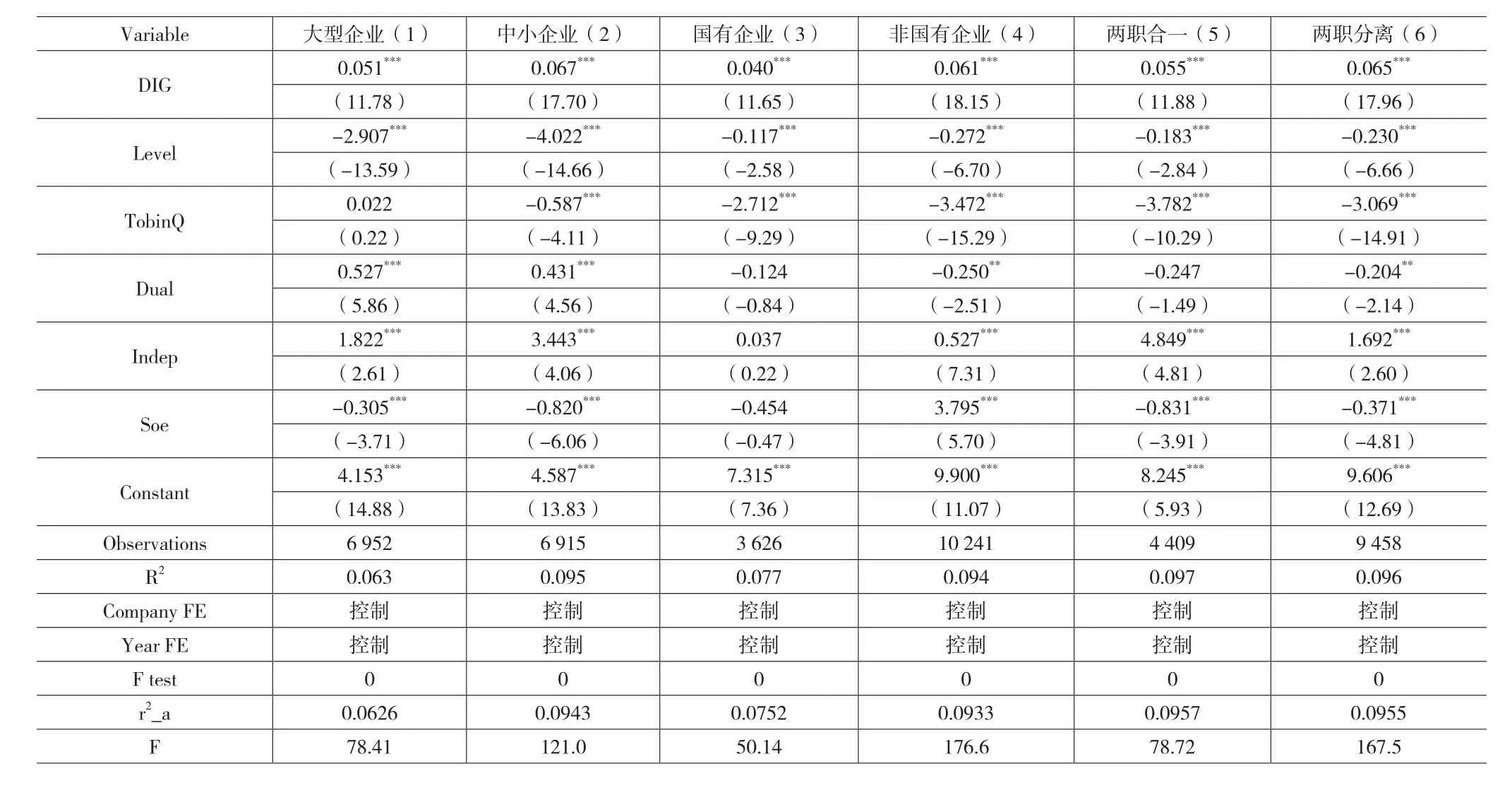

(三)异质性分析

1.规模异质性分析。本文根据企业规模与样本中位数24.718的关系,将其划分成大型企业、中小型企业。将样本中规模大于样本中位数24.718的企业定义为大型企业,小于等于中位数24.718的定义为中小型企业,表4列(1)和列(2)分别为大型、中小型企业的回归结果,DIG与 INN的系数为正且在 1%水平上显著,说明无论大型、中小型企业,数字经济都能促进创新投入,在大型企业中,两者回归系数为0.051;在中小企业中,两者回归系数为0.067,说明数字经济对制造业的创新投入作用在中小型企业中更明显。

表4 异质性分析

2.股权异质性分析。本文根据股权性质SOE将样本中SOE=1的企业划分为国有企业、将SOE=0的企业划分为民营企业进行异质性分析,如表4列(3)和列(4)所示,数字经济化水平DIG与创新投入INN的系数分别为0.04、0.061,均在1%的水平上显著,说明无论企业的股权性质如何,数字经济水平的提高均能促进企业创新投入,但数字经济水平对创新投入的影响,在国有企业中的回归系数小于在民营企业中的回归系数,说明这种促进作用在民营企业中更显著,原因可能是国有企业由于具有“所有制优势”,背后有政府信誉为其融资提供隐性担保,获得资金支持更加容易一些,发展数字经济获得的资金属于非企业发展的决定性因素,相较于国有企业,民营企业信息不对称程度高、面临的财务风险大,可能受到的融资约束更大,提高数字经济水平能吸引更多投资者为企业提供资金支持,缓解民营企业资金的燃眉之急,因此在民营企业中,数字经济水平对创新投入的作用更明显一些。

3.企业治理结构异质性分析。本文根据企业治理结构将样本分为董事长与CEO两职合一与两职分离两类企业,表4列(5)和(6)分别为两职合一、两职分离的企业回归结果。无论两职是否分离,DIG与INN的回归结果均显著为正,说明在不同治理结构的企业中,数字经济都能促进企业创新投入。在两职合一的企业中,两者的回归系数为0.055;在两职分离的企业中,回归系数为0.065,说明这种促进作用在两职分离的企业中更加明显。这是由于在企业中,两职合一与企业风险偏好倾向呈负相关关系,在两职合一的企业中,CEO运筹决策的自由度比较大,受既得利益的驱使无意将资金投入到高风险的创新领域;而两职分离的企业中,CEO在董事长的监督下会承受一定的风险投入创新活动,从而促进创新投入。

(四)稳健性检验

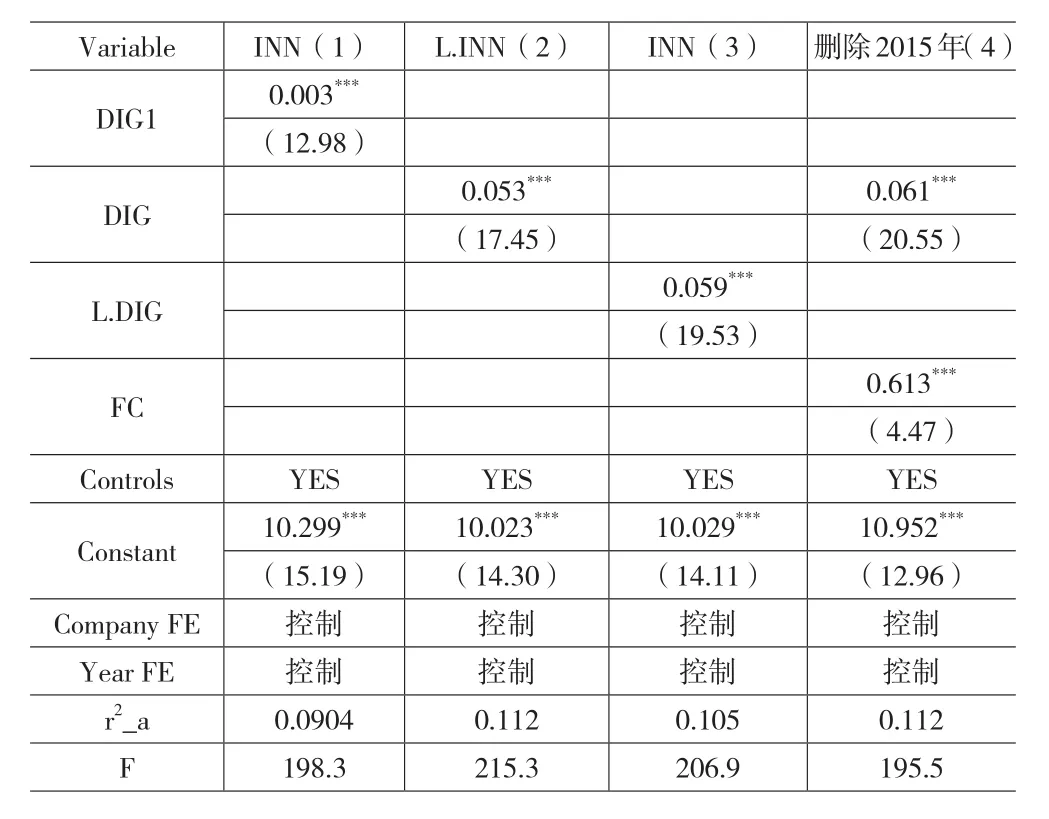

为精准刻画数字经济对制造业创新投入的动态影响,本文进行了稳健性检验:第一,替换解释变量,使用财新智库披露的“中国数字经济指数”(DIG1)替代解释变量(DIG),见表 5列(1),得到 DIG1与 INN 的回归系数为0.003。第二,将因变量创新投入(INN)滞后一期(L.INN),见表5列(2),得到L.INN与DIG的回归系数为0.053。第三,将自变量数字经济水平(DIG)滞后一期(L.DIG),回归结果如表5列(3)所示,系数为0.059。第四,剔除部分样本,2015年股灾对数字经济的发展造成了一定影响,属于危机因素,应将其予以剔除,结果如表5列(4)所示,回归系数为0.061 ;列(1)、(2)、(3)、(4)的回归结果均在 1% 的水平上显著,说明数字经济水平对创新投入的影响具有稳健性。

表5 稳健性检验

六、结论与启示

(一)结论

本文以数字经济为视角,选取2011—2021年 A 股制造业企业的数据为样本,分析检验制造业数字经济化程度对创新投入水平的影响及其作用动因。得到以下结论:(1)制造业企业数字经济水平的提高能够显著促进企业创新投入。(2)融资约束发挥中介作用。企业通过提高数字经济水平能够缓解融资约束,加强创新投入。此外,本文做了稳健性检验,替换核心解释变量、将自变量、因变量分别滞后一期,并剔除异常年份2015年后进行回归,检验结果表明,以上结论依然成立。

(二)启示

1.良好的制度环境不仅会促进企业数字经济发展,还会推动企业持续创新。从政府层面上,应大力发展数字经济,政策上支持将数字经济嵌入制造业企业,加大对数字产业的扶持力度,完善数字基础设施,如5G技术、5G基站的建设等,为数字经济助力创新投入搭建平台,鼓励企业进行自主创新,促进制造业创新发展。

2.创新的发展离不开金融市场的支持。从市场层面上,第一,应完善信息披露与共享机制,构建跨界分享的数据交换系统,打破生产者与消费者之间的信息壁垒,降低数字鸿沟,为企业创新提供方向指引。第二,应将数字技术与金融服务有效衔接,精准甄别高效率企业,将资金精准下放到融资需求旺盛、创新能力强的企业,助力企业创新。

3.应当借助数字经济对创新投入的促进作用。一方面,完善内部创新体系,利用数字经济触发的人才集聚效应,寻求校企合作,吸纳数字化人才,强化内部创新团队建设,培育科研实验室,为创新活动的可持续性提供保障;另一方面,驱动数字技术与生产制造相结合,借助物联网技术变革升级基础生产设施,重塑创新生产模式,将互联网技术与产业链上各环节全面对接,推动供给网络化、生产智能化、销售平台化,构建协同化、一体化的创新模式,促进各环节信息共享,加速创新要素流动,拓展企业内部创新资源池,培养竞争优势,提升企业价值。