家族企业的传承模式对创新投入的影响

2023-03-03李雅婷

李雅婷

【摘 要】论文以2014-2019年的沪深A股上市家族企业为研究样本,对家族企业的传承模式与创新投入之间的关系进行了实证研究,并分析了企业的特征变量——家族化方式对此的调节作用。研究结果表明,代际传承模式会对家族企业的创新投入产生负向影响,内部提拔模式会对家族企业的创新投入产生正向影响,外部职业经理人模式对企业创新投入没有显著影响。与间接创办型的家族企业相比,直接创办型的家族企业对代际传承模式和内部提拔模式与企业创新投入之间的关系存在促进作用。论文对家族企业如何在代际传承的背景下选择合适的传承模式具有一定的启示意义。

【关键词】家族企业;传承模式;家族化方式;创新投入

【中图分类号】F273.1;F276.5 【文獻标志码】A 【文章编号】1673-1069(2023)12-0037-03

1 引言

改革开放以来,中国经济飞跃式发展,众多家族企业纷纷涌现。大部分的家族企业为“创一代”抓住时代契机白手起家打造而成。随着时代变迁,家族企业开始迎来大规模首次交接的浪潮。家族企业应该如何传承成为新的焦点。我国有深厚的“家文化”传统,注重血脉传承,子承父业是许多一代创始人的主流选择。而对于二代不适合继承时,企业会从内部提拔新的优秀领导者或从外部聘用职业经理人。无论选择哪一种模式,其目的都在于使家族企业能够长期存续。与此同时,增强企业的创新能力是应对市场挑战、永葆百年基业的有效途径。家族企业如何传承以及权力的过渡时期如何保持创新水平成为关键问题。

国内现有的关于家族企业传承方式的研究,关注最多的是传承决策与企业绩效之间的关系,代际传承的影响,跨代创业、制度环境、传承意愿等影响因素,或者代际传承对于企业绩效的影响。关于家族企业创新投入的研究,主要集中在家族企业的管理模式、家族涉入、跨代创业、制度环境以及代际传承等对于创新投入的影响,或者是研究传承方式对于创新投入的影响继而间接影响企业绩效的问题。关于传承模式与技术创新的研究,多是关注参与管理、共同管理、接收管理等3个动态阶段,研究不同阶段对于企业创新投入的影响。而且,企业的家族化方式是影响企业作出创新决策的重要因素。但是学者的关注重点集中在企业绩效和公司治理方面,缺乏其对传承问题的影响研究。

基于以上背景,本文以2014-2019年的A股上市家族企业为样本,研究家族企业的代际传承、内部提拔与职业经理人这3种传承方式对于创新投入的影响,并探讨其在不同家族化方式下的影响差异。

2 研究假设的提出

2.1 传承模式与创新投入

家族企业的传承方式主要有以下3种:代际传承模式、内部提拔模式和聘请外部职业经理人模式。

代际传承模式即子承父业模式,强调家族对企业控制权的延续。严若森等[1]认为,在不确定性环境中和二代受教育程度较低时,代际传承会显著降低企业的创新投入水平。家族企业在选择代际传承模式时希望保留家族对企业的控制权,实现权力的平稳过渡。并且二代继承者在企业中缺乏威信,难以实行改革或创新发展,从而会减少不确定性较大的创新投入。

内部提拔模式是指选择在家族企业任职的非家族成员来继承。李新春[2]认为,家族成员之间的信任可以降低代理成本,但是在企业发展到一定阶段,家族成员的能力不足会影响管理从而增加代理成本。从内部提拔的继承人往往有较强的专业技能以及丰富的实践经验和社会资本,面对激烈的市场竞争,可以很好地把握创新机会,加大创新投入。所以他们既拥有代际传承的优势,又避免了磨合期和不信任,可以有效地降低创新的决策成本。

聘请外部职业经理人通常是企业为了引入新鲜血液以实现企业的长期发展。陈德球等[3]认为,在职业经理人担任CEO的家族企业中,代理问题较少。姜付秀等[4]认为,在家族企业中聘请职业经理人有利于改善治理结构与经营绩效。但是,家族成员对空降的职业经理人缺乏信任基础,对于他们的创新失败的容忍度较低,空降的职业经理人对家族企业文化和价值观的认同感比较低,而且需要与企业员工进行磨合,所以会降低对于创新活动的投入。基于以上分析,提出研究假设:

H1a:代际传承模式对创新投入有负面效应。

H1b:内部提拔模式对创新投入有正面效应。

H1c:聘请外部职业经理人模式对创新投入有负面效应。

2.2 家族化方式、传承模式与创新投入

家族化方式主要分为直接创办型和间接创办型。直接创办型是指由实际控制人或家族白手起家创立的企业,上市时即成为家族控股企业;间接创办型是指上市时非家族控股,通过股权转让实现家族控股的企业。娄阳等[5]认为,直接创办型家族企业的控制人为了保持社会情感财富和加强对企业的控制,会减少创新投入。直接创办型家族企业注重核心业务的来之不易,会更倾向于加强对企业的控制,从而加重企业主与经理人之间的代理问题。

在直接创办型的家族企业中,企业的实际控制人一般是一代创始人,他们苦心经营数十年,将半生心血全都倾注在企业中。在传承阶段,他们更希望企业能够平稳发展,保持家族对企业的控制,规避风险,从而减少创新投入。基于此,提出假设:

H2a:直接创办的家族化方式促进代际传承模式与创新投入的负向关系。

H2b:直接创办的家族化方式抑制内部提拔模式与创新投入的正向关系。

H2c:直接创办的家族化方式促进聘请外部职业经理人模式与创新投入的负向关系。

3 研究设计

3.1 样本选择与数据来源

根据现有文献,本文将家族企业定义为:①实际控制人为自然人或家族;②实际控制人是第一大股东且持股比例大于15%;③实际控制人的家族人员持股或任职企业董监高。

本文选取2014-2019年的A股上市家族企业作为初始样本,剔除ST、*ST、金融业和资不抵债的公司,剔除数据缺失的公司,对连续型变量做1%的双边缩尾处理。数据来自国泰安数据库。

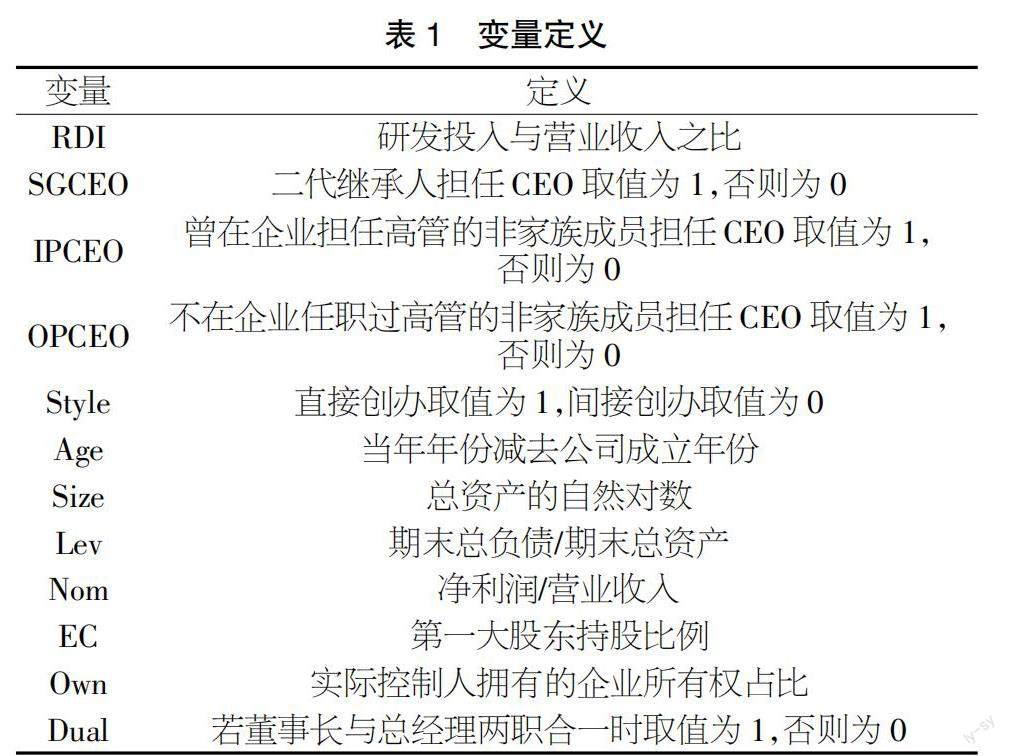

3.2 变量设计

被解释变量为创新投入(RDI),本文采用研发投入与营业收入之比作为衡量指标。

解释变量为传承方式,主要分为代际传承、内部提拔和聘请外部职业经理人3种方式,分别是二代继承(SGCEO)、内部提拔(IPCEO)和外部空降(OPCEO)。

调节变量为家族化方式(Style),分为直接创办和间接创办两种方式。直接创办的家族企业取值为1,间接创办的家族企业取值为0。

参考前人的相关研究,控制变量包括公司年龄(Age)、公司规模(Size)、资产负债率(Lev)、营业净利率(Nom)、股权集中度(EC)、家族所有权(Own)、两职合一(Dual)。本文还控制了年度和行业固定效应。所有变量定义详见表1。

3.3 模型构建

本文分组构建多元线性回归模型,用以检验不同的传承方式对家族企业创新投入的影响。构建模型1、模型2、模型3分别验证假设H1a、假设H1b、假设H1c:

模型1:RDI=β0+β1SGCEO+∑Contol+∑Industryi+∑Yeart+ε

模型2:RDI=β0+β1IPCEO+∑Contol+∑Industryi+∑Yeart+ε

模型3:RDI=β0+β1OPCEO+∑Contol+∑Industryi+∑Yeart+ε

式中,β0表示截距项;β1表示传承模式的回归系数;Control表示所有控制变量;Industry表示行业固定效应;Year表示年份固定效应;i表示企业;t表示年份;ε表示随机误差项。

构建模型4a、模型4b、模型4c分别检验家族化方式對传承模式与创新投入关系的调节作用:

模型4a:RDI=β0+β1SGCEO+β2Style×SGCEO+∑Contol+∑Industryi+∑Yeart+ε

模型4b:RDI=β0+β1IPCEO+β2Style×IPCEO+∑Contol+∑Industryi+∑Yeart+ε

模型4c:RDI=β0+β1OPCEO+β2Style×OPCEO+∑Contol+∑Industryi+∑Yeart+ε

4 实证结果分析

4.1 描述性统计

表2分组列示了主要变量的描述性统计结果。内部提拔CEO的企业数量最多,外部空降CEO其次,二代继任CEO较少,说明大部分的家族企业会倾向于选择企业内部提拔上来的继任者。二代继任的情况较少,可能是目前传承处于初始阶段,许多家族企业在尝试引入不同的经营方案,还未完全交托给二代继承者。在内部提拔CEO模式下,RDI的均值最大,达到0.047;在二代继任CEO模式下,RDI的均值最小,仅有0.042。Style的均值均大于0.5,说明大部分家族企业属于直接创办型。其中,二代继任CEO模式下Style的均值达到0.88,说明选择代际传承模式的大多是直接创办型的家族企业。其余控制变量与已有研究大致相同。

4.2 回归结果与分析

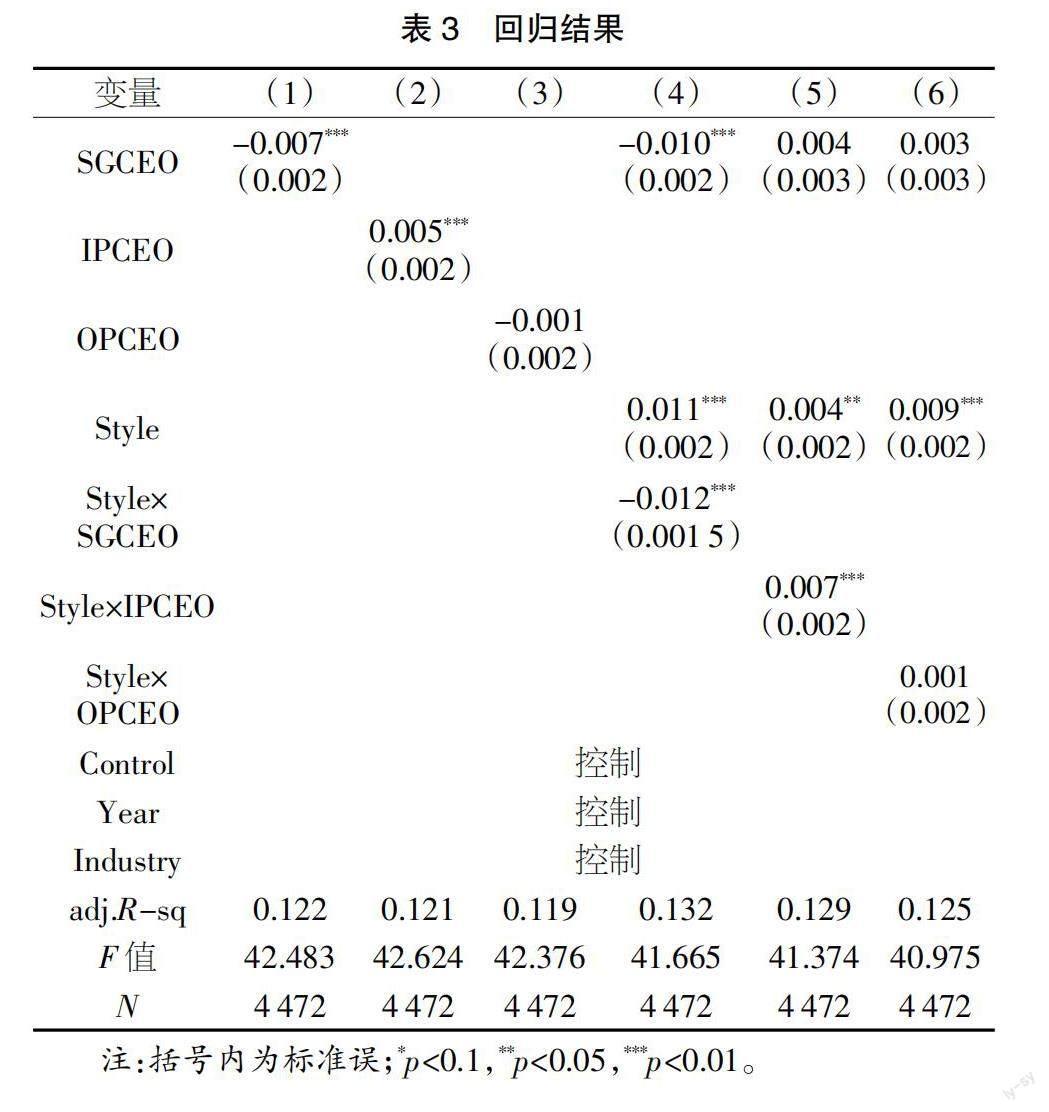

多元回归结果如表3所示。第(1)列的SGCEO系数为-0.007,在1%的水平上显著为负,说明代际传承模式对于创新投入具有负面影响,假设H1a得到验证。第(2)列的IPCEO系数为0.005,在1%的水平上显著为正,说明内部提拔模式对于创新投入具有正面影响,假设H1b得到验证。第(3)列的OPCEO系数为负数,但未通过显著性检验,假设H1c未得到验证。选择聘用外部职业经理人的家族企业,追求企业的长期可持续发展,从而有利于加大创新投入。但是对于薪酬与经营绩效挂钩的职业经理人来说,他们必须在相对较短的任期内保证企业的经营绩效和利润状况良好,否则将影响他们自身的利益和声誉,这会导致“短视”倾向,选择保守和短期可见效的投资,降低高风险的创新投入。在两种相互矛盾效应的作用下,该种模式下的创新投入存在较大的不确定性。

第(4)列交乘项的回归系数在1%的水平上显著为负。这说明直接创办方式会强化代际传承模式与创新投入的负向关系,假设H2a得到验证。第(5)列显示交乘项的回归系数在1%的水平上显著为正。这说明直接创办方式会强化内部提拔模式与创新投入的正向关系,得到与假设H2b相反的结论。直接创办型的企业在选择内部提拔传承模式时,会倾向于选择“元老级”的优秀员工来接管企业,他们在家族企业中工作的时间长,人脉资源也非常丰富,在继任之后可以顺利地实行对企业长期发展有利的创新决策。第(6)列交乘项的回归系数为0.001,但未通过显著性检验,假设H2c未得到验证。

5 结论

本文研究发现,代际传承模式会对家族企业的创新投入产生负向影响,内部提拔模式会对家族企业的创新投入产生正向影响,与间接创办型的家族企业相比,直接创办型的家族企业对代际传承模式和内部提拔模式与企业创新投入之间的关系存在促进作用。

传承模式对于家族企业会有不同的影响,家族企业应当在制定企业经营发展战略时尽快考虑传承问题,充分考虑不同的传承模式对自身企业的影响,综合多种模式的优势,尽早培养适合企业未来发展的继任者。当前,市场竞争日益激烈,家族企业面临的挑战和风险日益加剧,企业应当转变以往的任人唯亲的思想,积极引入现代化的公司管理理念。同时,充分考虑公司长期导向的经济效益,加强技术创新,只有这样才能不断提高企业的竞争力,永葆家族绵延昌盛。

【参考文献】

【1】严若森,肖莎.政治关联、制度环境与家族企业创新绩效——社会情感财富理论视角的解释[J].科技进步与对策,2019,36(6):75-84.

【2】李新春.信任、忠诚与家族主义困境[J].管理世界,2002(6):87-93+133-155.

【3】陈德球,杨佳欣,董志勇.家族控制、职业化经营与公司治理效率——来自CEO变更的经验证据[J].南开管理评论,2013,16(4):55-67.

【4】姜付秀,郑晓佳,蔡文婧.控股家族的“垂帘听政”与公司财务决策[J].管理世界,2017(3):125-145.

【5】娄阳,耿玮.家族企业代际传承模式与长期投资决策研究——基于家族化方式的调节效应[J].南京审计大学学报,2020,17(3):61-72.