服务贸易出口退税政策优化及国际竞争力评价

2023-03-02杨新吉勒图王文正韩炜宏杨艳丽

杨新吉勒图, 王文正, 韩炜宏, 杨艳丽

(1.内蒙古工业大学 经济管理学院,内蒙古 呼和浩特 010051; 2.东北财经大学 产业组织与企业组织研究中心,辽宁 大连 116025)

0 引言

国家或地区的服务贸易竞争力不仅有赖于服务业本身发展程度,也受部门监管、技术水平、政策支持以及其他外部环境的影响[1],出口退税便是其中促进服务贸易国际竞争力的重要政策之一[2]。出口退税政策指国家把出口货物的原料进口税和在国内生产已缴纳的增值税、消费税等间接税税款退还给出口企业,使出口商品以不含税价格进入国际市场,促进出口贸易[3]。中国1985年首次推出货物贸易的出口退税政策,并在之后不断发展。

2016年,中国全面推行“营改增”。在此之前,2013—2015年的三年内服务贸易出口额增长率仅为1.83%。经过“营改增”,服务贸易可以享受出口退税后,2016—2018年的服务贸易的出口额增长率增至8.39%,税收制度的完善极大地促进了服务贸易发展。可是同货物贸易相比,我国服务贸易出口退税政策还不够成熟。当前的出口退税政策对服务贸易的激励作用没有完全发挥,原因在于国家尚未完全实施对服务贸易企业更加全面的出口退税政策[2]。2019年,国家税务总局公布11348条贸易项目执行出口退税政策,而其中涉及服务贸易项目仅44条。与货物贸易相比,服务贸易享受出口退税政策的贸易种类和退税率档次少,覆盖范围窄,而且主要以免增值税的税收优惠政策为主。经过多年的税制改革,我国退税管理制度不断完善,现在有条件令服务贸易出口退税政策在一定范围内进行优化[4],而如何优化,目前仍未达到一致意见,如何设计和优化政策成为亟待解决的问题。

为研究出口退税政策的优化对我国服务贸易国际竞争力的影响,本文构建中国服务贸易出口退税动态可计算一般均衡模型(ET-DCGE),设计了9个政策优化模拟方案,模拟我国服务贸易在各方案下的变化情况,并以行业的出口量、净出口和国际竞争力来评估各政策优化方案的效果。

1 文献综述

世界上大多经济体已实施出口退税政策,学界对于出口退税政策也有一定的研究基础[5,6]。罗马尼亚、法国、希腊和阿根廷等国家对出口的劳务或者服务全部实行出口增值税零税率政策[7]。为积极参与国际贸易,提升我国出口贸易的国际竞争力,中国政府也在不断发展和完善出口退税政策。

目前,中国货物贸易出口退税政策已见成效,而服务贸易出口退税政策正处于初始层次。2011年,上海市首先实行了服务贸易出口退税政策。2012年1月至5月,上海市307户申请出口免税企业和22户申请出口免抵退税企业的出口销售额分别同比上涨了13%和11%[2]。在试点过程中,服务业纳税人数量增加,出口增多,说明出口退税政策促进了服务贸易发展,提升了服务贸易出口竞争力。

尽管如此,目前的服务贸易出口退税政策依然没有充分发挥激励作用。学者们普遍认为目前出口退税的服务行业少,税收方式未达到最优。钱学峰等认为退税率可能存在最佳取值区间[8]。陈宇认为目前允许申请出口退税的企业范围和行业覆盖面过于狭窄,且以免税政策为主[9]。唐明指出服务贸易出口能实现彻底退税的零税率行业只占30%,高达70%的服务贸易出口仍仅实施免税,对国际贸易通行零税率退税规则的使用严重不足[7]。然而刘金东等认为出口退税政策对经济影响并非总是符合预期的,可能对经济产生消极作用[10]。

综上,目前的研究还停留在政策理论探讨层面,针对服务贸易出口退税研究仍然存在不足,本文将发展更完善的出口退税定量模拟模型:第一,将研究对象从事国际服务贸易企业经营范围扩大到兼营国内贸易。第二,根据行业类型设置退税率,将服务业分为5类,细化分析对5类服务贸易产业实施不同抵免退税方法的影响。第三,对服务贸易进出口逆差和贸易竞争优势指数进行国际竞争力的分析。第四,模拟2019—2030年的政策实施情况,对未来政策实施起指导作用。

2 模型设定和数据来源

2.1 模型设定

可计算一般均衡(Computable General Equilibrium,CGE)模型以新古典主义学派的瓦尔拉斯均衡为基础设立,认为生产者和消费者的行为受产品和要素价格变化相关,常用于研究外部经济冲击对宏观经济的影响。在当前研究中,服务贸易出口退税对经济的影响通过价格传导机制实现:政策的实施会影响出口商品的价格,进而导致商品产量和销量等的变化[11]。为反映供给与需求间价格作用机制,考虑政策在整体经济下的运行情况,对经济冲击进行反馈调整,本文采用CGE模型作为模拟工具,以服务贸易为研究对象,对标准CGE模型进行扩展来构建中国服务贸易出口退税动态CGE模型。具体使用的CGE模型类型是Bernard Decaluwé的PEP-1-1模型[12]。

本模型设立9个贸易部门,其中非服务贸易部门有农业、轻工业、重工业和建筑业;服务贸易部门有建筑服务业、旅游业、金融业、咨询业以及其他服务业,每个生产部门都只生产一种商品或服务。模型中经济主体包括企业、居民和政府。

为模拟整体经济运行,模型中将表现宏观经济的方程按作用划分,设置了生产模块、收入支出模块、贸易模块、均衡模块、宏观闭合模块、动态机制模块。下面给出与结论有关的部分方程。

实际GDP:

(1)

产业产出占比:

(2)

由OSi为i行业的产出QAi占总产出ΣjQAj的比例表示产业结构。

净出口:

DEi=QEi-QMi

(3)

DEi表示净出口,是出口量QEi与进口量QMi的差。在对外贸易中,一定时期内(一般是一年)若DEi<0,则i部门存在贸易逆差,反之则存在贸易顺差。

贸易竞争优势指数:

(4)

贸易竞争指数表示进出口贸易的差量占进出口贸易总量的比重。

2.2 数据来源

数据以社会核算矩阵(Social Accounting Matrix,SAM)形式标定,作为CGE模型的数据基础。本文构建2015年中国社会核算矩阵的数据来源主要为《中国统计年鉴2016》、《中国贸易外经统计年鉴2016》、《中国税务年鉴2016》、《2015年中国投入产出表》、《中国财政年鉴2016》和《中国海关统计年鉴2016》。

3 政策优化方案

基础情景中,5个行业都为免征增值税的行业。

第一组方案(S11):从2019年到2030年,建筑服务业、金融业、咨询业执行免税政策;旅游业和其他服务业执行零税率政策。享受免税政策的企业出口销项税为0,进项税不免,转为企业成本。征收增值税零税率的企业,销项税与进项税都为零。

第二组方案(S21):从2019年到2030年,旅游业、建筑服务业、金融和保险服务业、咨询服务业和其他服务业都执行零税率政策。

第三组方案(S31):旅游业、建筑服务业、金融和保险服务业、咨询服务业和其他服务业2019开始实行免税政策,并将退税率逐年按相同增速增加,到2030年达到出口增值税零税率退税水平。

以上方案对税收覆盖行业进行了设定,此外还要分析退税率变化后的影响,对各方案中分别增加情景,将以上各方案的退税率变为原方案的1/2和1/5(SX2和SX3)。

4 研究结果分析

4.1 对GDP的影响

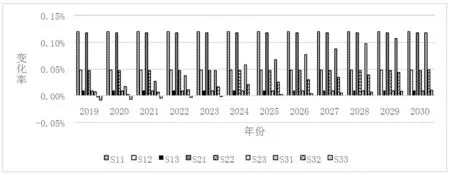

由图1可知,方案S11、S12、S13、S21、S22、S23对GDP有长期拉动作用,GDP增长率在未来十年内稳定。与基准情景相比,第一组方案对应第二组方案的推动经济作用更明显。出现这种现象的原因是第二种方案对所有服务贸易行业平摊了财政费用,而在对服务贸易出口的推动作用上出现了边际效益递减。一些原本出口竞争力较强、存在顺差的服务贸易对出口退税边际效益低,带来的促进GDP的增加的程度要低于平均水平。

第三组方案在开始时对GDP的促进作用要小于其他方案,但是随着退税率的逐年提高,对GDP促进作用也在逐年明显增加,到2030年三个方案对GDP的促进作用达到了第一组方案的水平。方案S32在2019和方案S33在2019—2024年对GDP产生了负面作用,只有到2025年以后,即出口退税率达到零税率下的退税率的1/2时,才开始对GDP有增加作用。

图1 实际GDP变化情况

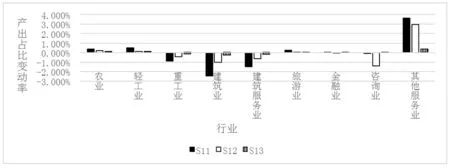

图2 方案S11、S12、S13的产业产出占比变化情况

4.2 产业结构变化

如图2所示,第一组方案降低了重工业、建筑业、建筑服务业和咨询业的产出占比,提高了农业、轻工业、旅游业、金融业和其他服务业的产出占比,并且随着退税率逐渐降低,产出占比的变化程度也越低。

如图3所示,第二组方案与基准情景相比,降低了重工业、建筑业和建筑服务业的产出占比,提高了农业、轻工业、旅游业、金融业、咨询业和其他服务业的产出占比,并且随着退税率逐渐降低,产出占比的变化程度也越低。

图3 方案S21、S22、S23的产业产出占比变化情况

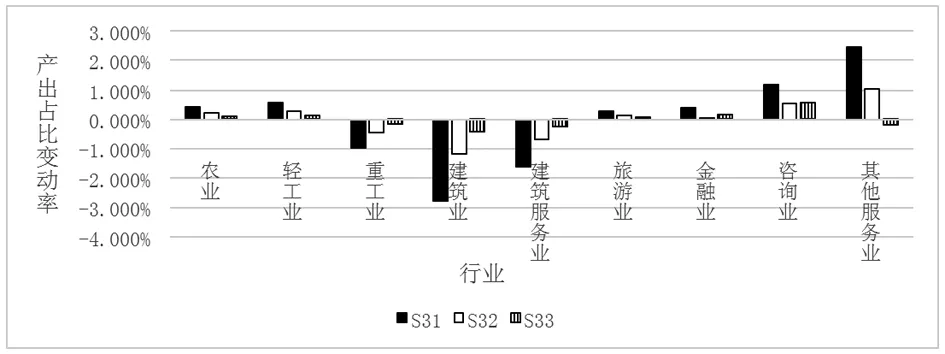

图4 方案S31、S32、S33的产业产出占比变化情况

第三组方案降低了重工业、建筑和建筑服务业的产出占比,提高了农业、轻工业、旅游业、金融业、咨询业和其他服务业的产出占比,并且随着退税率逐渐降低,占比变化的程度也逐渐下降。

4.3 净出口变化

在模型的基准情景下,存在顺差的行业是建筑服务业、金融业和其他服务业,存在逆差的行业是咨询业和旅游业。

第一组方案中,咨询业与旅游业的逆差降低,金融业和其他服务业的顺差增加;而建筑服务业顺差降低。所有行业的净出口变化率的绝对值随退税率下降而减小。咨询业、旅游业、金融业和其他服务业逆差减小或顺差增加。

第二组方案中,建筑服务业、咨询业和旅游业与第一组方案下净出口变化率相近;而金融业则差别巨大,顺差程度成倍增长。此外,通过对比第一组方案和第二组方案,第一组方案分别比相同退税率下的第二组方案更能减小旅游业逆差。

第三组方案中,随着对全部服务业退税率的逐年提高,旅游业的逆差在逐渐减缓。然而所有方案只是减小了旅游业的逆差,无法将其消除。

表1 方案S11净出口变化率

4.4 国际竞争力变化

文章以国际竞争力(TC)指数表现各方案对服务业国际竞争力的影响。

第一组方案实行结果是旅游业的TC值最高,其次是其他服务业,执行免税政策的金融业、建筑服务业和咨询业的TC值变化与旅游业和其他服务业相差很大。其中方案建筑服务业的S13的TC值出现了略微下降的情况,与前两节反映的出口量和净出口变化情况相符,推测是出口增加程度没有比进口增加程度高。

第二组方案中,旅游业、金融业、建筑服务业和咨询业的TC值提高。和第一组方案相比,实施出口零税率政策相对免税政策,对金融业、建筑业和咨询业的国际竞争力有更好的提高作用。

第三组方案中对所有产业设置随时间改变的退税率,相应的TC值增加量也在逐年提高,最终达到第一组方案的初始水平。

表2 方案S11与基准方案的国际贸易指数差值

5 结论与政策建议

本文使用ET-DCGE模型对我国服务贸易出口退税政策优化进行了模拟,并对政策优化效果进行了量化评价,得出以下结论:

5.1 对GDP的影响

只对存在逆差的服务业实施增值税零税率,既能促进存在逆差的服务业发展又能最有效地拉动GDP的增长。仅对存在逆差的服务业实施退税和对全部服务业都实施退税都能够促进GDP的增长,并且前者效果要好于后者。这是因为对出口能力不够强的、存在逆差的行业进行出口退税能够有力拉动这些行业的出口量,进而以乘数促进GDP的增加。但是,当全部服务业均实施出口退税政策时,对本来已有大幅顺差、出口能力较强的服务行业出口量带动力较小,减少了国内消费和投资等。其次,随着退税率的逐年增加,对GDP的促进作用也在逐步增大。最后,对全部服务业的退税率从2019年开始逐年增加,到2030年达到出口增值税零税率的退税率过程中,当退税率低于零税率下的退税率的 1/10时会对GDP产生负面影响。

5.2 对产业结构的影响

实施服务业出口退税政策能够缓解我国重工业与轻工业产出比例严重失衡的问题。从产业结构的变化来看,政策实施提升了第一产业的产出占比,降低了第二产业的产出占比,并且退税率越高、退税行业越多,对产业结构的调整作用越明显。当仅对旅游业和其他服务业实施出口退税,能够提高二者的产出占比。当对全部服务业实施出口退税后,会使得建筑服务业产出占比下降。从产业结构角度来看,退税行业越多、退税率越高,第三产业的产出占比增加越高。

5.3 对服务贸易净出口的影响

出口退税政策有助于减少服务贸易逆差。无论是实行免税还是零税率,或由免税过渡至零税率,存在逆差的咨询业与旅游业的逆差都有所降低,且退税率越高,逆差降低程度越大。但是所有优化方案直到2030年,依然无法消除旅游业逆差。而金融业由免税转为零税率后,顺差程度大幅度上升,最高可至254.28%。可以看出金融业是受出口退税政策影响极大,将其纳入零税率征收范围会极大促进其出口发展。

5.4 对服务贸易国际竞争力的影响

出口退税政策有助于提高服务贸易国际竞争力,其中统一实施零税率的激励效果最佳。以贸易竞争力(TC)指数作为衡量国际竞争力的定量指标,在对服务业统一实施出口增值税零税率时,方案中建筑服务业、金融业和咨询业相对于部分或全部服务业享受免税待遇时的TC指数提升得更多。旅游业的TC指数的增加最多,咨询业增加最少。当退税率从免税逐渐增加至零税率的退税率时,各服务业的服务贸易竞争指数也在稳步提升,可以推断方案中的服务贸易国际竞争力与出口退税率正相关。

5.5 政策建议

根据以上结论,提出以下政策建议:第一:扩大零税率覆盖范围。扩大零税率在服务业的覆盖范围,进一步深化零税率的激励作用。第二:完善出口退税制度。提高税务部门的监管水平,使企业和政府更广泛地均摊审核的机会成本,简化增值税零税率的申报流程。第三:提升服务贸易质量。鼓励我国服务企业的自主创新精神,打造一流的企业品牌,从根源培育和发展贸易企业的核心竞争力。