内控信息低效性、事务所规模与审计质量

2023-02-23张书钰

□文/张书钰

(西安石油大学经济管理学院 陕西·西安)

[提要]本文以A股上市公司作为研究对象,分析内部控制信息披露的低效性对审计质量的影响,探讨事务所规模在两者之间的调节效应。研究发现:内部控制信息低效性会降低审计质量;事务所规模对内部控制信息低效性与审计质量的负向关系具有调节作用。

中国尚未建立完善的内部控制信息披露制度,但一直处在不断改进与完备的进程中。证监会在2005年出台的《关于提高上市公司质量的意见》中表明,企业需要披露内部的控制信息。2008年财政部颁布的《企业内部控制基本规范》中有明确的内控信息披露规定。2010年财政部等五部委制定的《企业内部控制配套指引》标志着内控信息披露拐点的出现,规定上市公司既要出具内控审计报告,同时也要出具内控信息评价报告,体现我国企业内控信息披露行为开始转变,即由先前的自愿披露到强制性披露。财政部门依据现实情况不断对内控信息披露制度进行跟进,有助于规范企业内控信息披露,但是许多问题仍然存在,包括企业不会将内控信息如实对外披露,管理者存在机会主义行为,会有选择性地对内控信息进行披露,这会让外界获取的信息出现不完整的情况。与此同时,内控信息相关法律不完备且惩罚力度不大。

企业的内控信息对需求者有很大价值。对于投资者而言,能获取有助于其判断是否继续投资的有利信息,如负债状况、是否亏损、营运能力等,从而让投资者做出适合的投资决策。除了投资者还有其他信息需求者。注册会计师作为其他信息使用者,可以从内控信息中获取审计所需的审计证据,而当公司披露的内部控制信息无效时,会影响审计师的工作。内部控制信息披露对审计质量的影响一直是国内外研究的热点,审计质量的高低会受事务所规模的影响,所以规模大的事务所如四大能否利用其自身的优势,在面对企业披露的低效的内控信息时,与非四大相比,可以对审计质量的提高有一些改善,还有待进一步的探究。

一、文献综述

(一)内部控制信息披露质量。杨玉凤(2009)以国外研究为基础,构建内控信息披露指数,该指数对企业内控信息披露的状况做出了衡量。何忠谱(2012)认为企业内部控制规定不一致,应依照每个企业的情况评判内控信息披露水平。

(二)内部控制信息披露对审计质量的影响。Ashbaugh et al.(2008)研究发现内部控制的改善以及信息透明度高能提高审计质量。Hampel(2013)发现公司内部控制信息披露水平的改善能实现审计质量的提高。在国内,章雁(2013)分析得出内部控制信息披露水平与标准审计意见正相关,会影响审计质量;高璐(2020)认为企业内部控制的好坏可在内控信息披露状况中体现,有助于企业发现内控中存在的不足,进而提升审计报告质量。

(三)事务所规模对审计质量的影响。De Anglo(1981)从声誉的角度出发,实证研究后发现事务所规模越大,审计师在工作中会投入更多的时间,这样审计质量也会提高,从而维护事务所的声誉。LENNOX C S(1999)基于深口袋理论,同样得出了规模大的事务所审计品质较高的结论。规模大的事务所会招聘能力高的会计师,高学历与专业能力强的审计师会自愿进入四大,而且更有能力组织专业培训,进而提高审计服务的质量。

二、理论分析与研究假设

(一)内部控制信息低效性与审计质量。企业在对信息进行披露时,包括的范围很广,而内控信息是其披露的一个部分。企业的内控评价体系有所不同,根据这套标准对自身内控质量进行衡量,自行评价内控体系的合理有效性,再以报告的形式出具评价意见,将信息披露给需求方。内部控制审计工作包括评价内控的有效性、评价内控设计是否符合公司实际情况、总结需更正的问题、分析缺陷形成原因,而内控审计报告就是据此提出的建议修改报告。

我国部分企业出具的会计信息不具有真实性,这是由于会计核算本就具备不完备性的特征,同时企业会有利己的动机,有意对财务报表进行人为操纵,达到盈余管理的目的。内控信息的披露可以对这种行为加以抑制,之所以能起到控制作用,是因为企业内部控制运行的好坏可以通过内控信息展现。审计师能凭借公司披露的内部控制信息获取企业内部控制缺陷和财务问题,内控信息质量越高,会计和经营信息的透明度也就越高,审计师据此可以收集到更为充分的审计证据,审计程序的设计也更为合理,由此提高了审计质量。一般而言,内部控制设计合理、执行效率高的企业,相应的针对企业财务信息出具的审计报告质量也较好。内控制度越完善的企业,信息披露越有效,审计质量也越高。

管理层的行为会对公司内控信息的披露产生影响,每个企业对其内控是否存在缺陷进行衡量的标准都不相同,企业只能根据自身规模、行业特征、风险偏好和承受能力来制定相应的标准,所以企业在对内控质量进行衡量时,得出的结果不够准确。如果一些上市公司有选择地进行披露,会掩盖公司内部控制存在的问题,或是为了降低披露报告的成本,企业内部真实的状况未向信息需求方展现,内控信息不具备有效性,审计师就无法充分获得审计证据,进而影响审计质量。据此提出假设1:

H1:内部控制信息披露的低效性与审计质量呈负向关系

(二)内部控制信息低效性、事务所规模与审计质量。已有研究结论得出,事务所规模大小影响审计质量的高低。首先,基于声誉机制,规模大的事务所拥有良好的品牌,注重维护事务所的声誉,为了不让声誉受损,重视审计质量的提高。其次,基于深口袋理论,规模大的事务所拥有更强的经济实力,其具备更大的赔偿能力,即口袋更深,若审计发生了失败,公众要求进行经济赔偿,审计师如果没有发现问题或者发现问题后没有披露,法院会判决让事务所进行赔偿,这就将风险转移给了事务所,规模大的事务所一旦审计失败会面临更大的损失,所以规模大的事务所更重视审计质量的高低。再次,大规模的事务所如四大与非四大相比,由于企业自身良好的文化、科学的管理方式以及品牌声誉,能吸引更多高学历和经验丰富的注册会计师加入。规模大的事务所拥有较强的人力资源优势,往往能够承接到较大较为复杂的上市公司项目。大规模的事务所如四大具备专业的审计系统,并且自身的专业优势使其具备制定专业、高效的审计流程和工作底稿的模板,这也都有利于提高审计质量。成熟的审计技术与高素质的人才让大规模事务所具备高质量的审计工作基础。而当对低效的内控信息进行审计时,规模大的事务所凭借着完备的审计流程和专业注册会计师的能力、经验,往往能够很好地应对,与规模小的事务所相比,能够提供较高的审计质量。同时,规模大的事务所由于拥有较强的经济实力以及客户群体多,所以对客户的经济依赖性低,审计师的独立性更强,不大可能为了公司管理层的利益而发生合谋,能抑制管理者的操纵行为,从而形成了高质量的审计工作。据此提出假设2:

H2:事务所规模能对内部控制低效性与审计质量之间的负向关系起到调节作用

三、研究设计

(一)样本选取与数据来源。以2017~2019年A股上市公司数据为观测样本,并对数据做以下处理:(1)将金融、保险类公司剔除在外;(2)剔除ST及*ST等经营异常的公司数据;(3)手动删除缺失的数据,最后得到的样本为9,246个,对变量进行1%的缩尾处理以避免极端值对结果的影响。数据均来自国泰安数据库,并用工具Stata14和Excel对数据进行了处理得到最终结果。

(二)变量选取及说明

1、因变量:审计质量。在对审计质量衡量时采用了可操控性应计利润,并取绝对值,可操控性应计利润的绝对值越小,表明审计质量越高,反之审计质量越低。具体采用修正的Jones模型对可操控性应计利润进行计算,过程如下:

模型中,TAit代表i公司第t年应计利润,NIit表示i公司第t年净利润,CFOit为i公司第t年经营现金流量,Ait-1表示i公司在第t-1年总资产,△REVit表示i公司在第t年与前一年的营业收入之差,PPEit表示i公司第t年固定资产原值,εit表示残差值。利用OLS最小二乘法得出的残差值εit即为可操控性应计利润,对其取绝对值表示为审计质量的替代变量。

2、自变量:内部控制信息披露低效性。如果企业在当年只披露了内部控制自我评价报告或者只披露了内部控制审计报告,则取值为1,表明企业内部控制信息披露是低效的;如果企业在当年同时披露了两种报告,取值为0,代表企业内控信息披露是有效的。

3、调节变量:事务所规模。事务所规模的衡量采用了是否为四大,以中注协公布的事务所年度排名信息,将事务所分为“四大”与“非四大”,若由四大审计,取值为1;若由非四大会计师事务所审计,则取值为0。

4、控制变量。为控制其他变量影响审计质量,确保结果更具可靠性,引入了上一年度审计意见(Opioion)、企业规模(Size)、财务杠杆(Lev)、审计费用(Lnfee)作为控制变量。上一年度审计意见具体是指若为标准无保留意见取1,否则取0;企业规模为总资产取自然对数;财务杠杆为负债总额除以资产总额;审计费用取自然对数。

(三)模型构建。为了检验假设的成立,建立两个模型进行分析,第一个模型研究内部控制信息低效性对审计质量的影响;第二个模型研究事务所规模作为调节变量后,对内控信息低效性与审计质量的关系是否产生影响。模型如下:

在模型(1)中,AQit表示公司i在第t年的审计质量,Under-ICEit表示公司i在第t年内部控制信息低效性,Opinionit-1表示公司i在t-1年的审计意见类型,Sizeit表示公司i在t年的资产规模取对数,Levit表示公司i在t年的资产负债率,Lnfeeit表示公司i在t年的审计费用,并取对数,εit为残差项。

为进一步研究事务所规模在内控信息披露低效性与审计质量之间所起的作用,在模型(1)的基础上,引入了内部控制信息低效性与事务所规模的乘积作为调节项,模型如下:

在模型(2)中,Big4it×UnderICEit是作为调节项,用来研究事务所规模是否能起到调节效果。

四、实证分析

(一)描述性统计。变量的描述性结果中,审计质量替代指标绝对值最大为0.342,最小为0.001,表明公司审计质量无较大差异。内部控制低效性的均值为0.243,表明样本中存在内部控制信息披露低效性的公司占比不多。事务所规模的均值为0.057,说明经由四大审计的公司数量极少。

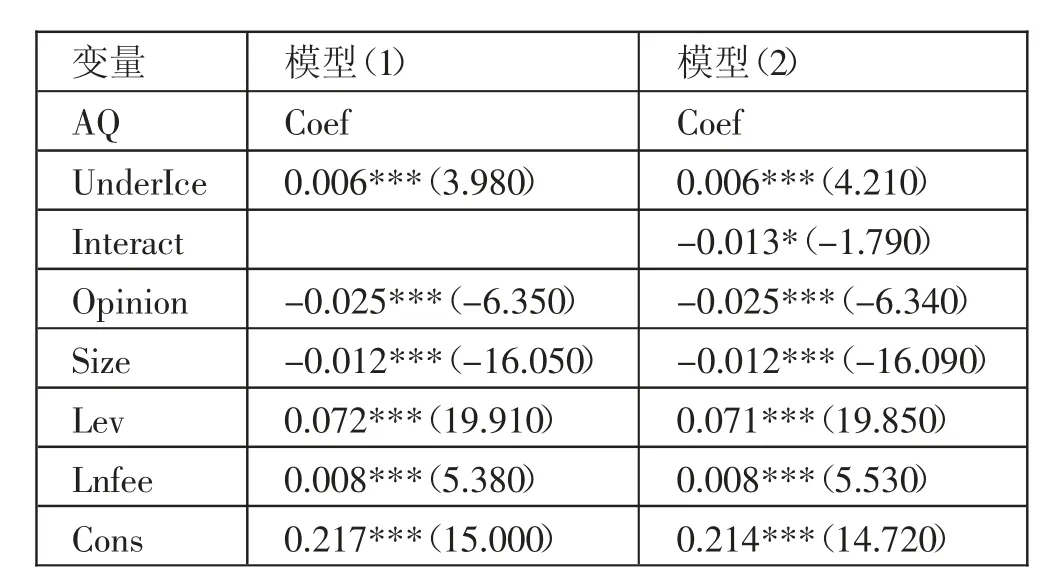

(二)回归分析。模型(1)与模型(2)的回归结果如表1所示。模型(1)中,内部控制信息低效性的系数为0.006,并且在1%的水平上显著,表明企业内部控制信息低效会降低审计质量,由此可知假设1得到了验证。模型(2)中,交乘项Interact的回归系数为负数,且在10%的水平上显著,表明事务所规模对内控信息披露低效性与审计质量之间的负向关系起到调节作用,因此假设2得到了验证。(表1)

表1 回归结果一览表

五、结论与建议

本文以2017~2019年A股上市公司为研究对象,研究审计质量与内控信息披露低效性之间的关系,并进一步观察事务所规模在二者之间所起的作用。构建有关内部控制信息低效、事务所规模与审计质量的实证模型对其进行检验,结果发现内部控制信息低效性与审计质量负相关,即内部控制信息低效会降低审计质量,而事务所规模对内部控制信息低效性与审计质量之间的负向关系具有正向的调节作用。

审计师的工作会受企业披露的内部控制信息有效性的影响,进而影响审计质量的高低,审计质量过低不利于企业采取措施应对并预防重大经营风险,阻碍企业的发展。为此提出以下建议:(1)对于企业自身而言,要完善内部控制机制,提高内控人员专业水平,做到权责清晰,保证内部控制高效运行,对外披露的内部控制信息要具备真实性、完整性以及合规性,并且及时披露内控审计报告与内控评价报告,不遗漏重要内控信息。(2)对于政府外部机构而言,加大对内控信息披露的监管,对于不能做到及时有效地披露完整、真实内部控制信息的企业,给予相应的惩罚;但是政府也不能一刀切,要灵活地调整内控信息披露制度,有的放矢,合情合理合规。