客户关系如何影响企业的ESG表现——基于融资约束与风险承担能力的中介作用

2023-02-20热比亚吐尔逊曾志力蔡欣秀

热比亚·吐尔逊,曾志力,蔡欣秀,尹 颖

客户关系如何影响企业的ESG表现——基于融资约束与风险承担能力的中介作用

热比亚·吐尔逊,曾志力,蔡欣秀,尹颖

(新疆财经大学 工商管理学院,乌鲁木齐 830000)

在双碳目标背景下,客户关系对企业的ESG表现产生重要影响。基于信号传递理论,通过采用 2009—2021 年中国沪深 A 股上市企业的数据,实证分析了客户关系对企业 ESG 表现的影响及其作用机制。结果表明,客户集中度过高会抑制企业ESG表现,客户波动性较大同样会抑制企业ESG表现。客户集中度可以通过提高企业风险承担能力来降低企业 ESG 表现,而客户波动性通过提高融资约束来降低企业ESG表现。研究结论对于企业了解客户关系的后果有一定的帮助作用,同时拓展了 ESG 的前因影响研究,为企业绿色转型发展提供依据。

客户集中度;客户波动性;融资约束;风险承担能力;ESG表现

一、引言

在双碳目标的驱动下,党的二十大报告指出要实施全面节能减排战略,发展绿色低碳产业,推动形成绿色低碳的生产方式。同时,“十四五”规划明确指出,要坚持不懈推动绿色低碳发展,要加快推动经济社会全面绿色转型,昭示着绿色低碳已经成为循环经济发展的指南针,这为企业的未来转型发展进一步指明了方向。

ESG理念最早起源于伦理投资和责任投资。[1]ESG是从环境保护(E)、社会责任(S)和公司治理(G)三个维度对公司可持续发展能力的一个综合评价。现有的探讨ESG表现对企业绩效等经济后果方面的文献较为丰富,大部分学者表明企业的 ESG 表现能够缓解融资约束[2],并降低企业风险[3-4],改善投资效率[5],进而提升企业价值与企业绩效。[6]ESG表现具有信息效应[7-8],能改善企业所处的信息环境,增强客户信任并维持长期的战略合作。[9]此外,也有部分学者认为企业在环境保护,以及社会责任方面的投资会占用企业资源,降低企业价值。[10]部分学者从政府层面出发,认为政府对企业的补助可以通过缓解融资约束促进企业 ESG 表现[11],且经济政策不确定性通过加剧行业竞争、引发投资者消极情绪推动企业提升ESG表现。[12]通过梳理现有文献,发现鲜有文献将客户关系作为企业 ESG 表现的影响因素进行研究。

鉴于此,本文选取2009—2019年沪深A股制造业上市公司为初始研究样本,实证分析了客户关系会对企业ESG表现产生影响,并进一步分析了客户关系影响企业ESG表现的路径。与已有研究相比,本文可能存在的边际贡献主要体现在:一是本文从客户关系角度出发,完善了企业ESG表现的影响因素研究,是对ESG相关文献的重要补充。二是本文的研究发现为企业客户关系和ESG表现二者内在联系提供了新证据,丰富和拓展了客户关系的非经济效果研究。

二、理论分析与研究假设

(一)客户关系与ESG表现

1.客户集中度与ESG表现

作为企业外部利益相关者之一,客户是企业实现利润的直接来源,对企业的生存发展起着重要影响。在环境保护方面,当企业依赖于少数部分大客户,可能会陷入短期主义的陷阱,导致企业可能忽视长期的环保和绿色创新策略所带来的价值,而环保项目周期长、资金回笼慢[13],同时绿色创新具有投入大、风险高的特征,企业会选择减少绿色创新投入[14],降低企业的ESG表现。企业绿色技术创新具有一定的外部经济性[15],当企业依赖于少数大客户时,少数大客户可能会对企业的环保与绿色创新策略施加压力,从而限制企业进行绿色技术创新。

在社会责任方面,随着客户集中度变高,企业与客户均投入较多的专用性资产,此时,企业和客户之间的利益关系变得更加稳定,企业履行社会责任的意愿会降低。当企业的客户集中度较高时,大客户会利用自身较强的议价能力迫使企业在双方的商业交易中做出让步,大客户的这种行为会对企业盈利能力产生较大影响[16],致使企业即使拥有履行社会责任的意愿,但由于盈利能力等问题也会放弃履行社会责任。客户集中度较高会带来较大风险,大客户出现不可控的意外因素会造成企业未来现金流的不确定,企业管理层为了降低企业风险,不会积极地去承担企业社会责任。[17]

在公司治理方面,客户作为企业供应链上的重要一环,必然会对公司治理产生影响。客户为了维持与企业交易关系,选择向企业投入了“专用性资本”,因此,客户在企业中拥有了自己的利益[18],这将使企业在资本结构、股利分配政策等公司治理方面更容易受到客户的影响。[19-21]而且大客户作为企业获取外部信息重要纽带,同时为了稳固客户关系,企业管理层与大客户之间的往来会更加频繁,甚至企业未来业务的发展都会依赖管理层与客户的私人关系来维持。这种依赖关系可能会使管理层侵害股东权益,进而对公司治理产生不利影响。[22]综上所述,提出以下假说:

H1:客户集中度对ESG表现成负向影响。

2.客户波动性与ESG表现

客户波动性是从客户交易量波动的动态视角去研究客户交易变动给企业经营带来的影响,以及企业行为方面的改变。[23]李姝(2018)等人认为可以将客户波动性分为暂时性波动与永久性变更两种。暂时性波动主要来自客户的强议价能力,而永久性变更是指客户破产、更换供应商或是自主研发上游产品等,进而终止与供应商企业的合作关系。[24]在环境保护方面,绿色创新活动需要企业投入较多的资源,企业开展绿色创新活动需要有充足的资金作为保障。而当客户暂时性波动较大时,大客户会利用自身较强的议价能力逼迫企业给予更低的价格与更多的优惠,使企业在ESG上的投资减少。若客户发生永久性波动,直接关系到企业业绩目标的实现。同时企业寻找并建立新的交易关系也伴随着高昂的转换成本,所以会选择减少在绿色创新方面的投资。

在社会责任方面,一般来说,主营业务稳定且盈利能力较强的大企业愿意去履行社会责任,主要是因为大企业盈利能力足够强时,能够在社会责任方面投入更多的资源;另外,大企业制度结构与发展战略更加完善,为企业履行社会责任奠定制度基础。[25]当企业出现大客户波动时,企业的主营业务收入会下滑,履行社会责任意愿会出现显著降低。[26]企业管理层受雇于股东而经营企业,管理层通常追求股东利润最大化,而不会选择积极地履行社会责任。同时为了规避企业风险,管理层不会将企业有限的资金投入短期内收益未知的社会活动中,管理层会倾向于储备更多流动性资产[27],来应对未来潜在的危机,而不会选择去积极地承担社会责任。

在公司治理方面,企业大客户出现波动使得企业主营业绩不稳定,导致股东与管理层之间的代理问题更为严重,对公司治理产生不利影响。基于信号传递理论,客户波动较大会给资本市场传递企业经营不善的信号,导致企业的股价下跌。企业管理层受股东的雇佣来经营企业,会将更多的精力放到提高企业业绩上。受到管理层有限理性的限制,将会导致其减少对公司治理的投入,造成公司治理水平的下降。综上所述,由此提出以下假设:

H2:客户波动性对ESG表现成负向影响。

(二)风险承担能力的中介作用

企业的风险承担能力反映企业在进行项目投资决策时,为追求高风险与高收益兼备的项目而愿意付出的代价。企业风险承担能力越高,表明企业在项目决策时越倾向于选择那些风险性较大且收益较高的投资项目。[28]当客户集中度较高时,企业与客户在交易谈判中处于劣势地位,客户较强的议价能力会对企业产生不利影响,导致管理者面临业绩压力,因此,管理者会选择去投资较多风险较大且收益较高的项目,对企业ESG投资形成了资源挤占。当客户集中度较高时,企业与客户之间关系更为紧密,企业能够从客户那里获取更多有关于项目投资决策的信息,加强了企业进行风险投资的意愿[29],使企业的风险承担能力提高。基于信号传递理论,企业风险承担能力过高会向资本市场传递出企业经营不确定性的负面信号。即使企业认为ESG投资项目是一个很好的投资机会,也会由于受制于资金短缺而放弃对ESG项目的投资。综上所述,由此提出以下假设:

H3:客户集中度会提高风险承担能力来降低ESG表现。

(三)融资约束的中介作用

融资约束指的是面临较好的投资机会时,资本市场信息不对称而引起融资成本过高,造成企业融资困难,从而导致企业投资水平无法达到最优。[30]首先,基于信号传递理论,当企业大客户出现波动时,会向资本市场传递出企业经营困难的信号,加重企业与投资者的信息不对称,提高企业的融资约束水平,造成企业资金紧张,所以企业会自发减少ESG项目的投资。其次,客户波动性越大,企业所拥有的大客户变动越频繁,短期之间的交易使得企业与大客户之间很难取得完全的信任。为了稳定客户关系,企业会在双方交易中投入较多的专用性资产,进一步加剧企业的融资约束水平,使企业减少对ESG项目的投资。已有研究表明,稳定客户关系有助于企业针对客户需求开展研发创新等资产专用性投资[31],消除客户流失的风险,提高企业在产品市场的竞争地位。最后,在客户波动较大时,客户的频繁变动使企业库存周转方面变得更加困难,造成未来现金流量的不确定,加剧了企业的融资约束,从而减少对ESG的投资。综上所述,由此提出以下假设:

H4:客户波动性会提高融资约束来降低企业ESG表现。

三、研究设计

(一)样本选择

本文选取2009—2021年沪深A股制造业上市公司为初始研究样本。客户波动性与风险承担能力数据需要有三年的窗口期,因此可观测年份为2009—2019年。同时,在此基础上对研究样本进行了如下处理:(1)剔除ST、*ST的企业样本,因为这类企业面临退市风险;(2)剔除关键变量数据缺失的样本;(3)为了控制极端值对研究结论的干扰,对所有连续变量进行了1%和99%分位的缩尾处理。最终得到2108家上市企业的11272个观测值。客户关系、融资约束与风险承担能力的数据来源于国泰安(CSMAR)数据库,ESG表现数据来自 Wind数据库。本文使用Stata17.0与Excel软件进行数据整理和回归分析工作。

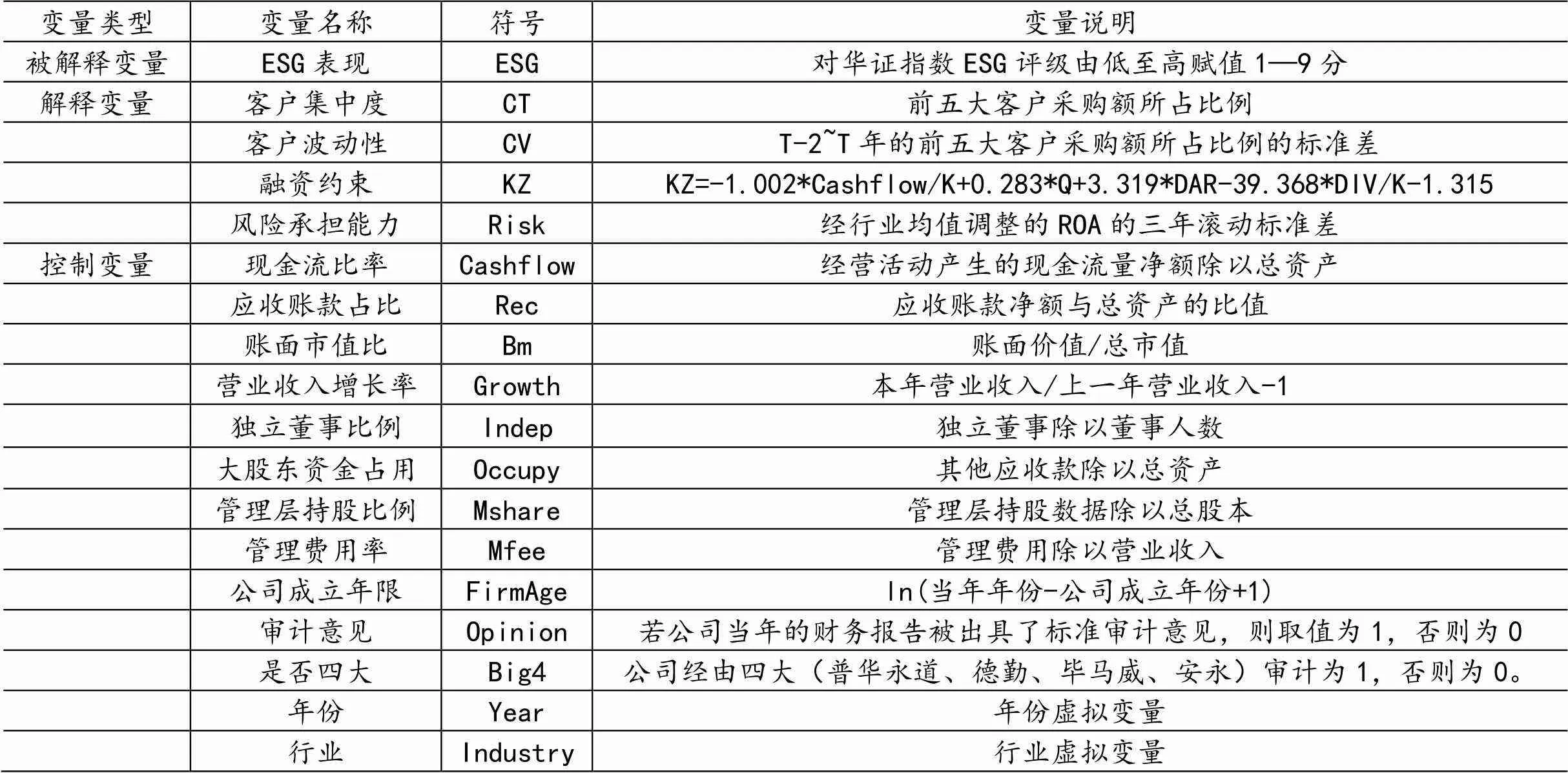

(二)变量定义

1.被解释变量

ESG表现(ESG)。企业ESG表现的指标数据来源于华证发布的ESG评级结果[12],依据九档评级为企业ESG表现赋1—9分,数值越大表示企业的ESG表现越好。[32]

2.解释变量

客户集中度(CT)。本文使用公司年报披露的年度前五大客户销售额所占总销售额之比来衡量客户集中度。[33]客户波动性(CV)采用连续三年前五大客户采购比例之和的标准差来衡量。[24]

融资约束(KZ)。KZ 指数是有效衡量融资约束常用的指标。[34]KZ值越大,说明着公司面临的融资约束程度越高。[35]

风险承担能力(Risk)。本文主要用企业未来三期的盈余波动(ROA)来衡量风险承担能力。[36]

3.控制变量

为控制可能影响ESG表现的因素,参照已有文献的做法,本文选择控制了现金流比率 (Cash)、应收账款(Rec)、账面市值比 (Bm)、营业收入增长率(Growth)、独立董事比例(Indep)、大股东资金占用(Occupy)、管理层持股比例(Mshare)、管理费用率(Mfee)、公司成立年限(Firmage)、审计意见(Opinion)、是否四大(Big4)以及行业(Industry)和年份(Year)。变量的具体定义与说明见表1。

(三)研究模型

为了检验客户关系对企业ESG表现的影响,构建以下模型:

为验证融资约束与风险承担能力的中介作用,参考温忠麟等提出的中介效应检验三步法,本文在(1)式的基础上设置以下模型:

其中:下标i与t分别表示年份与企业;Controli,t代表控制变量,∑Year与∑Ind代表控制年份与行业,εi,t为模型内的随机干扰项。

四、实证分析

(一)描述性统计

表2的描述性统计结果显示,企业ESG表现的均值为4.0489,中值为4,标准差为1.041,表明样本企业的ESG表现普遍较差;最小值与最大值分别为1、6,说明样本企业的ESG表现差距较大。客户集中度的均值为29.404,说明样本企业的客户集中度普遍较高,最大值与最小值分别为87.32、3.24,说明样本企业存在客户较为集中的情况且在客户集中度方面差异较大。客户波动性的均值为5.0261,说明样本企业客户波动性较小,最大值与最小值分别为23.53、0.36,表明存在部分样本企业的采购交易额波动性较大且在客户波动性方面差异较大。融资约束的均值为0.9475,最小值为-5.96,最大值为6.27。风险承担能力的均值为0.027,最大值为0.34,最小值为0。

表1 变量定义与说明

表2 描述性统计分析

(二)回归结果分析

回归结果如表3所示。在第(1)列回归模型中,客户集中度(CT)的回归系数为-0.006,在1%的置信水平下显著,说明当企业客户集中度较高时,企业的ESG表现会变差。H1得到了验证。在第(3)列回归模型中,客户集中度(CT)的回归系数为0.0001,在1%的置信水平下显著,说明客户集中度越高,企业的风险承担能力就会越强。在模型(1)与模型(3)的基础上,结合(5)的回归结果,风险承担能力(Risk)、客户集中度(CT)的回归系数分别为-0.0058、-4.4061,均在1%的置信水平下显著,说明当企业客户集中度较高时,企业风险承担能力变得更强,企业会减少对ESG项目的投资。H3得到了验证。在第(2)列回归模型中,客户波动性(CV)的回归系数为-0.0171,在1%的置信水平下显著,说明客户波动性对企业ESG表现存在显著的负向影响,H2得到了验证。在第(4)列回归模型中,客户波动性(CV)的回归系数为0.0127,在1%的置信水平下显著,说明客户波动性越大,企业面临的融资约束越大。在模型(2)与模型(4)的基础上,结合(6)的回归结果,融资约束(KZ)、客户波动性(CV)的回归系数为-0.0922、-0.0159,均在1%的置信水平下显著,说明企业的波动性越大,企业的融资约束变得更大企业会减少对ESG的投资,H4得到验证。

表3 回归结果分析

注:“*”表示 P<0.10,“**”表示 P<0.05,“***”表示 P<0.01 ;括号内为t值,下同。

(三)稳健性检验

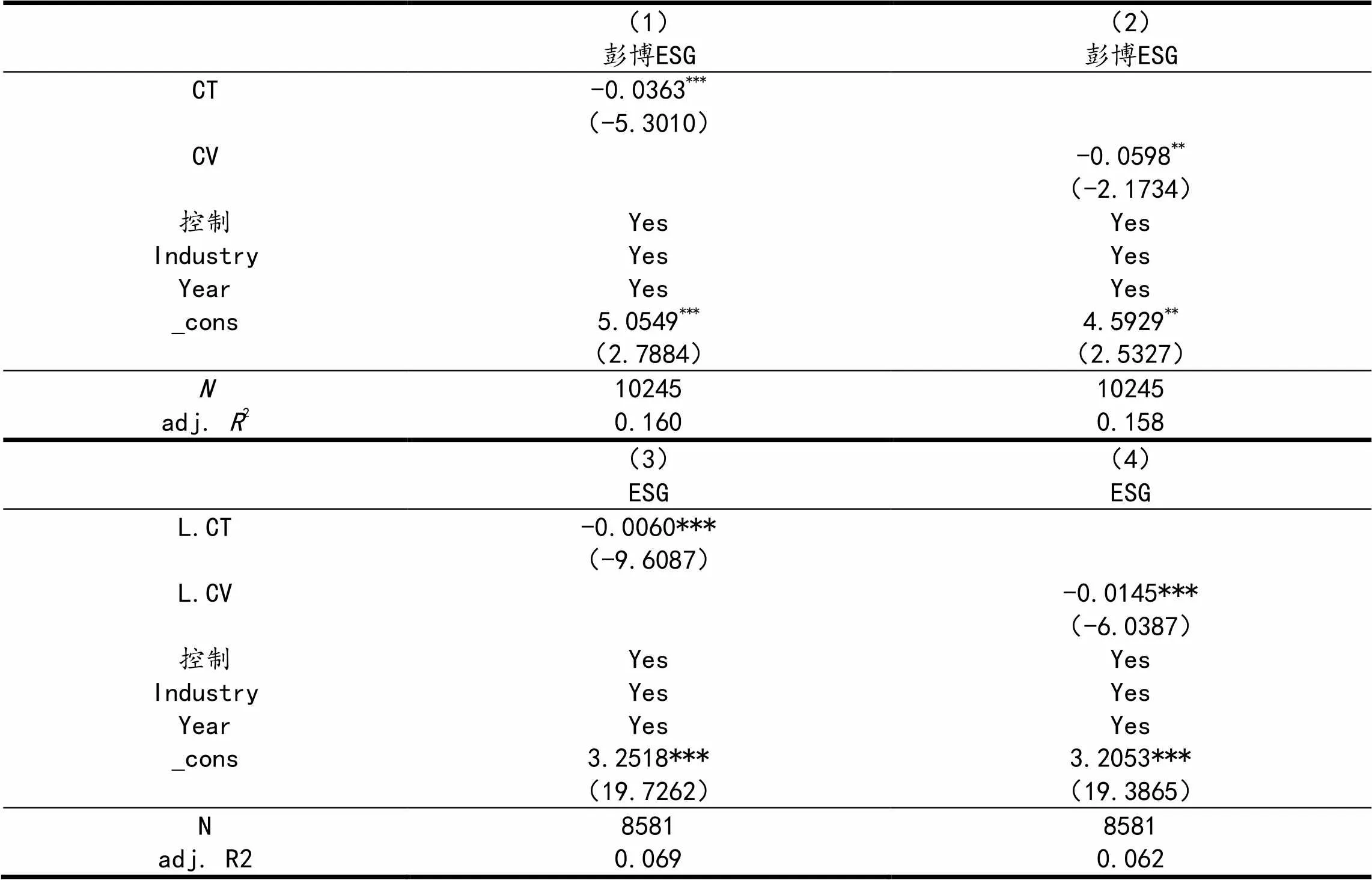

1.替换因变量

因为各机构的 ESG 评价体系不同,为了研究结论更加稳健,考虑评价体系不同可能会给回归结果带来不同的影响,本文参考夏芸等(2023)的研究[11],使用彭博(Bloomberg)的企业 ESG 得分(彭博ESG)来替代华证 ESG 评级。结果如表4所示,客户集中度仍然对企业 ESG 表现呈现负向影响,并在1%的水平下显著;客户波动性对企业ESG表现仍呈现负相关关系,并在5%的水平下显著,说明本文的主回归结论仍然稳健。

表4 替换被解释变量

2.自变量滞后一期

前文回归结果显示,客户集中度较高与客户波动性较大均能够抑制企业的ESG表现。为缓解其双向因果带来的内生性问题,考虑到滞后期的客户集中度与客户波动性不易受当期ESG表现的影响,本文将客户集中度与客户波动性滞后一期作为解释变量。表4列(3)—(4)汇报回归结果,可见各系数仍然显著支持前述结论。

3.倾向匹配得分

为避免选择性偏差,本文使用倾向得分匹配,采用1对1最近邻匹配的方法进一步验证客户关系影响企业ESG表现。本文对所有匹配变量均进行平衡性检验,检验结果表明标准化误差均小于5%。使用匹配后的样本进行回归,回归结果如5列(1)—(2),客户集中度(CT)与客户波动性(CV)的回归系数依然显著为负,证明本文的结论具有稳健性。

表5 倾向匹配得分

4.两阶段最小二乘法

由于可能存在不可观测的遗漏变量同时对客户关系和企业ESG表现产生影响,导致OLS估计量不一致,本文采用工具变量两阶段最小二乘法来处理遗漏变量的内生性带来的问题,采用滞后2期的客户集中度(CT)与客户波动性(CV)作为工具变量。[23]由表6列(1)和列(2)可知,客户关系依然在1%的水平上与企业ESG表现显著负相关,与前文结论一致。

表6 两阶段最小二乘法

五、研究启示与不足

(一)研究启示

本文以 2009—2019 年中国沪深A 股主板上市企业为研究样本,分析了客户集中度过高会抑制企业ESG表现,客户波动性较大同样会抑制企业ESG表现。客户集中度可以通过提高企业风险承担能力来降低企业 ESG 表现,而客户波动性可以通过提高融资约束来降低企业ESG表现。

基于上述结论得到以下启示:企业应该合理控制客户集中度,积极关注客户动向,降低大客户流失的可能,提高自身的ESG表现,实现企业绿色高质量发展。客户集中度会提高企业风险承担能力,企业需要加强项目管理,降低企业风险承担能力,稳健经营。同时认识到客户波动性会加剧企业融资影响企业ESG表现,企业应积极寻找潜在目标客户,同时与现有客户积极跟进,避免客户流失,降低企业融资门槛,提高企业的ESG表现。

(二)研究不足

本研究还存在一些不足:首先,客户波动会受到多种因素的影响,如企业关闭部分业务、受宏观环境的影响、消费者意愿等,故客户波动性对于企业ESG表现的影响还有待细化。其次,本文探索的是供应链中企业的利益相关者之一——客户对企业ESG表现的影响,今后的研究可以进一步探讨供应链内部或外部其他利益相关者对企业ESG表现的影响。最后,本文主要从客户交易量来考虑客户关系,在今后的研究中可以从客户性质的角度去研究客户关系的后果。

[1]Michelson G,Wailes N,Laan S,et al.Ethical investment processes and outcomes[J].Journal of Business Ethics,2004(1): 1-10.

[2]何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012(8):60-71+83.

[3]Eccles R. G., Ioannou I., Serafeim G. The Impact of Corporate Sustainability on Organizational Processes and Performance[J]. Management Science,2014(11):2835-2857.

[4]Michael, S., Edward, S. Environmental, Social, and Governance Practices and Perceived Tail Risk[J]. Accounting & Finance,2019,60(4):4195-4224.

[5]高杰英,褚冬晓,廉永辉,等.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[6]王波,杨茂佳.ESG 表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022(6):78-84.

[7]Luo K, Wu S. Corporate sustainability and analysts’ earnings forecast accuracy: evidence from environmental,social and governance ratings[J].Corporate Social Responsibility and Environmental Management,2022(5):1465-1481.

[8]席龙胜,王岩. 企业ESG信息披露与股价崩盘风险[J]. 经济问题,2022(8):57-64.

[9]李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究 ——基于企业创新的视角[J].科学学与科学技术管理,2021(9):71-89.

[10]Garcia A S, Orsato R J. Testing the institutional difference hypothesis: A study about environmental, social,governance,and financial performance[J].Business Strategy and the Environment,2020(8):3261-3272.

[11]夏芸,张茂,林子昂.政府补助能否促进企业的ESG表现?——融资约束的中介效应与媒体关注的调节作用[J].管理现代化,2023(1):54-63.

[12]陈琪,刘卓琦.经济政策不确定性与企业ESG表现[J].财会月刊,2023(5):69-76.

[13]郭朝先,刘艳红,杨晓琰,等.中国环保产业投融资问题与机制创新[J].中国人口·资源与环境,2015(8):2-99.

[14]顾海峰,高水文.数字金融发展对企业绿色创新的影响研究[J].统计与信息论坛,2022(11):77-93.

[15]Isabelle Piot-Lepetit.Technological externalities and environmental policy[J].Annals of Operations Research,2014(1):31-48.

[16]Dong-Young Kim and Pengcheng Zhu. Supplier dependence and R&D intensity: The moderating role of network centrality and interconnectedness[J].Journal of Operations Management,2018(1):7-18.

[17]赵秀云,单文涛,刘李福.市场化进程、客户关系与企业社会责任披露质量——基于客户集中度的分析[J].云南财经大学学报,2018(3):91-100.

[18]李维安,唐跃军.上市公司利益相关者治理机制、治理指数与企业业绩[J].管理世界,2005(9):127-136.

[19]陈峻,郑惠琼.融资约束、客户议价能力与企业社会责任[J].会计研究,2020(8):50-63.

[20]Jennifer Itzkowitz. Customers and cash: How relationships affect suppliers' cash holdings[J]. Journal of Corporate Finance,2013,19:159-180.

[21]贾军,魏雅青.公司治理机制对客户集中度与企业创新关系调节作用研究[J].软科学,2020(7):130-135.

[22]赵爽,王生年,王家彬.客户关系对企业技术创新的影响[J].管理学报,2022(2):271-279.

[23]李姝,翟士运,古朴.大客户关系如何影响企业技术创新?[J].科学学研究,2018(7):1314-1324.

[24]周中胜,何德旭,李正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012(10):59-68.

[25]莫言,刘笑彤.控股股东股权质押与企业社会责任[J].上海金融,2020(9):22-30.

[26]杨蓉,朱杰.稳定客户关系抑制了企业精准扶贫行为吗?——基于中国A股上市公司的实证研究[J].金融与经济,2021(5):42-51.

[27]余明桂,李文贵,潘红波.管理者过度自信与企业风险承担[J].金融研究,2013(1):149-163.

[28]包晓岚,宋明亮,李思呈.客户关系对企业风险承担能力的影响[J].科学决策,2020(8):44-66.

[29]Fazzari S, Hubbard R G, Petersen B .Financing Constraints and Corporate Investment[J]. Brookings Papers on Economic Activity,1988(1):141-206.

[30]文旭倩,叶勇.客户集中对企业创新投入的影响——基于融资结构的中介效应[J].数理统计与管理,2020(4):675-690.

[31]帅正华.中国上市公司ESG表现与资本市场稳定[J].南方金融,2022(10):47-62.

[32]鲍群,赵秀云.供应链关系交易与财务柔性储备动机:“承诺”还是“预防”[J].财贸研究,2015(3):150-156.

[33]Farre-Mensa J, Ljungqvist A. Do Measures of Financial Constraints Measure Financial Constraints?[J]. Review of Financial Studies,2016(2):271-308.

[34]杨玲,朱宏泉.融资约束、金融资产持有与银行贷款[J].统计研究,2022(9):74-87.

[35]Faccio M, Marchica M T, Mura R. Large shareholder diversification and corporate risk-taking[J].Review of Financial Studies,2011(11):3601-3641.

[36]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

How do customer relationships affect ESG performance:Mediating role based on financing constraints and risk bearing capacity

Rabia Turson, Zeng Zhili, Cai Xinxiu, Yin Ying

In the context of dual-carbon targets, customer relationship has a significant impact on the ESG performance of enterprises. Based on the signal transmission theory, this paper empirically analyzes the impact of customer relationship on ESG performance and its mechanism by using the data of Shanghai and Shenzhen A-share listed enterprises from 2009 to 2019. The results show that high customer concentration will inhibit ESG performance, and high customer volatility will also inhibit ESG performance. Customer concentration can reduce firm ESG performance by improving firm risk-taking capacity, while customer volatility can reduce firm ESG performance by increasing financing constraints. The research conclusions are helpful for enterprises to understand the consequences of customer relationship, and expand the antecedent impact study of ESG, providing a basis for the development of enterprises' green transformation.

Customer concentration; Customer volatility; Financing constraints; Risk bearing capacity; ESG

2023-06-15

新疆财经大学研究生科研创新项目(XJUFE2022K35)

热比亚·吐尔逊(1973- ),女,维吾尔族,新疆伊宁人,新疆财经大学工商管理学院副教授,硕士生导师,博士,主要从事食品供应链、质量管理等研究。

10.13685/j.cnki.abc. 000716

F832.4;F274

A

1671-9255(2023)04-0008-08