恒大集团多元化经营中的财务风险研究

2023-02-19纪贞羽

纪贞羽

(北京建工地产有限责任公司 北京 100101)

我国房地产行业经过了20多年的快速发展时期,吸引了大量企业的涌入。在此期间,众多房地产企业利用高杠杆借贷资金进行经营,导致房地产企业的高风险[1]。近年来,随着“房住不炒”的提出,国家相应出台了“限购限贷,限售限价”“去杠杆”“银行贷款收紧”一系列的宏观政策,使得房地产行业间的竞争日益加剧,行业增速放缓。众多房地产企业为适应这一市场变化进行了战略调整。其中,最典型的便是多元化经营,通过多元化经营扩张企业的经营范围,降低企业的经营风险。然而,多元化经营存在一定的财务隐患,很多企业进行的多元化经营没有达到预期效果便产生了新的经营风险。本文以恒大集团为例,分析恒大集团在多元化经营中存在的风险,并提出相应建议,以期为房地产行业其他公司的多元化经营提供借鉴。

1 恒大集团多元化经营的动因分析

恒大集团成立于1996年,在其成立的最初十年,企业的资金基本全部投资于房地产业务。随着2009年公司在中国香港证券交易所成功上市,公司开始多元化转型。除了房地产行业外,恒大集团的经营范围还涉及体育、新能源汽车、健康、旅游、文化、高科技、金融多个产业。

1.1 分散经营风险

房地产行业的典型特征是投资时间长、资金需求量大,所以对于拥有很多在建、开发项目的恒大集团而言,这是一个巨大的挑战。一旦企业资金管理不善,就很可能会造成巨大的经营风险[2]。因此,通过多元化经营可将公司的资金和资源投入其他投资回收周期短的行业,降低企业经营的不确定性,从而达到稳定企业现金流、分散经营风险的目的。

1.2 提高资源的配置效率

企业在快速发展过程中会产生许多未充分利用的资源,即企业的冗余资源[3]。企业对于冗余资源的处理一般有两种方法:一是出售这部分资源,但是出售的同时,也丧失了该部分资源的配置权;二是将这部分资源投入别的行业,从而实现资源的有效配置。恒大集团作为知名的房地产企业,随着房地产行业的快速发展积累了大量资源,并且有能力将这部分资源投入新的市场。因此,恒大集团希望通过多元化经营充分利用企业的资源,从而提高企业资源的配置效率。

1.3 宏观政策的影响

房地产行业的发展受到国家政策的影响。在2008年金融危机后,国家出台“四万亿”计划投资到基础设施建设中,刺激了房地产行业的快速发展。然而房地产行业一直面临着人多地少的问题,房地产企业的可持续发展必然会受到土地资源的限制。此外,房地产行业的投资回收年限较长,融资渠道单一,主要是向银行贷款,如果政府采取紧缩性的货币政策,房地产企业想要获得资金就举步维艰,这对房地产企业非常不利。而随着国家对房地产行业调控的升级,尤其是对房价增长过快的抑制措施,房地产企业也背负着巨大的压力。在此背景下,房地产企业为了自身的可持续发展,往往会进行多元化经营,通过多元化经营规避宏观调控政策对自身发展的影响。

2 恒大集团多元化经营中的财务风险分析

本文利用恒大集团2014—2020年财务数据,分析多元化经营实施后企业在筹资、投资及流动性方面的风险。

2.1 恒大集团多元化经营中的筹资风险

筹资风险表现为企业在筹集资金后,由于资金流紧张而出现的无法按期偿还债务的情况,在财务能力上表现为企业的偿债能力不足。本文通过分析恒大集团的流动比率、速动比率和资产负债率等短期偿债能力和长期偿债能力指标来分析其筹资风险。

考虑到恒大集团在2014年进入多元化经营的鼎盛时期,所以本文重点分析恒大集团2014—2020年的财务数据。表1给出了恒大集团2014—2020年偿债能力的相关指标。由此可以看出,流动比率在2014—2020年整体呈下降趋势,从2014年的1.43下降到2020年的1.26;速动比率在2014—2020年整体呈下降趋势,从2014年的0.51下降至2020年的0.33;资产负债率在2014—2020年整体呈现上升趋势,从2014年的0.76上升到2020年的0.85。流动比率和速动比率的下降,意味着公司短期偿债能力的下降,而资产负债率的上升则意味着公司长期偿债能力的下降。此外,本文还横向对比了恒大集团的流动比率、速动比率、资产负债率与房地产行业上市公司的平均值。结果发现,除个别年份以外,在2014—2020年恒大集团的流动比率、速动比率均低于行业平均值,资产负债率均高于行业平均值,说明恒大集团的偿债能力弱于行业平均值。恒大集团进行多元化经营是通过大量举债来筹集资金的,企业背负较大的负债,加大了偿债压力,因此造成了巨大的筹资风险。

表1 恒大集团2014—2020年偿债能力指标

2.2 恒大集团多元化经营中的投资风险

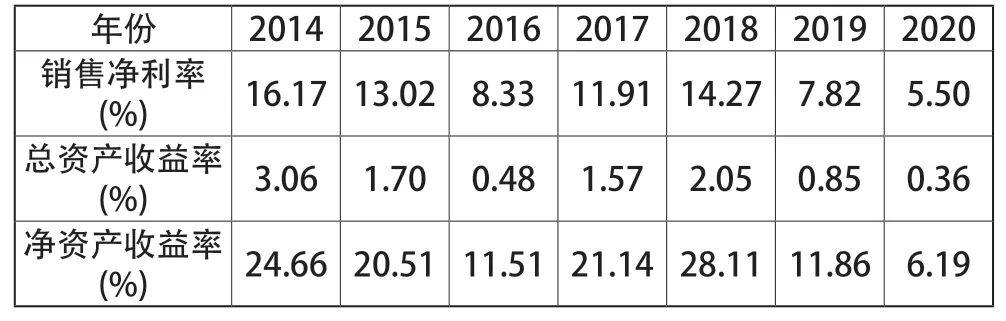

投资风险意味着企业投资某项目后的最终收益与预期收益发生偏离,导致投入的本金无法收回的风险[4]。表2给出了恒大集团2014—2020年的销售净利率、总资产收益率和净资产收益率情况。由表2可以看出,除了在2018年全国房价达到峰值时销售净利率、总资产收益率和净资产收益率有回升外,三个指标整体呈现下降趋势。其中,销售净利率从2014年的16.17%下降到2020年的5.50%;总资产收益率从2014年的3.06%下降到2020年的0.36%;净资产收益率从2014年的24.66%下降到2020年的6.19%。三个指标的变化反映了恒大集团的多元化经营并未对公司的盈利能力带来积极影响,反而降低了其盈利稳定性,恒大集团的矿泉水、粮油就是很好的例子。总体而言,恒大集团的多元化战略降低了企业资金的使用效率,增加了投资风险。

表2 恒大集团2014—2020年盈利能力指标

2.3 恒大集团多元化经营中的流动性风险

流动性风险是指企业无法获得足够的资金来支撑其他业务的发展所带的风险。本文对恒大集团2014—2020年的现金流量表进行了分析,如表3所示。由表3可以看出,恒大集团投资活动产生的现金流均为负值,且在2016年达到创纪录的-1195.6亿元,说明恒大集团虽然通过多元化战略涉入了多个行业,但是并未形成正的现金流。考虑到涉入这些行业所占用的大量资金,恒大集团很可能陷入现金流危机。与投资活动产生的负现金流项相应的是恒大集团筹资活动的现金流在2014—2020年基本都是正值,说明企业多元化扩张所需资金主要依赖筹资活动产生的现金净流进行补充。此外,恒大集团经营活动中的现金流也表现出不稳定状态,在2017年达到-1509.7亿元,而在2020年则为1100.6亿元。经营业务的不稳定,也导致企业无法从经营活动中获得稳定的现金流,同时增加了企业的流动性风险。

表3 恒大集团2014—2020年的现金流量指标

3 对恒大集团多元化经营的建议

3.1 合理布局多元化产业

恒大集团的多元化经营布局很大,从2009年上市以来,先后进入多个与其主营业务不相关的行业,其中多个行业的多元化布局以失败告终,造成了企业的低效率投资。企业的多元化战略可分为相关多元化和非相关多元化[5]。相关多元化强调企业在进行多元化经营时选择与其主营业务相关的行业,这样可以实现企业的管理、技术、资源及价值链的效应最大化。对恒大集团而言,在多元化布局时,可以更多地考虑物业管理、地产中介等与房地产密切相关的行业,从而通过有效地业务整合来降低运营成本,产生协同效应。

3.2 适当退出部分亏损性业务

由于恒大集团过多地涉入非相关多元化经营,导致企业的管理、技术等优势无法实现有效整合、不能充分发挥协同作用。例如,恒大集团在2013年推出的恒大冰泉由于管理不善、市场定位不清晰,常年处于亏损,最后只能以低价出售。再如,恒大足球,虽然代表中国足球在亚冠赛场屡创辉煌,但长期的巨额投入也为企业的财务带来巨大压力。因此,对于恒大集团而言,为了保证企业经营的可持续性,可以考虑适当退出部分亏损性业务,通过战略性止损来调整企业的多元化布局。

3.3 把握多元化经营的节奏

恒大集团多元化经营涉及的产业之多前所未有,包括体育、健康、旅游、文化、新能源等多个领域,恒大集团几乎是在同时进入多个领域,进行多元化布局。多元化布局需要大量的资金投入,大大增加了恒大集团的现金流风险。因此,恒大集团可在一个领域稳扎稳打,在该领域实现稳定发展后再考虑布局另一个产业。恒大集团要保证地产业务的正常发展,在此基础上可以发展恒大物业,因为物业与地产业务息息相关,恒大集团有相关的经验,所以经营起来相对容易。

4 结语

在全球经济快速发展和我国房地产市场下行压力下,越来越多的房地产企业开始布局多元化战略,希望通过业务转型来降低经营风险,实现可持续发展。本文通过对恒大集团多元化经营中的财务风险进行分析,利用企业财务数据考察了恒大集团多元化经营中的筹资、投资和流动性风险。研究认为,恒大集团多元化经营涉及产业过多、多元化布局过快,导致企业面临较大的财务风险。企业应通过合理布局、适当退出和把握节奏来降低风险。

虽然目前恒大集团已经面临着巨大的债务违约风险,但分析其多元化经营中存在的问题依然可为房地产行业中的其他企业提供借鉴。在国家“房住不炒”的宏观调控下,房地产企业进行多元化布局已经势在必行。在多元化战略实施中,企业应有明确的目标,不能盲目扩张,可以考虑先进行相关多元化经营,注重产业间协同整合。同时,把握好多元化经营的节奏,如果公司在多元化经营中遇到困境,就应及时止损。