高速公路PPP投融资模式可行性缺口补助测算方法研究与应用

2023-02-16刘拥华姚逸豪缪应锋秦雅琴闫丹丹

刘拥华,姚逸豪,2,缪应锋,秦雅琴,闫丹丹

(1.昆明理工大学 交通工程学院, 云南 昆明 650500;2.上海市政工程设计研究总院集团广东有限公司, 广东 深圳 518042;3.云南省交通科学研究院有限公司, 云南 昆明 650011)

一、引言

随着交通强国建设与供给侧结构性改革的不断推进,现代综合交通运输体系以其先导性和战略性,在国民经济和社会的发展中,发挥着越来越重要的作用[1]。长期以来,公共基础设施建设以政府出资为主。而随着我国改革开放的不断深入、社会主义现代化进程的加快,国民出行对交通基础设施的需求日益增大,通过地方债务推动建设的模式已经入不敷出,新型城镇化和经济下行压力也急需大量资金[2-3]。为了缓解政府财政压力、保障项目推进、提高财政资金的使用效率和运营管理效率,使公共交通基础设施的建设规模与国民需求相适应,PPP(Public-Private-Partnership)模式(即政府与社会资本合作模式)[4]应运而生,成为加快政府转型、提高政府效率、增强社会投资活力的关键[5-6]。

2019年3月7日,财政部印发《关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号文)[7],旨在用规范化的项目负债模式代替政府隐性负债,用市场化融资手段代替财政补贴,用法制化融资机制代替指令性的项目审批。高速公路是具有一定商品属性的准公共产品,建设期资金投入庞大,运营前期交通量水平偏低,导致回报机制中使用者付费所带来的收益难以达到社会资本所期望的投资回报率,难以激发社会资本参与PPP项目投资建设的积极性[8]。因此,需要通过政府注入补偿性资源保障项目的可持续发展。随着财政部《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知》(财办金〔2017〕92号文)[9]的贯彻实施,PPP项目的收益将主要来源于使用者付费和政府可行性缺口补助。因此,合理地选择可行性缺口补助测算方法,科学地测算政府的财政支出责任是政府和社会投资人的关注焦点[10-11],也是贯彻PPP项目核心理念、提高财政资金使用效率和运营管理效率的关键。本文在对投资决策指标进行分析的基础上,对可行性缺口补助测算方法的参数内涵和测算机制进行研究,探究其在高速公路PPP投融资模式中的应用。

二、PPP项目运作模式

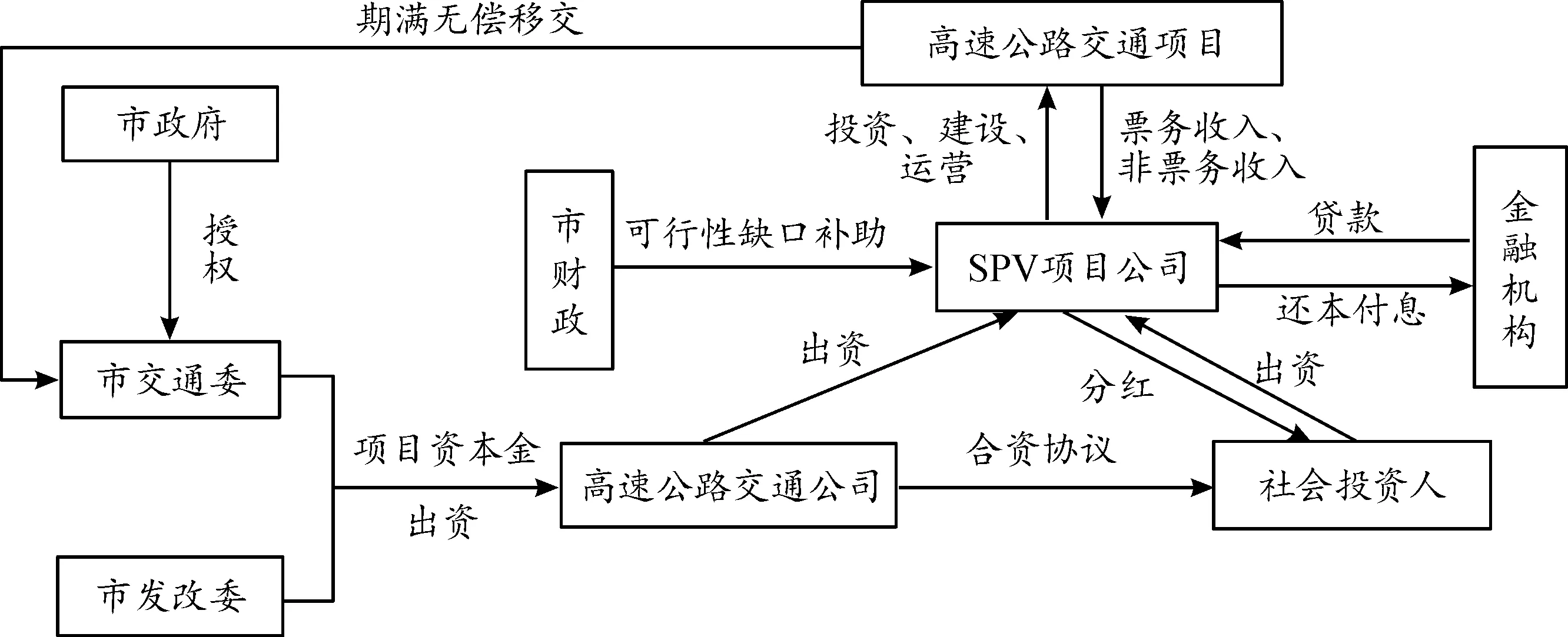

政府公共部门与私人部门以协议为基础建立合作关系,以项目预期收益、资产、政府补贴或扶持措施吸引社会投资人参与公共基础设施的建设和运营。政府与社会投资人双方达成PPP经营协议,继而成立SPV项目公司,负责PPP项目的投资建设和运营管理。项目建设期,SPV项目公司向金融机构贷款;项目进入运营期后,SPV项目公司按照贷款协议每年向金融机构还本付息。在财政运营补贴周期内,若出现使用者付费不足以覆盖项目建设成本及获得相应合理回报的情况,由市财政纳入每年的财政预算,给予项目公司可行性缺口补助。特许经营期满后,SPV项目公司将该项目无偿移交给政府或政府指定部门。PPP项目运作模式如图1所示。

图 1 PPP项目运作模式

三、高速公路项目投资决策动态指标

项目投资决策动态指标主要包含财务净现值、财务内部收益率和动态投资回收期3个方面,它们考虑资金的时间价值,是政府与社会投资人双方共同的考察指标,决定着项目的运营风险和盈利能力。可行性缺口补助测算方法中关键参数的取值会在一定程度上影响这3个指标的测算。社会投资人也会据此判断是否参与PPP项目的建设[12]。

(一)财务净现值(FNPV)

财务净现值(Financial Net Present Value)指标体现项目资金投资产生的净贡献。计算方式是在项目评价期内,选取符合实际的折现率将各年的净效益流量折算到项目评价期初的现值总和。具体计算公式如下:

(1)

式中:(CI-CO)t为第t年的净现金流量;n为计算期(1,2,3,…,n);ic为选取的折现率。

财务净现值的计算结果一共有3种形式:FNPV>0、FNPV=0或FNPV<0。当FNPV>0时,说明用选取的折现率计算的利息低于项目的净效益,从财务评价角度来看,项目可行;当FNPV=0或FNPV<0时,说明用选取的折现率计算的利息等于或高于项目的净效益,一般认为项目具有较高风险。

(二)财务内部收益率(FIRR)

财务内部收益率(Financial Internal Rate of Return)指标体现项目的实际收益水平或所能承受的最高利率。计算目标是求得使项目评价期内每年的净效益流量现值总和为零时的折现率。具体计算公式如下:

(2)

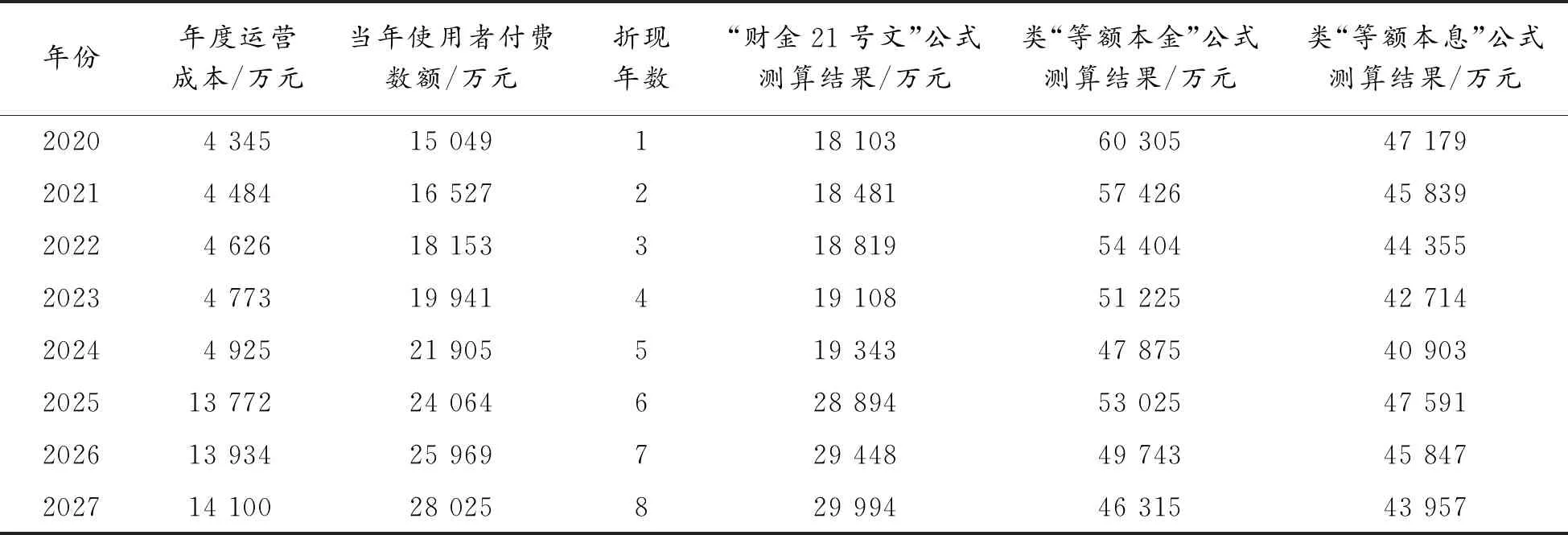

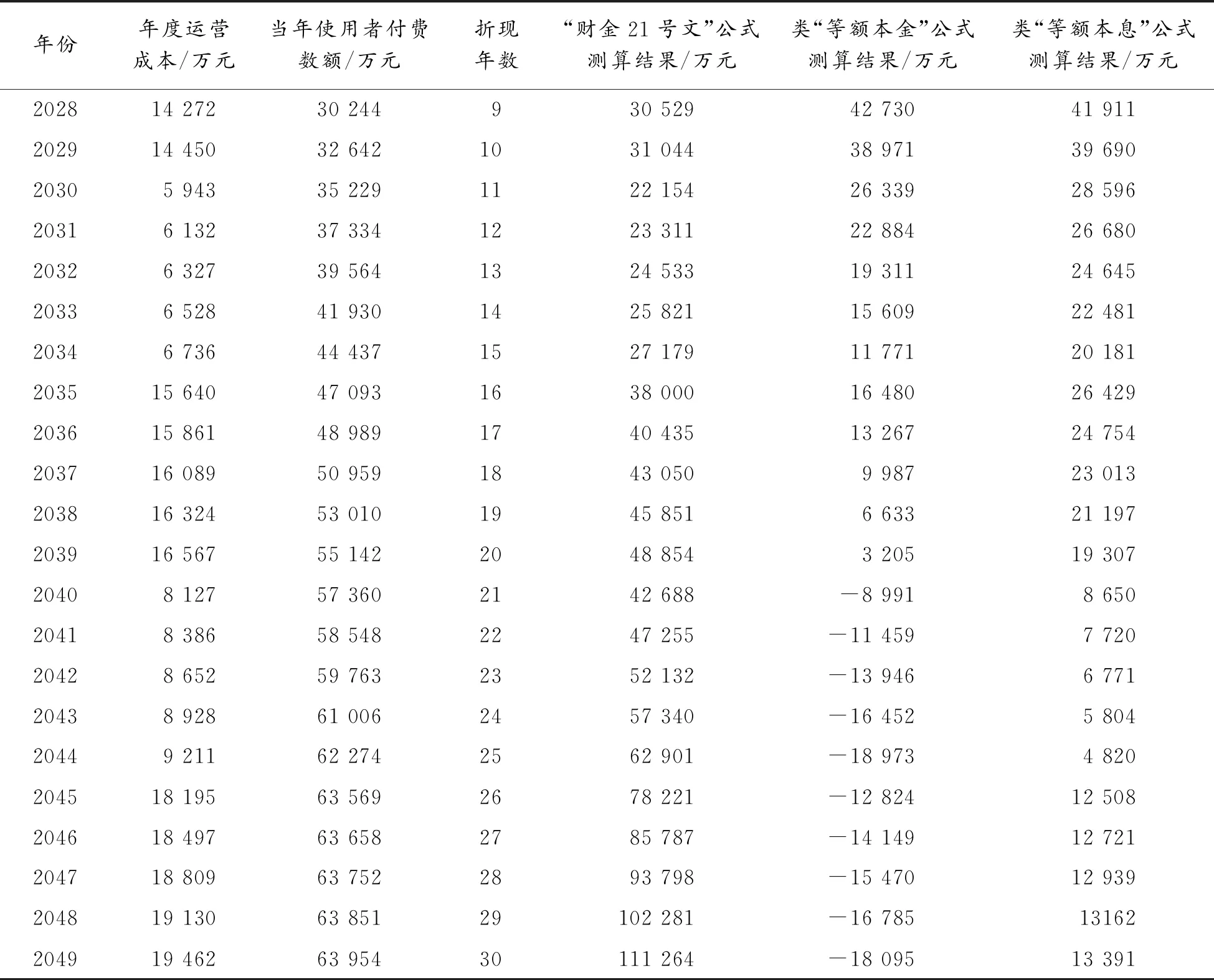

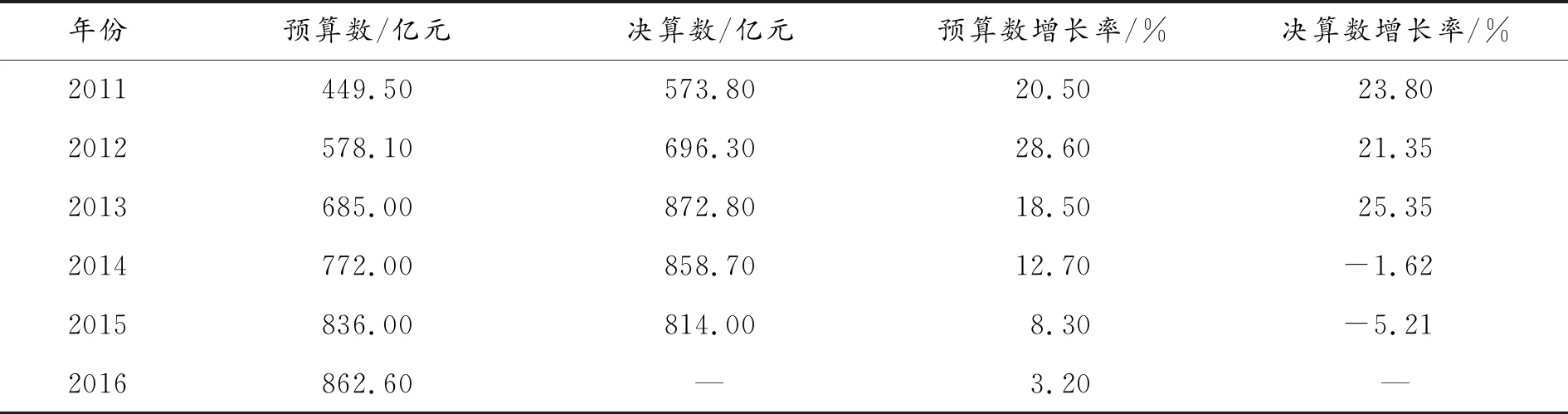

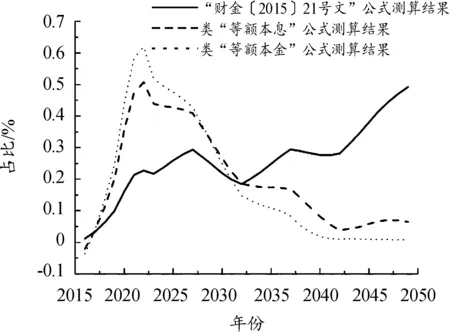

用国家设定的折现率i与求解出的财务内部收益率FIRR相比较,当FIRR≥i时,从财务评价角度来看,项目可行;当FIRR 动态投资回收期(Dynamic Payback Period)指标是指项目进入运营期后,在考虑资金时间价值的前提下,将所获得的净效益抵偿项目全部建设成本所经历的时间。具体计算公式如下: (3) 式中:Pt为动态投资回收期;CIt为第t年现金流入;COt为第t年现金流出;Kt为第t年投资(包括固定资产投资和流动资金);i为社会折现率。 用行业设定的标准动态投资回收期Pc与求解出的动态投资回收期Pt相比较,若Pt≤Pc,从财务评价角度来看,项目可行;若Pt>Pc,一般认为项目具有较高风险。 政府可行性缺口补助的形式繁多,但以投资补助与价格补贴为主。投资补助是指拟建的高速公路项目在运营前期交通量水平偏低,使用者付费所带来的收益难以达到社会资本所期望的投资回报率时,政府通过直接投资提供一部分资金,缓解项目公司的资金压力。价格补贴是指高速公路费率定价标准偏低时,政府给予项目公司的现金补贴。此外,政府还可以通过减免财税、贷款贴息和将高速公路综合开发产生的收益反哺高速公路交通建设和运营等方式提供补助。高速公路PPP投融资模式作为经济社会治理的新工具,虽然以增强社会投资活力为特点,得到了政府公共部门的广泛推广,但是公共交通基础设施项目的合作周期较长,导致社会资本方一般在项目建成通车后就退出,长期参与项目运营管理的意愿不足。社会投资人最关注的还是施工利润以及退出的时机和方式,这种行为反而进一步增加了项目的建设成本,由此导致的巨额财政补贴,已经变相成为项目资金来源。这不仅缩小了政府的财政支配空间,而且增加了政府的财务负担。 但政府在每一年度的财政支出中,其预算内所有PPP项目的支出责任不应超过一般公共预算支出的10%[13]。由此可见,政府与项目公司之间存在相互博弈。在PPP项目全生命周期内要做到两者兼顾就需要选择合适的可行性缺口补助测算方法,实现“提升高速公路的市场生存能力和市场融资能力、吸引社会投资人按照市场法则长期参与高速公路的建设和运营、促进高速公路可持续发展”的目标。 为切实保障政府与社会投资人履行PPP经营协议、合理评估财政风险、推进高速公路PPP项目实施,2015年4月7日,财政部印发《政府和社会资本合作项目财政承受能力论证指引》(财金〔2015〕21号文)的通知[13],对PPP项目全生命周期内政府财政支出责任进行了测算,其中明确了在PPP投融资模式中,实行可行性缺口补助回报方式的项目,政府各年度承担的财政支出责任。具体计算公式如下: (4) 式中:VGFj为第j年可行性缺口补助数额;OPEXj为第j年的年度运营成本;Uj为第j年使用者付费数额;C为项目全部建设成本;P为合理利润率;N为财政运营补贴周期;i为年度折现率;n为折现年数。 1.计算参数内涵分析 项目全部建设成本(C):包括社会投资人的资本金(自筹资金)、社会投资人向银行融资的资金(债务资金)。 年度运营成本(OPEXj):在第j个运营期内提供交通服务所发生的全部费用,包括员工工资及福利费和高速公路日常养护及修理费等。 当年使用者付费数额(Uj):包括车辆的通行费收入和其他经营收入(包含项目沿线服务区、加油站、广告牌、仓储物流等收入)。 合理利润率(P):应以商业银行中长期贷款利率水平为基准,充分考虑可用性付费、使用量付费、绩效付费的不同情景,结合风险等因素确定。 年度折现率(i):应考虑补贴支出发生年份,并参照同期地方政府债券收益率合理确定。 2.补助测算机制分析 该种可行性缺口补助测算方法计算过程中把建设期与运营期的成本分隔开。首先将年均建设成本折算成现值并加上合理利润,再将年度运营成本加上合理利润,两部分相加,最后减去当年的使用者付费数额,得到当年的可行性缺口补助数额。可行性缺口补助数额每年都以项目年均建设成本为基数进行复利增长,随着折现年数的增加,政府方承担的直接付费责任逐年提高。 类“等额本金”可行性缺口补助测算方法是由一种银行贷款的还款方式(等额本金方式)演化而来。具体计算公式如下: (5) 式中:r为合理回报率。 1.计算参数内涵分析 合理回报率(r):合理回报是指社会投资人将资本(包括自筹资金、债务资金)投资具体项目后,进入运营期应返回的合理价值。合理回报率一般结合地区经济发展水平、行业投资收益水平、商业银行中长期贷款利率水平、社会资本财务内部收益率、建设规模和风险分配等因素确定。在实际工程项目的测算过程中,需要根据经济运行分析结果,结合金融市场情况,横向对比相同类型已落地的PPP项目进行取值测算[14]。 2.补助测算机制分析 该种可行性缺口补助测算方法计算过程:在财政运营补贴周期内把项目全部建设成本总额等分,把年均建设成本、当年应计合理经济回报和年度运营成本三者相加,最后减去当年的使用者付费数额,得到当年的可行性缺口补助数额。由于年均建设成本固定,而合理经济回报逐年减少,政府方起初直接付费责任较大,随着时间的推移,财政支出压力逐渐减小。 类“等额本息”可行性缺口补助测算方法也是由一种银行贷款的还款方式(等额本息方式)演化而来。具体计算公式如下: (6) 补助测算机制分析:该种可行性缺口补助测算方法以项目全部建设成本为基数,即把社会资本方的自筹资金与债务资金总额相加,乘以补助测算系数,加上年度运营成本,最后减去当年的使用者付费数额,得到当年的可行性缺口补助数额。每年补助数额中年均建设成本比重逐年递增,当年应计合理经济回报比重逐年递减。在补贴周期内政府方承担的直接付费责任前后较为平缓。 中国西部地区某高速公路PPP项目。省交通运输厅与社会投资人通过签订项目投资协议,联合成立了SPV项目公司,根据PPP项目合同负责本项目的投资建设与运营管理等工作,为过往车辆提供服务并以省交通运输厅预核的通行费收费标准,对过往车辆收取通行费用。特许经营期以30年为限,期满无偿将本项目移交给政府指定部门。财政运营补贴周期内,若出现使用者付费不足以覆盖项目建设成本及获得相应合理回报的情况,由政府纳入每年的财政预算,给予项目公司可行性缺口补助。 1.项目资金筹措方案 项目经过省交通运输部审查,根据财务分析结果,建设期投资约126亿元。项目公司资本金约28亿元(其中:社会资本出资占比约89%,省交通运输厅出资占比约11%);项目资本公积约49亿元;项目融资约49亿元(其中:基础设施专项基金贷款占比约20%,金融机构贷款占比约80%)。 2.主要测算参数设定 项目全部建设成本:根据项目资金筹措方案,社会资本方的项目全部建设成本包括自筹资金和债务资金,共计约74亿元。 年度运营成本:① 日常管理与养护成本。根据省内类似项目分析,考虑项目桥隧比例,测算特许经营期日常管理与养护成本,并按国家统计局公布的CPI平均值3.18%逐年增长,该类费用主要包含日常养护费、专项工程费、隧道管理费和员工工资及福利费。② 修理费。本项目特许经营期预计3次大修(每10年1次),每次均按493.76万元/公里测算。为减轻项目运营前期财政补助压力,在大修前5年等额计提大修费。③ 税费。通行费收入营业税金及附加按3.36%进行测算,其他收入按5.6%进行测算,政府可行性缺口补助不考虑营业税,企业所得税按25%进行测算。 当年使用者付费数额:根据各年度标准小客车预测日均交通量,结合省交通运输厅预核的通行费收费标准,计算车辆的通行费收入。其他经营收入包括服务区、广告收入等,按6万元/km·年,年均增长率按5%测算。 合理利润率:以商业银行中长期贷款利率水平为基准,充分考虑不同情景和风险等因素,最后结合公路交通行业和已落地的PPP项目的情况,本项目综合考虑后确定为8%。 年度折现率:综合考虑补贴支出发生年份并参照同期地方政府债券收益率,鉴于本项目周期较长,建设环境较为特殊,桥隧比高,最终按2015年10月公布的长期贷款利率上浮1.1%,确定项目各年度折现率为6%。 财政运营补贴周期:30年。 主要测算参数及取值如表1所示。 表1 主要测算参数及取值 1.可行性缺口补助测算 根据对可行性缺口补助测算方法中参数内涵和测算机制的分析,运用上述3种不同的补助测算方法分别对该项目进行可行性缺口补助测算。得到该项目财政运营补贴周期内各年度的可行性缺口补助数额,如表2所示。 表2 财政运营补贴周期各年度可行性缺口补助数额 续表(表2) 需要特别指出的是,为了便于直观比较3种可行性缺口补助测算方法的测算结果,需要3种方法均达到相同的社会资本财务内部收益率。且通过表2可知,采用类“等额本金”公式测算时,2040年至2049年的年度可行性缺口补助数额为负值,表明该年度政府方不向项目公司提供补助。 2.结果分析 (1)政府方补助趋势分析 采用“财金〔2015〕21号文”公式测算时,财政运营补贴周期内的补助总额共计1 316 617万元,折现值为465 774万元(折现率6%);采用类“等额本金”公式测算时,合理回报率取6.19%,财政运营补贴周期内的补助总额共计647 507万元,折现值为440 826万元;采用类“等额本息”公式测算时,合理回报率取6.63%,财政运营补贴周期内的补助总额共计775 756万元,折现值为446 157万元。3种测算公式下各年度政府方补助趋势如图2所示。 图2 三种测算公式下各年度政府方补助趋势 采用“财金〔2015〕21号文”公式测算的补助总额最高,而采用类“等额本金”公式测算的补助总额最低,采用类“等额本息”公式测算的补助总额介于两者之间。从总体上看,采用“财金〔2015〕21号文”公式测算的补助数额趋势呈现“前少后多”,且后期因为折现年数的递增,增长趋势逐渐变快,补助趋势符合一般公共预算支出的趋势。采用类“等额本金”公式与类“等额本息”公式测算的补助数额趋势皆呈现“前多后少”,考虑经济长期的可持续发展与未来年度一般公共预算支出的提高,采用此两种方法测算的年度补助数额占一般公共预算支出的比例将逐年减少,政府将有更多的财政支配空间将预算用于其他新项目的实施。但是从对比的角度上看,采用类“等额本息”公式测算时,补贴周期内政府补助趋势较为平缓,采用类“等额本金”公式测算将会导致前期政府财政支出压力过大。 (2)政府方财政承受能力分析 可行性缺口补助、股权投资及资本金补助、风险承担支出和配套投入支出是本项目实施过程中政府支出测算的4个主要方面。根据“财金〔2015〕21号文”的通知[13],政府在每一年度的财政支出中,其预算内所有PPP项目的支出责任不应超过一般公共预算支出的10%。以本项目所属省份人民政府每一年度政务公开的财政预算决算报告为依据[15],整合该省省本级历史财政支出情况,据以预测未来年度一般公共预算支出数额。该项目所属省份省本级2011年到2016年一般公共预算支出情况如表3所示。 表3 省本级2011年到2016年一般公共预算支出情况表 由表3看出,近几年一般公共预算数及完成数从高速增长向低速增长甚至负增长剧烈波动。考虑经济发展增速的放缓,以及经济长期的可持续发展速度,在本次测算中,未来年度一般公共预算支出数额参照最近年度数额及3%的增长率计算。基于最近年度数额及3%的增长率预测3种补助测算方法下本项目各年度财政支出责任占一般公共预算支出的比例,如图3所示。 图3 3种补助测算方法下各年度财政支出责任占一般公共预算支出的比例 从图3可以看出:用3种不同的补助测算方法计算各年度财政支出责任占一般公共预算支出比例时,峰值出现在采用类“等额本金”测算方法的项目运营前期,其值为0.66%。高速公路属于公共交通基础设施项目,通常为捆绑项目,单条高速公路各年度的财政支出责任不宜过高,应该既要满足给同期其他公共服务领域的PPP项目留有足够余地,又要满足各年度的支出责任在本公共服务领域的支出中较为平稳,使各年度的财政支出责任不超过一般公共预算支出10%的红线。 (3)社会资本方投资收益分析 社会资本方作为项目的投资主体,与省交通运输厅联合成立的项目公司负责PPP项目的投资建设、运营管理、获取合理回报并还本付息。在回报机制设计方面,采用不同的补助测算方法将影响政府方的补助趋势,并间接地影响到整个项目的投资回收期。在项目运营前期,采用类“等额本金”公式、类“等额本息”公式测算的年度补助数额皆大于采用“财金〔2015〕21号文”公式测算的年度补助数额,而项目运营前期交通流量较少、债务压力较大,“前多后少”的补助趋势将有利于缓解财务压力,缩短项目的投资回收期。资金的回笼速度加快,增加了社会资本方的投资收益,将激发社会投资人更多的积极性长期参与到项目的运营中,保障项目的可持续发展。 综上所述,结合同期与本项目捆绑的高速公路的基本情况和其他公共服务领域的PPP项目的支出责任,综合考虑政府方补助趋势、政府方财政承受能力、社会资本方投资收益,再基于预算内所有PPP项目各年度的财政支出责任占一般公共预算支出比例10%的红线,本项目建议采用类“等额本息”可行性缺口补助测算方法。 高速公路PPP投融资模式以缓解财政压力、保障项目推进、提高财政资金使用效率和运营管理效率为目标。当前,PPP投融资模式存在的问题主要有交易结构设计不合理、回报机制设计不合理、风险分配不合理等。本文结合项目案例,对回报机制中的可行性缺口补助测算方法的参数内涵进行解读并对测算机制进行研究,总结如下。 一是政府方在对PPP项目进行可行性缺口补助测算时,应结合政府方补助趋势、政府方财政承受能力、社会资本方投资收益、行业和领域平衡性进行综合评估,针对具体项目和具体投融资环境,采用个性化的补助测算方法。在不越过一般公共预算支出比例红线的基础上,设计合理的回报机制以激发社会投资人参与基础设施建设和运营的积极性。 二是可行性缺口补助不是大规模地套取财政资金补贴来保证项目可行性的合法依据,给予恰当的合理形式的经济补助是补助测算机制设计的首要目的。因此,个性化的补助测算方法应充分考虑实际操作的可能性,了解社会资本方与金融机构的参与意愿,并对具体项目的实施同时设置补助动态调整机制,激励项目公司扩大经营性收入,同时实现项目“微利不暴利”的目的。 三是本文的案例分析中,主要探究的是使用者付费不足以覆盖项目公司投资建设成本与合理经济回报时,政府根据PPP项目合同,选择符合实际操作与具体投融资环境的可行性缺口补助测算方法给予经济补助的情况,没有对可行性缺口补助测算方法与补助动态调整机制、超额收益共享机制相结合进行研究,后续的研究可以从这里展开,根据不同的补助测算方法制定科学、合理的可行性缺口补助决策。(三)动态投资回收期(Pt)

四、可行性缺口补助测算方法分析

(一)“财金〔2015〕21号文”可行性缺口补助测算方法

(二)类“等额本金”可行性缺口补助测算方法

(三)类“等额本息”可行性缺口补助测算方法

五、案例分析

(一)项目背景

(二)项目资金筹措和主要测算参数设定

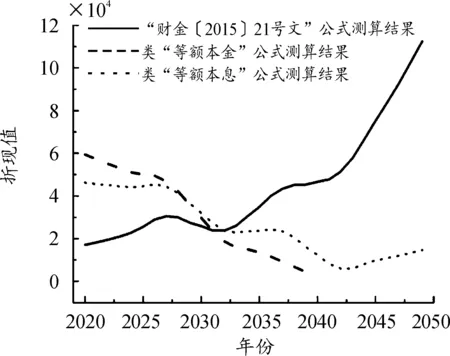

(三)可行性缺口补助测算及结果分析

六、结论与展望