上海银行间同业拆借利率的影响因素及其预测分析

2023-02-15孔梦奇徐静怡

孔梦奇,徐静怡

(河南财经政法大学 金融学院,河南 郑州 450046)

1 引言

国内外学者都曾展开对同业拆借利率的研究。2009年田敏、李纯青、马雷[1]借助ARMA模型实现Shibor的预测,经过取对数一阶差分后的Shibor时间序列数据是随机的、平稳的。2012年谢小璐[2]借助小波神经网络和回归时间序列组合模型对Shibor进行预测,结果表明小波神经网络的拟合和预测误差均小于回归时间序列组合模型。2021年黄定[3]利用ARIMA和Prophet模型应用于Shibor的隔夜品种预测中,后采用灰色预测方法和MTFNN模型再次预测。综上所述,目前针对Shibor的预测仍处于不断发展阶段。

基于文章,创新点有:①论证分析对Shibor存在影响的相关因素,并采用熵权法进行影响因素筛选以降低数据冗余;②采用PSO优化算法对BPNN模型的参数进行寻优,基于PSO-BPNN的组合预测模型对于Shibor的预测效果优于基础模型。

2 模型与方法

2.1 Shibor影响因素分析

(1)央行货币供应量M2。央行可以通过公开市场操作或者调整货币存款准备金率等货币政策来调整货币供应量。Shibor随着存款准备金率上升而有一定幅度的上升,而Shibor下行则意味着银行资金充足,这就为投资者在进行市场资金面分析时提供一个重要的指标,此处以货币供应量M2为代表。

(2)物价水平。物价水平是所在的目标市场潜在的消费能力和其经济状况的重要指标,通常由消费者物价指数CPI来表现。在其他因素不变的情况下,当物价水平上升到一定水平就会引发膨胀。货币需求大于货币供给,最终导致利率上升;反之,当物价水平下降,货币的需求小于货币供给,最终导致利率下降。

(3)股票价格指数。一般来讲,股票价格与利率成反比例关系。市场利率上升到一定程度时市场资金趋于紧张,筹资成本增加使得公司盈利相对减少,加之由于利率上升人们对未来股市不看好而纷纷抛出股票,从而股价下跌;当利率下降时筹资成本降低,公司盈利,股票价值提高。因此股价的变动与同业拆借市场利率的变动有关系。文章以上证综合股价指数代表股票价格。

(4)汇率。汇率可以影响利率的变动,主要表现为进出口贸易、国内物价水平、短期资本流动影响。汇率降低即本币升值、外币贬值时,会使外国商品相对本国商品更具有竞争力,这时本国出口减少,进口增加,进而增多导致货币外流增加,此时市场上货币存量减少,从而市场利率上升;再者本币的购买力下降,国内物价水平相对上升,此时本币需求增加,导致本国利率上升。文章选择美元兑换人民币的汇率作为影响因素。

(5)国际利率。当国内利率高于国外利率时,资金会从国外流入国内,造成资金内流。此时国外市场货币供应量减少,国内货币市场货币供应量增加,使得国外利率上升而国内利率下降。Libor,即伦敦同业拆借利率,是国际货币市场中最重要的短期参考利率,多数国家以Libor为基础来确定资金借贷的利率。文章选取美元Libor作为变量之一进行研究。

(6)法定存款准备金率。我国规定商业银行需按照一定比例将存款交付给央行作为准备金,这一比例为法定存款准备金率。在其他因素不变时,央行若上调法定准备金率,商业银行就需要缴纳更多的准备金,这体现了央行紧缩的货币政策,在减少银行流动资金的同时使得Shibor上升。

2.2 基于粒子群优化BP神经网络预测模型

首先初始化参数设置,一开始找到初始化粒子的位置,根据初始粒子的位置与速度进而确定目标函数。

其次确定整体全局粒子,更新群体中的速度和位置。

最后根据更新出的粒子速度和位置计算粒子的目标函数。判断目标函数是否收敛,收敛则确定的粒子为全局最优粒子;如果不收敛则循环重复上面步骤,进一步不断更新粒子速度与位置确定全局最优粒子。

图1 粒子群算法流程

3 算例分析

3.1 数据收集与影响因素筛选

文章选取2019年1月到2021年12月的数据进行因素分析,其中货币供应量是从中国人民银行官网所得,消费物价指数和法定存款准备金率从东方财富官网所得,上证综合股价指数从上海证券交易所中A股数据所得,美元兑人民币汇率从国家外汇管理局网站所得,美元Libor从Libor官方网站获取。

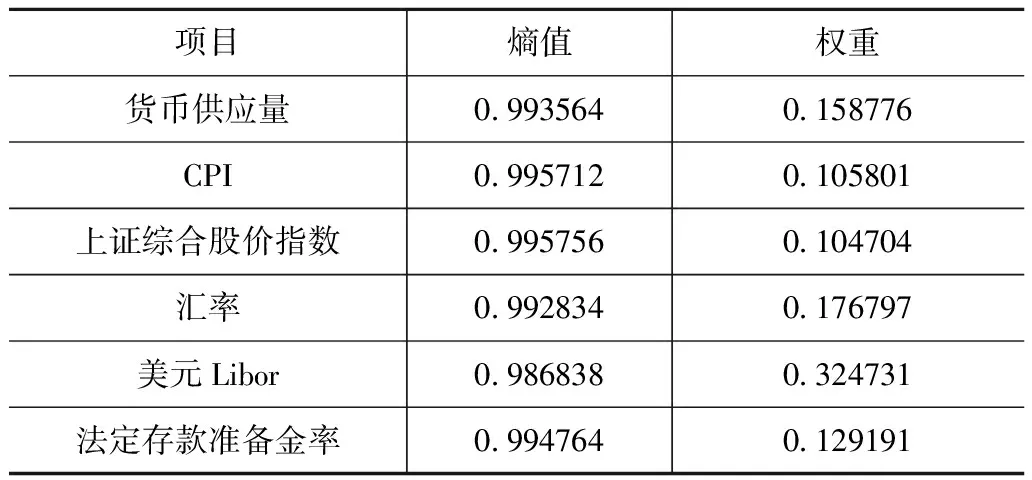

对数据进行无量纲化,再对指标进行赋权。为了得到较为客观的权重,文章采用熵值法[5]对指标进行计算。以货币供应量M2、消费者物价指数CPI、上证综合股价指数、美元兑人民币汇率、美元Libor、法定存款准备金率为自变量,上海银行间同业拆借利率Shibor为因变量。按月收集2019—2021年度数据,对全月进行算术平均;上证综合股价指数均源于上海证券交易所发布的上海A股月最高与最低综合股价指数的算术平均所得数值。

利用熵值法计算得出各指标权重,如表1所示。

表1 熵值法结果分析

美元Libor对Shibor的影响最大,对因变量的影响中占比32.4731%。大力发展同业拆借市场需要不断完善Libor和Shibor报价制度,加强利率风险管理汇率。

美元兑人民币汇率贡献率高达17.6797%。当今市场逐渐国际化,美国作为经济大国,与中国不断增强贸易交流,其汇率的变动必然带动我国市场利率的变动,也会对同业拆借市场产生影响。

货币供应量和法定存款准备金率是影响Shibor变动的重要因素,权重分别为15.8776%和12.9191%。我国当前实施宽松的货币政策,以及对市场利率的放松态度。

上证综合股价指数和消费者物价指数在影响因素评价中贡献最小,权重较小,分别为10.4704%和10.5801%。虽然占比较小,但股价对利率的影响也是不容忽视的。

3.2 基于BPNN神经网络及其改进模型的Shibor预测结果

3.2.1 变量选取

经过熵值法的因素筛选,排除掉权重较低的因素:CPI和上证综合股价指数,采用的输入因素为2019—2021年货币供应量、美元兑人民币汇率、美元Libor和法定存款准备金率,输出数据为2019—2021年Shibor值。其中训练样本为2019年1月至2021年3月共27组数据,预测样本为2021年4月至12月共9组数据。

3.2.2 BPNN及PSO-BPNN模型结果对比

BP神经网络模型主要确定神经网络的层数、隐含层的节点个数、输入层、输出层、训练方法及隐含层的节点个数。文章采用一层隐含层的BP神经网络即神经网络层数为3。

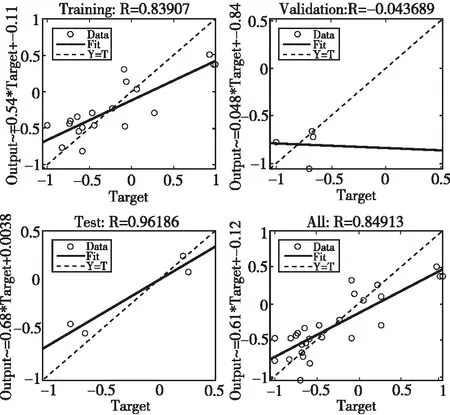

图2 优化后BP神经网络回归精度

从图中可以看出优化后训练集拟合优度为0.83907,总体样本拟合优度为0.84913,拟合效果较好,优化后的预测精度得到显著提高。

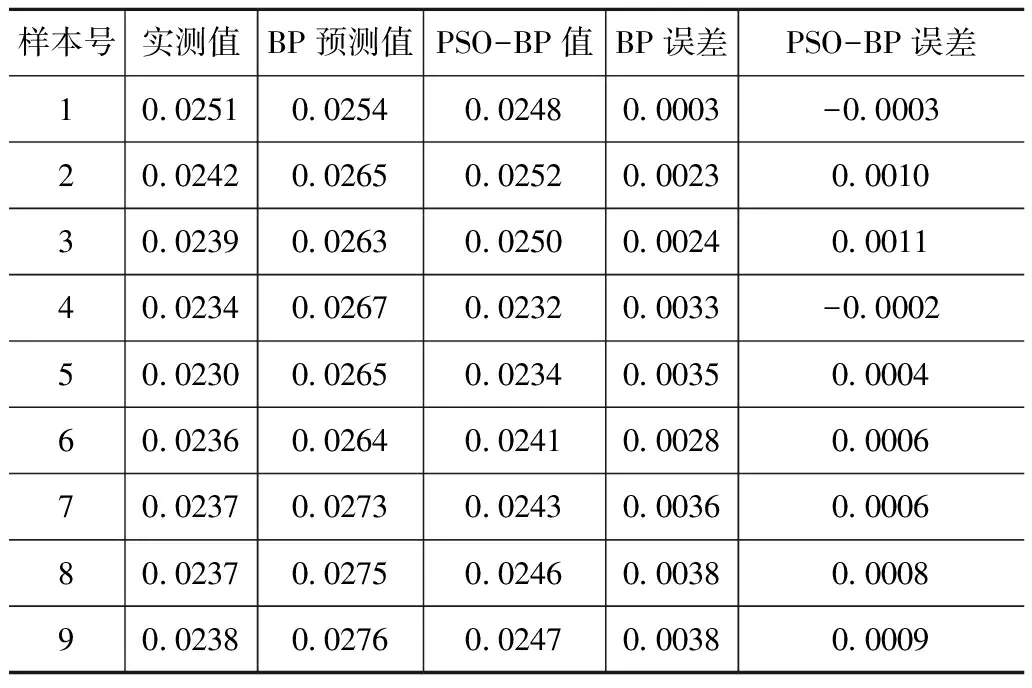

表2 不同样本下对应的数值

PSO-BPNN的预测值与真实值更为接近,其预测误差远远小于BPNN。对于误差指标MAE,BPNN模型为0.002863,PSO-BPNN模型为0.00064114;对于MSE,BPNN模型为0.2922×10-6,PSO-BPNN模型为4.9813×10-7,经过粒子群算法优化可以大大降低模型预测的误差。

4 结论

文章以2019—2021年的数据为例,采用熵值法对Shibor的影响因素进行筛选,剔除掉影响程度较低的因素,再将剩余因素输入BPNN神经网络模型及PSO-BPNN模型中实现对Shibor未来趋势的预测。分析得出以下数据:

(1)BPNN神经网络模型对于Shibor预测的效果一般,其总体样本相关系数居于80%左右,而经过模型改进后,PSO-BPNN模型的预测效果优于BPNN模型,总体样本相关系数高于基准模型。

(2)通过借助BP神经网络和粒子群算法进行预测,进一步比较拟合优度和预测精度,结果表明结合粒子群算法的神经网络模型预测误差均小于BP误差。

针对文章实证分析,我国在预测Shibor变动加快金融创新发展的同时,应综合考虑国内市场变化、人民消费水平及国际环境等情况进行动态调整,不断提高货币政策传导的有效性。