大型企业合并及继往绩效对比研究

——以海南瑞泽合并广东绿润为例

2023-02-14曹一岚

曹一岚

(西南财经大学,四川 成都 611130)

1 合并动因

2017年,海南瑞泽的商品混凝土业务已经在海南省市场占据约35%的份额,成为省内影响力较大的商品混凝土企业。与此同时,近几年完成收购的大兴园林,也跻身园林绿化的龙头企业之一,签订并实施了多个重大PPP项目,塑造了良好的企业形象。

图1为海南瑞泽各业务盈利情况。从图上信息可以得知,其产业结构略显单一,一半以上的业务都围绕两个市场趋势不乐观的产业领域,这会存在一定的风险,产业结构的改进确实势在必行。另外,作为新收购开展的园林绿化业务,其毛利已经远超更早拓展的水泥业务,且毛利占比略大于主营业务与成本的占比,发展较为成功,是瑞泽并购较为成功的案例,为后面的并购提供了范本,提升了信心。

图1 各业务毛利率占比

另外,广东绿润是一家生态治理公司。并购前经营情况较好,业务成熟,这是海南瑞泽选择以这家企业为切入点开展环保业务的重要因素。2017年正是全中国饱受雾霾等环境污染困扰的时候,政府更加鼓励环保企业的发展。因此,海南瑞泽在这个时候选择收购一家发展较为成功的生态治理企业,可以更快进军这一领域,获得政府支持。

2 收购历程

图2 收购流程

2018年2月1日,公司收到中国证券登记结算有限责任公司深圳分公司出具的《股份登记申请受理确认书》和《证券持有人名册》,公司本次发行股份购买资产的新增股份90130548股已于2018年2月1日在中国证券登记结算有限责任公司深圳分公司登记完毕。上述股份于2018年2月9日在深圳证券交易所上市。

3 报表合并流程

3.1 合并理论及范围

首先可以明确,该合并采取对所有股东一视同仁的实体理论。从合并过程来看,该合并属于分步合并,虽然取得了江西绿润和江门绿顺的全部股份,但合并目的为并购广东绿润,合并对象本质上为广东绿润80%的股权,因此文章主要研究广东绿润相关事宜。并且分析母子公司主营业务后,得知该合并不存在豁免情况。

3.2 合并报表编制原则与准备事项

3.2.1 编制原则

作为财务报表,合并报表需要满足真实可靠、内容完整的基本要求。站在合并财务报表主体的立场上,以纳入合并范围的企业的个别报表为基础,考虑关联方交易以及特殊事项后编制[1]。在文章中,为了显示并购广东绿润这一交易事项对母公司海南瑞泽的影响,合并报表仅以这两家企业组成的整体为主体进行研究,以一体性、重要性原则为依托,以母公司海南瑞泽的个别报表、标的公司江西绿润和江门绿顺的个别报表以及其子公司的个别报表为基础进行编制。

3.2.2 准备事项

该案例中,母子公司采取相同的会计政策,并且财务数据的选取遵循了会计期间的一致性。本次交易的标的公司为江西绿润和江门绿顺,在进行并购前,江西绿润、江门绿顺除分别持有广东绿润50%、30%股权外,无其他实际业务。本次交易的实质是海南瑞泽通过收购江西绿润100%股权以及江门绿顺100%股权,进而实现收购广东绿润80%股权的目的。为了充分反映本次交易标的公司的实际经营情况,合并财务报表以已经经过立信会计师事务所审阅的本公司、审计的江西绿润、江门绿顺及广东绿润2017年1至9月、2016年度的备考模拟合并财务报表为基础,采用上文已经阐述过的一致的重要会计政策、会计估计和合并财务报表编制方法进行编制。

3.3 合并财务报表编制程序

3.3.1 判断合并类型

此次合并交易事项属于非同一控制下的控股合并,原因如下:①同一控制下的企业合并是指同一集团下属公司之间的合并,合并前后两者均受同一母公司控制。而在这一案例中,广东绿润在被合并前有50%的股份由江西绿润持有,构成实际控制,而被合并后转为受海南瑞泽的完全控股,合并前后控制方发生了变化,故为非同一控制下的企业合并。另外,从海南瑞泽合并后计提了商誉也可以佐证上述观点,同一控制下的企业合并不需计提商誉。②判断为控股合并而非吸收合并的原因就在于广东绿润这家企业在天眼查系统上仍为在业状态,并未被注销。而若是吸收合并,则合并完成后需注销被合并企业。

综上所述,此次合并为非同一控制下的控股合并,且根据企业公告显示属于一次交易,无多次交易的记录,故在进行合并财务报表的编制时,应以海南瑞泽付出的资产与发行股票的公允价值之和作为长期股权投资的初始投资成本。

3.3.2 编制程序

依据母公司披露的相关公告以及审计报告,可以得知江西绿润、江门绿顺和广东绿润三家企业的基本财务情况。在合并报表的过程中,将相应的数据项目整合进工作底稿进行合计。得到合计数后,需要调整抵销相关科目,当账面价值与公允价值不一致时,在合并过程中需要先对被合并企业相关科目进行调整,调整成为公允价值,再参与抵销。

在抵销过程中,需要将海南瑞泽的长期股权投资与广东绿润的所有者权益进行抵销,并根据需要调整资本公积。根据公告披露,广东绿润、江西绿润和江门绿顺与海南瑞泽之间并不存在关联交易,因此并不需考虑关联交易的抵销处理。抵销完成后,由于收购完成后持有100%股份,将母公司实际支付的现金以及发行的股权公允价值与子公司全部净资产的差值计入商誉[2]。

4 商誉后续计量

根据海南瑞泽2018年第一季度的财务报告显示,因收购广东绿润而导致的商誉变动比例达到了近20倍,收购完成后的商誉账面价值达到了13亿多元,这一数字甚至是2018年第一季度营业总收入的两倍,可见其重要性。为此公司与广东绿润签订了业绩承诺协议,若未完成则可能会计提商誉减值。企业在2017年和2018年两年都实现了业绩承诺,并结合收益法估值评估得出结论,商誉在2018年并未发生减值。

但根据2019年报显示,广东绿润在2019年未能完成业绩承诺。2019年年末,公司在对广东绿润的投资进行减值测试的基础上,同时聘请有证券资质的评估机构进行商誉减值测试评估,计提商誉减值287402675.21元,即近三亿元,这一减值导致的资产减值占利润总额的83.36%,是一项重大变动。这一巨额减值的主要原因为资产组发生减值,未来可收回金额减少,因此抵减了商誉。这一举措对海南瑞泽的利润表影响很大,使其利润由之前的一直盈余转为亏损,其金额达4亿元之多,可见很大一部分是由商誉减值导致的。

5 与西部建设对比分析

为探究合并影响,现选择主营业务同为商品混凝土与水泥,但面对恶劣形势致力于研发新技术而非合并的该行业龙头企业西部建设公司进行对比分析,可以发现:对比2017—2019年的两企业年报,从营业收入方面,西部建设一直维持着一个较为稳定的20%~30%增长率,而海南瑞泽在2017年营业收入增长率达到了56%,随后在2018年大幅下跌至8%,在2019年变为负增长。结合两者的区别之一——并购事项可以推断,海南瑞泽营业收入连续大幅下降的原因之一可能为合并之初需要磨合期,在这一阶段各个指标的变化都较为剧烈。尤其新收购公司的业务也存在一定的不确定性,可能会导致这一现象的产生。原因之二可能是西部建设的技术创新已经初见成效,其业务已经趋于稳定发展阶段,因此受商品混凝土市场的影响较小,保持了稳定的增长。

从股东权益方面,合并带来的差异更加明显,海南瑞泽的前期收购时发行股票以及后期大额商誉减值,都使得2018年、2019年股东权益持续减少,相比之下这两年西部建设在这一方面一直有着较高的增长速度。

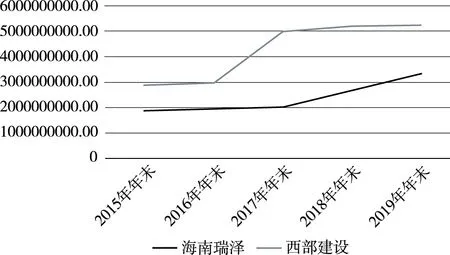

从发展趋势方面,选取2015年年末至2019年年末两家企业母公司财务报表的所有者权益为源数据绘制折线图。从图3中可以看出:西部建设的净资产一直高于海南瑞泽,但在2017年一年内西部建设净资产突增,在年末达到了海南瑞泽的两倍,后维持基本稳定的水平;海南瑞泽的净资产则在2018年才开始缓慢增长,目测有追平西部建设的趋势,但由于新收购的广东绿润预期盈利能力大幅下降(商誉计提大额减值),未来的发展趋势并不乐观。

图3 两家企业净资产变化趋势

6 结论

以上是对海南瑞泽收购广东绿润这一案例的分析以及与对标企业西部建设的对比分析,讨论了海南瑞泽收购广东绿润的动因、流程、报表合并大致过程以及财务绩效,并将其与西部建设这一同领域标杆企业进行对比分析,粗略探讨了这一公司发展存在的机遇与挑战,并得出了以下三点感悟。

(1)很多情况下由于本身原有业务所在行业发展前景不乐观,以及还有国家政策与社会导向的因素,选择一个对环境有益的业务领域中一家经营较乐观的企业进行合并,对于一个主营业务对环境有危害的企业来说,是分散风险的方式。

(2)由于合并时的材料披露并不多,很多时候无法准确还原合并报表的形成过程,这会成为市场方面与投资者方信息不对称重要原因之一。正如这一案例所示,合并时计提的近13亿元商誉在仅仅一年之后就减值了四分之一,但投资者并不能很清楚地得知个中具体缘由。

(3)企业在面临行业不景气,需要选择未来发展方向时,不一定必须要采取并购的方式转移重心发展其他业务,像西部建设一样在原有业务基础上进行研发创新也不失为一种明智的选择。尤其当这一产业并不是绝对的夕阳产业时,通过研发创新打破行业瓶颈,可能比转入另一个陌生的领域见效更快。正如上文提及的西部建设在2017年净资产突增,通过查阅当年年报,得知在这一时间段该企业确实在研发方面和投融资方面取得了较大的进展。

综上所述,企业合并是企业发展的一条路,但不是一条必经之路,企业还是应该结合自身情况与所处行业现状及趋势进行决策,选择对自己持续发展最有利的一条道路。