建筑工程造价预结算与建筑施工成本管理探究

2023-02-14穆琼

穆 琼

(石嘴山市星凯建筑安装有限责任公司,宁夏 石嘴山 753000)

造价工作承担着项目前期和施工期间的固定费用的收支统计责任[1]。在建设项目的成本预算中,施工项目的预决算对施工项目的实施有一定的影响。所以,为了确保项目的顺利进行,必须持续提高项目的预决算水平,只有落实此项工作,才能使建筑工程项目在施工中的成本趋于合理化。

1 建筑工程实例

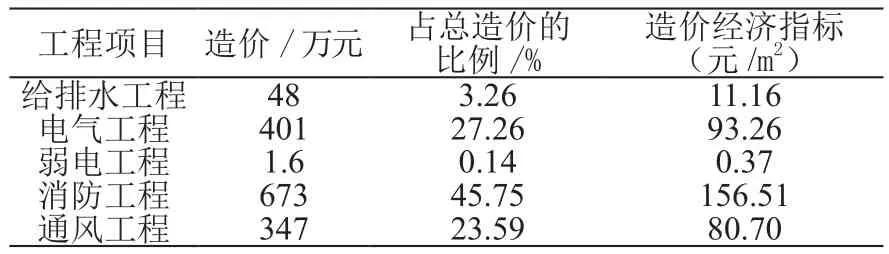

所选的XX工程项目为地区大型建筑工程项目,建筑面积约为65000m2,本建筑施工项目包括:电气施工、弱电施工、消防施工、排水施工、通风施工等,该项目的预算造价为2380万元,双方签订的合同工期为180d。根据项目业主方的要求,对该项目各个项目的成本支出进行汇总[2]。见表1。

表1 XX工程项目中A建筑成本汇总(占地面积为19000m2)

表2 XX工程项目中B建筑成本汇总(占地面积为43000m2)

2 建筑工程造价预结算管理

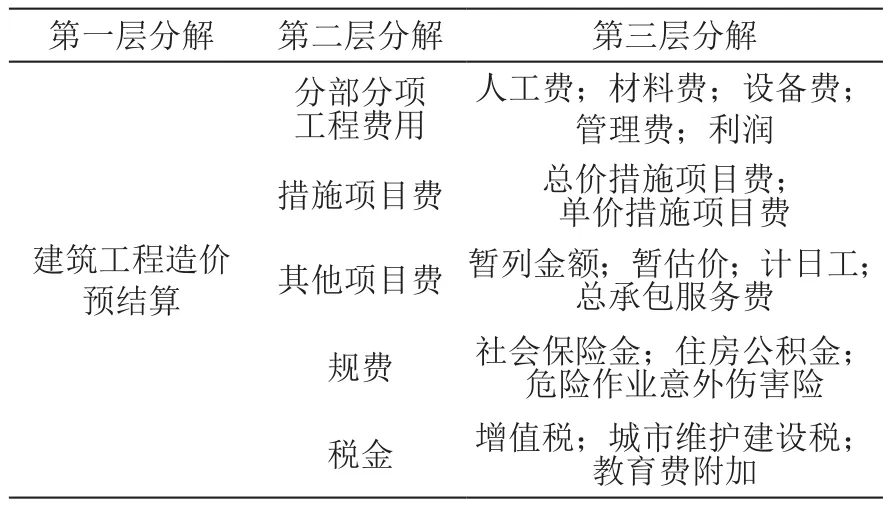

2.1 建筑工程预结算造价分解

在对建筑工程造价进行预结算时,首先需要明确工程项目结构信息流的传递方式,并以此为基础,进行建筑工程预结算造价的分解[3]。

图1为建筑工程结构信息流传递方式示意图。

图1 建筑工程结构信息流传递方式示意图

结合图1中的内容可以看出,通过信息的收集和传输,可以有效地指导、加强对信息的管理,这对于控制工程的进度和成本都有着重要的作用[4]。本组织机构在各个职能部门的管理层次设立了专门的管理部门,管理人员在各个职能领域对下级人员进行操作指导和管理,并在其权限范围内对下级人员下达指示。在此基础上,从分项工程开始,针对每一项工程量分别进行计算,并以此得到各个分项工程量,将其导入到广联达计价软件中。利用该软件计算得出预结算造价。表3为建筑工程造价预结算分解结果表。

表3 建筑工程造价预结算分解结果表

通过对工程项目进行合理的划分,可以精确地确定工程费用预算的目标,保证工程量计算的准确性,确定具体环节的内容,掌握工作的范围,从而使工程造价预算的编制过程更为明晰,为以后达到工程成本控制目的提供依据。

2.2 基于系数法的造价预结算

在完成对建筑工程预结算造价的初步分解后,结合系数法,对造价预结算进行计算。在计算过程中,将项目总投资作为基数,建筑工程造价用相应系数与基数相乘[5]。对于建筑工程项目而言,在确定基数后,根据具有相同性质的建筑工程项目的总造价占比,计算求解出造价预结算结果,其公式为:

式中:C代表建筑工程造价;E代表建筑工程总投资;Q代表相似项目造价占比;f代表调整系数。根据上述公式,计算得出建筑工程造价。在按照上述内容完成对造价的预结算后,按照下述“S”曲线,将造价预结算结果输出。

3 建筑施工成本管理

3.1 基于多级挣值法的成本偏差分析

在对成本偏差分析前,明确成本偏差产生原因,如图2所示。

图2 造价预结算“S”曲线输出结果图

图3中,BCWP代表计划施工任务的预算费用,ACWP代表已经完成的建筑施工任务实际费用。在建筑施工阶段,造成成本偏差的原因较多,当成本偏差小于0,进度偏差大于0,进度绩效指数大于1,成本绩效指标小于1时,此时说明成本偏差没有得到切实的贯彻和实施,即费用超支、进度控制不到位等[7]。此时需要进行一些人员的调整,增加一些核心成员;当成本偏差小于0,进度偏差小于0,进度绩效指数小于1,成本绩效指数小于1时,此时说明成本偏差没有得到有效的实施,即支出超过预算、进度缓慢、产生了超支、效率下降,应该从低效人员中抽调,提高工作效率[8]。除此之外,由于规划和管理过程中的错误,导致了在编制时没有充分考虑到现实的情况,导致了实际的建设和计划的进度不能相适应,导致了项目管理上的问题,从而导致了项目的一些不必要的偏移。

图3 建筑施工成本偏差产生示意图

3.2 成本偏差调控与管理

当出现成本偏差时,通过上述分析确定偏差具体原因,并针对偏差进行调控和管理。针对不同的情况,采取相应的纠正措施,实现主动控制和动态相结合,一般有两种方法:一是将重点放在重要线路上的工作任务,以实现成本的有针对性地调整,将非重要线路上的其他子目的利润用来弥补实际费用超支,然后通过改变总体的目标成本结构和总的价格,使总的成本控制在一个合理的区间之内;二是要对工程造价和进度之间的关系进行合理的控制,必须在能够有效地确定差别阶段的建设费用提高的前提下,对发生偏离节点的邻近节点进行规划费用调整,实现对工程造价的调节。并根据实际情况,采用其他行之有效的纠偏方法。

如果偏差值与工程整体的进度偏差比较小,则可以视为是不需要特别处理的正常偏差。如果造成费用超支的原因是由于管理技术和操作人员的技术不够好,那么就必须进行管理模式的调整,从低效率、低技能、高效率、高技能人才中抽调,以提高特定操作人员的技术水平。由于工程施工的特殊性,工程施工周期普遍较长,市场环境多变,劳动力的输入量不稳定,有时会出现劳务用工短缺、短时间内难以保障工程进度、材料和机械费用的大幅增长,这些都是造价控制中难以预料的问题,并且由于业主的价格限制,很难做出相应的调整和改善。在预测错误导致预算费用与实际费用相差很大时,或增加或更改费用时,应根据原预算方案与实际情况相符;若不符合,则应对原有的预算进行相应的调整,以便于比较和分析,修正原有的预算方案。如果工程的费用没有超过,但进度却推迟了,那么就需要考虑是否在关键线。如果不在关键线,那么这个工作的延迟时间可以不调整;如果是在关键线,那么整个工程的工期都会受到影响,这就需要做出相应的调整。如果资源有限,可根据实际情况进行调节;如果人力不足,那么就从一些重要的节点抽调人手,争取更多的时间。

4 实证分析

为实现对该项目在施工中造价成本的精细化管理,以上述工程为例,进行该项目的预估算。

从成本控制的角度来看,施工总承包项目的造价管理是实现成本管理的重要环节。因此,在进行该项目的造价管理时,将原来的工程量清单项目,分解为若干个工程造价项目,包括限额、材料、设备、人工、分包等,并对每个限额进行责任划分,确保各项费用控制。

根据工程施工中的需求,设计项目施工中的支出成本项目包括人工费用、施工材料费用、机械使用与磨损费用、人工管理费用,以上述项目中的A建筑与B建筑为例,进行各阶段费用的预估。再按照预设的管理程序,对该项目的施工造价进行管理与控制。

4.1 成本管理效果对比

对比该项目在施工中的预期支出与预估算造价两者之间的关系,见图4。

图4 施工中的预期支出与预估算造价两者之间的关系

图4中,横坐标1~10分别代表:钢筋工程、模板工程、混凝土工程、砌筑工程、外墙抹灰工程、楼梯安装工程、屋面与地面找平工程、基础结构挖方工程、防水工程、基坑工程。

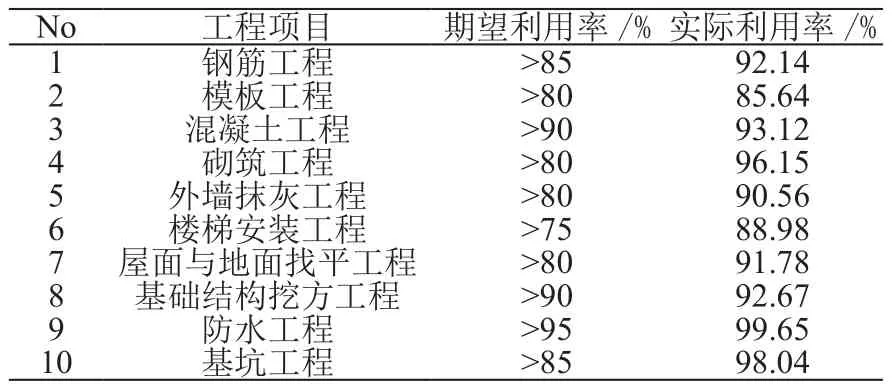

4.2 成本利用率对比

将成本利用率作为对比指标,对各个阶段在施工中的成本利用率进行对比。利用率计算公式为:

式中:α代表建筑工程项目在施工阶段的成本利用率,β代表有效利用成本(万元),χ代表该环节施工的实际投入成本(万元)。对各个分项工程在施工后的成本利用率进行计算,对比期望利用率与施工中工人与管理方对项目成本的实际利用率。其结果见表4。

表4 成本利用率对比

5 结语

通过上述研究,得到以下几个方面的结论:

(1)根据图3施工中的预期支出与预估算造价两者之间的关系,各个阶段在施工中,实际支出成本均小于或等于期望成本,说明该方法的应用可以起到控制建筑施工各个阶段成本支出的作用。

(2)根据表4成本利用率对比结果,各个阶段工程项目在施工中的成本利用率,可以达到工程方要求的期望利用率。说明该方法的应用,可以提高在施工过程中,工程方对于成本的利用率,避免施工成本出现浪费、过度支出等方面的问题。

(3)建设工程预决算审计包括工程量审查、定额套用和费用核算,审计的结果直接关系到工程造价的管理效果。为此,必须加强对项目竣工验收的审计,为项目成本管理的决策、监督和检查提供有力的保证。目前,市场中一些建设单位的项目费用预决算工作还存在着一定的弊端,致使建设项目的成本管理水平不高,影响了企业的经济效益和可持续发展。要解决这一问题,必须积极推行施工项目成本预审制度,确保项目的施工质量。后续将以此为切入点,根据相关工作的具体需求,深化项目的成本管理工作,以保证建设项目成本达到精细化要求。