基于会计预测技术的汽车玻璃制造企业管理研究

2023-02-13曾磊高荣伟蒋博涛孟宏驰

曾磊 高荣伟 蒋博涛 孟宏驰

(1. 哈尔滨师范大学经济学院 哈尔滨 150080;2. 秦皇岛玻璃工业研究设计院有限公司 秦皇岛 066001)

0 引言

随着“双碳”目标的不断推进,新能源汽车在不断动摇和取代着传统燃油车的地位,无人驾驶技术将开辟新的用户群体,智能网联技术的发展将使自驾出行更通畅,同时随着人们生活水平的不断提高,三四线城市及城镇汽车需求市场将被不断打开。因此,在环境、科技、经济等多因素助推下,未来乘用汽车市场商机可期。而作为汽车重要组成部件的汽车玻璃也将迎来前所未有的机遇,本文应用汽车玻璃制造企业的往期财务数据,采用会计预测的理论和方法,探讨汽车玻璃生产企业的成本、利润及现金流量的未来发展趋势,以期为相关企业的经营、管理及生产活动提供有益参考。

1 会计预测

会计预测是财会人员对会计对象未来发展的一种预先反应,是企业进行经济管理与生产管理的重要依据和手段,其原理是利用已取得的会计信息,采用定性或者定量的分析理论和方法产生未来的会计信息,从而判断、推测经济活动的发展变化趋势,用以指导和调节生产、经营活动,谋求企业的最佳经济效益与社会效益[1]。

会计预测方法主要有定性会计预测法与定量会计预测法。定性会计预测法一般有德尔菲法、主观概率法、情景分析预测技术等,主要依靠预测人员的个人经验和主观判断分析能力对预测对象的发展性质和趋势加以评估和推测,定性会计预测法多用于历史资料不足、影响因素复杂或者数据处理极其繁杂的情况。定量会计预测法一般有时间序列预测技术、因果预测技术、灰色预测技术等。该方法主要依托企业或者经济实体在过去经营期间中较为完备的各种历史会计信息,运用一定的模型或公式对预测对象的未来发展趋势做出定量测算的一种方法。在实践中可以将定量预测法与定性预测法结合运用,以便对事物未来的发展变化做出科学预测。

我国早在上世纪就开始了会计预测的相关研究。熊振华[2]以补偿贸易为研究背景,提出了开展补偿贸易前,要做大量的准备工作,而其中又以开展会计预测最为重要,他认为会计预测是处理补偿贸易中复杂经济问题的重要手段,更是科学决策的依据。邱学文[3]认为:会计资料不仅反映过去的经营成果,同时还可以借助财务会计的相关分析对企业未来的生产经营前景进行预测,以更好地决策生产经营的相关事项。

2 探索会计预测在汽车玻璃生产企业的运用

具有明显上下游产业并处于产业链中游的汽车玻璃制造企业,其财务状况影响因素众多,因此,运用现有会计信息对未来的会计信息进行提前预测显得尤为重要。本文使用定量分析预测技术,借助某汽车玻璃制造企业的往期财务报表数据,从微观经济的角度出发,进行企业未来的成本、利润与现金流量预测。

2.1 成本预测

2.1.1 模型选取

成本预测部分选取灰色预测模型[4]。

2.1.2 建模

设原始数列x(0)共 有n个观察值,分别为x(0)(1)、x(0)( 2)、x(0)( 3)、……x(0)(n)。

由于原始数列具有极强的随机性,将其进行依次累加生成(1-AGO),得出x(1)(1)、x(1)(2)、x(1)( 3)、……x(1)(n)。

(1)数据光滑检验及建模

将原始数列的观察值表示为x(k),则数据光滑比公式为:

(2)确定模型背景值

2.1.3 代入数值——实际预测

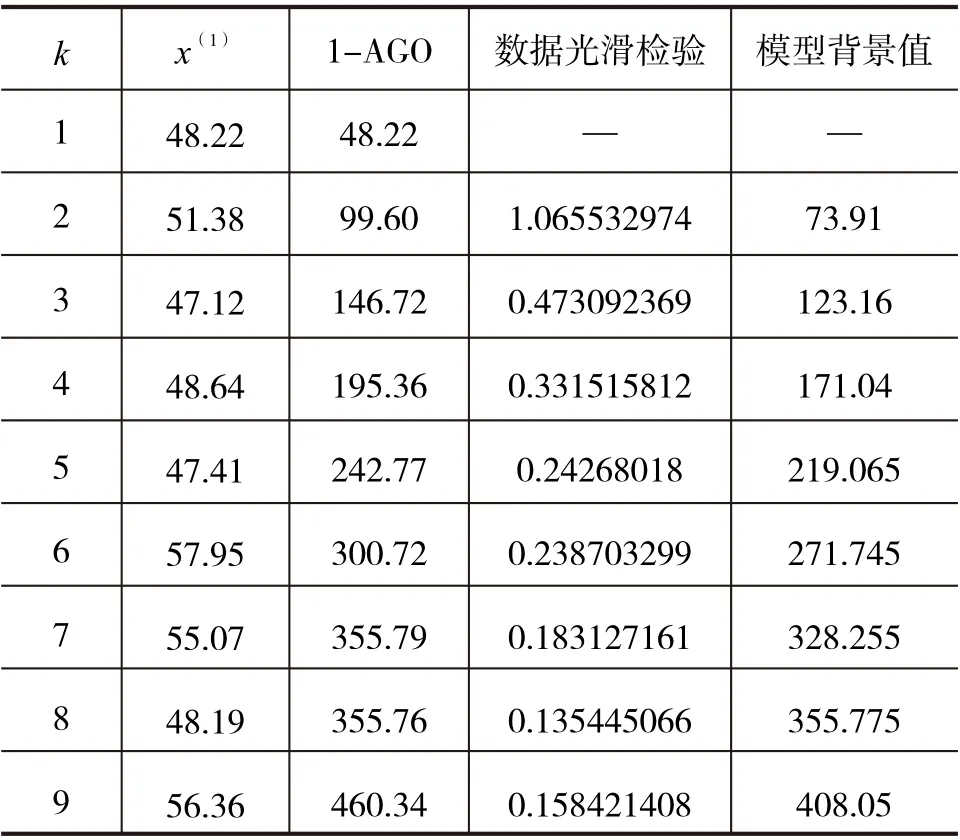

A公司近9个季度营业总成本如表1所示。

表1 A公司营业总成本数据 亿元

将A公司近9个季度营业总成本作为9个观察值,并由此确定一次累加生成序列(1-AGO)、光滑比以及模型背景值,相关数据见表2[5]。

表2 观察值、一次累加生成序列、光滑比及模型背景值

表3 和 的数值

表3 和 的数值

^a ^b-0.01827 47.06006

求解一次累加生成序列预测值以及成本预测值,结果见表4。

预测结果:根据灰色预测模型(GM(1,1)模型),求得2022年第四季度A公司的营业总成本约为56.00亿元人民币。

2.2 利润预测

汇总A公司近9个季度的销售额和税前利润额,见表5。

表5 A公司销售额和税前利润额相关数据

2.2.1 预测方法

采用销售利润率法进行利润预测。

2.2.2 模型选取与构建

郑勇[1]认为:移动平均法主要针对企业短期未来的预测,这样可以在很大程度上减少短期内的不确定因素带给企业的损失。因此,本文采用移动平均法预测A公司的销售额。

移动平均法公式为:

2.2.3 销售额预测

根据上述模型,A公司2022年第四季度、2023年第一季度以及第二季度的销售额的观察值与预测值见表6。

表6 A公司销售额预测数据 亿元

2.2.4 计算平均利润率

由表6数据可计算出2020年第三季度~2022年第三季度的平均销售利润率为18%。

2.2.5 预测2022年第四季度~2023年第二季度的利润水平

预测公式为:预测利润额=当期预测销售额×平均销售利润率

相关预测见表7。

表7 A公司利润水平预测数据

2.3 现金流量预测

现金流量是企业一定时期之内的现金流入和流出的数量,记录了企业在销售商品、提供劳务、购买商品与劳务以及对外出资等活动中的资金流动情况。因此,现金流量预测的目的是合理规划企业的收支,协调现金收支与投资、筹资以及经营活动的关系,为现金控制提供有益的参考。

2.3.1 数据整理

根据A公司披露的报表数据,整理其2014年第一季度至2022年第三季度的“经营活动产生的现金流量”,见表8。

表8 A公司经营活动产生的现金流量统计 亿元

2.3.2 运用SPSS软件进行建模及预测

(1)平稳性检验

以“经营活动产生的现金流量”为变量,以2014年第一季度至2022年第三季度为时间轴。由于时间序列并不平稳,故对因变量“经营活动产生的现金流量”进行了季节性一阶差分调整,调整后的时间序列在平稳性上有所提升。图1为经营活动产生的现金流量折线图。

图1 经营活动产生的现金流量折线图(进行了季节性一阶差分)

(2)模型的识别和建立

进行ACF和PACF检验,结果如图2、图3所示。

图2 季节性1阶差分序列ACF图

图3 季节性1阶差分序列PACF图

由图2、图3可知,现金流量序列的样本自相关与偏自相关系数很快落入置信区间,故现金流量序列趋势基本消除,表明现金流量序列可以直接建立ARIMA模型。由于平稳性检验中对因变量进行了季节性的一阶差分,故模型的“d”值为1。而且,由于ACF图与PACF图均从第二阶落入置信区间,故模型的“p”值与“q”值均为1。由于只进行了季节性一阶差分,故模型为ARIMA(0,0,0)(1,1,1)。

(3)预测

根据上述模型对A公司2022年第四季度至2023年第四季度的经营活动产生的现金流量进行预测,其拟合结果如图4所示。

图4 ARIMA(0,0,0)(1,1,1)模型拟合与预测图

从图4中可以看出,实际值与拟合值的差距较小,因而证明该模型的拟合程度较好,能够较为良好地对A公司2022年第四季度至2023年第四季度的经营活动产生的现金流量的实际情况进行预测[6]。

利用SPSS统计软件对A公司2022年第四季度至2023年第四季度经营活动产生的现金流量的预测分别为:56.55、19.37、32.02、45.32、58.21亿元,见表9。

表9 A公司经营活动产生的现金流量预测 亿元

3 建议与展望

本文运用定量分析的会计预测方法,通过建模对企业未来会计期间的成本、利润以及现金流量进行了预测。为了提高企业在激烈的市场竞争中的竞争力,降低企业未来的实际运行成本,增加现金流量,提高企业的利润率,提出如下建议:

(1)加强财务管理。第一、企业的财务管理活动围绕着“企业价值最大化或股东财富最大化”这个目标进行。财务管理活动综合考量全球政治环境、金融环境、法律环境及可持续发展的影响与约束。第二、做好财务预算与财务控制。在预测的基础上做好财务决策,对未来一定期间的财务活动进行规划与安排,明确财务目标,确立预算指标,编制财务计划;在财务预算期间对预算和计划进行追踪监督,适时调整修正,以保证财务预算目标得以实现。第三、做好预测、决策、预算管理循环的总结、分析、评价工作,使本行业乃至本企业的预测、决策、财务预算机制趋于完善。

(2)加强生产管理。作为生产型企业,产品的产、质量是企业在激烈的市场竞争中得以生存的保证,同时也是企业财务目标得以实现的前提。因此,加强企业的生产管理至关重要,具体体现在:第一、在“双碳”背景下,推进绿色发展模式,降低生产过程的能源消耗,提前为降低碳排放成本、推进可持续发展布局,为改善全球环境及应对气候危机贡献企业的积极能动力。第二、实施创新驱动发展战略,优化生产过程工艺及装备,为降碳提供可行的路径,为提高产品产、质量提供技术保证,以期产品以优异的质量和生产成本赢得强劲的市场竞争力。第三、加强产品缺陷及事故档案管理,建立健全缺陷及事故的应急预案及应急机制,为提高产品质量和稳定生产奠定基础。第四、建立健全生产设备的定期维护保养及巡检机制,为安全、稳定生产提供保障。第五、加强企业自动化、智能化生产水平及远程集中控制水平,提高生产效率。

在完善的财务管理和生产管理机制的共同支持与保障下,积极践行绿色可持续发展理念,企业必将蓬勃发展,实现社会效益与经济效益的同步提升。