个人养老金制度推动中国养老金融发展

2023-02-08阎建军刘欣琦

阎建军 刘欣琦

2022年是我国个人养老金制度的启动实施之年,国务院办公厅印发《关于推动个人养老金发展的意见(国办发〔2022〕7号)》,人社部办公厅等三部门办公厅联合公布了个人养老金先行城市(地区)名单,人社部等五部门联合印发了《个人养老金实施办法》。建立个人养老金制度,将完善我国三支柱养老金体系,也将促进金融结构优化。

个人养老金制度出台是我国养老金融体系建设的里程碑

完善三支柱养老金体系

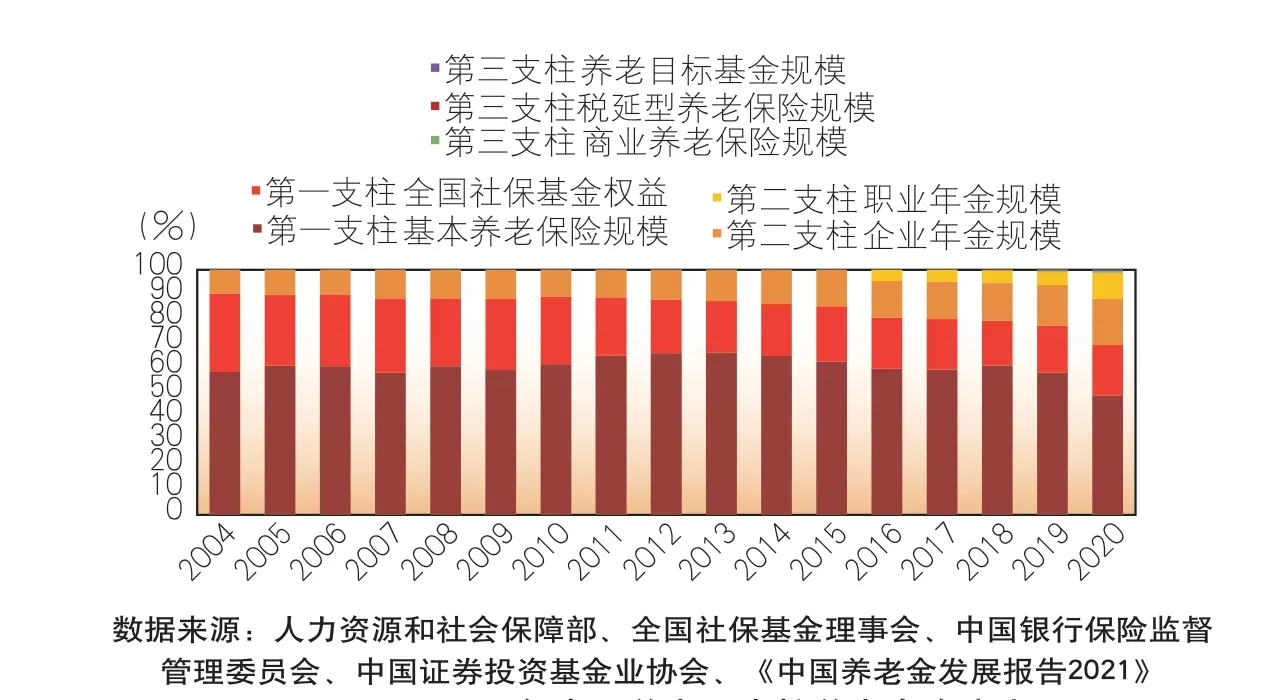

我国养老金体系存在薄弱环节,第三支柱是明显的短板。截至2021年末,我国基本养老保险的参保人数已覆盖超过10亿人;第二支柱以企业年金为主,覆盖面不足六千万人;第三支柱个人养老金覆盖面不足6万人。截至2020年末,第一支柱养老金资产占比达69.3%,第三支柱养老金资产占比仅为1.1%(见图1、图2)。

图1 中国当前的三支柱养老金体系

图2 2004——2020年中国养老三支柱养老金资产占比

第一支柱基本养老保险面临困局。我国老龄化阶段进程速度快,2021年我国65岁以上老年人口占比达到14.2%。在人口老龄化的情况下,我们本应该提高基本养老保险缴费率。但是,在近几年经济下行压力加大和减税降费方针下,2019年以来我国降低了基本养老保险缴费率,企业等用人单位养老保险缴费率降至16%,下调了4个百分点,出现了基本养老保险基金净收入下滑的情况,部分省份基本养老保险面临给付压力,加重了中央财政转移支付负担(见图3、图4)。

图3 1953——2021年中国65岁以上人口比重

图4 2004——2021年中国基本养老保险收支状况

基本养老保险采用现收现付制,缴费和领取额不挂钩,具有较强的再分配属性,企业和员工视之为准税收性质,对于劳动生产率具有一定程度的抑制作用。

第三支柱个人养老金直接表现为劳动力要素的递延工资报酬,对于劳动生产率不具有抑制作用,养老金账户多缴多得,能够激励广大员工积累个人养老金。

改善金融结构

在我国经济的高速增长期,人口红利提供了数量庞大的低成本劳动力,但由于未能及时建立第二、三支柱的养老金“大坝”,人口红利转变为庞大的货币规模和银行资产规模。

2021年末,我国广义货币(M2)规模达到238.29万亿元,金融机构总资产达381.98万亿元,其中,银行业总资产(境内)达344.76万亿元,银行业资产在金融机构总资产中的占比超过了90%。

我国金融结构仍然是由间接融资方式为主,给金融发展和经济发展带来不利影响。一是长期资金短缺,证券化率低。从2011——2021年的平均值来看,我国证券化率仅为56.94%。在此期间,美国和英国作为直接融资为主的代表,证券化率平均值都在125%以上。二是社会融资成本居高不下,尤其是中小企业和科创企业融资困难,不利于创新驱动型经济的发展。

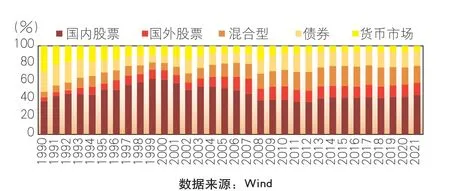

个人养老金成为资本市场发展的强大助力。从美国经验看,截至2021年末,个人养老金账户资金(含养老年金)投资于股票超过6.2万亿美元,是资本市场的重要资金来源;其中,由共同基金管理的个人养老金账户当中股票型基金占比接近60%(见图5)。

图5 1990——2021年美国共同基金IRA账户资产结构

释放改革红利推动养老金融快速发展

个人养老金改革释放了三大政策红利:一是实行EET税收优惠制度;二是建立个人养老金账户;三是市场化投资运营(见图6)。

图6 个人养老金改革红利

税优政策框架成型

我国个人养老金制度采取EET税制,也就是个人养老金在缴费和投资环节免税,而在领取环节征税。从国际经验看,采取EET税收递延的方式有利于发挥税收优惠的杠杆作用,提高个人养老金制度的参与率。我国《个人养老金实施办法》已经把参加人每年缴纳个人养老金额度上限确定为12000元,有关部门将动态调整个人养老金缴费额度上限,EET税制将成为我国个人养老金发展的重要推动力(见表1)。

表1 个人养老金税优额度与人均GDP的关系

账户制为个人养老金积累提供便利

在原有的产品制模式下,虽然保险业、银行业和基金业都开发了养老目标产品,但各自为政,不同产品之间无法合并计算、难以转换,再加上采取的是分业监管体系,监管运行成本相当高(见表2)。

表2 改革政策出台之前我国第三支柱养老金产品形态

改革政策出台之后,个人养老金实行个人账户制度,分别建立个人养老金账户和个人养老金资金账户,个人养老金账户由登记机构负责,个人养老金资金账户只能在商业银行开立。第一,个人养老金登记机构单独设立,负责个人养老金信息管理和登记,与政府有关部门和有关金融机构实现平台对接和信息共享。个人养老金登记机构作为金融基础设施,为个人养老金运行提供信息核验和综合监管支撑。第二,参加人应当在商业银行指定或开立一个本人唯一个人养老金资金账户,用于个人养老金缴费、归集收益、支付和缴纳个人所得税。基于个人养老金账户登记制度和资金账户制度,可以实现“一个养老金账户对应多个金融产品(N对1)”的养老金融安排,也可以承担三个支柱养老金账户的资金转移功能。另外,个人养老金的可携带问题也由此得到了解决,减少了养老金制度对劳动力自由流动带来的阻力(见表3)。

表3 账户制与产品制对比

多样化金融产品满足市场化投资运营需求

改革政策出台之前,原有的养老金产品难以满足客户需求。商业养老保险在投资运营上受到较严格限制,根据保险公司偿付能力和公司治理等指标状况,权益类资产投资比例最高占比为上季末总资产的45%;养老目标基金,在税优政策不到位的情况下,缺乏对客户的吸引力。

个人养老金制度改革政策出台之后,个人养老金资金账户资金用于购买符合规定的银行理财产品、储蓄存款、商业养老保险产品以及公募基金产品,参加人可根据个人风险偏好,自主选择。在市场充分竞争环境下,产品的收益/风险形态将多样化,另外,商业养老保险资金配置权益类资产比例将适当放松(见表4)。

表4 改革政策出台后个人养老金产品的风险收益特征

大金融行业共享发展机会

强有力的政策安排将促进个人养老金快速发展,金融体系的各个行业将共享养老金融发展“蛋糕”。

试点期间,个人养老金为金融业带来的资产增量有限。根据《个人养老金实施办法》规定的参加人每年缴纳个人养老金额度上限,预计为金融行业的资产管理业务带来的增量资金每年在1000亿元左右(见表5)。

表5 个人养老金为金融行业资产管理业务带来的增量资金

长期来看,EET税制和个人账户制的引入将打开个人养老金的持续增长空间。以美国为例,从1974年到2022年,个人养老金账户每年缴费上限从1000美元增加到6000美元,增长了5倍。个人账户制为第二、三支柱之间的资金转移提供了通道。近年来,美国IRA账户资产规模增长主要来自401k账户和403b等的资金转移。

分行业看,个人养老金制度改革政策出台之后,银行业、证券业(基金业)和保险业将发挥各自优势,共同做大养老金市场(见图7)。银行业的竞争力主要体现于账户体系的受托管理能力,因为个人养老金资金账户的开立只能在银行;证券业(基金业)的竞争力主要在于投资管理能力;保险业的竞争力主要是可以提供年金化领取方案,分散长寿风险。由于养老金市场是混业经营,这也对养老金产品监管带来了挑战。

图7 银行业、证券业(基金业)和保险业在养老金市场的比较优势