D公司债券违约案例分析

2023-02-08叶世林青海民族大学

文/叶世林(青海民族大学)

一、引言

经过多年的发展,中国债券市场在发展过程中,债务违约的风险不断累积,债务违约的现象不断发生,债券市场进入了违约“新常态”。

2019年11月19日,D公司的中期票据未能如期兑付触发违约,此后D公司的多只债券也相继出现了违约,白马股暴雷引发了资本市场的强烈反应。因此,本文以D公司为研究对象,对其债务违约的成因、所造成的经济后果进行了分析,并从中得出相应的启示。

二、D公司债券违约案例分析

(一)公司简介

D公司作为液晶玻璃基板生产商一直处于国内同行业领先地位,同时也是全球知名的光电显示材料供应商。D公司的主要业务由四大部分构成,根据2017-2019年相关数据来看,主要业务收入来源于装备及技术服务、新能源汽车、光电显示材料以及建筑安装。

(二)D公司债券违约情况

D公司违约事发突然,违约前夕信用评级良好。违约事件发生前,2019年7月25日中诚信国际信用评级有限公司(中诚信)对D公司债项跟踪评级为AA+。债券违约后,中诚信和联合评级分别于2019年11月19日和2019年11月20日将D公司的主体信用评级降为C级。

由于大量的货币资金不能兑现而导致的违约事件引发了市场的强烈反应。D公司在股票复牌后,连续三个交易日出现了股价跌停。与此同时,这种情况引发了公众强烈的负面舆情,公司货币资金真实性受到了市场各参与方的质疑。同时,由于长期的激进投资消耗了大量的流动性,盈利能力减弱后自身无法获取流动性,D公司丧失偿债能力,截至2020年5月,D公司发行的债券相继违约(如表1)。

表1 D公司债券违约统计(单位:亿元)

D公司违约后,D公司信用风险全面爆发。根据公开数据显示,D集团已有11只债券发生违约。

三、D公司债券违约成因分析

(一)内部原因

1.投融资策略不合理

(1)投资策略过于激进

D公司在经营过程中实施了多种经营方式。D公司的资本运营和兼并重组是其实现多元化投资和扩展的主要方式,在2018年12月之前,D公司的并购重组和融资扩张事件已经达到了近50起。2013年至2018年,公司为了募集资金,已完成5次定向增发,募集金额共计237亿元,占D公司从上市到2018年募集资金的35.57%。

D公司融资的目的是扩大投资规模,但到了2018年年底,很多项目都没有达到预期的收益效果,有些项目还需要大量的投资,这就导致了D公司的现金流量增长缓慢,投资回报率指标较低的情况。

(2)融资策略不合理

从表2、表3中可以看出D公司不同融资方式的金额和融资结构的比例。D公司的债务融资在过去三年中持续增长,到2019年已达72.17%,其融资结构出现了严重的不平衡。此外,与对外融资相比,2017年-2019年,公司的内部融资比例虽有大幅提升,但所占比例依然偏低,与公司的资本快速增长形成了鲜明的对比,同时也增加了公司的财务风险。同时D公司的经营活动也没有足够的现金流量。此外,D公司的资产和负债结构的严重失衡也是导致D公司债券违约的一个重要因素。

表2 D公司今年融资来源分布表(万元)

表3 D公司近年各融资来源比例

2.盈利能力下降

D公司进行多元化投资,但在中后期的多元化经营情况并不理想,利润表现不佳,一方面是由于新的投资项目的投资回报低,另一方面则是由于D公司的主要优势产业——光电显示材料的利润率下降。这一点见表5。

表5 D公司的营业毛利率与行业均值(单位:%)

从表4可以看出,光学光电子产业的营业净利率相对平稳,2014年-2019年均在25%左右,而D公司的营业毛利率则持续下滑,2014年为44.97%,2019年就降到了15.76%。近年来,我国光学光电子产业遇到了很多问题,但是由于我国的科技技术进步,提高了行业内各公司的竞争能力,使得公司的营业毛利率相对平稳。2014年-2016年,D公司凭借着公司的早期红利营业净利率比同行业要高,2017年-2019年由于行业出现了诸多问题,其自身技术没有较大的发展,盈利下降也导致公司的财务压力进一步加大,加速了违约事件的发生。

表4 D公司主要业务毛利率

(二)外部原因

1.宏观经济下行

根据国内外债券市场的发展经验,在经济增长放缓的情况下,企业发行的债券将面临较大的信用风险,此时企业便很容易发生债券违约事件。

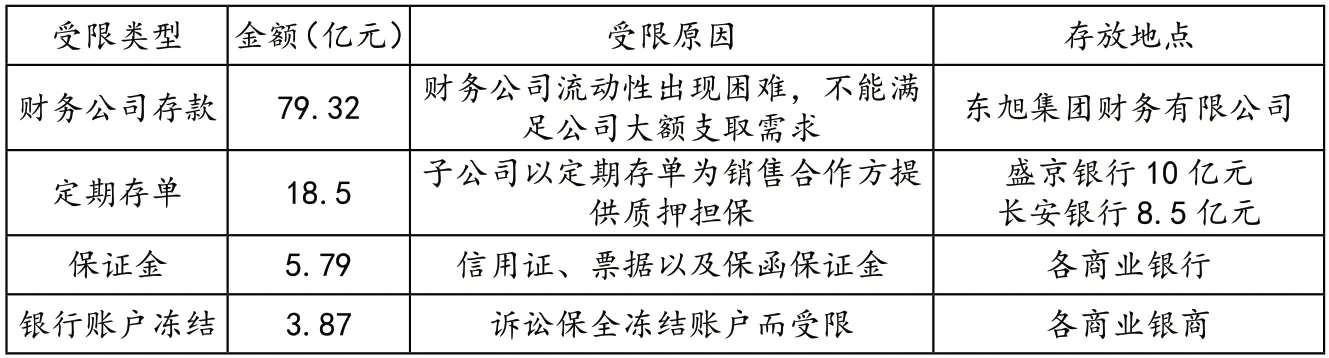

表6 2019年D公司受限货币资金明细

我国的GDP增速自2012年的7.9%下降至2015年的6.9%,固定资产投资增长率也从2012年的20.30%下降至2015年的9.8%,实际增速下降达到10.5个百分点,这表明我国经济运行周期处于下行阶段。宏观经济的下行必然会对我国债券市场的活力产生一定的影响,使公司的融资变得更为艰难。经济增速缓慢导致公司间的竞争加剧,利润下降。

2.信息披露制度约束力不强

D公司在信息披露的及时性方面没有得到严格的制度约束。D公司的财务报表中的货币资金金额曾经高达19807亿元,面对深交所的问询,公司回应称,鉴于公司所处的光电产业特点和公司早期的发展战略,公司目前账面上的流动资金和已有的债务规模都是经过充分考虑之后的结果。然而,在首起债券违约后,深交所再次就货币资金问询,D公司的回复屡次延后,直至于2020年8月进行回复,最终公司的受限货币资金达到107.48亿元,远超前期披露的数值48.90亿元。首起债券违约后,D公司在账面上存在大额货币资金的情况下却出现了债务违约,这是整个市场的焦点,但是公司在被深交所多次问询后,经过长达10个月后才进行披露。由此可见,信息披露制度对D公司在信息披露及时性方面的约束力不强。

四、D公司债券违约的经济后果

(一)经济业绩下滑

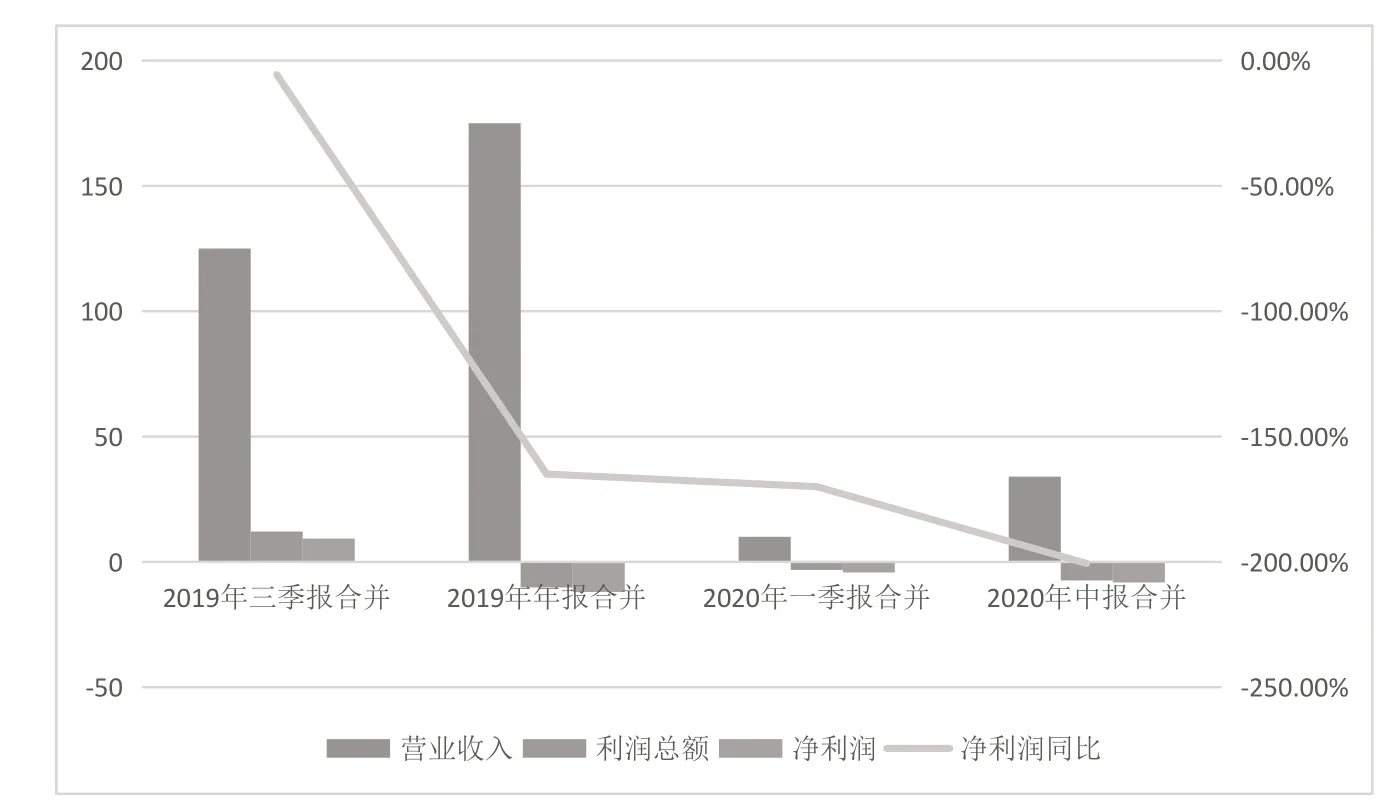

D公司的债务违约使公司陷入了严重的债务危机,公司的战略计划发生了变化,逐渐剥离了公司的非核心业务,但前期多元化的发展战略使得公司对于非核心产业的投资比重较大,相关产业的成本投入耗费了企业大量的资源。由于债务违约造成的信用风险增加,致使公司的高端设备制造、施工安装等订单大量减少,相关的工程建设进度较慢,因此公司的整体经营状况也由此而出现了亏损。

根据违约事件发生后D公司的季度报告显示,D公司在债券违约后营业收入和净利润都表现出较大的降幅。2020年中期合并财务报告显示,净利润同比下降206.24%。如图1所示。

图1 D公司债券违约后经营业绩情况

(二)再融资能力受限

公司由于债券违约导致了诉讼风险的上升,违约发生后收到多宗诉讼,涉及金额51.51亿元,部分子公司银行账户被司法保全冻结,致使公司流动性进一步紧缩,违约导致信用风险上升,公司融资进一步受限。D公司应于2020年5月19日兑付到期本金人民币95604.27万元以及利息6501.09万元,合计102105.36 万元。另外根据对相关公告的梳理,D公司与地方政府的合作仍处于起步阶段,相关项目投资资金未实际到位,公司自违约后未获得其他方面的融资。由于信用风险的爆发,D公司的市场融资能力骤降,再融资能力受到了较大的限制。

五、相关启示与结论

(一)相关启示

1.对发行主体的启示

(1)制定合适的扩张战略

众所周知,市场宏观经济都在不断地发生着变化,公司也会在不同的时间内处在不同的发展阶段,因此,公司的发展策略也会相应地发生变化。如果企业自身没有足够的资金来支持这种投资,公司就必须进行外部融资,而目前公司对外筹资的主要方式就是债权筹资。

(2)扩宽公司的融资渠道

要减少融资的困难程度,就必须确保融资渠道的开放性和多元化,这样也能减少企业的融资成本。D公司的融资模式以债务融资和股权抵押为主,与业内其他企业相比,其融资模式较为单一。在这种背景下,公司的内部资本也可以转换成新的投资,来扩大公司的内部融资规模。

2.对监管机构的启示

监管部门也应该采取措施,在监管方面精简债券的审批流程,以降低各部门之间的利益冲突。在企业发行债券后,监管机构要加强对公司的跟踪,并通过增加公司违约的成本来对其他公司起到警示作用。

3.对评级机构的启示

从评级机构的角度来看,各大信用评级机构在不断提高自身专业水准的同时,也要做到有内涵、有底线。在评级时,要从宏观层面上考虑被评估公司和所属行业存在的问题,并从其财务状况出发,给出具有说服力的评价结果。

(二)结论

D公司债券违约对公司来说造成了经济业绩下滑与再融资能力受限的经济后果。本文还从D公司债务违约的原因入手,提出了我国D公司债务违约的相应对策,分别为发行主体要制定合适的扩张战略、扩宽公司的融资渠道;监管机构要加强监管、评级机构要提高自身的业务水平。