2023年全球矿业展望

2023-02-06闫卫东林博磊孙春强胡容波于江薇

闫卫东,林博磊,孙春强,胡容波,赵 云,姜 雅,于江薇

(自然资源部信息中心,北京 100036)

全球矿业与世界经济一样,也呈现出明显的周期性特点。但两者并非同步,受到经济波动的影响,全球矿产开发投资和市场价格变化存在一定的滞后性。2022年,受世界经济下行、通货膨胀加剧、新冠肺炎疫情反复、地缘政治恶化以及资源民族主义等因素的影响,国际矿产品市场剧烈动荡,大多数矿产品价格冲高后回落,这种情况与2012年全球矿业达到阶段性顶点的状况类似。为保障电动汽车等战略性产业发展的需求,西方国家运用补贴等政策,推进国内矿产资源勘探开发,同时建立国际矿产资源安全伙伴关系,并禁止外国国有企业参与本国关键矿产开发,但不同国家、不同地区政策取向不同,市场冷热不均。 2023年,全球矿业面临世界经济下行、地缘政治和ESG(Environment,Social and Governance)风险加剧等方面的挑战。本文从世界经济、矿产勘查开发、矿产品供需、矿业公司经营和重要矿产资源国法律政策等5个方面对2022年全球矿业形势进行了回顾,对2023年的全球矿业形势进行了简要分析,认识和结论仅供参考。

1 世界经济下行风险加大,矿产资源国采矿业GDP下降

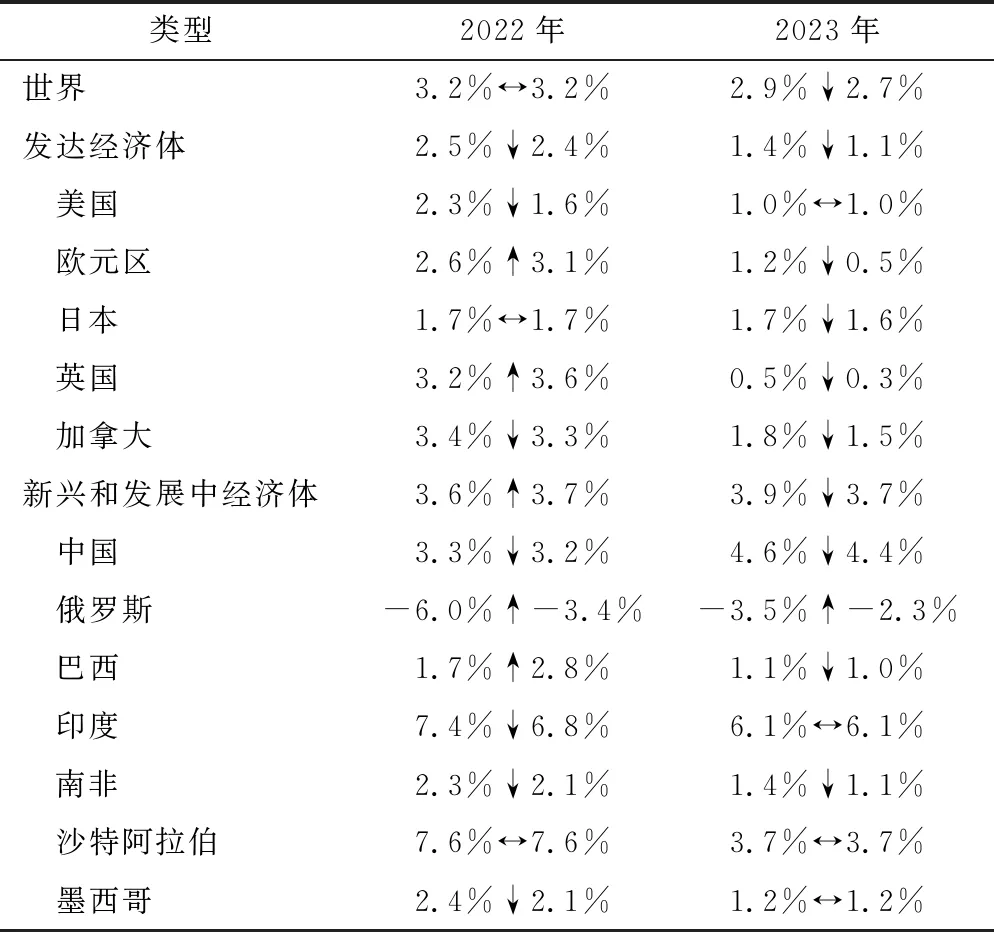

国际货币基金组织(IMF)在2022年10月份发布的《世界经济展望》报告中将2023年全球经济增速从7月份预测的2.9%下调为2.7%,维持2022年3.2%的增速不变(表1)。

表1 IMF下调世界经济增长预期

IMF预测,发达经济体2022年GDP增幅为2.4%,2023年降至1.1%。其中,美国2022年增幅为1.6%,2023年降至1.0%;欧元区2022年增幅为3.1%,2023增幅只有0.5%;日本2022年增幅为1.7%,2023年基本持平,为1.6%;英国2022年增幅为3.6%,2023年只有0.3%;加拿大2022年增幅为3.3%,2023年降至1.5%。

2022年,新兴和发展中经济体增长3.7%,较发达经济体高出1.3个百分点。“金砖五国”中,巴西增长2.8%,俄罗斯萎缩3.4%,印度增长6.8%,中国增长3.2%,南非增长2.1%。2023年,新兴和发展中经济体增速与2022年持平,IMF将中国经济增速从4.6%下调为4.4%;将巴西经济增速从1.1%下调为1.0%,但将俄罗斯增速从-3.5%上调为-2.3%。

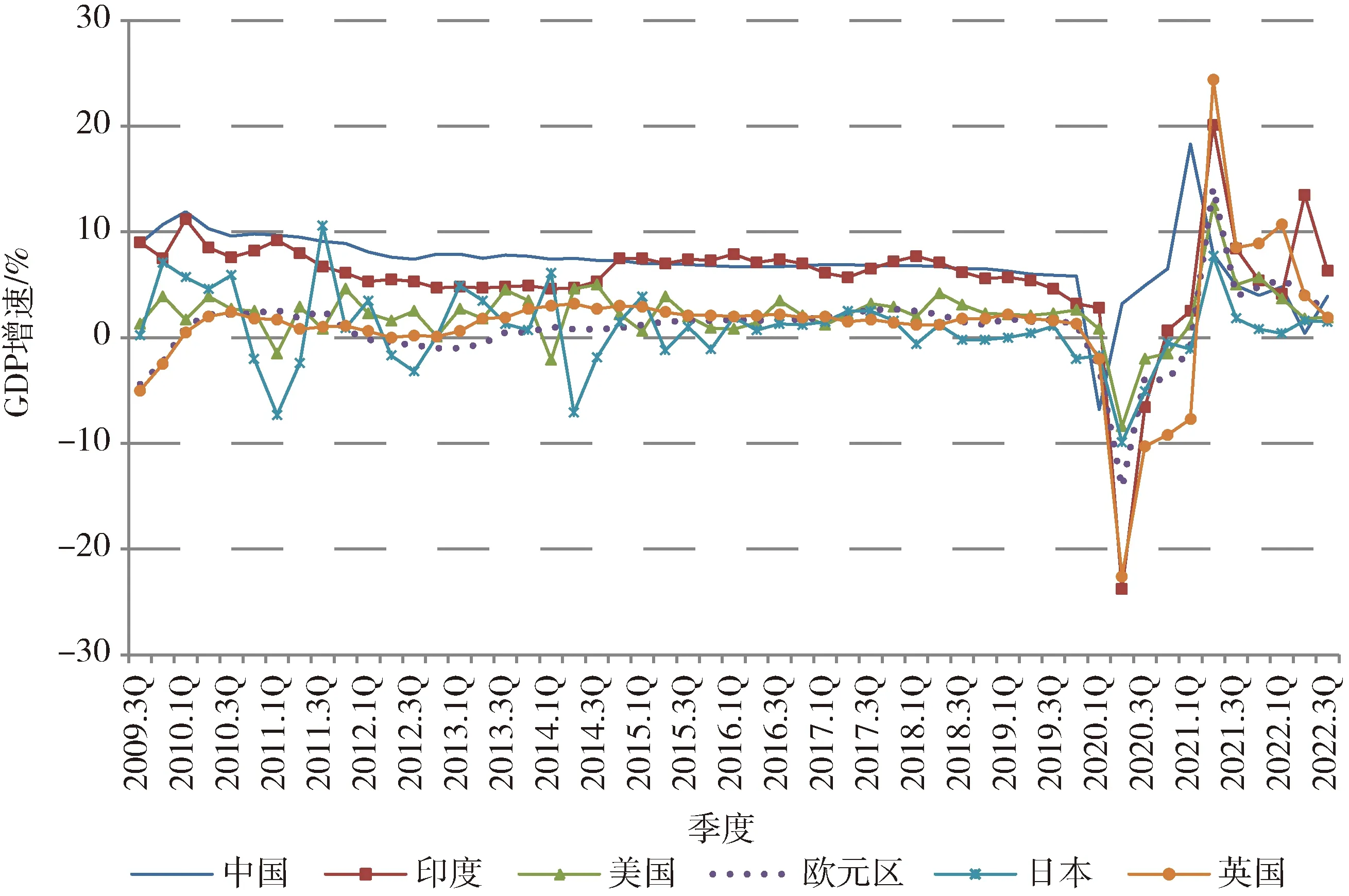

分季度来看,主要经济体走势有所不同。其中,美国、欧元区和英国在2022年第一季度增幅最高,分别达到3.7%、5.5%和10.7%,随后连续两个季度增速减缓,第三季度分别降至1.9%、2.3%和1.9%。印度与日本走势相同,第一季度较低,分别为5.5%和0.4%,第二季度增幅上升,分别达到13.5%和1.6%,第三季度增速下降,分别为6.3%和1.5%。中国在第一季度增幅最高,为4.8%,第二季度下降至0.4%,第三季度回升至3.9%(图1)。

图1 世界主要经济体近年GDP增速季度变化

石油输出国组织(OPEC)2022年和2023年GDP增幅预估分别为4.9%和3.5%。其中,2022年沙特阿拉伯预计GDP增幅为7.6%,伊拉克为9.3%,科威特为8.7%,阿拉伯联合酋长国为5.1%,远远高于全球3.2%的平均增速;2023年,沙特阿拉伯、伊拉克和阿拉伯联合酋长国的GDP增速预计分别为3.7%、4.0%和4.2%,仍然高于全球平均水平,但科威特的增幅只有2.6%。受国内局势动荡的影响,利比亚2022年GDP萎缩了18.5%,不过2023年有望大幅回升。2022年,委内瑞拉经济增速在6%以上,2023年增幅有望继续保持这一水平。

在主要矿产资源国中,受到国内政治经济局势的影响,智利、秘鲁经济2022年逐季度下滑,例如智利GDP增速从第一季度的7.4%下降到第三季度的0.3%;秘鲁则从第一季度的3.8%降至第三季度的1.7%。2022年的俄罗斯GDP增速则从第一季度的3.5%降至第三季度的-3.7%。其他国家中,澳大利亚GDP增速从2022年第一季度的3.3%增至第三季度的5.9%;加拿大从2022年第一季度的3.2%增至第三季度的3.9%;南非从2022年第一季度的2.7%增至第三季度的4.1%,巴西从第一季度的2.4%增至第三季度的3.6%(图2)。

图2 世界主要矿产资源国家近年GDP增速季度变化

受到铁矿石和铜矿价格下跌的影响,2022年前三季度,巴西矿业生产下降了2.8%,智利矿业生产下降了4.4%,秘鲁矿业生产下降了1.3%。 但在煤炭、铀、天然气等能源价格上涨推动下,同期澳大利亚矿业生产增长了7.1%,加拿大矿业生产增长了2.3%,哈萨克斯坦矿业生产增长了30%,纳米比亚矿业生产增长了21.5%,阿根廷矿业生产增长了14.4%。

能源转型促使矿产资源开发格局发生一定程度的变化,拥有锂、石墨、稀土等关键矿产的国家面临新的矿业发展机遇,比如津巴布韦、玻利维亚、坦桑尼亚、莫桑比克、卢旺达、刚果(金)、尼日利亚等。

2 西方国家勘探开发回归,金、锂和稀土继续成为勘查热点矿种

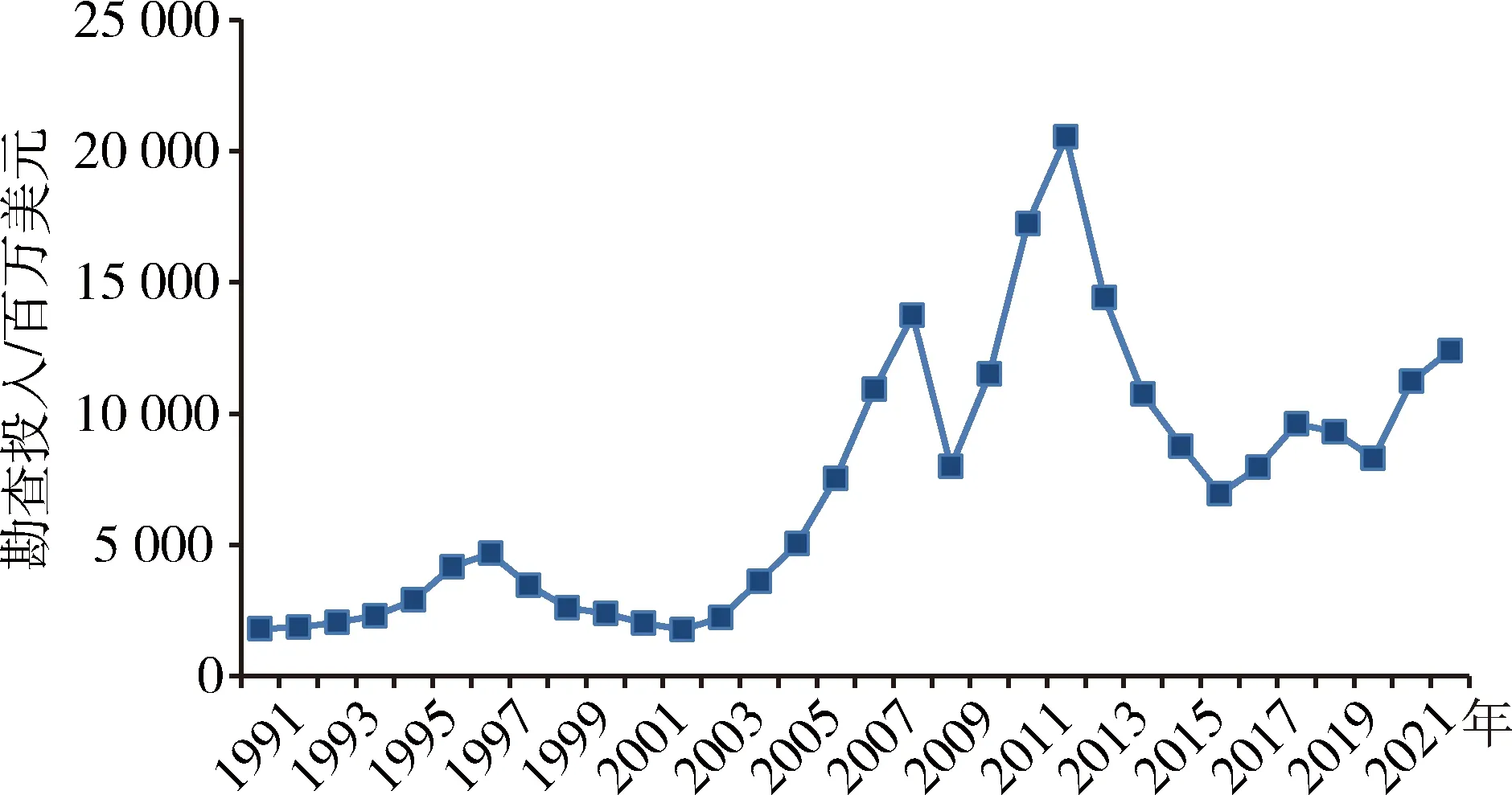

受矿产品价格波动的影响,世界矿产开发投资面临挑战。根据标普全球市场财智(S&P Global Market Intelligence)对勘查预算在10万美元以上的2 010家矿业公司的调查统计,这些公司2022年有色金属勘查预算合计约为130亿美元,较2021年增长20%左右(图3)。2023年全球勘查预算有可能小幅下降,预计降幅为5%~10%。

图3 1991年以来世界有色金属勘查投入变化

2022年,澳大利亚矿产勘查投资继续增长,但增幅下降,钻探工作量也出现下降。根据澳大利亚联邦统计局(ABS)统计,该国2021年矿产勘查投资为35.96亿澳元,较2020年增长28.0%;全年钻探进尺为1 321.1万m,较2020年增长23.4%。2022年前三季度,勘查投资额为29.98亿澳元,较2021年增长13.4%;钻探进尺为880.6万m,下降12.5%;新矿床勘查投资和钻探进尺同比增长2.1%和-15.9%,分别为9.20亿澳元和264.6万m[4]。

2022年,澳大利亚镍、铜、金、锂和稀土矿产勘探取得重要成果。世界级的胡里马尔(Julimar)铜-镍-铂族金属矿床资源量进一步上升,三级矿石资源量为资源量为3.50亿t,钯铂金(3E)品位0.96 g/t、镍0.16%、铜0.1%、钴0.015%;同时,外围勘探还发现新的矿床。金矿一直是澳大利亚重要勘探矿种,2022年十大钻探成果中,有7个与金矿有关;其中,塔斯马尼亚州亨蒂(Henty)金矿钻探见矿8.65 m、金品位129 g/t。 锂矿取得重要发现,北领地的芬尼斯(Finniss)锂矿项目钻探在674 m深处见矿72.7 m,锂氧化物品位1.56%。另外,西澳州、南澳州还发现了黏土型稀土矿。

自2016年以来,美国矿产勘查投入总体呈现上升趋势,特别是2020年起持续大幅上升。根据标普全球市场财智(S&P Global Market Intelligence)统计,2022年美国矿产勘查投资为15.96亿美元,较2021年的12.76亿美元增长25.1%。此外,2022年美国钻孔数也较2021年增长了14.3%,近5 800个,其中有重要见矿的钻孔数增长了12.3%,近1 600个。美国地质调查局(USGS)联合美国国家航空和航天局(NASA)对加利福尼亚、科罗拉多、内华达、亚利桑那、新墨西哥和犹他州的部分地区进行关键矿产潜力填图。内华达州、亚利桑那州、阿拉斯加州等在锂、铜、稀土等关键矿产方面取得重要进展,特别是内华达州的邦尼克莱尔(Bonnie Claire)、萨克帕斯(Thacker Pass)以及俄勒冈州与内华达州交界处的麦克德米特(McDermitt)三大黏土型锂矿。

根据标普全球市场财智(S&P Global Market Intelligence)数据,2012年厄瓜多尔矿产勘查投资占全球的比例只有0.15%。自2015年卡斯卡维尔(Cascabel)铜金矿勘探取得重要进展以来,该国矿产勘查投资在全球占比已经上升至2.16%,成为南美第五大矿产勘查投资国。近年来波韦尼尔(Porvenir)、瓦林萨(Warintza)以及布拉马德罗斯(Bramaderos)铜金矿取得重要进展。其中,瓦林萨铜金矿项目已发现瓦林萨中、瓦林萨东、瓦林萨西、瓦林萨南以及亚威等多个矿床,瓦林萨中矿床目前总资源量为铜618万t、钼26万t、金64 t。

拉美其他国家中,矿产资源国阿根廷、巴西、智利和秘鲁矿产勘查投资大幅回升,分别增长了69.9%、17.8%、30.2%和23.1%。特别是阿根廷,其丰富的铜、金和锂资源吸引了国际投资者的关注。2022年,玻利维亚卡兰加斯(Carangas)、银沙(Silver Sand)等金银矿钻探取得重要成果,且深部有很大的斑岩铜矿潜力,这些成果将吸引更多勘查投资。随着委内瑞拉与美国关系缓和,西方矿产勘查公司再次进入该国勘查的可能性加大。

在金、稀土、锂等矿产勘查投资推动下,2022年非洲大部分国家勘查投资上升。总体上看,西部和南部勘查活跃,而东部和北部偏弱。勘查投资超过1亿美元的5个国家中,有3个位于西非,其中马里勘查投资1.54亿美元,较2021年增长19.1%;加纳勘查投资1.14亿美元,增长6.6%;科特迪瓦勘查投资1.11亿美元,增长25.8%;这几个国家勘查矿种主要为金矿。布基纳法索勘查投资为0.77亿美元,较2021年下降38.7%。在稀土等关键矿产勘查推动下,2022年马拉维、肯尼亚矿产勘查投资分别增长了150.9%、103.3%。2023年,非洲锂、稀土和铂族金属等勘查活动会更加活跃,津巴布韦、南非矿产勘查投资也有望继续增长。

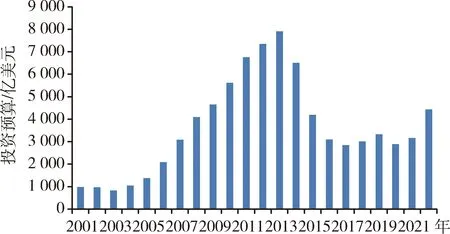

根据美国工业信息资源公司(Industrial Info Resources)对全球目前4 789个在建金属和矿物项目(包括开采、洗选和冶炼)的最新统计数据,其总投资额为4 430亿美元。其他正在规划和设计的项目还有10 586个(图4)。全球矿业项目投资额合计大约为1.11万亿美元。

图4 世界矿业开发项目投资预算

刚果(金)卡莫阿(Kamoa)-卡库拉(Kakula)铜矿投产将大幅增加该国铜产量,克拉维科(Quellaveco)铜矿投产一定程度上弥补秘鲁其他大型铜矿生产受到干扰而带来的产量损失。受到基础设施不足以及环保等因素的影响,几内亚的西芒杜(Simandou)铁矿、美国的佩布尔(Pebble)铜金矿以及格陵兰的科瓦内湾(Kvanefjeld)稀土矿等短期内仍开发无望。

2023年,在旺盛的需求以及价格飙升刺激下,锂、稀土将成为投资增速最快的矿种。从不同国家来看,位于“锂三角”的阿根廷、智利和玻利维亚,非洲的刚果(金)、津巴布韦,以及澳大利亚、加拿大和美国,都将有锂矿项目上马。巴西、智利、马拉维、澳大利亚,以及亚洲的越南、缅甸等重稀土资源丰富的国家,将吸引国际投资加快开发离子型稀土矿项目。

3 矿产品市场调整企稳,新能源汽车矿产需求依然旺盛

2022年国际矿产品市场“过山车”式的行情品种之多、振幅之大并不多见。地缘局势紧张加剧欧洲能源危机,煤炭、石油、天然气价格暴涨;同时,电动汽车发展速度之快超过大多数人预期,带动锂价飙升。受到俄乌军事冲突以及印度尼西亚出口政策的影响,国际镍价大幅震荡,使得伦敦金属交易所一度停止交易。

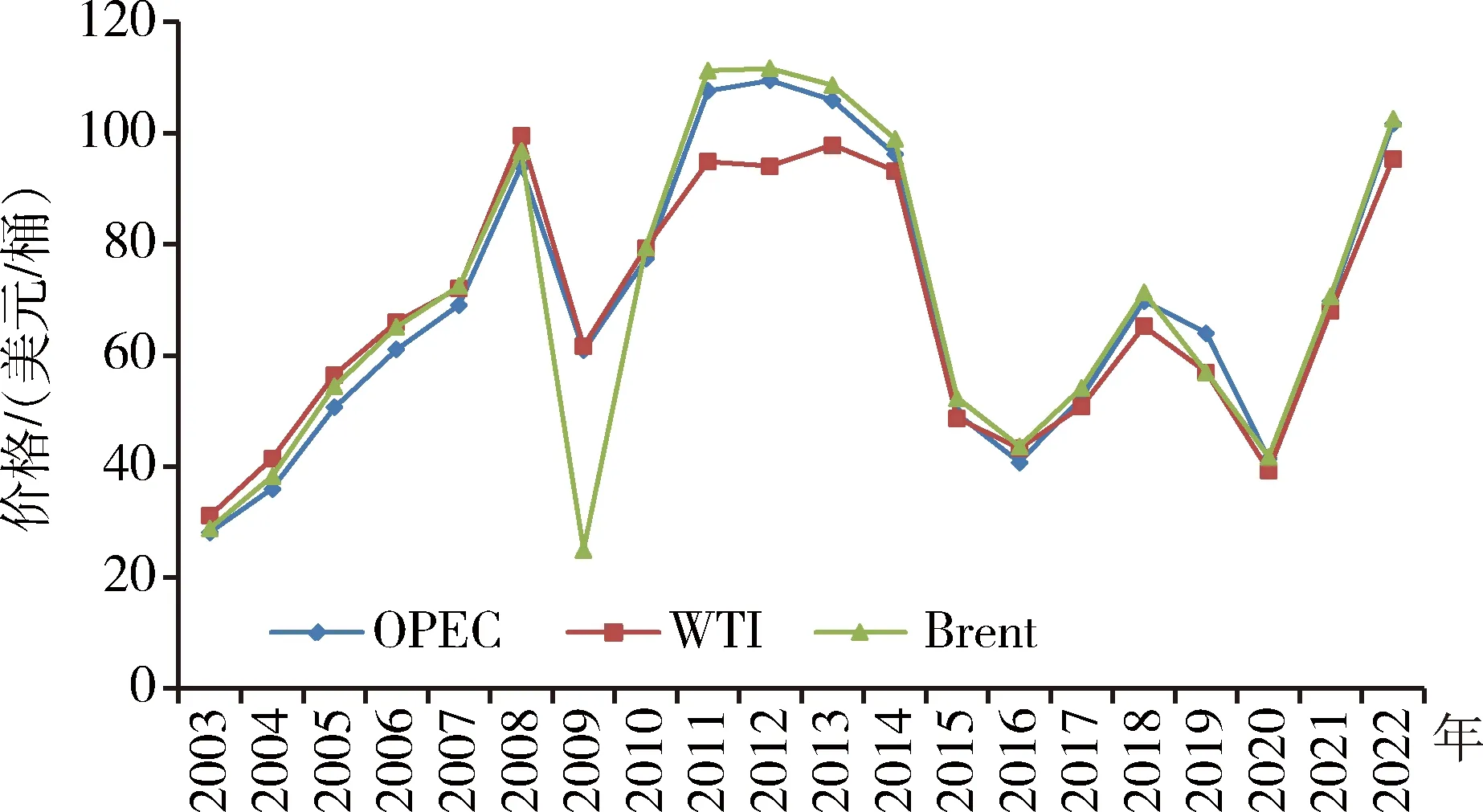

地缘局势紧张推动2022年国际原油价格大幅上扬,欧佩克(OPEC)、西德克萨斯(WTI)和布伦特(Brent)原油均价分别为101.73美元/桶、95.45美元/桶和102.58美元/桶(图5),较2021年分别上涨45.9%、40.4%和45.1%,创2014年以来新高。2023年,如果世界卫生组织(WHO)宣布新冠病毒疫情结束,交通行业对石油的需求将继续回升,国际原油价格有望再次冲击2012年高点。

图5 2003年来国际原油价格变化情况

2022年世界粗钢产量下降,不过降幅逐月缩小。根据世界钢铁协会(World Steel Association)统计,2022年前11个月世界粗钢产量为16.91亿t,同比下降3.7%;美国、欧盟和日本等经济体降幅分别为18.9%、17.0%和16.8%;中国前11个月粗钢产量为9.35亿t,下降1.4%[7],连续第二年下降。2022年3月份国际铁矿石价格在达到152美元/t的高点后持续下跌,10月份跌至92美元/t。各机构对2023年国际铁矿石价格预测分歧较大,其中,惠誉方案(Fitch Solutions)认为国际铁矿石价格将下跌至85美元/t,荷兰国际集团预测为90美元/t,瑞银集团预测为95~100美元/t,花旗集团则比较乐观,预测为120~150美元/t。

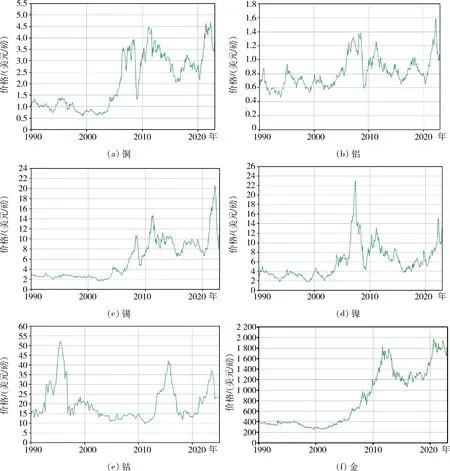

2022年,国际有色金属价格大幅震荡,铜、铝、锡等金属价格冲高后回落,特别是锡价和镍价振幅较大(图6)。受开采品位下降和企业经营问题的影响,世界最大产铜国智利2022年前11个月铜产量累计为482万t,同比下降5.9%。世界三大金属交易所铜库存量2022年末再次降至多年来最低水平(图7)。与2022年初相比,2022年底LME铜价下跌了14.2%,LME镍价上涨了44.4%,LME锡价下跌了35.9%,LME铝价下跌了15.3%。关于2023年铜价,智利国家铜业委员会(Cochilco)预测为3.7美元/磅,惠誉方案(Fitch Solutions)预测为3.63美元/磅,高盛集团(Goldman Sachs)预测为4.56美元/磅,美国银行预测可能达到5.44美元/磅,再创历史新高。

图6 主要金属价格走势

图7 纽约金属交易所、伦敦金属交易所和上海期货交易所铜库存变化情况

2022年,受央行加息和大量购买黄金储备等多因素影响,国际贵金属市场继续调整。与年初相比,2022年底国际黄金价格下跌了0.02%,白银价格上涨了3.49%,铂价上涨了12.5%,钯价大幅震荡,3月中旬曾涨至3 425美元/盎司,较年初上涨80.7%,但随后回落,全年收跌5.6%。 惠誉方案(Fitch Solutions)预测2023年黄金价格为1 600美元/盎司,下跌11%。 但高盛集团(Goldman Sachs)认为,美国放缓加息速度、央行需求增长以及地缘冲突加剧都可能抬高黄金价格,金价可能上涨12.5%~25.0%。

铁矿石、铜价冲高后回落,使得巴西、智利出口额大幅下降(图8)。2022年,巴西铁矿石出口量为3.46亿t,较2021年的3.57亿t下降3.1%;出口额约290亿美元,较2021年的446亿美元下降35.1%。2022年前10个月,智利铜出口额为355亿美元,较2021年同期的398亿美元下降10.8%。

图8 巴西铁矿石和智利铜矿月度出口额变化情况

2022年,全球电动汽车市场突飞猛进,产销量有望达到1 000万辆。其中,中国新能源车产量705.8万辆,增长96.9%。预计2023年中国新能源车销量将达到900万辆。2022年前11个月,欧洲、美国新能源汽车销量分别达到205万辆和60万辆,同比增幅分别为15%和22%。新能源汽车需求增长刺激了对锂等电池金属的需求,锂价飙升。2022年锂辉石均价约为2 730美元/t,与2021年的598美元/t相比,涨幅为357%;氢氧化锂从17 370美元/t升至39 900美元/t,涨幅为130%;电池级碳酸锂国内混合均价为52.5万元/t,较年初的28.2万元/t上涨了86.17%。澳大利亚政府预测2023年锂辉石价格将进一步上涨至4 010美元/t,氢氧化锂则上涨至61 200美元/t。

4 矿业公司ESG风险持续,绿色转型带来新机遇

矿产品价格大幅震荡,市场千变万化,ESG风险无处不在,矿业企业勘查开发和并购投资意愿不高。国际能源署(IEA)、普华永道(PwC)、安永公司(Ernst&Young)等机构呼吁企业加大关键矿产投资。

普华永道(PwC)的《全球能源、公用设施和资源并购趋势:2022年中更新》显示,2022年上半年采矿和金属企业并购案件和并购额低于预期。该报告认为,资金可得性、能源转型、供应链安全以及增值机会是推动企业扩大并购的因素。企业会追逐推动绿色转型的关键矿产,而放弃碳密集资产[11]。

环球数据(Global Data)发布的报告显示,2022年前三季度,全球采矿业和金属工业并购案件975起,较2021年的1 116起下降12.6%;并购额为458亿美元,较2021年同期的603亿美元下降24.0%。 从地区上看,北美地区最多,为174亿美元,其次是亚太地区(143亿美元)、欧洲(118亿美元)、中南美洲(24亿美元),以及中东地区和非洲(2.8亿美元)[12]。

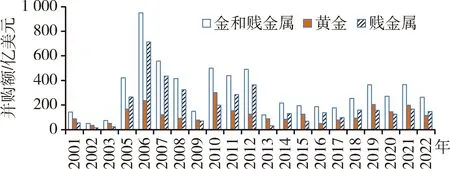

根据标普全球市场财智(S&P Global Market Intelligence)统计,2022年全球金和贱金属公司并购额较2021年下降28.3%(图9)。其中,黄金公司并购额下降42.2%,铁、铜等贱金属公司并购额下降11.9%。锂矿企业公司并购额从37.2亿美元降至14.8亿美元, 下降60.2%。不过, 中小型稀土类公司并购额增长了136%,石墨企业并购额增长了65%。

图9 2001年以来全球矿业公司并购变化趋势

普华永道(PwC)的《2022年矿山报告(Mine 2022)》显示,40家最大矿业公司中从事关键矿产经营的企业市值高出平均水平49%~147%,为全球实现从化石燃料向清洁能源转型,世界最大矿业公司需要加大关键金属投资,未来成功将取决于这些公司是否能够在世界清洁能源转型中发挥引领作用并继续为股东创造丰厚利润回报。为此,矿业公司应总结在关键矿产方面的经验,寻找提高在供应链中地位的机会,投入资金适应净零排放需求以及增加利益相关者的信任[14]。

安永公司(Ernst&Young)在《2023年采矿和金属工业10大经营风险和机遇》报告中指出,全球采矿和金属企业高管将ESG、地缘政治和气候变化列为未来一年中所面临的3大风险。矿业企业连续第二年将ESG列为其经营所面临的最大风险。72%的被访者将资源民族主义列为影响其经营的最大地缘政治风险因素,原因是资源丰富国家通过新增或提高权利金从商品价格上涨中获得更多收入[15]。

加拿大皇家资本市场(RBC Capital Markets)对2023年矿业企业经营前景表示担忧。加拿大皇家资本市场(RBC Capital Markets)认为,鉴于2023年全球经济可能面临衰退,加上投资成本上升,目前矿业企业市值偏高。结构性供应过剩将带来减产,导致铁矿石等矿产品价格下跌,企业经营挑战增多。但是,全球脱碳行动也将带来新的超级周期,有扎实技术积累的企业面临新的发展机遇[16]。

5 关键矿产困局难解,西方国家建立矿产资源联盟

锂、稀土等关键矿产长期短缺,已经严重影响了西方电动汽车、可再生能源等行业发展,俄乌军事冲突使得这一困局更加凸显。为了尽早缓解关键原材料短缺局面,西方国家一方面出台鼓励政策,推动本土矿产资源勘查开发,另一方面,通过建立联盟,希望从伙伴国获得关键矿产供应,同时打击对手供应链。

国际能源署(IEA)发布的一份报告预测,要满足2030年关键矿产需求,全球电池和矿产供应链需要扩大10倍。为实现净零目标,道路交通电动化将加速推进,由此带来的关键矿产供应压力与日俱增。IEA预测,2030年全球动力电池需求量将从目前的340 GW·h增至3 500 GW·h。IEA认为,要注重整个产业链的联动,即不但要大量建设矿山,也要增加中游加工投资[17]。

为促进经济发展,保障关键矿产供应,美国出台了多项法规政策。一是出台《通胀削减法案》,实施长达10年、总额为3 690亿美元的补贴政策,支持电动汽车、关键矿产以及发电设施的生产,补贴对象主要是美国本土或北美地区生产和销售企业[17]。二是公布2022年关键矿产目录,将稀土金属和铂族金属由原先的“矿类”分解为矿种,另外增加了镍和锌,剔除了氦、钾、铼和锶[18]。三是建立矿产资源安全伙伴关系,联合加拿大、澳大利亚、芬兰、法国、德国、日本、韩国、瑞典、英国等国成立国际伙伴联盟,目的是构建和保障对于清洁能源技术和全球清洁能源转型至关重要的关键矿产供应链[19]。

作为美国盟友,加拿大支持美国的矿产安全伙伴计划,同时积极倡导世界地质调查联盟,其主要目的是通过地学知识和信息共享来保障日益增长的关键矿产需求和清洁能源供应[20]。为减少排放,降低能源消耗,加拿大自然资源部提出了关键矿产研发和示范计划,向试点厂和项目提供资金,支持构建关键矿产价值链[21]。为联合盟国共同构建弹性关键矿产供应链,保护国内关键矿产行业免受外国国有企业侵害,加拿大工业部和自然资源部联合宣布,禁止外国国有企业参与本国关键矿产开发[22]。

关键矿产成为近年来资源民族主义上升最集中的领域,其表现形式主要为:一是成立国家矿业公司,墨西哥、智利、哥伦比亚、马里等国宣布成立专门从事锂、铜等关键矿产开发的国有矿业企业;二是禁止铜、锂等关键矿产原矿出口,例如印度尼西亚禁止镍、铝等原矿出口,津巴布韦禁止锂矿出口等;三是提高权利金或出口税率,例如津巴布韦将铂权利金提高到5%,智利一直在推动旨在提高税率的权利金法案,印度尼西亚计划提高锡矿权利金并征收镍出口税,巴拿马拟将铜权利金上调至12%~16%等。

并非所有国家都在收紧矿业政策,一些国家鼓励外国企业参与本国矿产开发。即使是禁止原矿出口的国家,也欢迎外国企业在本土建设冶炼厂进行矿产品加工。例如,厄瓜多尔、沙特阿拉伯等石油资源丰富的国家为实现经济多元化,吸引外国企业开发矿产资源。特别是厄瓜多尔通过降低税费、为企业提供安全保护等措施吸引外国企业开发本国丰富的铜、金资源。巴西、埃及通过矿产勘查开发公开招标,吸引外国企业投资。

展望2023年,新冠病毒疫情给全球矿业带来的冲击将减弱,但世界经济下行、大国博弈以及ESG风险加剧,同时企业还将面临融资以及劳动力成本上升的挑战。以电动汽车和可再生能源发电为代表的绿色转型加速推进,锂、稀土、铜等关键矿产勘查开发将继续成为热点。