北溪管道断供后的全球液化天然气市场及贸易格局

2023-02-03冯陈玥

冯陈玥

(中国石油国际事业有限公司)

2021—2023年,全球液化天然气(LNG)市场经历了上行和下行周期。2021年,全球天然气价格在新冠病毒疫情后需求恢复、供应增长受到抑制的情况下持续上涨。2022年,在乌克兰危机、北溪管道断供背景下,气价大幅波动,两次冲高并维持高位,欧洲成为溢价市场。2023年以来,较高的价格和预期的供需紧张导致需求持续受到抑制、全球库存维持高位,全球天然气价格一路下行。在北溪管道断供的冲击下,全球LNG市场和贸易呈现一些新的特点。

1 全球LNG贸易新特点

1.1 欧洲LNG需求增加,美国LNG供应加速增长,全球LNG贸易流向重构

2022年乌克兰危机爆发、俄罗斯北溪天然气管道检修并停止供气后,俄罗斯向欧洲的供气量由2021年1700亿立方米大幅减少到2023年约400亿立方米。为应对俄罗斯管道气供应减少,2022年欧洲LNG进口量达到1.26亿吨,同比增长63%;2023年延续了此趋势,1—11月进口量为1.14亿吨,同比持平。

由于美国与欧洲间运距较短,且美国LNG资源流向灵活,欧洲市场成为美国LNG出口的首选目的地,出口至欧洲的美国LNG数量大幅增长。2023年1—11月美国向欧洲出口了5190万吨LNG,占欧洲总进口量的45%,占美国LNG出口总量的67%。在欧洲需求增长的影响下,美国LNG项目投资决策加速、供应能力加快扩张。

与此同时,随着更多美国LNG项目投产,巴拿马运河通行能力不足的问题凸显,船只航行等待时间也大幅增加。2023年更多美国墨西哥湾地区的LNG出口运输船放弃巴拿马航线,转而绕行好望角到达亚洲,导致运距大幅增加,并进一步加剧了运力紧缺。

1.2 更加重视长期LNG资源供应,长期合同签订量创新高

2021—2022年的高气价激励政府和企业增加了对长期LNG资源供应的重视程度,并加快了LNG长期合同的签署,此趋势延续至2023年。2022年全球签订LNG购销协议合同量合计7170万吨,创历史新高;2023年前三季度,全球签订LNG购销协议合同量为5000万吨,新签合同的供应来源主要为美国、卡塔尔、阿曼等出口国的新建LNG项目。

欧洲天然气市场在过去数十年的自由化进程中,为减少长期合同、转向市场化定价做出了很多努力。在经历北溪管道断供的冲击后,欧洲重新接受长期LNG合同。2023年,欧洲Centrica、SEFE、MET Group、BOTAS等多个下游公司与供应商签订了期限为10年或以上的长期LNG购销协议。

1.3 LNG船运市场随供应增长快速扩张,租船费率维持高位

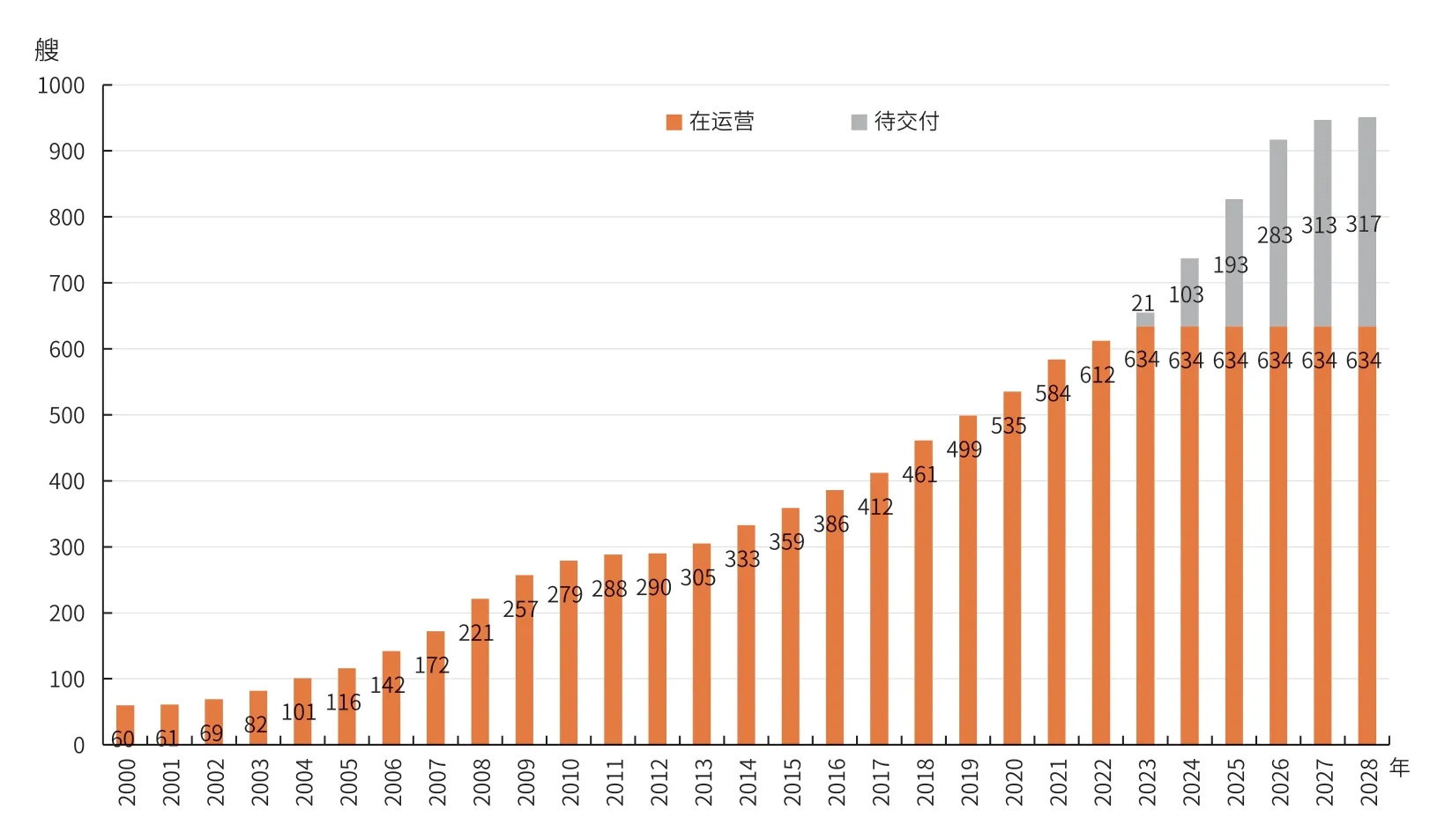

运输是LNG贸易的重要环节,随着LNG贸易由“点对点”供应向流向更加灵活多元的趋势发展,LNG船运的重要性日益凸显。全球LNG船运市场随着LNG贸易的发展快速增长,2005年全球10万立方米以上LNG运输船仅有116艘,截至2022底全球在运营的10万立方米以上LNG运输船达到612艘,在建船只317艘并将于2023—2028年交付,到2028年全球10万立方米以上LNG运输船将超过900艘(见图1)。

图1 2000-2028年全球10万立方米及以上LNG运输船数量

近年全球LNG船运市场主要呈现以下趋势:一是目前造船需求大幅增长,2025年后美国、卡塔尔等有多个LNG出口项目集中投产,运力需求大幅增加,单船造价已由2020—2021年最低1.8亿美元增长至超过2.6亿美元;二是因新船蒸发率更小和环保标准提升,租船费率呈现两级分化趋势,旧LNG运输船租金相对较低,而新LNG运输船租金维持在较高水平;三是国际海事组织(IMO)监管新规对于船舶环保要求日益提高,随着新规开始生效,不符合要求的船舶须升级改造,为中长期船运市场增加了不确定性因素。

由于长期租船费率维持较高水平,且船运市场面临较大不确定性,美国LNG供应商对于向客户提供到岸(DES)资源更为谨慎。因此,拥有LNG运输船队和全球运营优化能力的LNG资源池运营商的贸易优势进一步加强。

2 全球LNG及天然气市场价格特点

2.1 三大市场价格由高位回落

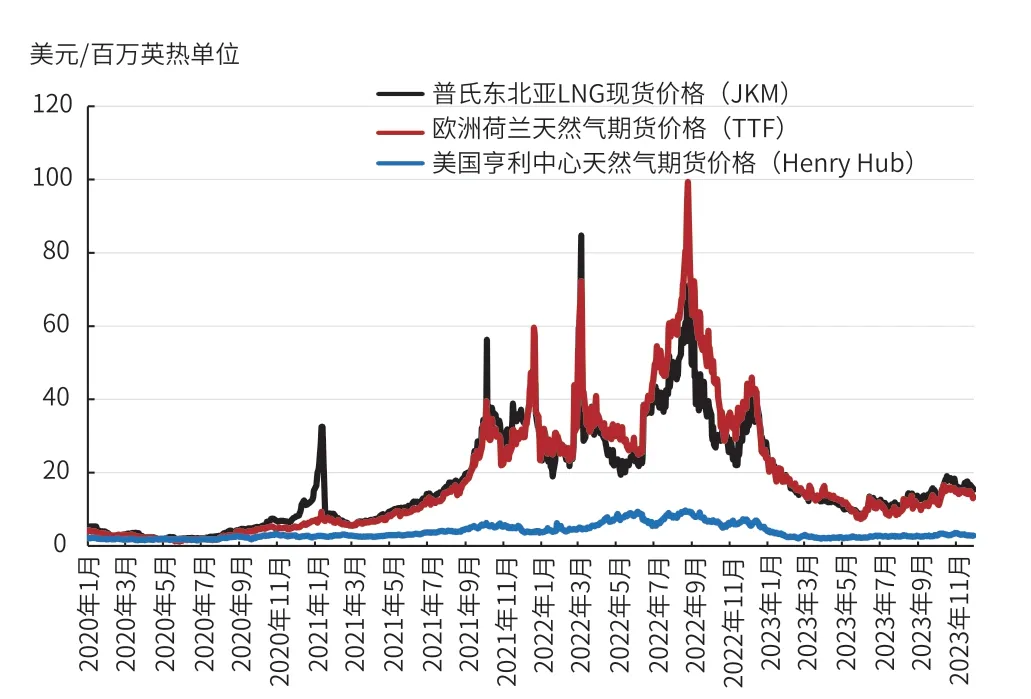

由于全球LNG贸易商的跨区套利,欧亚天然气市场价格保持相对紧密的联动关系。2023年,受暖冬和需求下降的影响,欧亚天然气库存水平较高,气价中的风险溢价因素逐渐消退,价格持续下跌(见图2)。2023年夏季,受到挪威气田非计划检修、澳洲LNG出口项目罢工、巴以冲突等因素影响,天然气价格数次冲高后回落。2023年1—11月,欧洲荷兰天然气基准价TTF均价为13.23美元/百万英热单位,同比下降68%;亚洲LNG现货评估价JKM均价为13.89美元/百万英热单位,同比下降59%。美国天然气产量持续增长,库存处于较高水平,价格由2022年高位大幅回落;2023年1—11月美国亨利中心(Henry Hub)天然气均价为2.68美元/百万英热单位,同比下降59%。

图2 全球主要市场天然气价格

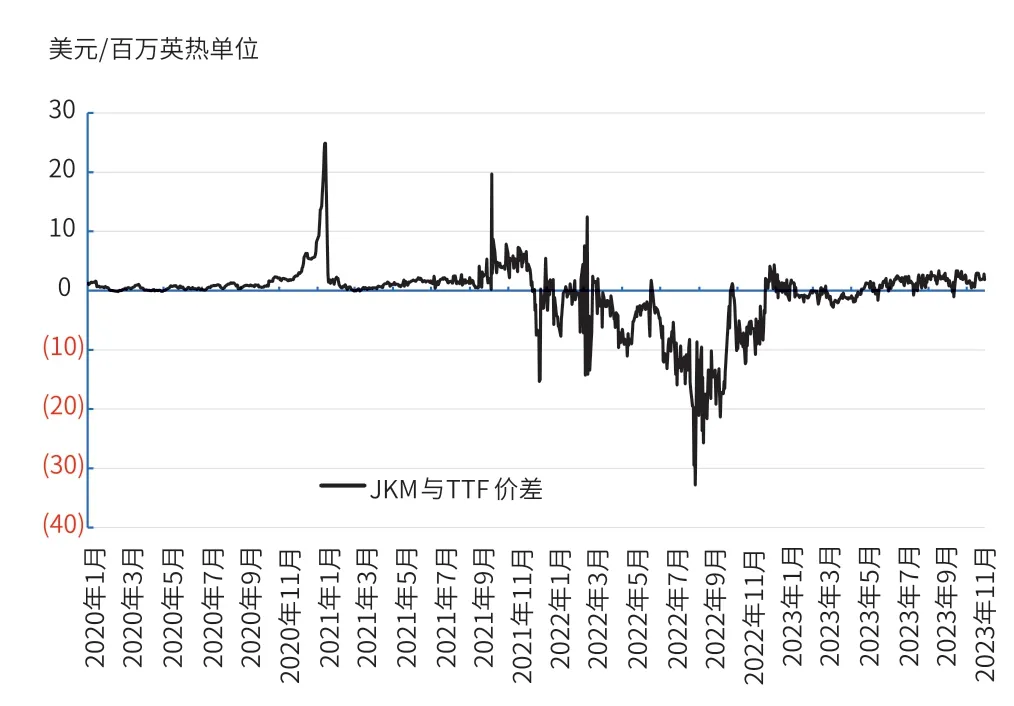

2.2 欧亚价差反转,亚洲重回溢价市场

2022年之前,亚洲LNG需求占比大且持续增长,LNG价格绝大多数时间高于欧洲,为全球LNG的“溢价市场”,欧洲为“出清市场”,消纳过剩的全球LNG资源。2022年,欧洲LNG需求大幅增长,短期内转为溢价市场,JKM与TTF平均价差为-6.8美元/百万英热单位,最高时TTF高于JKM 32.8美元/百万英热单位(见图3)。如此极端价差形成的主要原因是欧洲LNG接收能力面临瓶颈,LNG汽化进入欧洲管网的能力受限,限制了通过LNG贸易在TTF和JKM价格之间的自由套利。

图3 东北亚LNG现货评估价与欧洲天然气价格差

2023年,JKM与TTF价差重回正值,1—11月JKM与TTF平均价差为0.66美元/百万英热单位,接近北溪管道断供之前的水平。主要原因:一是欧洲新增LNG接收能力快速增长,汽化入网能力瓶颈缓解;二是LNG船运成本增加,增加了灵活资源到亚欧两地的运费差,即JKM需达到更高溢价才能激励贸易商将灵活资源运往距离更远的亚洲。据估算,2023年美国墨西哥湾LNG到亚洲运费为2.4~3.1美元/百万英热单位,到欧洲约为1.1~1.3美元/百万英热单位。

2.3 长期合同定价机制向挂钩油价和Henry Hub天然气价格回归

在JKM和TTF高波动情况下,挂钩油价的天然气长期合同价格相对稳定,因此在经历了过去几年JKM和TTF的极端波动后,买家更倾向于签订与油价挂钩的长期LNG合同。2022—2023年新签合同中,美国以外的LNG项目合同价格多数与油价挂钩,主要供应来源为卡塔尔、阿曼等传统LNG出口国。根据伍德麦肯兹(Wood Mackenzie)分析,2023年新签LNG合同与布伦特油价挂钩的斜率为12.5%~15%,具体价格因不同合同的供气期限及供货条件而有所不同。

美国LNG项目的原料气成本多数挂钩Henry Hub价格,因此美国LNG供应合同主流的定价方式为与Henry Hub价格挂钩。价格公式中液化费用部分约为2.25~2.5美元/百万英热单位。

与此同时,随着北美加拿大LNG项目、墨西哥MPL(Mexico Pacific Limited)LNG项目的建设和销售逐步推进,以加拿大AECO天然气交易中心价格及美国二叠纪盆地WAHA天然气交易中心价格等作为作价基准的定价方式,也在逐渐被市场了解和接受。

3 全球天然气市场主要区域的中长期趋势

3.1 欧洲市场长期天然气需求下降,LNG进口需求及接收能力快速增长

因供应受限、缺乏对价格的稳定预期、能源转型步伐加快,欧洲未来天然气需求将呈下降趋势。北溪管道断供后,价格大幅上涨引起的需求破坏对近两年欧洲市场的平衡起到了重要作用,2022年欧洲天然气消费量下降13%,且部分天然气需求难以恢复。同时,欧洲加速能源转型,可再生能源发电占比不断提升,2022年欧洲电源结构中可再生能源占比为26.7%,较2021年的23.3%明显增加;2023年欧盟发布《欧盟可再生能源(REPowerEU):欧盟实现经济、安全和可持续能源供应的联合行动》,将2030年欧盟可再生能源占比目标从32%提高到42.5%,以替代天然气。

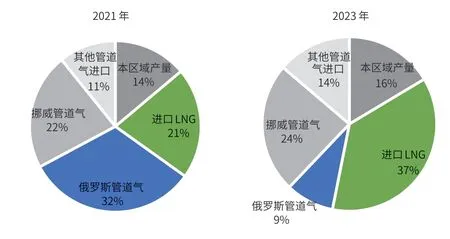

尽管天然气总体需求下降,但从供气结构来看,欧洲对于LNG进口的需求呈结构性增长,以弥补区内管道气的下降(见图4)。预计欧洲LNG进口需求在2030年前将持续增长,到2030年达到约1.5亿吨。LNG进口占比增加意味着欧洲市场供需和价格将对全球LNG市场的供需变化更加敏感。

图4 2021年和2023年欧洲天然气供应结构

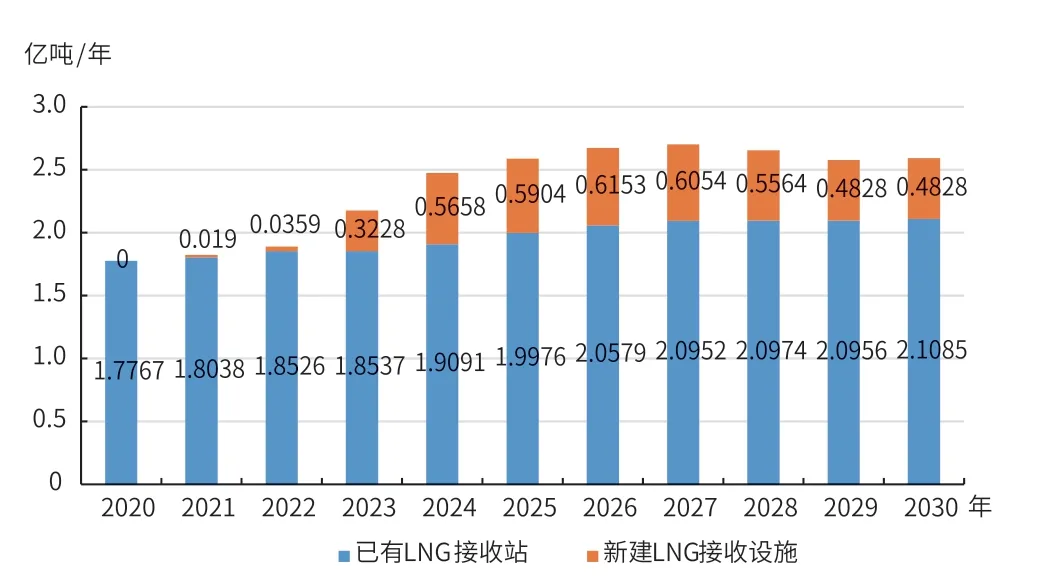

欧洲LNG接收能力将快速增长。根据国际燃气联盟(IGU)统计,2022年超过10个欧洲国家市场(包括德国、荷兰、芬兰、法国、克罗地亚、意大利等)共增加26个新建LNG接收项目,合计接收能力将达到1.05亿吨/年,其中70%的新增设施为浮式接收站,以实现最快速度投产。2023年欧洲LNG接收能力达到2.15亿吨/年,较2021年增加18%。预计未来几年欧洲LNG接收能力仍将快速增长(见图5),2027年现有及在建项目的接收能力合计将达到2.7亿吨/年。

图5 2020-2030年欧洲LNG接收能力

3.2 美国天然气产量增长促进价格维持低位,对全球LNG市场影响力增强

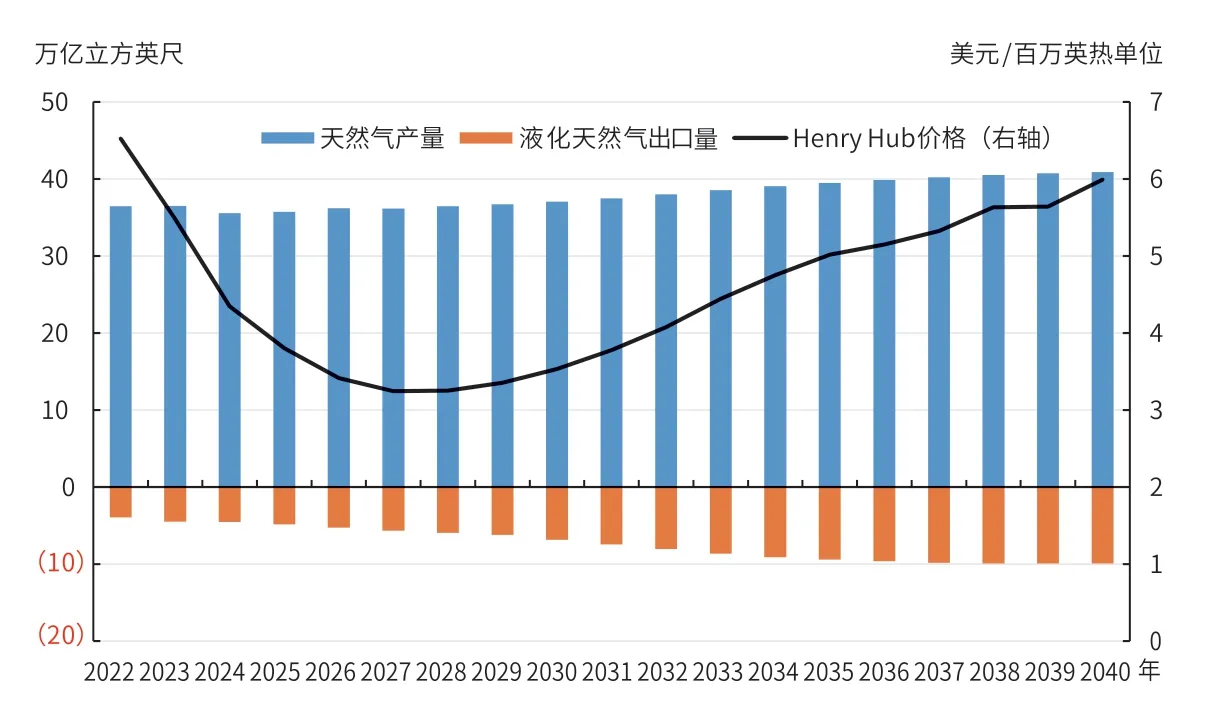

在2022年高气价、高油价、未来LNG出口增长等因素激励下,美国天然气产量快速增长。2023—2024年,美国天然气产量将保持增长,LNG出口增长受限,因此供需相对宽松,价格回落。根据美国能源信息署(EIA)的预测,在LNG出口项目原料气需求增长背景下,美国天然气产量将持续增长,2030年之前Henry Hub价格将维持在4美元/百万英热单位以下(见图6)。

图6 2022-2040年美国天然气产量及价格预测

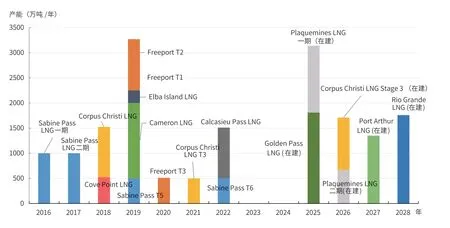

随着更多项目投产,美国占全球LNG供应的比重将大幅增加,对全球LNG供需和价格的影响力增强。2022—2023年,美国共计6100万吨/年产能的LNG出口项目达成最终投资决定(FID),创历史新高。目前美国在运营的LNG出口项目共有7个,总产能9200万吨/年;在建产能共7800万吨/年(见图7)。若仅考虑运营和在建项目,到2030年美国LNG产能将达到1.7亿吨/年,届时将占全球LNG供应的30%;根据美国能源信息署(EIA)预测,到2040年美国LNG出口项目产能将达到2亿吨/年。

图7 2016-2028年美国运营及在建LNG出口项目产能及投产年份

作为全球LNG市场的边际供应,美国LNG对全球LNG市场供需和价格的影响将逐渐显现,表现在:一是美国新建LNG项目长期出口成本将决定全球长期LNG价格;二是美国LNG项目的短期成本将成为短期全球LNG价格的下限,Henry Hub价格与JKM和TTF价格的联动加强。

3.3 亚洲新兴市场需求将重回增长趋势

由于价格超过承受能力、缺乏对价格的稳定预期,2022年以来亚洲天然气需求持续受到抑制,并影响着各国的中长期能源战略。2026年后,随着市场供应增加、价格下行,在区内自产气下降、LNG气电需求增加背景下,南亚、东南亚新兴市场天然气需求将重回增长趋势。

中国市场在全球LNG市场中的角色也在发生转变,由单纯的LNG进口大国转向平衡市场的重要因素。在北溪管道断供之前,中国市场是全球LNG需求的最主要增长动力,然而2022年北溪管道断供后,中国LNG进口量大幅下降约1600万吨,这对平衡全球市场、促进价格稳定发挥了重要作用。2023年,随着经济恢复、气价回落,中国天然气需求呈现企稳趋势,增速由2022年的负增长逐渐回升,LNG进口量也呈现增长趋势。中长期看,在大量新建接收站的带动下,中国LNG进口需求将稳健增长,预计LNG接收能力将由目前1.3亿吨/年增长至2025年1.9亿吨/年,2040年达到2.8亿吨/年。同时,进口管道气将与进口LNG直接竞争,有利于市场价格稳定。在多元供应的背景下,中国天然气市场受到供给冲击的影响总体较小,未来将更多发挥平衡全球市场的作用。

3.4 全球LNG市场供需前景展望

2023年全球LNG供应达到4.08亿吨,新增600万吨,增长1.5%,主要来自新项目莫桑比克Coral FLNG、美国Calcasieu Pass LNG项目的产量增长,以及美国Freeport LNG项目、挪威Snohvit LNG项目复产。

近两年的高价周期激励全球LNG新增产能投资加速,2022年合计3250万吨/年产能做出最终投资决定;2023年前三季度合计5430万吨/年产能做出最终投资决定,包括Gabon FLNG(70万吨/年)、Plaquemines LNG 二期 (670万吨/年)、Port Arthur LNG (1330万吨/年)、卡塔尔NFS LNG项目(1600万吨/年)、Rio Grande LNG(1760万吨/年)。

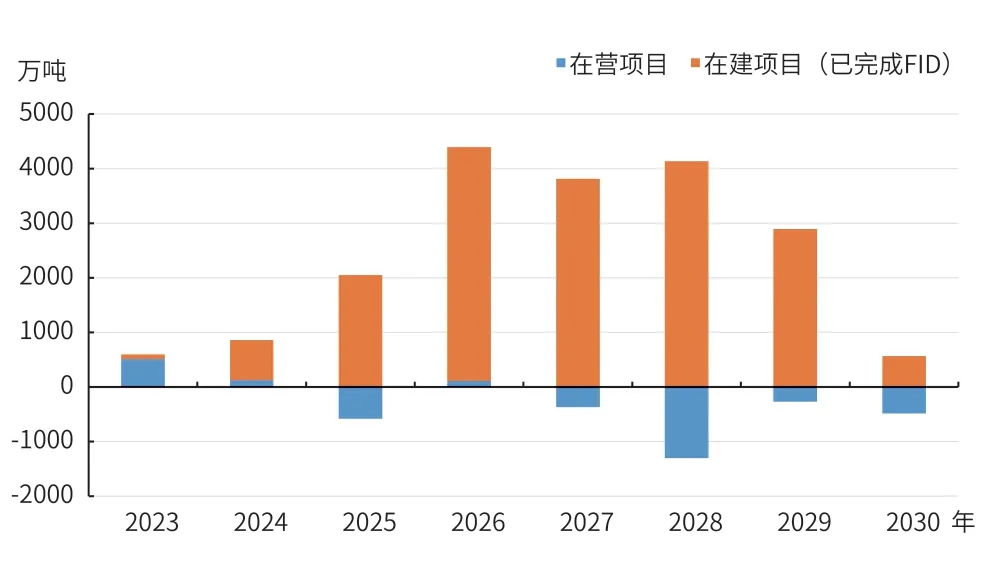

预计2024—2025年,全球LNG供需两端受限,市场维持紧平衡状态。2024—2025年全球LNG新增供应仅约为1200万吨/年(见图8),主要来自印尼东固LNG项目、俄罗斯北极2 LNG项目、美国Golden Pass LNG和Plaquemines LNG一期项目、加拿大LNG项目等。由于缺乏对价格的稳定预期,欧洲、亚洲市场需求增长受到抑制,短期的价格下跌不会促进长期需求快速回归。随着价格回落,中国、印度、泰国、孟加拉国等的现货采购需求将为价格提供较强底部支撑。

图8 2023-2030年全球LNG液化项目年增产量

2026年以后将有多个新项目投产、新签供应合同开始执行,供应增加有利于促进LNG需求增长。自2026年起,2022—2023年开始大量建设的项目经过4年左右的建设期逐步投产,新增供应主要来自卡塔尔、美国、墨西哥等。2026—2028年年均新增供应超过3600万吨,供应大幅增加,LNG价格面临下行压力。

4 对中国天然气国际贸易和供应安全的启示

在新兴市场能源需求增长的驱动下,全球能源需求在2050年前将持续增长。在多种能源结构转型的路径中,天然气作为基础工业原料和燃料,基荷电源、调峰电源及建筑供热来源,都将发挥重要作用。欧洲的天然气供给冲击给全球天然气市场及LNG贸易格局带来了深远影响,并对天然气国际贸易以及保障中国天然气供应安全带来诸多启示。

一是建立多元化的天然气资源池。中国的国产气、进口管道气是天然气资源池的主体,使其2022年受到国际市场冲击的影响相对可控。建议在未来的资源规划中,保持国产气、进口管道气、进口LNG的多元化供气格局,避免单一进口气源占比过重;同时丰富进口管道气及LNG的计价方式,有效分散风险。

二是提升LNG国际贸易能力,拓展海外销售市场。2022年进口LNG大幅下降证明中国天然气市场对于价格的承受能力相对有限、对价格较为敏感。在多元化供应的背景下,中国因素将为平衡全球市场发挥更多作用,更需通过提升LNG国际贸易能力增强应急保供能力,通过拓展海外销售市场为供过于求周期LNG资源的消纳畅通后路。近期日本经济产业省提出“LNG战略应急储备”(Strategic Buffer LNG)机制,由政府出资通过中长约采购建立LNG资源池,销往国际市场或下游企业,并在LNG紧缺时销售给政府指定的买家,即是通过LNG国际贸易手段建立应急保供机制。

三是畅通国内外天然气价格体系。中国天然气价格改革一直在持续开展,但目前进口天然气价格主体仍然挂钩境外价格基准,而国内销售价格主要参照门站价格管理。建议一方面探索以挂钩国际市场价格的作价方式进行国内销售,促进国内天然气价格体系与国际价格体系的融合;另一方面持续推进包括天然气现货和远期市场、天然气期货市场、天然气价格评估机构等在内的国内天然气市场化交易和价格体系的建立和完善,增强中国在全球天然气市场中的定价能力。