2024年全球天然气市场:回归买方定价的常态化市场

2023-02-03衣旭峰

衣旭峰

(中国国际石油化工联合有限责任公司)

1 全球天然气供应

1.1 2024年全球供应增速继续提升

2023年,全球天然气供应约4.11万亿立方米,比2022年增加660亿立方米。其中70%的供应增量来自最大天然气生产国美国;加拿大和中国供应增量也分别超过100亿立方米;伊朗供应增量约55亿立方米;其他国家如阿尔及利亚、印度、阿曼、莫桑比克等国家,供应增量为30亿~40亿立方米;因受乌克兰危机影响,全球第二大天然气生产国俄罗斯,2023年产量降至5950亿立方米,同比下降275亿立方米,降幅接近产量的5%(见图1)。

图1 全球前十大天然气生产国产量

预计2024年,全球天然气供应增速继续提升,同比增加810亿立方米,可达4.20万亿立方米,增量集中在俄罗斯、加拿大和美国。从增量情况来看,2023年最大增量地区美国增速有所放缓,2024年预计增加158亿立方米;中俄管线投产后,俄罗斯产量有望基本恢复至乌克兰危机前水平,约6130亿立方米,同比增加180亿立方米;加拿大液化项目终端2024年即将投产,有望推动其增加约170亿立方米的产量;中国大力实施天然气增储上产的能源保供战略,塔里木盆地、四川盆地的页岩气等非常规资源产量快速提升,2024年增量有望达到120亿方米;其他地区如尼日利亚、土库曼斯坦、伊朗、沙特阿拉伯的合计供应增量也将超过200亿立方米。

1.2 预计美国产量增速有所放缓

据美国能源信息署(EIA)统计,2023年美国天然气产量创历史新高,增长至1.07万亿立方米(见图2),同比增长468亿立方米,增幅达到4%。快速增长的主要原因是页岩区块伴生气输出增加,外输管道能力的增加推动了天然气产量的提升。

图2 美国天然气干气产量

据贝克休斯统计,2023年美国天然气钻机数量已经降至116个,较年中减少了50多个。因此,各机构对2024年美国天然气产量增速预期均有所放缓。国际能源署(IEA)预计同比增加50亿立方米,美国银行(BOA)预计同比增加158亿立方米,睿咨得公司预计同比增加139亿立方米,增幅在1%~1.3%,增速有所放缓。

1.3 中国加强增储上产能源保供战略

目前中国是全球第四大天然气生产国,随着近年来政策加码和技术进步,油气田上产保持稳步增长,非常规天然气产量保持高速增长。2000年至今,中国天然气产量从260亿立方米增至2300亿立方米,年均增速达到10%。党的二十大报告提出,要深入推进能源革命,继续加大资源勘探开发和增储上产力度,加强产供储销体系建设,不断完善进口保障体系,全力保障能源安全。预计2024年,中国天然气产量仍将稳步提升,同比增长120亿立方米,至2420亿立方米。其中常规天然气产量年均增速放缓,同比增长70亿立方米,至1920亿立方米;非常规天然气产量仍有望维持10%的同比增速,达到500亿立方米。

2 全球天然气需求

2.1 全球需求增速不及供给增速

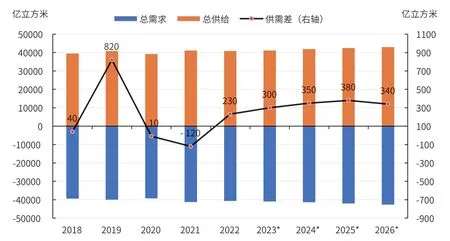

2023年,全球天然气需求同比增加310亿立方米,相较于2022年需求的负增长有所回升。但由于能源通胀导致居民主动削减需求,经济疲弱带来工业需求较差,叠加冷冬预期也被颠覆,补库需求放缓,整体需求增速走弱,供需差继续扩大,2023年供应超过需求约300亿立方米(见图3)。其中,需求增量仍然主要来自中国,增幅达到220亿立方米,占全球需求增量的70%;美国地区需求增量接近100亿立方米;印度、加拿大需求小幅增加,约50亿~60亿立方米。降幅最大的地区是日本,因其核电发电量增加,天然气发电需求降幅近100亿立方米。欧洲地区国家需求也出现小幅下降。

图3 全球天然气供需平衡预测

预计2024年,全球天然气需求同比增加500亿立方米,较2023年需求增速有所提升,但由于供给增速超过需求增速,整体供需情况会更加宽松,供大于求有望达到350亿立方米。其中,亚太地区的中国仍将成为全球需求增速的亮点,预计增速同比稳步增长270亿立方米,占全球需求增量的60%;中东地区如沙特阿拉伯天然气需求也有望提升80亿立方米;非洲地区和南美地区需求合计预计小幅增加70亿立方米;欧洲和北美地区天然气需求有望维持稳定。

2.2 美国供需进一步宽松

美国能源信息署(EIA)预计,2023年美国天然气终端需求同比增长100亿立方米,至8300亿立方米,增幅2%,远低于468亿立方米的供应增速,供过于求当中的一部分进入库存,其余用于LNG出口增加。整体来看,2023年美国需求增量全部来自于发电,一方面天然气价格走弱,持续提升煤转天然气发电的经济性,另一方面风力发电水平有所下降,导致天然气发电需求呈现较大增长;居民需求和工业需求同比基本持平。

2024年,预计美国天然气总需求达到8350亿立方米,同比增长50亿立方米,增速进一步放缓。预计可再生能源中的太阳能发电装机量继续提升,继续替代天然气发电需求。此外,美国经济衰退预期对居民用气、交通用气等需求构成压力。2024年,美国供给增速仍将超过需求增速,LNG出口将成为消化过剩供应的主要途径。

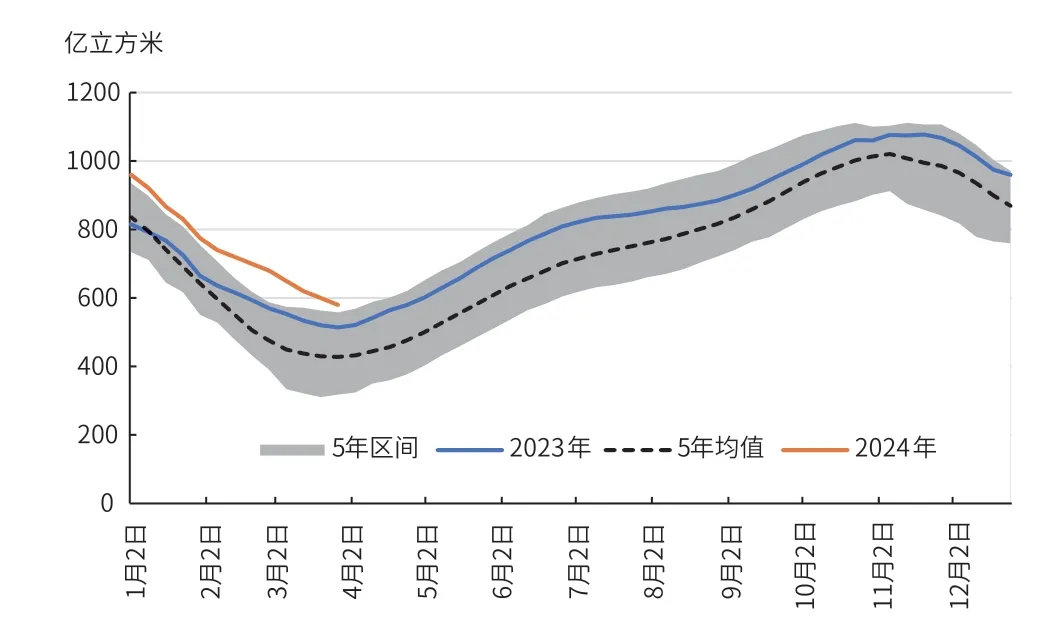

从库存水平来看,EIA统计截至2023年11月底,美国工作储气量1077亿立方米,较5年均值水平高8%(见图4)。按照正常气温测算,至2023年12月底库存水平将降至960亿立方米,接近5年均值水平最高值;按照目前天气相对较暖预计,至2024年3月底库存水平将超过历史区间峰值,达到580亿立方米,对美国天然气价格构成压力。

图4 美国工作储气库水平

2.3 中国天然气需求仍将是主要亮点

近年来,中国利用天然气灵活高效的特性,协同多种能源支持新能源体系建设,基础设施建设不断完善,“全国一张网”基本成型,天然气已经成为我国不可或缺的重要资源。2022年受到新冠病毒疫情和高气价影响,整体需求负增长。2023年已恢复了7%左右的正增长,但较2021年以前两位数的增速显著放缓。2023年,预计中国天然气消费可达3920亿立方米,同比增长220亿立方米。增量仍然主要集中在城市燃气和工业消费,分别增长7%和6.5%;天然气发电需求在装机增加的背景下,增速达到8%;化工板块因整体效益较差,增速约3.5%。

预计2024年,中国经济以稳增长为主要目标,城镇家庭数量增长带来的城燃用气需求仍将维持7%左右的增量;工业领域天然气继续替代高污染燃料,工业用气需求增速有望达到5%;天然气发电项目在多个省份获批,同比增速也将维持较高水平;化工板块受制于经济性影响,增速或进一步放缓。预计2024年中国天然气需求将维持7%的增速,增幅达到260亿立方米,至4180亿立方米。

此外,中国地下储气库的建设也增加了天然气的表观需求。据咨询机构清燃智库(CEthinktank)统计,截至2023年底,预计中国地下储气库有效工作气量达到222亿立方米,加上部分原有储气库扩容,同比新增30亿立方米,新增江苏港华金坛二期储气库预计在2024年投入使用。预计2024年,还有川渝储气库群铜锣峡和黄草峡储气库共计32亿立方米的储气库容有望投产,天津大港储气库群也将新增7.3亿立方米(见表1),继续推动天然气需求增长。

表1 2023-2025年中国预计新增储气库 单位:亿立方米

3 全球LNG贸易

3.1 LNG供需仍然宽松

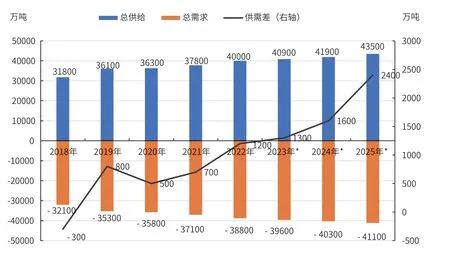

2023年全球LNG市场供需相对宽松,供应总量为4.09亿吨,同比增长900万吨(见图5)。尽管2023年全球新增的LNG项目仅有3个,产能共计570万吨/年,分别为印度尼西亚的Sengkang项目(完工时间已被多次推迟)和Tangguh项目(产能430万吨/年)、墨西哥Altemira浮式LNG(产能为140万吨/年),但整体供应增速仍然较快,增量主要来自美国,包括Freeport以及Venture Global(简称VG)项目出口均有所增加。2023年,全球LNG需求总量3.96亿吨,同比增长800万吨。增量主要来自中国,2023年进口同比增长660万吨;欧洲国家在缺少俄罗斯管道气源的背景下,也增加了LNG进口量;降幅主要集中在日本,2023年进口量同比下降605万吨。

图5 2018-2025年全球LNG市场供需

2024年全球LNG市场供需延续宽松格局,供应总量同比增加1000万吨。增量仍然主要是美国,Golden Pass项目(1560万吨/年)有望2024年下半年开始投产。此外,刚果和毛里塔尼亚的浮式LNG也将增加310万吨/年的产能;俄罗斯的北极项目(600万吨/年)主要受到美国制裁影响,投产可能性较小。从需求端来看,预计2024年LNG需求同比增长700万吨,增量仍然集中在中国,增速略有放缓,其他地区如印度等仍有小幅增量,日韩天然气发电需求将进一步走弱。

3.2 美国仍然是LNG供应的主要增量

2023年,美国LNG出口总量为4846万吨/年,同比增加63万吨/年(见图6),增速放缓。主要原因是年中期间,美国最大的天然气出口公司Freeport出口设施发生火灾,导致LNG出口量一度损失了35%。从出口目的地来看,欧洲仍然需要较大的美国LNG资源,荷兰、英国、法国、西班牙和德国5国的进口量占美国LNG出口总量的一半以上。

图6 2021-2024年美国LNG出口量

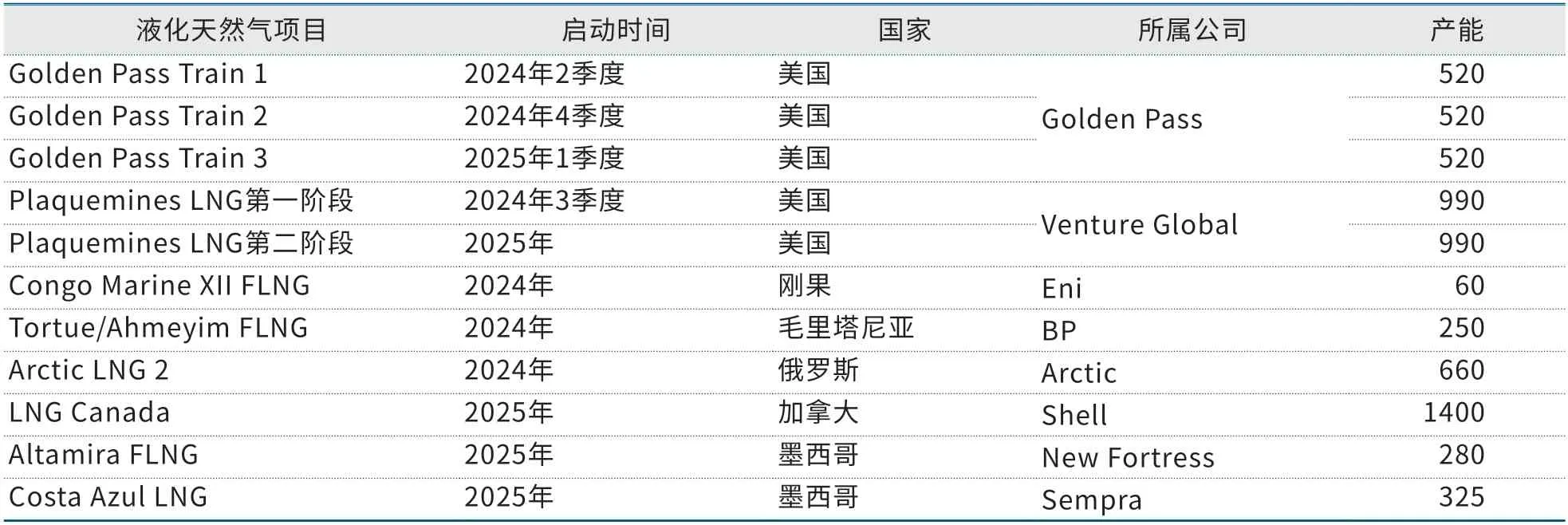

美国能源信息署预计,2024年美国LNG出口将比2023年增加196万吨/年,至5042万吨/年,增量主要体现在下半年。主要原因是总产能为1560万吨/年的Golden Pass液化项目第一条生产线(520万吨/年)预计于2024年中启动,第二条生产线(520万吨/年)预计于2024年底启动;Venture Global的Plaquemines第一阶段(990万吨/年)也有望在2024年3季度投产。2024年,其他市场新增供应包括非洲两个浮式LNG项目,新增产能310万吨/年(见表2)。

表2 2024-2025年新增LNG出口项目 单位:万吨/年

2025年还有LNG Canada、Golden Pass第三条线,以及Venture Global的Plaquemines LNG第二阶段投产,全球LNG供应将大幅增加近3000万吨,市场将延续供大于求的宽松格局。

3.3 欧洲LNG需求增速大幅放缓

乌克兰危机爆发后,欧洲被迫寻求价格偏高的LNG资源替代便宜的俄罗斯管道气,欧洲成为LNG需求增量主要地区。2023年,高气价与经济疲弱叠加暖冬气候,导致欧洲天然气需求大幅下降,天然气库存接近极限水平,占库容的93.31%,远超5年均值水平(见图7)。进入2023年冬季,从煤-气转换角度来看,煤炭发电成本为10.7美元/百万英热单位,欧洲荷兰天然气期货价格(TTF)基本接近该成本,有利于推动欧洲使用燃气电厂满足冬季需求。但天气仍然是影响欧洲需求和去库存的主要因素,暖冬去库存速度是冷冬去库存速度的一半,即便按照正常环境测算,预计至2024年1季度末,欧洲天然气库存也将达到830亿立方米,创历史新高。因此,欧洲2024年夏季补库需求将显著放缓。

图7 西北欧天然气库存

3.4 亚太LNG进口增速主要依靠中国

亚洲国家中,中国、日本、韩国和印度是主要的天然气进口和消费国,占亚太地区天然气消费总量的44%、12%、7%和7%。2023年,经济疲软仍然抑制了亚洲地区LNG进口和消费需求。据国际能源署预计,2023年亚洲天然气消费呈现温和复苏态势,中国需求增长成为主要拉动力量,印度天然气需求将增长4%,整体亚太地区进口LNG同比增长46亿立方米。

2024年,预计中国需要进口天然气1760亿立方米,其中管道气进口预计达到750亿立方米,LNG进口预计达到1010亿立方米,同比增长55亿立方米。值得关注的是,中国管道天然气进口仍然具有较大不确定性,例如,2023年1季度寒潮导致乌兹别克斯坦和哈萨克斯坦对中国的管道气出口几乎降为零。此外,近年来中国海油、中国石油、佛燃能源等企业签订了较多的LNG供应协议,2023年执行合同量约880万吨(41亿立方米),2024年将再增加510万吨的LNG长期合同(24亿立方米),增量仍然较大。因此,中国LNG现货进口需求将进一步下降。

4 全球天然气价格

4.1 回归买方定价的常态化市场,波动较大

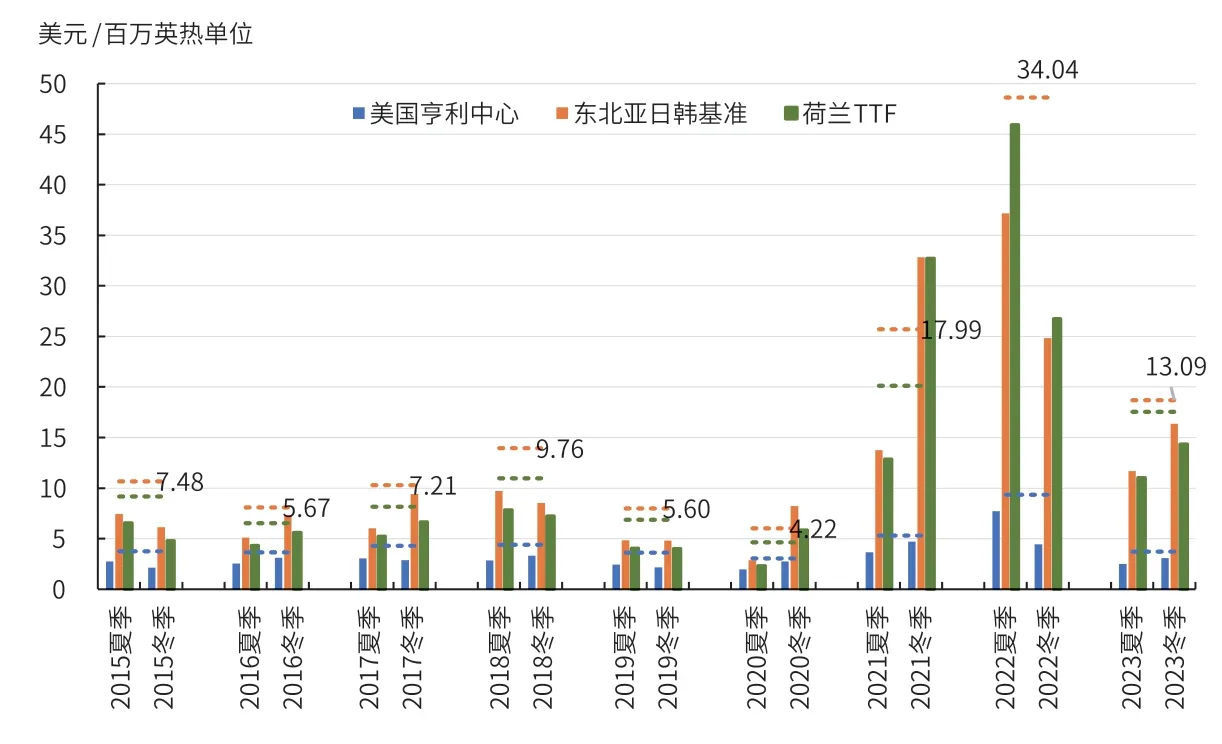

回顾2023年,全球天然气市场整体宽松,各地库存均处于5年均值上方水平,补库需求放缓。2023年年初至11月30日,美国亨利中心(Henry Hub,HH)天然气均价为2.61美元/百万英热单位,同比降幅60%;东北亚LNG现货(JKM)均价为13.09美元/百万英热单位,同比降幅为62%;欧洲荷兰天然气期货价格(TTF)均价为12.28美元/百万英热单位,同比降幅达70%(见图8),尽管仍高于俄乌冲突前水平,但整体价格水平均大幅回落。

图8 2015年夏季-2023年11月30日世界各地天然气均价表现

2024年,在基本面宽松的背景下,主要机构对美国、欧洲和东北亚三地的天然气基准价格预测整体下降,其中对于美国HH均价预测相对一致,美国银行、高盛和摩根斯坦利预计均价都在3.0美元/百万英热单位左右(见表3)。笔者预计,2024年上半年美国国内供过于求,库存仍然较高,预计4季度LNG出口项目投产后,HH价格有望提升;预计TTF和JKM均价都在13美元/百万英热单位上方,仍然是冬季略高,夏季为低点。2024年,TTF和JKM整体价格承压,但波动仍较大。2024年上半年由于欧洲和亚太各国的库存水平较高,TTF和JKM价格承压,下半年进入冬季补库期间,不排除出现类似2022年的Freeport LNG项目供应中断的情况发生。

表3 主要机构对2024年天然气价格分季度预测 单位:美元/百万英热单位

4.2 天气仍将是重要影响因素

天气除了对整体需求产生影响,对LNG航运的影响也将显著增加。2023年厄尔尼诺现象造成的干旱导致水位下降,从而导致全球最繁忙的航道巴拿马运河成为全球航运瓶颈。干旱使航道干涸,导致货轮积压,船舶优先通过权拍卖价——“插队费”更是创下了近400万美元的高价,去往亚洲地区的美国LNG货轮受影响最大,这大幅抬高了过境货物运输成本,区域价差也受影响有所拉宽。2024年,天气因素仍将对市场产生重要影响,连续暖冬将对天然气需求造成较大冲击,另外极端天气如干旱、洪涝、飓风等也将对液化出口设施、航道安全等造成影响,预计价格、价差在部分时间的波动将加剧。

5 结论

2024年,天然气市场整体宽松,美国、中东为主的供应端供给增速仍然维持较高水平,但欧洲、亚太作为天然气买方市场需求端亮点不足,叠加LNG长约签约量增加,新增产能也进入释放期,买方话语权提升,市场逐渐回归常态化。

从价格水平来看,当前天气仍然偏暖,整体库存水平较高,预计目前的较低气价将持续到2024年1季度,美国至欧洲或亚洲区域价差仍将维持较宽水平,多数时间预计将超过10美元/百万英热单位,继续鼓励跨区LNG贸易增长。3季度美国Golden Pass LNG项目投产后,区域价差有望进一步收窄,HH价格有望提升。但由于LNG项目设施维修等不确定因素影响,部分时间段出现中断的概率也较大。此外,天气和地缘政治等因素仍然对价格构成较大影响。美国即将进入大选年,中美之间贸易局势有望缓和;俄罗斯LNG出口项目仍然受到制裁;气候因素也是影响天然气价格波动的重要因素,需要密切关注。建议石油公司重视对天然气市场的分析和预测,积极参与全球天然气贸易市场,有效保障天然气资源稳定供应。