中亚管道气供应安全形势与应对策略*

2023-02-03石磊李富恒何文渊杨震李志

石磊,李富恒,何文渊,杨震,李志

(1.中国石化石油勘探开发研究院;2.中国石油勘探开发研究院;3.中国石油国际勘探开发有限公司;4.中国石油规划总院)

目前中国天然气供应量尚不能完全满足国内日益增长的消费需求,天然气对外依存度不断提高。据中国石油集团经济技术研究院预测,在可持续转型情景下,中国天然气需求量将在2040年前保持较快增长,2030年约为5500亿立方米,2040年达到峰值,约为6500亿立方米,之后需求量平稳下降,2060年约为4100亿立方米。中国天然气年产量到2030年将突破2500亿立方米,2040年超过3000亿立方米,2060年接近3500亿立方米。以2040年产量计,2040年中国天然气供需缺口近3500亿立方米[1-4]。中亚地区(包括土库曼斯坦、哈萨克斯坦、乌兹别克斯坦、塔吉克斯坦和吉尔吉斯斯坦5国)是中国进口天然气的重要陆上来源地。2022年中国进口中亚管道气总量为398亿立方米,在进口管道气总量中占比为68%,主要来自土库曼斯坦、哈萨克斯坦和乌兹别克斯坦。2023年中国-中亚峰会提出扩大能源合作,支持建立中国-中亚能源发展伙伴关系,加快推进中国-中亚天然气管道D线的建设,扩大双方油气贸易规模,发展能源全产业链合作。

本文通过研究中亚地区主要天然气资源国的资源潜力、储产量增长趋势和出口供应能力,旨在研判新形势下中国从中亚地区进口管道气的主要风险因素,提出应对这些风险的战略举措,以期为中国同中亚天然气资源国开展长期稳定、多元融合、互利共赢的能源合作提供参考。

1 中亚地区天然气资源潜力

1.1 剩余可采储量

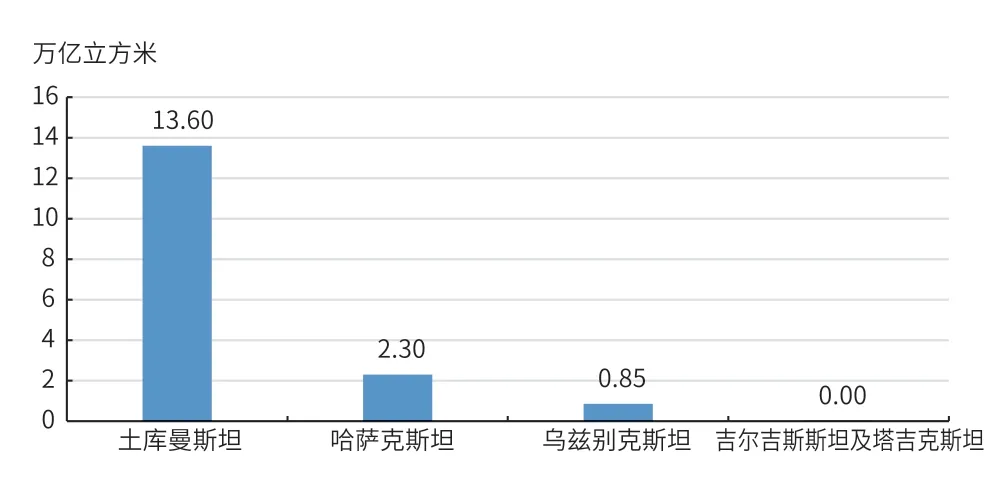

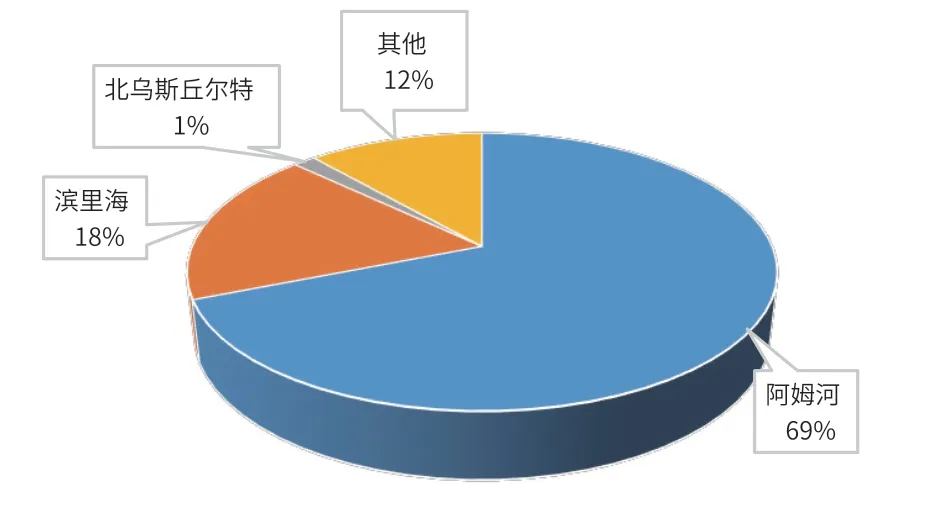

土库曼斯坦是中亚地区天然气资源最富集的国家,也是全球主要的天然气资源国,截至2020年底,土库曼斯坦天然气探明剩余可采储量为13.6万亿立方米;其次是哈萨克斯坦和乌兹别克斯坦,天然气探明剩余可采储量分别为2.3万亿立方米和0.85万亿立方米[5];塔吉克斯坦和吉尔吉斯斯坦天然气资源则较为贫乏(见图1)。中亚天然气剩余可采储量主要分布于阿姆河、滨里海、南里海三大盆地(见图2),其中阿姆河盆地占69%,滨里海盆地占18%,南里海盆地占8%[6]。

图1 中亚地区天然气资源国剩余可采储量

图2 中亚地区主要盆地剩余天然气可采储量分布

土库曼斯坦天然气储量主要分布在东部的阿姆河盆地,剩余可采储量占比为94.6%,其余分布在西部的南里海盆地,主要包括复兴、雅什拉和达夫列塔巴特三大气田,主要是盐下卡洛阶-牛津阶的碳酸盐岩礁滩气田。其中雅什拉气田是在1979年发现的,探明可采储量近2万亿立方米,2004年在盆地南部木尔加布坳陷发现复兴气田(Galkynysh),储量在全球排名第二。

哈萨克斯坦天然气剩余可采储量主要分布在滨里海盆地,占比为93%,多为伴生气田,可采储量超过1000亿立方米的气田有4个,分别是卡拉恰干纳克(Karachaganak,1979)、卡沙甘(Kashagan,2000)、田吉兹(Tengiz,1980)和AMG气田。滨里海盆地盐下碳酸盐岩储层厚度大,具有良好的储集性能,在盆地内广泛分布,许多著名的大型气田都发育于盐下石炭系、下二叠统和上泥盆统碳酸盐岩和生物礁中,具有较大的勘探潜力。

乌兹别克斯坦已探明天然气田将近80%分布在阿姆河盆地,其余分布在北乌斯丘尔特盆地。阿姆河盆地在乌国境内具有明显的“西油东气”特点,油田主要分布于盆地西北部的布扎奇隆起,气田主要分布于盆地东部的考斯布拉克凹陷、切尔卡尔凹陷和苏多奇凹陷,天然气主要分布于始新统和上侏罗统。

1.2 产量增长趋势

根据英国能源研究院《世界能源统计年鉴2023》的数据,2022年土库曼斯坦天然气产量为783亿立方米。土库曼斯坦天然气年产量在1989年达到850.8亿立方米的峰值后持续下跌,1998年达到第一个低谷值,产量为120.1亿立方米,在随后10年内缓慢上升,2009年又快速下跌到333.2亿立方米,此后产量保持相对平稳增长的趋势。2000—2006年土库曼斯坦天然气储采比约为30,近10年维持在200以上,是未来中亚地区天然气产量增长的主力国家(见图3、图4)。据伍德麦肯兹(Wood Mackenzie)预测,未来10年土库曼斯坦的天然气产量将呈现稳定增长的趋势,到2035年产量将增长到1450亿立方米(见表1)[7]。

表1 中亚地区主要资源国天然气产量预测单位:亿立方米

图3 1985-2022年中亚地区主要资源国天然气产量

图4 1997-2020年中亚地区主要资源国天然气储采比

哈萨克斯坦、乌兹别克斯坦自20世纪80年代以来呈现出产量稳步增长的趋势。2022年哈萨克斯坦天然气产量为260亿立方米,储采比均值维持在60以上。乌兹别克斯坦在20世纪60年代逐步发现了一些大型天然气田,80年代后主力气田陆续投入开发,2008年天然气产量达到峰值610亿立方米。随后由于主力气田处于开发后期,接替气田规模较小,产量震荡递减,2022年产量为489亿立方米,储采比偏低,均值仅为15,后续储量接替问题尤为明显。

根据伍德麦肯兹的数据,未来哈萨克斯坦天然气产量增幅不大,年产量基本保持在350亿~400亿立方米;乌兹别克斯坦的年产量整体呈下降趋势,将从2023年的641亿立方米下降到2035年的308亿立方米。

2 资源国天然气出口能力及供需形势

2.1 哈萨克斯坦

在中亚天然气管道投产之前,哈萨克斯坦天然气出口目的地主要是俄罗斯,随着中亚天然气管道的建成,自2018年以来,哈萨克斯坦天然气大量出口至中国。2022年哈萨克斯坦天然气出口量为78亿立方米,占其国内天然气总产量的30%,主要流向中国(占比56%),其次是俄罗斯(占比44%)。哈萨克斯坦天然气出口量在2019年达到275亿立方米峰值后迅速下降。与此相对应的是,哈国内天然气消费量呈现快速增长的趋势,2022年哈萨克斯坦天然气消费量已达到217亿立方米(见图5)。

近5年来,哈萨克斯坦整体表现出天然气产量下滑、出口量减少、国内消费量增加的趋势。哈国内天然气消费量增加主要体现在两个方面:一是通过发展天然气化工,推动天然气深加工;二是实施天然气气化战略,积极推进煤改气项目。

哈国天然气深加工采取的措施包括在西部的阿特劳州新建化工厂,布局化工项目,开展天然气化工原料的深加工,例如生产聚丙烯、聚乙烯、甲醇等化工产品,增加天然气资源的附加值,实现产业升级,提高出口产品的竞争力。2023年哈萨克斯坦天然气公司与中国石油化工股份有限公司签署了在哈萨克斯坦阿特劳州联合实施聚乙烯生产项目的协议,合作推动聚乙烯项目的开展,此举对于促进哈萨克斯坦天然气化工业务的发展具有重要意义[8]。

哈萨克斯坦自2014年提出气化战略以来,积极推进煤改气项目。为了优化能源结构,加大天然气取代煤炭发电的力度,该国优先采用天然气进行化工生产,天然气内需规模不断扩大。例如阿拉木图的3座热电站相继开展煤改气工程,用天然气取代煤炭作为燃料,以减少碳排放;安赛乐米塔尔-铁米尔套公司的钢厂用天然气代替重油,以减少污染物排放;哈萨克斯坦铜业公司也有意使用部分天然气为原料进行生产[9]。

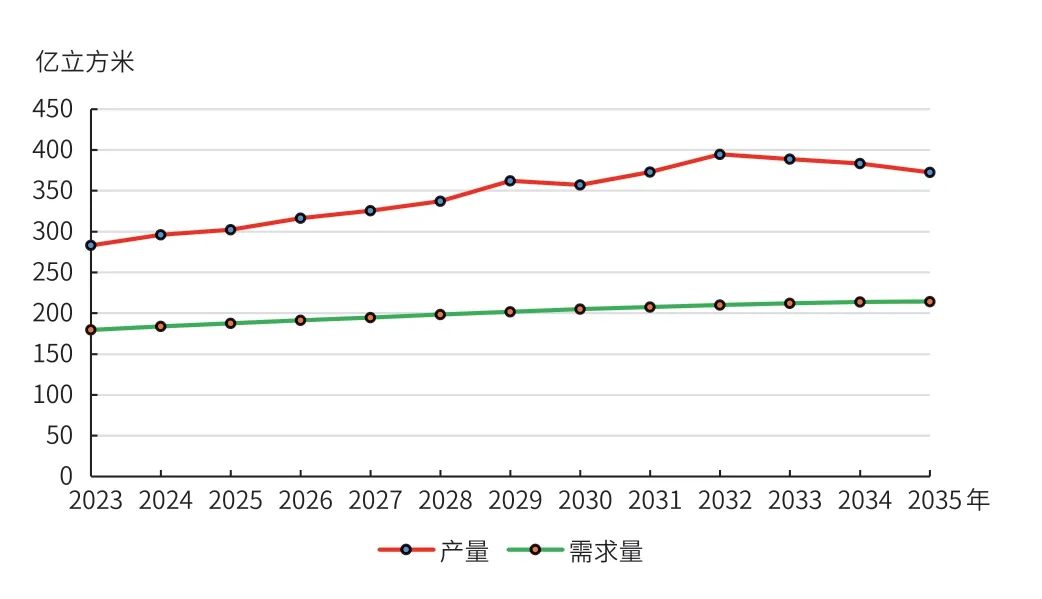

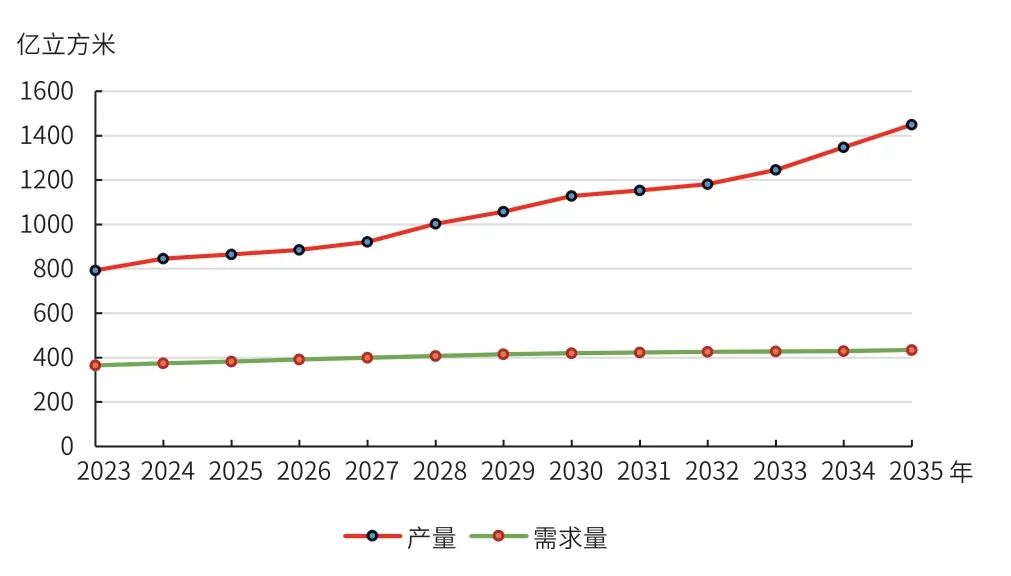

哈国内天然气消费量持续上涨,2022年已经达到217亿立方米,该国天然气产量近年来基本在250亿~300亿立方米。睿咨得能源(Rystad Energy)咨询公司预测,到2035年哈萨克斯坦天然气年产量将达到373亿立方米,天然气需求量为214亿立方米(见图6)[10]。哈国天然气主要来源于石油伴生气,未来,随着一些大型油气田的开发,天然气具有一定的增产潜力,例如哈萨克斯坦计划在卡沙甘油田建设年加工量为10亿立方米的天然气加工厂,该项目尚处于筹划阶段,投产后最终加工能力可能扩大至50亿立方米/年[6]。

图6 2023-2035年哈萨克斯坦天然气产量和需求量预测

2.2 土库曼斯坦

从历史上看,土库曼斯坦天然气出口受制于俄罗斯,土俄天然气危机引发多次天然气断供,导致土国出口量整体萎缩。近年来,随着土库曼斯坦加大向中国出口的比例,出口量有所恢复,2021年出口量再度突破400亿立方米,其中向中国出口天然气首次突破300亿立方米,达到315亿立方米。2022年土库曼斯坦向中国出口天然气329亿立方米,占出口总量的比例为81%,其次为俄罗斯,占比为12%,少量出口至塔吉克斯坦及哈萨克斯坦等国家。

近5年来,土库曼斯坦天然气消费量快速增长,从2018年的284亿立方米一路攀升到2022年的375亿立方米,接近出口量(见图7)。近年来,土国探索天然气利用多元化,不断扩大本国天然气用气需求量,目前该国天然气消费主要用于天然气深加工与化工产业。例如,土国相继投产了基扬雷天然气综合化工厂、捷詹化肥厂、马雷化肥厂、卡拉博加兹化肥厂等一大批化工项目,扩大了聚丙烯、合成氨和尿素等高附加值天然气深加工产品的产量与出口规模。另外,土库曼斯坦自2018年建成投产中亚地区最大的燃气-蒸汽联合循环发电站以来,相继建成了多个燃气发电站,逐步扩大电力出口产能[11]。

图7 2010-2022年土库曼斯坦天然气出口量和消费量

土库曼斯坦天然气剩余可采储量非常丰富,根据目前的开发现状,以及复兴气田的开发,睿咨得能源咨询公司预测,在未来的10多年里,土库曼斯坦的天然气产量会有较大幅度的增长,预计2035年产量达到1500亿立方米,天然气年消费量基本维持在360亿~400亿立方米,具有较大的出口潜力(见图8)。

图8 2023-2035年土库曼斯坦天然气产量和需求量预测

2.3 乌兹别克斯坦

近5年来,乌兹别克斯坦天然气出口量整体呈现大幅下降趋势,2022年仅为25亿立方米,全部出口至中国。乌兹别克斯坦的天然气消费量始终保持在较高水平,近5年年均消费量为455亿立方米(见图9),高于哈萨克斯坦和土库曼斯坦,居中亚地区首位。

图9 2010-2022年乌兹别克斯坦天然气出口量和消费量

乌兹别克斯坦的天然气消费量大幅增长,与中亚其他国家类似,该国天然气资源优先用来发展化工产业。乌兹别克斯坦政府重点投资实施一批天然气化工项目,包括吸引外资建造大型天然气化工厂生产聚乙烯、天然气合成油、天然气制甲醇、化肥等,并大力发展化工产品出口。另一个很重要的方面是保障国内民生,例如发展供暖和电力。2023年1月,乌兹别克斯坦发生严重的天然气及电力短缺危机。面对严峻局面,乌国宣布停止出口电力,将电力优先用于解决国内需求,尽管如此,仍然出现了断电断气问题,因而保障国内天然气需求也是该国天然气发展战略的一个重要组成部分。

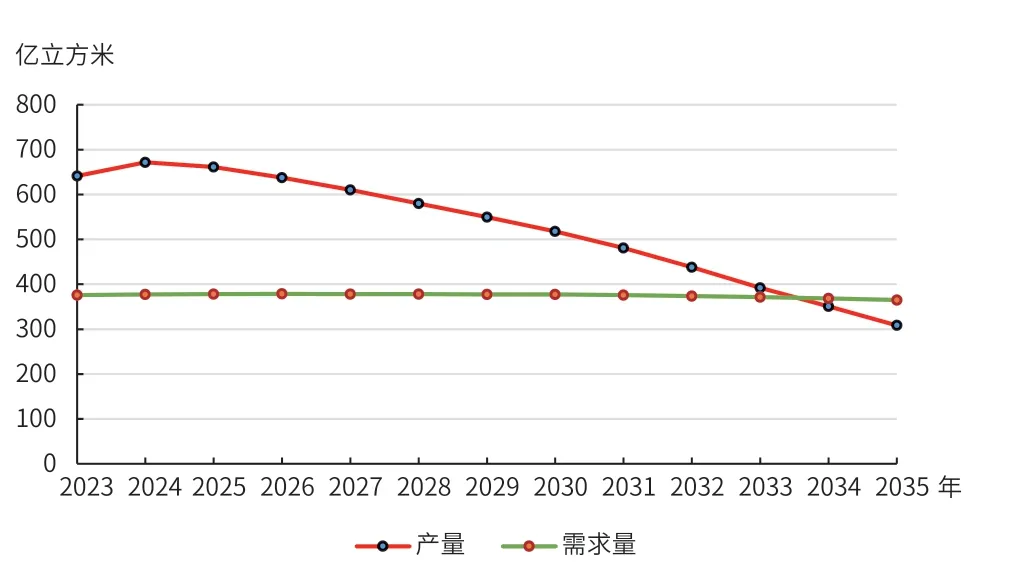

目前乌国的天然气产量主要分布在舒尔坦、坎迪姆-豪扎克-沙迪等气田群。由于乌国天然气勘探前景不乐观,主力气田处于开发后期,接替气田规模较小,预计年产量小幅增长至670亿立方米后将快速下降,年需求量则保持在360亿~370亿立方米(见图10),由此看来乌兹别克斯坦未来天然气产量并不能满足国内消费的增长,出口量削减是必然趋势。2020年1月乌兹别克斯坦总理阿里波夫宣布,乌兹别克斯坦计划到2025年停止出口天然气,所开采的天然气全部转为国内使用。

图10 2023-2035年乌兹别克斯坦天然气产量和需求量预测

3 天然气出口管道通道

20世纪90年代以前,土库曼斯坦天然气出口完全依靠中亚—中央管道向俄罗斯输送,受制于俄罗斯,常被以压低气价或关闭管道阀门来威胁,因而土库曼斯坦面临着丰富的天然气资源与有限的管道外输能力之间的矛盾,一直在寻求出口多元化[12-14]。土库曼斯坦积极开拓与伊朗、中国、欧洲国家等之间的合作关系,初步形成了南向伊朗北部、过境伊朗出口至阿塞拜疆、东向中国的管道布局,同时建成土库曼斯坦境内的“东—西”输气管道,为跨里海向欧洲方向出口作准备。积极规划通往南亚的土库曼斯坦—阿富汗—巴基斯坦—印度天然气管道(TAPI管道)。但是从目前看,规划中的跨里海管道和TAPI管道所面临的安全风险、政治阻力、市场竞争以及工程建设等问题都极为艰难和复杂,目前该国天然气出口目的地仍以中国为主,通过中国—中亚天然气管道A、B、C线向中国输送天然气,占该国总出口量的94%,未来中国—中亚天然气管道D线开通以后,输气能力将进一步提升。

哈萨克斯坦出口多元化的探索较为成功。首先,作为重要的过境国,哈国经中亚—中央天然气管道向俄罗斯出口天然气;其次是建立了东向通道,经中国—中亚天然气管道A、B、C线向中国出口天然气[15];还建设了面向中亚域内国家的南向通道,经南部天然气管网向中亚邻国出口。

乌兹别克斯坦天然气出口管道相对完善,但由于国内天然气产量下降、消费量快速增长,近年来出口量大幅下降。乌国天然气出口主要有两个方向:一是通过中国—中亚天然气管道A、B、C线向中国出口,二是通过中亚—中央管道向俄罗斯、哈萨克斯坦等国出口[16]。

为了保障天然气生产国的利益,协调中亚地区天然气的生产和出口,中亚国家也在积极寻求合作的机会。俄罗斯积极推动组建俄、哈、乌“三方天然气联盟”,将俄罗斯天然气输往哈萨克斯坦和乌兹别克斯坦。2023年10月7日,俄罗斯总统普京、哈萨克斯坦总统托卡耶夫与乌兹别克斯坦总统米尔济约耶夫在莫斯科共同宣布,启动俄罗斯经哈萨克斯坦向乌兹别克斯坦供应天然气的管道,正式开始供气[17]。

4 天然气供应安全风险分析

4.1 气源风险

2022年,中国从土库曼斯坦进口天然气329亿立方米,占进口管道气总量的56%,这种现象是由中亚地区天然气资源丰富但分布不均造成的。土库曼斯坦的储产量、能源战略、出口政策等都会在很大程度影响中亚天然气市场的整体格局,除非在勘探程度较低的地区取得新的大发现,寻找到可替代的天然气资源,否则短期内中国进口管道气过度依赖中亚国家的情况不会发生本质上的改变。

天然气资源国自身供需形势的变化也会引发气源供应不足的问题。如前文所述,部分资源国(例如乌兹别克斯坦)未来天然气产量的增长并不能满足其国内需求,目前采取削减出口、保障国内需求的政策,未来甚至可能停止出口,从原来的天然气出口国向天然气过境国转变。哈萨克斯坦近年来天然气消费量持续上涨,从产量增长趋势看,目前的产量无法满足消费的增长,未来虽然大型油气田具有产量增长潜力,但是在保障天然气出口方面也存在着较大的不确定性和风险。

4.2 管道运行风险

中亚地区各个国家远离主要的天然气消费市场,主要通过管道将天然气向外输送,随着出口多元化的推进,管道的修建呈现跨境多国、长距离运输的特点[18]。跨国管道的建设和运营要求产气国、过境国和进口国之间高度信任、密切合作,无形中增加了天然气管道建设的难度。各个国家在管道跨境运输中的地位和作用不同,有的是能源消费国,有的是能源供给国,对于过境运输所持的态度和采取的策略都有所不同,而且各个过境国家的作用和地位还随着市场和供需的变化而变化,增加了天然气跨境运输的不确定性和风险。例如乌兹别克斯坦在中亚地区所处的独特的地理位置,使其成为天然气跨境运输的重要枢纽国。随着由天然气资源国向过境国的角色转变,乌兹别克斯坦为打造中亚天然气中枢实施的相关举措更加突出和强调其过境国的地位[19]。2021年4月,乌国财政部、能源部、乌兹别克天然气运输公司(Uztransgaz)与俄罗斯出口信贷和投资保险局、俄罗斯天然气工业股份公司(Gazprom)银行联合宣布,将斥资6.18亿美元对乌国输气系统进行现代化改造,这样乌国不仅能够加强天然气管输基础设施建设,还能够获得可观的天然气过境收入[20]。乌国天然气发展战略重心向过境运输倾斜,提升在中亚地区天然气运输中的枢纽作用,这种转变对于通过中亚管线从土库曼斯坦向中国出口天然气影响巨大,中亚管线A、B、C线以及在建的D线都要过境乌兹别克斯坦,该国在中国天然气过境运输中的地位至关重要。

中亚地区的安全形势不容乐观,地缘风险涌动,多方力量博弈,且域内国家间关系复杂,部分国家经济发展具有高度不确定性,对外合作政策时常发生变化,增加了天然气管道运输的安全风险。

4.3 突发性事件造成的风险

天然气进口容易受到出口地区社会稳定性、地缘政治、突发性安全事件等不确定性因素的影响。例如中亚地区与中国地处同一纬度,冬季因供暖而导致的用气高峰重叠,加剧了天然气供应风险。2023年1月土库曼斯坦的复兴气田出现紧急情况,极寒天气导致输气管道内形成水合物,土方向乌兹别克斯坦供应的天然气中断6天,乌国由此出现大面积的停气和停暖[21]。复兴气田是土库曼斯坦最大的气田,也是输往中国的天然气管道的主要气源地,该事故对于中国的天然气进口也有一定影响。

5 建议

5.1 关注勘探开发新动态和新发现,寻找可替代气源

目前中亚地区已发现气田的储产量在短期内不会有太大变化,但是一些勘探新区和新领域可能会有突破性发现。例如,主体位于土库曼斯坦和阿塞拜疆境内的南里海盆地海域具有非常丰富的油气资源,待发现油气可采资源量为23.9亿吨油当量,占盆地待发现油气可采资源量的81%。在盆地西北部的滨巴尔汉次盆和库拉次盆水深超过100米的地区有超过200个背斜构造,目前大部分都未被钻探,发现油气的概率较高[22]。勘探突破将为中国进口管道气的来源提供更多的选择,因而关注盆地勘探的最新动向,寻找可替代气源和储产量的新增长点,对中国的天然气进口具有非常重要的意义。

5.2 开展主要资源国能源战略格局和出口政策专项研究,关注国际局势的变化

目前中亚主要天然气资源国,例如土库曼斯坦和哈萨克斯坦等,都在积极推动天然气出口多元化,探索向欧洲、中亚邻国以及南亚等地区出口的途径,未来这些中亚国家以向中国出口天然气为主的供应格局可能发生巨大变化。同时,随着许多资源国国内天然气消费量和天然气资源利用率的提高,满足国内的天然气需求成为其首要任务,这必然会造成天然气资源供应出现缺口,引发对资源的争夺。因此,中国应重视对主要资源国能源战略格局和出口政策的专项研究,这对于在复杂多变的能源形势下保证天然气供应安全具有重要意义。

乌克兰危机导致俄罗斯天然气出口受到西方制裁,俄方积极采取措施寻找新的途径。例如,俄罗斯与哈萨克斯坦、乌兹别克斯坦建立“三方天然气联盟”,该联盟能够协调气源,帮助俄罗斯利用中亚天然气管道向中国供气,同时能够平衡中亚地区的总体天然气出口潜能。受乌克兰危机的影响,土库曼斯坦、哈萨克斯坦等国跨里海天然气管道建设受到俄罗斯的强烈阻挠,中亚国家的天然气短期内难以绕开俄罗斯直接出口至欧洲,目前只能加大对中国的出口力度。在这种有利的国际局势下,中国应该积极抓住机会,在能源领域与中亚资源国和俄罗斯深入开展合作。

5.3 拓展与中亚资源国在新能源领域的合作,缓解能源供给压力

中亚地区拥有丰富的水能、风能、太阳能等可再生能源,中国可拓展与中亚国家在可再生能源领域的合作。通过以可再生能源发电替代天然气发电,同时增大电力供应能力,提高中亚域内电力供应的稳定性,才能应对由于天然气供应不足而导致的各种突发情况,间接保障中亚地区对中国出口天然气的安全性和可持续性。目前中国已经积极参与和协助中亚国家加强可再生能源的利用。例如,中国在塔吉克斯坦投资建设水电站,并对变配电设备的制造和安装等进行指导;乌兹别克斯坦能源部表示,将于2024年吸引中国能源建设集团在3个地区建设总装机容量为2吉瓦的太阳能发电站[23]。

6 结论

1)中国进口管道气主要来自中亚地区,2021年占中国管道气进口总量的78%,2022年占中国管道气进口总量的68%。土库曼斯坦、哈萨克斯坦和乌兹别克斯坦是中亚最为重要的天然气资源国,目前剩余可采储量主要分布在阿姆河盆地以及滨里海盆地的盐下碳酸盐岩。土库曼斯坦、哈萨克斯坦的天然气储采比基本保持较高的水平,未来具备产量增长的潜力。

2)中国在中亚地区进口管道气的风险主要体现在气源国资源垄断造成的气源风险,管道跨境运输、地区安全形势导致的管道运行风险以及突发性事件引发的天然气断供风险等。

3)针对中亚地区天然气供需新形势,应当及时跟进研究该地区的勘探开发动向,积极寻找可接替气源和储产量增长点。开展专项研究,深入分析主要天然气资源国的能源战略和出口政策调整对中国进口中亚地区天然气的影响。此外,应拓展与中亚资源国在可再生能源领域的多元化合作,更好地保障中亚地区向中国出口天然气的安全性和可持续性。