分行业信息披露监管与审计意见类型

2023-02-01付彦详

付彦详

(新疆财经大学,新疆 乌鲁木齐 830012)

1 引言

党的二十大报告提出要“健全资本市场功能”。加强资本市场基础制度建设,是完善我国社会主义经济体制的重要内容,也是健全资本市场的必要要求。上市公司监管基础制度主要体现在三方面,即信息披露、公司治理和市场退出,2015 年,沪深交易所发布公告,正式将监管模式由辖区监管转变为分行业监管。近年来,随着该政策的实施,两所逐步发布了房地产行业、医药制造行业等行业的信息披露指引,进一步强化分行业信息披露监管,交易所转换监管模式提高了监管的横向可比性,深化了信息披露监管的精度和深度,有利于更加充分发挥市场在资源配置中的决定性作用,保障资本市场有效运行,保障投资者合法权益。

审计机构作为信息披露中的重要一环,信息披露监管模式调整,不仅深刻影响着公司治理行为,对审计行为也有着深刻的影响。一方面分行业信息披露要求披露公司的经营和运作风险,更加全面的揭示公司的经营状况,此举有利于降低管理者与审计师的信息不对称,对出具审计报告具有很大的参考价值;另一方面,当下所使用的风险导向审计,要求注册会计师出具审计意见时非常关注相关的各种风险,交易所对信息披露监管的强化也必然会增强审计师的风险感知,从而影响审计意见,那么分行业信息披露监管的实施究竟如何影响审计意见的出具呢?

本文选取上证A 股公司为样本实证检验了分行业信息披露监管对审计意见的影响。研究发现,分行业信息披露监管会降低审计师出具标准无保留审计意见的概率。此外,本文还通过考虑行业间差异等方式进行了稳健性检验,结论依然成立。

本文的主要贡献在于:第一,首次从审计意见的视角,考察分行业信息披露监管的影响,补充了现有文献的观点,为分行业信息披露监管的实施后果提供了理论依据,同时也为审计师开展工作提供了思路。第二,丰富分行业信息披露监管政策的经济后果研究,突出我国政策性监管制度对审计行为带来的重要影响,丰富了审计意见的影响因素研究,为实现监管现代化做出贡献。第三,在实践层面,本文研究表明,会计师事务所可通过利用分行业信息披露要求披露的经营和运作风险,提高审计工作的质量和效率。

2 文献综述

2.1 分行业信息披露监管的经济后果研究

行业信息披露监管实施后,我国学者从其对信息披露、市场反应和审计等多方面对其经济后果进行了研究,从信息披露看,分行业信息披露监管提高了公司会计信息稳健性、会计信息可比性(林钟高和李文灿,2021)[1]和盈余信息质量((赵玲和黄昊,2022)[2];从市场反应方面看,分行业信息披露政策有助于增加股价的信息含量(朱杨阳和林钟高,2022)[3],从而降低股票崩盘风险(赵玲和黄昊,2022)[4];从审计方面看,分行业信息披露政策的实施显著提升了对高质量审计服务的需求(赵玲和黄昊,2022)[5],公司会更倾向于选择具有审计专长的事务所来进行审计。

2.2 审计意见的影响因素研究

在目前风险导向审计的大背景下,审计师出具审计意见时不仅要考虑公司年报真实性与公允性,还要考虑来自内外部的各种风险。现有文献主要从公司特征、事务所和外部监管三个方面研究了审计意见的影响因素。从公司特征来看,具有高风险的机会主义盈余管理行为和治理结构不完善等特征的公司更可能被出具非标准审计意见(宋志琼,2019)[6]。从事务所方面来看,异常审计收费(张红玲,2017)[7]、审计师变更(黄承浩和段婷婷,2022)[8]都会对审计意见产生显著影响,从外部监管来看,证监会等机构的处罚会对审计师产生警示作用,导致审计师执业时更加谨慎,媒体报道(余玉苗等,2012)[9]和行政处罚(李莫愁和任婧,2017)[10]都会对审计意见的出具产生影响。

与本文研究最密切的是外部监管坏境的变化和公司特征对审计决策的影响,在外部监管方面,媒体负面报道、年报问询函都会影响审计师对公司的风险评估,增大出具非标意见的概率;在公司特质方面,较高的盈余质量和更高效的内部质量都有助于提高审计师出具标准无保留审计意见的概率。目前尚未有文献研究分行业信息披露监管对于审计意见的影响。

3 理论分析与假设推导

一方面,法律不完备理论认为,在法律尚不完善的情况下,引入监管机构能够对市场违规行为进行约束。分行业信息披露监管模式从“辖区监管”转变为“行业监管”,使监管人员可以对经营、业务、财务等方面进行横向比较,切实提高了信息披露监管效能。首先,按照监管要求,公司披露的经营风险将会增多,以至于审计师发表的审计意见将会更加严格,出具与公司风险相匹配的审计意见,上市公司获得非标审计意见的概率越大(林钟高和杨雨馨,2019)[11];其次,自推行分行业监管后,交易所加大对年报中行业经营信息的监管力度,公司层面的特定信息增加,有效提升了外部信息使用者对公司管理层机会主义行为的识别(赵玲和黄昊,2022)[2],使得投资者更容易识别公司隐藏的坏消息,明显增加了注册会计师感知到的审计风险水平(王旭光,2017)[12],导致其决策判断更加谨慎,从而导致审计师更倾向于发表非标审计意见,以避免审计失败。

另一方面,首先分行业信息披露监管有助于提高公司信息透明度,有效改善公司治理环境(林钟高和李文灿,2021)[1],抑制了管理层的机会主义操纵行为,提升了企业的盈余信息含量,加强了企业信息的透明度和真实性;与此同时,分行业信息披露政策的实施也更有利于分析师预测,其对公司信息的预测不仅可以降低审计师和管理者之间的信息不对称,还可以起到外部监督作用,从而有利于审计师对企业形成低风险认知,提高公司的内部控制,降低出具非标审计意见的概率。

基于以上分析,本文提出以下竞争性假设。

假设H1a:分行业信息披露监管后,审计师发表非标审计意见的概率会提高。

假设H1b:分行业信息披露监管后,审计师发表非标审计意见的概率会降低。

4 研究设计

4.1 样本选择与数据来源

本文以2009-2019 年上交所A 股上市公司为研究对象,相关财务数据均来自CSMAR 数据库,剔除金融类行业上市公司、ST 和*ST 上市公司及有关数据缺失的样本,同时对所有连续型变量进行缩尾处理。

4.2 变量定义

其他变量定义说明如下:

4.2.1 被解释变量

审计意见(AQ)。参考王瑶等(2022)[13]的研究,若上市公司当期财务报表被审计师出具标准无保留审计意见,将其赋值为1,其他为0。

4.2.2 解释变量

解释变量是“是否遵守行业信息披露指引”(POST)和“是否属于重点监管行业”(Treat)的交互项。参考林钟高和李文灿(2021)[1]的研究,因上交所于2015 年正式调整信息披露监管模式,故虚拟变量POST,2015 年前取0,否则取1,且将证监会选取的19 个重点监管行业设为处理组,取值为1,否则为0。

4.2.3 控制变量

本文借鉴王瑶等(2023)[13]的研究,选择了公司规模(Size,期末总资产取对数)、资产负债率(Lev,期末负债总额与期末资产总额的比值)、资产报酬率(Roa,净利润与期末总资产的比值)、是否亏损(Loss,年末净利润小于0 时取值为1,否则为0)、第一大股东持股比例(Top1)、董事会规模(Board,董事会人数)、独立董事比例(Id,独立董事人数/董事会人数)、两职合一(Dual,董事长与总经理同为一人时取值为1,否则为0)、产权性质(Soe,国有企业取值为1,否则为0)和事务所规模(Big4,若为国际“四大”,取值为1,否则为0)作为控制变量。各主要变量的具体描述详见表1。

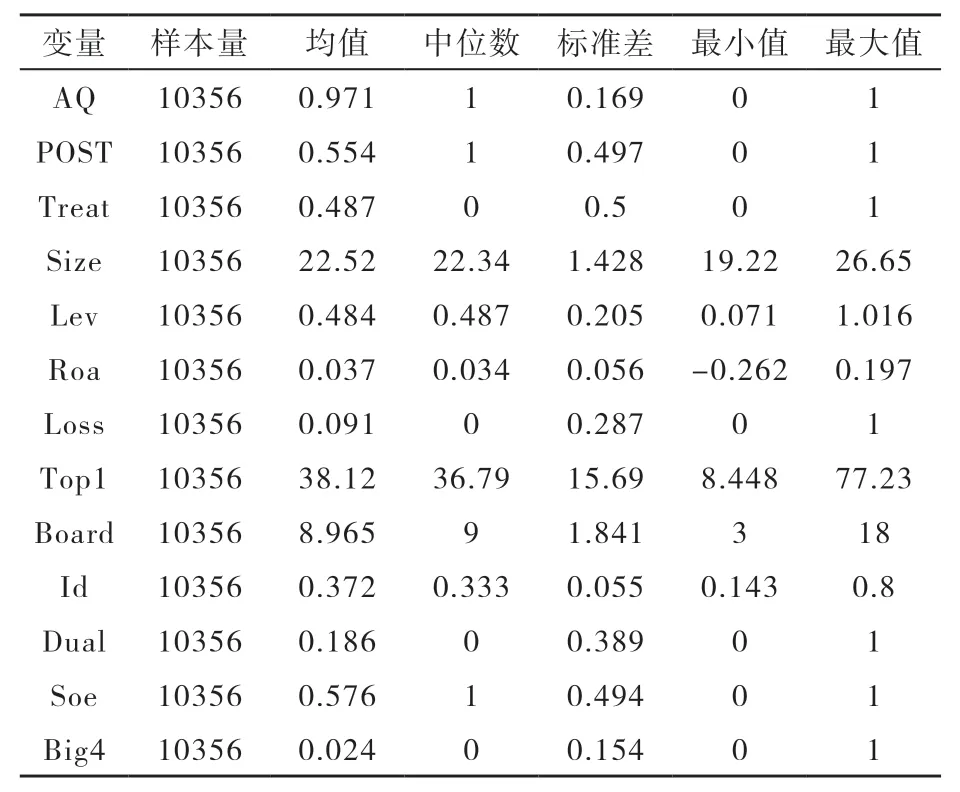

表1 描述性统计

4.2.4 模型设定

为验证假设,本文设计如下模型

5 实证检验与结果分析

5.1 描述性统计与相关性分析

表1 报告了本文变量的描述性统计结果。结果显示,审计意见AQ 的平均值为0.971,说明样本中97.1%的企业被出具了标准无保留审计意见,分行业监管(POST)的均值是0.554,一半样本取自实施分行业信息披露监管后,有利于比较实施该政策的前后差异,其他控制变量的结果基本合理。

5.2 多元回归分析

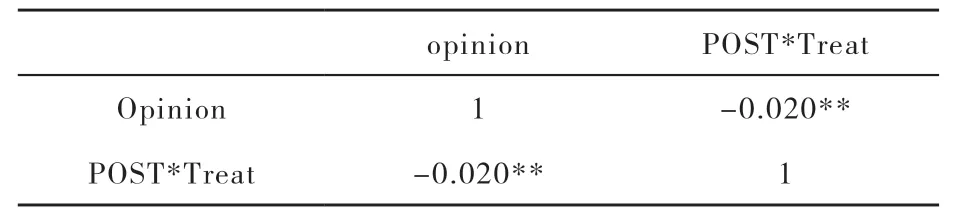

表2 报告了对本文主要变量进行Pearson 相关性分析的结果,分行业信息披露监管和标准无保留意见呈现显著的负相关关系,初步验证了假设H1a。

表2 主要变量的相关系数

表3 展示了分行业监管对审计意见类型的回归结果,分行业监管与重点监管的交乘项(POST*Treat)的系数为0.0152,在5%的水平上显著为负,说明分行业信息披露监管实施后,审计师发表非标审计意见的概率会提高,假设H1a 成立。

表3 分行业信息披露与审计意见类型

6 稳健性检验

6.1 考虑行业间差异

不同行业分行业信息披露监管的要求不同,考虑不同行业间分行业信息披露要求的差异,剔除其他行业,只对制造业公司进行多元回归分析,如表4 列(1)所示,结果不变。

表4 稳健性检验

6.2 滞后解释变量

考虑到分行业信息披露政策的实施可能存在滞后现象,本文将解释变量POST*Treat 滞后一期重新进行回归,如表4 列(2)所示,结果显著。

6.3 PSM 倾向得分匹配法

采用核匹配的方法寻找资产规模(Size)、杠杆率(Lev)、资产收益率(Roa)等最接近的公司作为控制组样本。经过匹配后这些指标在实验组与控制组之间不存在显著差异,说明选择核匹配法进行PSM 的效果较好。使用匹配后的样本进行回归,如表4 列(3)所示,显著仍显著为负。

7 结论

本文选取2009-2019 年上证A 股公司作为研究对象,通过实证方法对分行业信息监管政策如何影响审计师出具的审计意见类型进行了研究。结果显示,分行业信息披露监管后,审计师发表非标审计意见的概率会提高。这证明,伴随着对上市公司信息监管的加强,会增加审计师对外在风险的感知,进而更倾向于出具非标审计意见。