数字普惠金融对城乡收入差距的影响研究

2023-01-28杨雨晨

□杨雨晨

(西南民族大学经济学院,四川 成都 610041)

城乡收入差距一直以来是国内外学者广泛关注的话题,研究其影响因素成为近年来学术研究的重点。“十三五”期间,脱贫攻坚取得重大成就,全国共5 575 万农村贫困人口实现脱贫,可是与城市居民相比,农村居民的收入还普遍处于较低水平,且增长速度较为缓慢,城乡经济发展不均衡现象仍然较为突出。如何缩小城乡收入差距,促进城乡经济均衡发展,是中国社会发展过程中需要关注的重点[1]。

根据《2019 年数字普惠金融发展白皮书》的定义,数字普惠金融是一种新的金融服务方式,其鲜明特征在于数字普惠金融所提供的数字金融服务能促进普惠金融的发展。同时,数字普惠金融具有覆盖区域广、服务成本低、服务对象普遍等鲜明特点。基于此,数字普惠金融对于促进地区经济发展、缩小城乡发展差距等方面均具有积极影响。

本研究以2010—2020 年全国31 个省(自治区、直辖市)为样本,从理论层面分析数字金融与城乡收入差距之间的相关关系,提出研究假设,依据北京大学数字普惠金融指数以及以泰尔指数测度的城乡收入差距,进行豪斯曼检验,确定构建随机效应模型或固定效用模型进行实证分析。

本研究的主要边际贡献在于:研究涉及的相关领域为数字普惠金融发展和城乡收入差距,对丰富数字普惠金融相关理论具有一定价值,同时对收入差距相关机制分析具有一定意义;将分析模型化通过建立实证模型,运用数据分析数字普惠金融发展与收入差距之间的相关关系,为城乡收入差距相关研究提供新的研究思路。

1 文献综述

1.1 关于金融发展与收入分配的相关理论

金融发展与收入分配差距的相关理论有3 种主要观点,分别为传统理论、线性相关关系理论和非线性相关关系理论[2]。

传统理论认同金融发展会促进经济的增长。线性理论则证明金融发展与收入分配差距之间存在线性关系。部分观点认为金融发展与收入差距的缩小存在正向关系,有学者通过“两部门模型”“三部门模型”分析得出结论,随着地区金融的发展,相应的体系建设会更加完善,贫富差距也会逐渐缩小[3]。有观点认为金融发展会扩大收入差距,通过对中国1980—2000 年的数据建立实证模型分析发现,在当时的历史背景下,金融发展会产生门槛效应,收入差距会增大[4]。

很多学者认为金融发展与收入差距之间存在非线性关系,认为二者之间存在倒“U”形关系,由此提出了金融发展与居民收入的倒“U”型理论[5]。有学者通过研究中国的县域数据认为,金融发展初期金融排斥降低收入差距扩大,随着金融的发展,到末期城乡收入差距随金融排斥降低而缩小[6]。

1.2 数字普惠金融与城乡收入差距

近年来,数字金融在我国发展迅速,数字普惠金融通过更方便、更快捷、更低成本的金融服务,实现对更广泛区域和更多人口的覆盖,对城乡收入差距产生影响[7]。

现有文献大多从微观角度出发,探讨数字金融发展与地区经济增长之间的关系。有学者认为数字金融发展对地区经济具有促进作用。钱海章等(2020)[8]对我国31 个省(自治区、直辖市)1984—2019 年的数据进行分析,证明中国数字金融发展对经济增长有积极作用。另有观点认为,数字金融的发展会在一定程度上加大收入差距。王修华和赵亚雄(2020)[9]从数字金融的覆盖广度和使用深度进行考察,发现数字金融整体的马太效应明显,即数字金融会在一定程度上导致社会的两极分化问题,使贫困者更加贫困。

综上,本研究提出假设:数字金融作为金融服务手段的一种形式,其发展对缩小城乡收入差距存在一定的积极作用。

2 研究设计与变量描述

2.1 研究设计

建立数字普惠金融与县域经济发展之间的关系。Gapit表示i省t年的城乡收入差距水平,i省t年的数字普惠金融发展水平用dfit表示,关于数字普惠金融与地区城乡收入差距的关系,建立双向固定效应模型如下。

式中:λt为时间固定效应,μt为地区固定效应,Xit为其他控制变量,εt为随机扰动项,β表示数字普惠金融发展对城乡收入差距的影响系数。

除了分析数字普惠金融发展对城乡收入差距的综合影响外,也探讨了数字普惠金融不同子维度对收入差距的影响,构建模型如下。

式中:df1it、df2it、df3it分别表示i县域t年的数字普惠金融覆盖广度、使用深度以及数字支持服务程度。

2.2 变量描述

2.2.1 相关变量

一是被解释变量。地区城乡收入差距(Gap):在综合考虑人口因素的影响下,为了更好地刻画城乡收入差距水平,本研究构建了全国31 省(自治区、直辖市)的城乡收入的泰尔指数,计算公式如下。

式中:Ti表示i省的城乡收入泰尔指数;Y1表示城镇家庭人均可支配收入(元);Y2表示农村家庭人均可支配收入(元);Y表示二者之和;P1表示城镇人口数量;P2表示农村人口数量;P表示省份总人口数。

二是解释变量。数字金融发展指数(df):研究采用北京大学的数字普惠金融发展指数,考虑均衡性、综合性、连续性、可比性等原则,从互联网金融的使用深度、覆盖广度和数字支持服务程度3 个维度构建,该指标较为客观、全面地反映数字普惠金融的实际发展状况。覆盖广度(df1):该指标包括互联网支付账号数量,以及对应账号所绑定的银行账户数量,账户覆盖率是刻画该指标的主要变量。使用深度(df2):使用互联网金融服务的情况是刻画数字普惠金融使用深度的主要指标,该变量中包括金融服务类型与实际使用情况两个方面。数字支持服务程度(df3):该指标主要通过两个角度进行刻画,分别是数字金融服务的便利性以及数字金融服务的成本。

三是控制变量。为了更精准地刻画数字普惠金融和收入差距之间的关系,研究综合考虑了其他会影响城乡收入差距的因素,模型中加入了其他对城乡收入差距可能产生影响的控制变量,分别为衡量地区经济发展水平的gdp、衡量地区金融发展情况的地区年末金融机构各项贷款余额的fe、刻画地区政府行为的政府公共财政支出ge、衡量地区经济开放水平的地区年度进出口总额ie。为削弱异方差影响,对上述变量均做对数化处理。此外,控制变量中还包括地区城镇化率v。

2.2.2 变量的描述性分析

针对上述各变量进行描述性统计结果显示,根据对310 个观测值进行测算,核心解释变量均存在较大跨度,其中,31 个省(自治区、直辖市)2011—2020 年的数字金融发展水平(df)跨度较广,集中于16.22~431.93,其均值为216.24,标准差为97.03。同样,数字普惠金融3 个子维度,即数字金融覆盖广度(df1)、使用深度(df2)以及数字支持服务程度(df3)也存在较大差距,特别是数字金融使用深度(df2)集中在1.96~908.20,标准差为104.52,呈现出较大差距。存在较大差异的原因可能在于受地区基础设施建设、经济发展水平、政策扶持[10]。

2.3 数据来源

本研究的解释变量df、df1、df2和df3均来自于由北京大学数字金融研究中心和蚂蚁金服集团及全国的统计年鉴。

3 实证分析

3.1 实证检验

本模型运用面板数据,首先对两个模型进行豪斯曼检验。针对模型(1),结果显示Prob>chi2=0.035 2,可以在5%的显著性水平下拒绝原假设,模型使用固定效应模型。针对模型(2),豪斯曼检验结果为Prob>chi2=0.018 8,同样可以在5%的显著性水平下拒绝原假设,使用固定效应模型。

3.2 实证结果

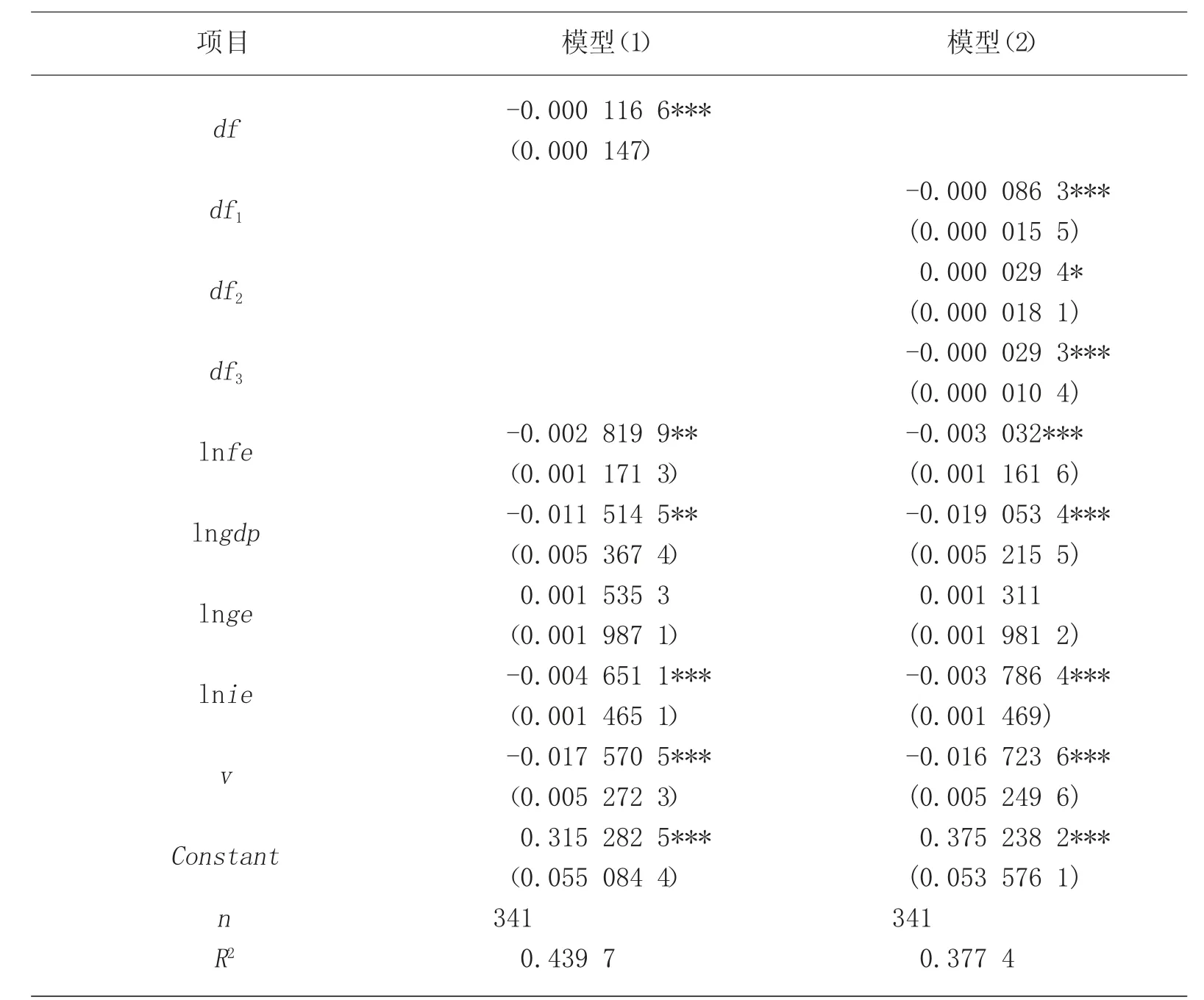

运用软件Stata16.0 进行实证分析,结果见表1。对模型(1)的分析结果显示,在控制其他变量的前提下,通过固定效应模型分析,显著性水平为1%时,数字普惠金融发展指数每增加1 个单位,城乡收入泰尔指数减少0.011 7%,为消除异方差影响,报告其稳健标准误为0.000 147,并且在1%的统计水平下显著,表明数字普惠金融的发展对于缩小城乡收入具有积极作用。

由表1 可知模型(2)的实证结果,在控制其他变量的前提下,从数字普惠金融覆盖广度这一维度看,数字金融覆盖广度与城乡收入泰尔指数之间呈现反向相关关系,但影响程度较小,数字普惠金融发展覆盖广度每增加1 个单位,会导致城乡收入泰尔指数下降0.008 6%,在1%的统计水平下显著;对于数字金融使用深度这一维度,数字金融使用深度与城乡收入差距之间存在正向相关关系,使用深度每增加1 个单位,会导致城乡收入泰尔指数增加0.002 9%,该影响在10%的统计水平下显著,表明随着数字金融使用深度水平的提高,城乡收入差距会在一定程度上增大,造成这样结果的原因可能是随着数字普惠金融向纵深推广,会导致一定程度的收入马太效应;对于数字支持服务程度这一维度而言,数字支持服务程度与城乡收入差距水平存在反向关系,数字支持服务程度每增加1 个单位,会导致城乡收入泰尔指数减少0.002 9%,该影响在1%的统计性水平下显著,这意味着互联网金融服务越便利,金融服务需求就越多,对缩小城乡收入产生促进作用。

表1 实证分析结果

此外,对于其他解释变量,地区财政支持力度(fe)、地区经济发展水平(gdp)、地区开放水平(ie),以及城市化率(v)的提高均会对城乡收入差距缩小产生显著的促进作用。地区金融发展水平虽然对缩小城乡收入差距具没有积极作用,但该影响不显著。

4 结论与政策建议

数字普惠金融作为金融服务的一种创新形式,其发展对缩小城乡收入差距具有积极作用。本研究针对全国31 个省(自治区、直辖市)2010—2020 年的面板数据进行豪斯曼检验后,使用固定效应模型对数据进行实证检验[11]。

实证结果表明:数字普惠金融的发展会缩小城乡收入差距;其3 个子维度对于缩小城乡收入差距的作用存在差异,数字普惠金融覆盖广度和数字化支持程度对城乡收入的缩小有积极作用,数字金融使用深度对缩小城乡收入差距的作用不明显[12-13]。

针对以上结论,提出以下建议。一是因地制宜发展数字金融。针对经济欠发达的地区而言,要利用好自身的区位优势,发展适合当地经济基础的数字金融形式,引进数字助农、数字扶贫等新模式,发展地区经济。二是加强基础设施建设。加强金融基础设施建设,完善金融服务,丰富居民参与金融的渠道,为发展数字金融提供较为良好的金融环境。完善数字服务,加强通信、网络等基础设施建设,为数字金融发展提供良好的物质基础。三是合理制定相关政策,建立健全新型治理体系。政府应制定合理政策,促进数字金融发展,以此推动地区经济增长。鼓励本土企业利用数字金融拓宽融资渠道、推广特色产品。加强对数字金融的宣传科普活动,丰富居民金融生活,为居民的生产生活提供更多便利。