国企价值重估投资主线

2023-01-16魏伟

魏伟

建设中国特色现代资本市场需要加快推动资本市场改革,而提升上市公司质量则是资本市场改革过程中必不可少的重要环节。

近期,中国证监会出台《推动提高上市公司质量三年行动方案(2022-2025)》,隨后沪深交易所分别制定各自的提高上市公司质量三年行动计划,意味着资本市场改革的重点从注册制改革逐渐过渡到提升上市公司质量。同时,上交所还针对央企制定了《中央企业综合服务三年行动计划》,旨在进一步提升市场对于央企的认可度,引导央企估值回归合理水平。

产业特色

国企央企是保障中国经济平稳转型的重要力量。

在阐述中国特色现代资本市场的过程中,易会满主席强调了国企在国民经济中的重要支柱地位,以及国企上市公司的估值问题,提出“上市公司尤其是国有上市公司,一方面要‘练好内功,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义。”

可以看到,近年来中国对于国企央企的政策引导也在加码。

首先是2020年出台了《国企改革三年行动方案(2020-2022年)》,提出“做强做优做大国有资本和国有企业”,提出了五个方面的目标和八个方面的重点任务,主要强调发挥国企在国家关键领域的作用;其次是2022年5月发布《提高央企控股上市公司质量工作方案》,对如何提升央企质量作出了相对具体的要求,其中提到“通过资产重组、股权置换等多种方式,加大专业化整合力度,推动更多优质资源向上市公司汇聚”“提高信息披露质量”“探索建立健全ESG体系”“增进上市公司市场认同和价值实现”等。

此次易会满主席的讲话和上交所出台的《中央企业综合服务三年行动计划》也是上述政策方向的延续,预示着政策步入加快落地的阶段。

在当前时间点再度强调国企在资本市场中的重要性主要源于以下四方面环境因素:

第一,国企对中国经济的贡献度较大,在经济转型中有压舱石的作用。截至2020年,中国国有企业数量占全国企业数量的占比仅为1.2%,但是对经济的贡献度较高,2020年全国工业企业资产总额为130.4万亿元,其中国企资产占比为38.4%,营业收入占比达到25.8%,利润总额占比达到22.4%。2021年国企上缴税收总额占比达到30.6%。

国企在新兴产业转型和投资方面也发挥了积极作用,2022年6月,国务院国资委表示国资国企持续深化传统产业转型,包括技术改造优供给、开展国有企业数字化转型行动计划、大力推进传统产业绿色转型等;同时国企也在持续加大新兴产业布局,对新兴产业的投资规模从2017年不足7000亿元到2021年超过1.3万亿元,年均增速超过20%。

第二,国企在关系国家安全、国家经济命脉的行业中占比高。2018年以来全球的政治经济与社会格局走向进一步的分化,2022年以来的俄乌冲突、欧洲能源危机、美国对中国半导体等领域的制裁均预示着我们正在面临一个愈加动荡不安的外部环境,在此背景下国家安全的重要性显著提升。习近平总书记在二十大报告中也指出“要推进国家安全体系和能力现代化,坚决维护国家安全和社会稳定”。而国企在能源、上游工业品、航空航天、金融等国家安全产业中的占比较高,承担更多国家安全方面的责任,未来会受到更多重视。

第三,资本市场需要重视多元化的经济发展。易会满主席在讲话中提到“坚持两个毫不动摇,支持各种所有制经济利用资本市场发展壮大”。2019年资本市场改革以来,支持科技创新的能力明显提升,电子、机械设备、医药生物、电力设备、计算机等新兴产业企业在上市公司中的数量和市值占比不断扩大,民企数量占比从2018年末的60.4%上升到2022年12月的63.4%,市值占比从30.4%上升至39.4%。

第四,延续国企改革三年行动计划强调自主可控的思路。

2022年是三年行动计划的收官之年,5月《提高央企控股上市公司工作质量》的文件和二十大报告均强调“做强做优做大国有资本和国有企业”,在当前时间点再次强调国企在国民经济的作用和在资本市场中的估值问题,也是延续三年以来国企改革强调自主可控和国家安全的思路。

从当前A股市场的情况来看,国企具有大市值、高分红、低估值的特征,结合当前国企战略地位提升的趋势来看,未来国企估值有望回归合理水平。

第一,国企在A股中的市值占比达到近一半。截至2022年12月9日,国企、央企数量占全部A股的比重分别为26.6%和8.7%,但是市值占比分别达到47.9%和27.7%,在A股市场中占有举足轻重的地位,A股市值排名前十的公司中,有八家为国企。从国企的行业分布来看,A股国企集中在机械设备、基础化工、公用事业、交通运输和建筑装饰等基建相关行业。

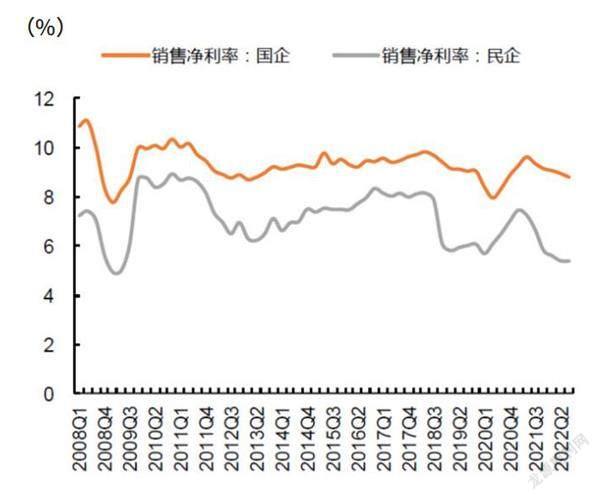

图1:国企销售净利率常年高于民企

资料来源:Wind,平安证券研究所

图2:国企股息率高于民企

资料来源:Wind,平安证券研究所

第二,国企盈利稳健,分红水平较高。从盈利情况来看,国企的ROE弹性不如民企但是更稳健,2019年以来,国企的ROE在大多数阶段高于民企;国企的销售净利率长期高于民企。从分红水平来看,2010年以来国企股息率均值为2.4%,高于民企的1.0%。

第三,国企估值位于十年以来28%的较低分位,横向对比来看具有估值优势。从PE_TTM来看,中证国企指数估值位于十年以来28%的较低水平,绝对估值长期低于民企。横向对比来看,A股国企占比较大的金融、能源、房地产等行业目前的估值低于美股。

制度特色

首先,中国资本市场制度设计在借鉴发达市场实践经验的同时,也因地适宜作出相应调整。

一是注册制坚持放管结合。易会满主席在讲话中提到“从中国国情出发,坚持放管结合,加强事中事后监管,绝不是一放了之。比如,加强审核注册质量把关,统筹一二级市场适度平衡,强化拟上市企业股东信息披露穿透核查等”。

从IPO过会率和审核时长也可以看出,2019年-2020年IPO过会率较之前显著抬升,但是2021-2022年过会率再度下降,IPO审核周期也从2019年的122天延长至2022年的354天,显示监管对于注册制后IPO公司的质量仍有把控。

二是在投资者保护方面,建立中国特色的证券集体诉讼制度,既借鉴境外有益经验,又结合国情对防止滥诉作出制度安排。中国集体诉讼制度以投资者保护机构作为原告代表,通过维权组织来发动对于证券违法行为的诉讼,投资者无需预付案件受理费。

与美国律师主导的集团诉讼相比较,以投资者保护机构为抓手的诉讼制度有两方面优势,一是投资者保护机构公益性足以有效避免集团诉讼普遍存在的滥诉问题,二是投资者保护机构可以更好地协调其与其他执法资源之间的关系,尤其有利于和政府监管、市场约束等执法机制的协同发展,既弥补现有的执法机制之不足,也避免执法资源的浪费。

三是在风险防控方面有效维持市场的平稳运行。例如在A股设置涨跌幅限制;实行账户实名制,建立了直接持有的账户体系,加强对资金的穿透监管;期货市场在面对国际大宗商品价格大幅波动时能够有效应对等。

但是在部分制度建设方面,中国还需要向发达市场看齐。

一是投资者结构呈现“散户化”现象,个人投资者交易占比仍在60%左右,未来仍然需要引导机构投资者把握市场定价权,加强独立的专业判断和研究能力,同时引导散户投资者培养价值投资的理念。

二是需要进一步加强信息披露、退市制度的落实,这也是提升上市公司质量的制度要求。

中国本轮资本市场改革自2019年科创板注册制改革以来已历时三年,三年期间改革的重点在注册制改革和基础制度的搭建,如今注册制运行已较为成熟,创新制度的搭建逐步完善,资本市场改革的重心开始逐渐向提升上市公司质量转移。

回顾三年多的改革成果:第一,注册制实施后A股IPO规模快速增长,定价趋于市场化,新兴产业占比抬升。目前A股上市公司已经超过5000家,市值超过90万亿元。从A股市场整体结构来看,电子、医药生物、电力设备、国防军工等高端制造行业上市公司数量占比较2018年末显著抬升,显示资本市场对于高新技术企业支持力度加大。

第二,在提升上市公司質量方面也进行了制度的完善。一是退市制度落地以配合注册制改革,在旧规的基础上完善退市指标,简化退市流程,2021年以来A股退市数量逐年增长,2021年全年退市共计20家,2022年截至12月9日退市共计46家。二是进一步明确板块定位,实现不同板块间的差异化发展,科创板聚焦硬科技,创业板定位于“三创四新”,北交所定位于中小企业。

在此背景下,上市公司质量有明显提升。一是上市公司业绩维持稳定。A股上市公司2019年-2021年三年的净利润增速和营收增速平均值分别为8.5%和9.8%,即便在2020年疫情的冲击下依旧维持净利润的正增长,其中,创业板和科创板三年净利润增速平均值分别高达49.0%和27.6%。

二是研发强度逐年上升,2021年全部A股研发强度为2.5%,较2019年上升0.3pct;科创板研发强度为10.1%,较2019年上升2.9pct,体现出硬科技企业高研发特质。

三是风险化解取得积极成效,根据沪深交易所披露的数据,上交所控股股东及其一致行动人质押比例超过80%的高比例质押公司数量压降至51家,较高峰期净减少155家,质押待偿还余额和质押总市值分别较高峰期下降2800亿元和6600亿元,分别下降27%和34%;深市高比例质押公司家数较峰值减少2/3,完成资金占用、违规担保整改超过1000亿元。

虽然资本市场改革以来上市公司质量有所提升,但是仍有很大的提升空间,此次《推动提高上市公司质量三年行动方案(2022-2025)》出台意味着提升上市公司质量的举措将加快落地,但同时我们也需要认识到提升上市公司质量是一个长期的过程。展望未来政策,提升上市公司质量可能主要从以下几个方面入手:

第一,进一步提升科技创新能力,鼓励新兴产业企业并购重组。沪深交易所在提升上市公司质量三年行动计划中均提到“研究提升并购重组、股权激励、再融资的制度灵活性,支持公司依托科创板持续提升科技创新能力”“研究完善股权激励、再融资、并购重组制度机制,引导资金投向符合国家战略需要和产业政策导向的领域,支持上市公司聚焦主业、做优做强、稳健发展”。

第二,提高上市公司信息披露质量。一是保证信息披露质量的透明度、准确性和可理解性;二是研究制定经济转型重点领域的信息披露指引,深交所明确指出“研究制定先进制造、数字经济、绿色低碳等重点领域专项信息披露指引”,上交所也表示将“研究制定符合上市公司实际的ESG信息披露制度”。

第三,加大退市制度的实施力度。退市新规实施以来A股退市数量虽有上升,但整体退市率与发达国家仍有差距,距离形成优胜劣汰的市场生态仍有较大提升空间,未来退市制度的实施可能会更加严格,易会满主席在讲话中也提到“尤其是在退市改革中,我们坚持‘应退尽退,拓宽多元退出渠道,努力做到既要‘退得下、又要‘退得稳,促进市场优胜劣汰。”

三条主线

资本市场助力经济转型的重要性进一步抬升,中国特色估值体系值得高度重视,国企价值有望迎来重估,建议关注国企央企的三条投资主线。

第一,企业性质方面,国企央企将在未来经济转型中扮演重要角色,信息披露要求也会进一步清晰,结合当前的宏观环境和易会满主席的表态,我们认为国企整体估值有望迎来重塑,从上交所发布的《中央企业综合服务三年行动计划》来看,央企将最先受益。

第二,产业性质方面,安全与科技产业链重要性进一步抬升。安全方面,建议关注具有国家安全属性的国企央企,如国防军工、半导体、信创等国产替代概念的高端制造板块,以及能源,农产品等涉及民生的资源品板块;科技产业链方面,科技属性的国企央企有望进一步推动产业升级,另外,在全面注册制的预期下,国企重组整合推动优质资产上市的预期也在升温,上交所也在《计划》中明确表示“服务助推央企进行专业化整合。配合国务院国资委开展央企专业化整合,为央企整合提供更多工具和通道,推动打造一批旗舰型央企上市公司”,关注国企央企并购重组和分拆上市的机会。

第三,在提高上市公司质量的背景下,加大对投资者的回报力度也是大方向,建议关注分红比例有望进一步提高的国企。2019年以来国企股息率中位数逐年提升,从2019年的1.1%升至2021年的1.3%;市值较大的国企股息率相对更高,市值排名前15的国企2019-2021年股息率平均值的中位数达到4.8%。