数字经济与产业结构清洁化

2023-01-16张红伟罗晓慧陈小辉

张红伟 罗晓慧 陈小辉

(1.四川大学经济学院,四川 成都 610054;2.宜宾学院经济与工商管理学部,四川 宜宾 644000)

一、引言

2022年1月,习近平总书记在主持中共中央政治局第三十六次集体学习时指出,“实现碳达峰碳中和,是贯彻新发展理念、构建新发展格局、推动高质量发展的内在要求”。中国环境问题与产业结构密切相关(刘锡良和文书洋,2019)[34],推动产业结构由偏污染型向偏清洁型调整,提升产业结构清洁化水平,是实现绿色发展的关键。同月,习近平总书记在《求是》杂志上发表署名文章《不断做强做优做大我国数字经济》,明确指出“发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择”。以新科技革命、新产业变革的外力推动产业结构转型正逢其时(白雪洁等,2021)[10]。因此,如何紧抓数字经济带来的重大发展机遇,为产业结构清洁化提供强劲动能,是当前中国经济发展的重要议题。在此背景下,研究数字经济对产业结构清洁化的作用机理,对我国数字经济与绿色经济融合发展有着深刻的理论意义与现实意义。

在数字经济、产业结构清洁化等方面,国内外学者已进行了广泛的探索。关于数字经济,研究主要集中于:(1)数字经济发展水平测度。主要有两种思路,第一种是在测算数字经济各部分对应增加值的基础上,确立数字经济规模(许宪春和张美慧,2020;蔡跃洲和牛新星,2021)[57][11];第二种则是采用多个指标,在省级层面或者城市层面测算中国数字经济发展指数(赵涛等,2020;陈小辉和张红伟,2021)[65][13]。(2)数字经济的经济效应。主要从三个方面展开:宏观层面,数字经济的发展有助于实现资源有效配置、优化社会总生产过程(Bressanelli et al.,2018;续继和唐琦,2019;李辉,2020)[3][56][30],是经济高质量发展的新引擎;中观层面,数字经济创造新产业新业态、赋能传统产业升级(Koch and Windsperger,2017;任保平,2020;邓达等,2021)[6][36][15],是产业结构优化升级的新动能;微观层面,数字经济催生新微观企业、促进企业数字化转型(Quinton et al.,2016;任保平,2020)[7][36],是企业竞争力提升的新动力。

关于产业结构清洁化,研究主要集中于:(1)产业结构清洁化水平测度。有的文献采用单位GDP能耗、单位GDP废气排放量等指标,衡量产业结构绿色发展水平(何兴邦,2018)[22];有的文献通过衡量地区污染密集型产业的产品销售额、企业家数和就业总人数的相对水平来衡量地区产业结构的污染程度(沈坤荣等,2017)[38]。(2)产业结构清洁化的影响因素。现有文献从经济发展水平(后小仙等,2018)[27]、基础设施(沈静等,2012;何兴强等,2014)[37][23]、产业结构(许和连和邓玉萍,2012)[55]、城镇化水平(姚辉等,2020)[58]、环境治理水平(计志英等,2015;刘满凤和谢晗进,2016)[29][32]、外商直接投资(刘帅和张建清,2019)[33]等方面研究产业结构清洁化的影响因素。

总的来说,已有文献分别对数字经济的经济后果、产业结构清洁化的影响因素展开广泛研究,为本文提供了理论基础与文献参考。然而,尚未有研究考察数字经济对产业结构清洁化的影响,部分学者提出利用数字技术推动绿色金融发展(陈华和沈悦,2022)[12],但未展开深入分析。在当前数字经济作用不断凸显、绿色发展诉求日益突出的双重背景下,数字经济对产业结构影响的研究具有必要性与创新性。鉴于此,本文测算了2010―2019年省级产业结构清洁化指数,实证检验数字经济对产业结构清洁化的影响及其机理。

本文的创新点在于:第一,为实现产业结构清洁化提供新的依据。本文研究数字经济与产业结构清洁化之间的关系,在数字经济引领高质量发展的背景下,可为实现产业结构清洁化提供新的路径。第二,丰富数字经济后果的相关文献。本文尝试从财政分权、金融分权角度检验数字经济对产业结构清洁化的影响,有助于进一步丰富数字经济后果的相关研究。第三,研究方法较为新颖。本文利用CRITIC客观赋权法构建了产业结构清洁化水平指标,测算了2010―2019年中国省级产业结构清洁化指数,更加确切地反映我国产业结构清洁化情况,也为测度产业结构清洁化提供了新的方法。

二、理论分析与研究假设

财政分权和金融分权是经济分权的重要组成部分。财政分权反映政府间的财政关系,表现为政府间对于财政资源配置权的划分;金融分权反映政府与金融市场间的关系,表现为二者关于金融资源配置权的划分(毛捷等,2019;何德旭和苗文龙,2021;洪正和胡勇锋,2017)[35][20][26]。数字经济可以通过影响财政分权与金融分权的体制框架,调节财政资源及金融资源配置,影响产业结构清洁化水平。现有文献关于数字经济对财政分权、金融分权的作用展开了相关研究(张红伟等,2020;张红伟等,2021)[60][61]。本文试图从财政分权与金融分权的角度,分析数字经济对产业结构清洁化的作用机理。

(一)基于财政分权的机理分析

数字经济可以通过推动宏观经济发展、提升产业效率、提高企业利润来扩大税收收入,提高政府财政自给率,从而增强财政分权水平。第一,带动宏观经济发展。数字经济的发展优化、加速了社会总生产进程。在生产环节,数字技术作为关键要素投入生产,能够打通生产环节不同阶段的数据链,提高生产精准化(李辉,2020)[30];在分配与交换环节,数字经济通过降低供需双方的信息不对称性,实现精准匹配,推动分配与交换效率的提升(续继和唐琦,2019)[56];在消费环节,数字化的产品和服务能够满足消费者多样化的消费需求,推动消费升级(Bressanelli et al.,2018)[3],进而继续作用于生产环节。社会总生产进程的优化能够有效推动宏观经济发展,为税收增长奠定基础,有效涵养税源、夯实税基。第二,推动产业效率提升。数字经济不断打造新产业新业态(任保平,2020)[36],通过新产业的发展倒逼传统产业数字化转型(Quinton et al.,2016;邓达等,2021)[7][15],进一步推动数字产业与传统产业深度融合,进而促进产业结构优化,提升产业效率。产业效率的提高能够进一步扩大税收增长的税源和税基。第三,促进企业规模和企业利润扩大。数字经济催生新微观企业、促进企业数字化转型,并加强企业之间的联系,通过范围经济与规模经济的结合,扩大企业市场规模、增加企业利润。数字经济的发展形成企业新的盈利模式(任保平,2020)[36],从而扩大税收增长的税源与税基。此外,数字经济在催生新微观企业、促进企业数字化转型的同时,加大对相关人才的需求,增加劳动者就业机会(何宗樾和宋旭光,2020)[25],从而扩大劳动者收入,提高个人所得税的税源基础。

财政分权的强化有助于推动产业结构清洁化。财政分权赋予了地方政府更大的经济自由与政治自由,能够充分发挥信息优势与资源优势(Wallace,1985;Wallace,1999)[8][9],通过环保支出的减排效应、科技支出的创新效应、环境政策的引导效应,推动产业结构清洁化。第一,环保支出的减排效应。财政分权高的地区拥有强烈的环保意愿与充足的环保资金(后小仙等,2018)[27],地方政府将扩大环保支出,并通过环保支出引导社会资本进行环保投资(张平淡等,2012)[63],推进清洁型生产、降低能源强度、优化能源结构、减少污染排放,从而有效提高产业结构清洁化水平。第二,科技支出的创新效应。创新是支撑经济长期发展的重要驱动力(Freeman et al.,2002;王一鸣,2020)[4][49]。财政分权高的地区拥有强烈的创新偏好与创新激励(李政和杨思莹,2018)[31]。为了实现经济增长,地方政府会提高科技支出(李政和杨思莹,2018)[31],推动创新活动的外部性内部化、降低创新成本与风险、激励技术创新、提高要素利用率(吴非等,2021)[52],从而降低能源消耗、减少污染排放、提升清洁生产实力。第三,环境政策的引导效应。财政分权下,地方能够利用信息优势,自主决定本地环境标准(侯卓和黄家强,2019)[28],形成对中央环境保护政策的有效补充(张平淡,2018)[62]。在环境政策刺激下,社会生产要素由高污染部门向低污染部门转移(吴敏洁等,2019)[53],企业为维持持久竞争力,会加快产业结构升级(何慧爽,2015)[21],优化能源结构,最终实现低能耗、低污染、高产出发展。此外,合理的环境政策能够刺激技术创新(关海玲和武祯妮,2020)[18],创新收入能够抵补环保支出成本(郑石明,2019)[66],通过“创新补偿”效应,最终实现经济与环境的双赢。

(二)基于金融分权的机理分析

数字经济会降低地方政府可干预的金融资源,弱化地方政府的金融控制意愿。主要表现为:第一,减少地方政府可控制的传统体系内的金融资源。数字经济催生新金融科技公司,新金融科技公司凭借信息与技术优势(Bhasin and Rajesh,2021)[2],产生金融资源集聚效应(姚耀军和施丹燕,2017)[59],加速金融资源流动,扩展金融机构的资源边界,并加大金融资源需求方与供给方的紧密联系,形成对传统金融机构的全面竞争格局(宋敏等,2021)[41],挤压传统金融机构存款规模,抑制传统金融机构信贷规模(王静,2015)[45],减少地方政府可控制的金融资源。第二,限制地方政府对传统体系外金融资源的干预。金融科技具有较强的民营性质,在新金融科技公司中,民间资本占比显著,这些民间金融科技公司独立运营、独立决策,在金融科技企业迅速扩展并提高存贷款规模的同时,其存贷款业务不受地方政府干预(张红伟等,2020)[60],地方政府对金融资源的控制权受到冲击。第三,弱化地方政府金融控制的动力。地方政府干预金融部门的目的是获得充足的金融资源(何德旭和苗文龙,2016)[19],推动地方经济增长(洪正和胡勇锋,2017)[26]。数字经济通过倒逼传统金融机构改革升级(Bhasin and Rajesh,2021)[2],盘活金融资源存量(唐松等,2020)[43],提高金融效率(孙光林和蒋伟,2021)[42],为地方经济增长提供充足的物质资本积累,实现地方经济的快速增长。此时,地方政府通过干预金融资源促进经济增长的动力可能会下降。由此可见,数字经济发展带来的新金融科技公司的崛起,以及对传统金融机构的冲击,使得政府通过地方金融机构争夺金融资源的能力和意愿受到限制。

地方政府对金融资源控制的弱化有助于推动产业结构清洁化。在当前绿色政策背景下,地方政府主导的金融体系可能存在监管机制不完善的问题,从而导致企业存在“洗绿”“漂绿”等投机行为,产业结构清洁化受到阻碍(王馨和王营,2021)[48]。适当弱化地方政府对金融资源的控制,让市场充分发挥作用,有助于金融机构发挥“理性人效应”,进而有效推动产业结构清洁化。对于金融机构而言,关注产业发展、适度承担社会责任,符合自身长期利益(刘锡良和文书洋,2019;王书华等,2022)[34][46]。因此,金融机构作为理性经济人,会重视客户的环境标准,对融资企业进行融资前环保核查、融资后环保监督,确保资金的有效利用(王凤荣和王康仕,2018)[44],减少“洗绿”“漂绿”行为的可能性。此时,金融机构从自身利益出发,也更愿意给予清洁技术研发与升级更多资金支持,降低企业技术创新成本与风险,为企业技术改造与升级提供机会与动力(熊灵和齐绍洲,2016)[54]。企业技术改造与升级能够为地区转型发展清洁产业形成“技术知识蓄水池”,有效推动清洁技术取代污染技术、清洁产业取代污染产业的进程,实现产业结构清洁化。

综上,数字经济通过强化财政分权和弱化金融分权,可以推动产业结构清洁化。为此,本文提出以下研究假设:

H1:数字经济可以推动产业结构清洁化。

H2:数字经济通过强化财政分权,推动产业结构清洁化。

H3:数字经济通过弱化金融分权,推动产业结构清洁化。

三、研究设计

(一)样本选择与数据来源

本文选择2010―2019年全国30个省市(不含西藏及港澳台地区)的数据进行实证检验。关于数字经济发展水平,借鉴陈小辉等(2020)[14]的做法,采用CRITIC法构造省级数字经济发展水平指数。关于产业结构清洁化水平,从清洁能耗、清洁技术和清洁生产三个维度综合构建产业结构清洁化指数。煤炭消费量与能源消费总量数据来源于《中国能源统计年鉴》,R&D投入来源于《中国科技年鉴》,绿色专利来源于国家知识产权局,碳排放数据来源于CEADs数据库,企业数据来源于CSMAR数据库。其他数据均来源于国家统计局、CNRDS数据库和Wind数据库。为消除异常值的影响,本文对连续变量进行了上下1%的缩尾处理。

(二)模型设计和变量说明

1.模型设计

(1)H1的计量模型

为检验数字经济对产业结构清洁化的影响,本文构建如下模型进行检验:

其中,α0为截距项,αi为第i个省份的个体效应,θt为第t年的年度效应,εi,t为误差项。Xi,t表示后文所设计的控制变量。

被解释变量Cisi,t表示第i个省份第t年的产业结构清洁化水平。关键解释变量Digei,t表示第i个省份第t年的数字经济发展水平,η为其系数,若η显著为正,则说明数字经济可促进产业结构清洁化水平。

(2)H2和H3的计量模型

借鉴温忠麟和叶宝娟(2014)[51]提出的检验程序,设定以下模型进行机制检验:

其中,Mi,t为中介变量,分别为财政分权Fiscd和金融分权Fd。参照王钺和白俊红(2016)[50]的做法,以地方人均财政支出除以全国人均财政支出表示财政分权Fiscd;参照傅勇和李良松(2017)[16]的做法,以地方人均贷款余额除以全国人均贷款余额表示金融分权Fd。

检验程序为:第一,在不加入中介变量情况下,进行模型(2)估计,如果数字经济发展水平Digei,t的系数η显著,则表明数字经济发展水平对产业结构清洁化水平具有总效应,继续后续分析,否则为遮蔽效应。第二,对模型(3)进行回归,判断数字经济发展水平Digei,t对中介变量Mi,t的影响。第三,在加入中介变量后进行模型(4)估计,如果模型(3)中Digei,t的系数φ、模型(4)中Mi,t的系数σ均显著,则表明中介效应存在;此时如果模型(4)中数字经济发展水平Digei,t的系数η显著,则表明Mi,t起到了部分中介效应,否则,说明Mi,t起到了完全中介效应。第四,如果模型(3)中Digei,t的系数φ、模型(4)中Mi,t的系数σ只有一个显著,还需要通过Sobel检验中介效应。模型式(2)和模型式(4)中的Xi,t为控制变量,与模型式(1)相同。模型式(3)中的Zi,t为控制变量,因中介变量而异,具体见后文。

2.变量定义

被解释变量、关键解释变量和控制变量定义如表1所示。

表1 变量定义

具体说明如下:

(1)被解释变量

本文的被解释变量为产业结构清洁化水平Cis。现有文献对产业结构清洁化水平的衡量较少,有的文献采用单位GDP能耗、单位GDP废气排放量等指标来衡量产业结构绿色发展水平(何兴邦,2018)[22],有的文献通过衡量地区污染密集型产业的产品销售额、企业家数和就业总人数的相对水平来衡量地区产业结构的污染程度(沈坤荣等,2017)[38]。本文在已有指标体系的基础上进行优化,构建产业结构清洁化指数。具体过程如下:

一是指标体系。本文从清洁能耗、清洁技术和清洁生产三个维度综合构建产业结构清洁化指数,衡量产业结构清洁化水平。清洁能耗指标由能源结构和能源效率两个维度的指标构成。能源结构方面,中国的能源结构以煤炭为主,煤炭消费占比能准确反映能源结构变化,因此,本文选择“第一产业煤炭消费量/能源消费总量”“第二产业煤炭消费量/能源消费总量”“第三产业煤炭消费量/能源消费总量”作为能源结构的衡量指标。能源效率方面,学术界通常使用能源强度刻画能源效率水平,参照现有文献,本文选取“第一产业能源消费总量/第一产业增加值”“第二产业能源消费总量/第二产业增加值”“第三产业能源消费总量/第三产业增加值”来衡量能源效率。清洁技术指标由技术投入和技术进步两个维度的指标构成。技术投入方面,R&D投入是技术投入的核心,是产生技术效益的关键,因此,本文采用“R&D投入强度”“R&D增速”衡量技术投入。技术产出方面,专利是技术产出的重要形式,绿色专利则是反映绿色技术产出的重要指标,因此,本文选取“绿色专利申请量/专利申请总量”“绿色专利申请增速”“绿色专利授权量/专利授权总量”“绿色专利授权增速”四个指标衡量技术产出。清洁生产指标由碳生产力和市场控制力两个维度的指标构成。碳生产力方面,碳生产力的提高意味着以更少能源产出更多社会财富,主要取决于生产总值与碳排放两个指标,因此,本文选择“地区生产总值/地区碳排放量”“地区工业增加值/地区工业碳排放量”来衡量碳生产力。市场控制力方面,污染企业与清洁企业的数量、市场份额是二者在市场控制力方面的重要体现,因此,本文选取“污染行业上市公司数量/上市公司总数量”“污染行业上市公司营业收入/上市公司总营业收入”作为市场控制力的衡量指标。2021年,生态环境部公布《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》,规定“两高”项目按煤电、石化、化工、钢铁、有色金属冶炼、建材等六个行业类别统计,本文关于污染行业的划分参照此分类。具体指标如表2所示。

表2 产业结构清洁化水平指标体系及权重

二是指标权重。指标权重的确定方法,主要有主观赋权法和客观赋权法,客观赋权法能避免人为因素带来的结果偏差。常见的客观赋权法包括标准离差法、熵权法和CRITIC法,与前二者相比,CRITIC法不仅考虑指标变异大小对权重的影响,还考虑各指标间的冲突,结果更加客观与全面(贺玉德和马祖军,2015)[24]。为此,本文选择CRITIC法,计算各指标权重:

其中,Cj表示第j个评价指标对体系的影响程度,σj表示第j个评价指标的标准差,rij表示第i个评价指标与第j个评价指标之间的相关系数,wj表示计算后得到的指标权重。表2所示即为基于CRITIC法计算的产业结构清洁化指数各级指标及其权重。

(2)关键解释变量

本文借鉴陈小辉等(2020)[14]的做法,从数字产业化和产业数字化两个维度,选择电信业产业化、软件业产业化、数字化技术支撑、数字化生产和数字化供销等指标,对2010―2019年全国30个省市(不含西藏及港澳台地区)数字经济发展水平(Dige和rDige)进行综合衡量。各项指标的权重,同样采用CRITIC法生成。

(3)控制变量

参照现有文献(何兴强等,2014;王小鲁等,2017;刘满凤和谢晗进,2016;沈坤荣等,2017)[23][47][32][38],本文控制了经济发展水平(G d p)、交通基础设施水平(Inf)、市场化水平(Mar)、外商直接投资(Fdi)、城镇化水平(City)、产业结构水平(Ind)、环境污染治理水平(Env)等变量。

四、实证结果与分析

(一)描述性统计

表3为2010―2019年主要变量的描述性统计。从结果看,第一,地区产业结构清洁化水平Cis的均值为0.5568,产业结构清洁化已成为地区发展的重要趋势。但不同地区间的产业结构清洁化水平具有较大差异,部分地区产业结构清洁化水平为0.3835,产业结构清洁化水平较低;而部分地区产业结构清洁化水平为0.7153,产业结构清洁化水平较高。第二,地区数字经济指数Dige的均值为0.0198。与陈小辉等(2020)[14]的发现相近,不同地区间数字经济水平存在非均衡性,部分地区数字经济水平低至0.0007,数字经济发展水平较低;而部分地区数字经济水平高达0.1090,数字经济发展水平较高。其他变量同样呈现“均值小、标准差大”特点,本文不再赘述。

表3 主要变量描述性统计结果

(二)基准回归

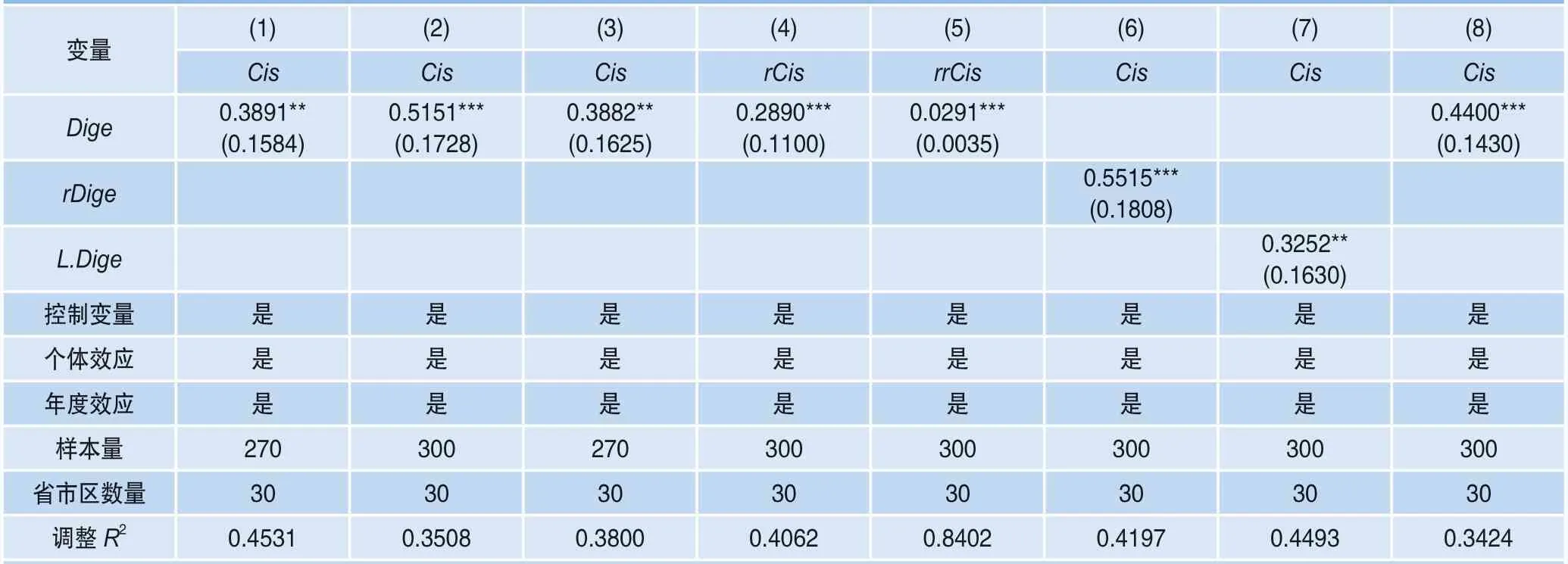

本文采用个体和时间双重聚类稳健标准误进行基准回归,以克服自相关和异方差的干扰(张义博和刘文忻,2012)[64]。此外,为避免因控制变量产生的过度拟合问题,本文在控制个体和年度固定效应的情况下,逐步增加控制变量估计模型,结果见表4,其中第(1)列为未加入控制变量的估计结果,第(2)~(5)列为逐步增加经济相关的变量、基础设施、城镇化和污染治理等控制变量后的估计结果。

从表4第(1)~(5)列看,数字经济发展水平Dige的系数在1%水平下显著为正,即数字经济能够促进产业结构清洁化,表明随着数字经济发展水平的提升,产业结构清洁化水平将得到提升。实证结果支持了研究假设H1。

从表4第(5)列看:第一,经济发展水平Gdp的系数在1%水平下显著为正,表明经济发展水平可促进产业结构清洁化,原因在于一个地区经济发展水平越高,该地区节能环保意愿与能力越强,从而加大对节能环保投入力度,进而推动产业结构清洁化(后小仙等,2018)[27]。第二,外商直接投资Fdi的系数在10%水平下显著为负,表明外商直接投资不利于产业结构清洁化,原因在于外商直接投资存在“污染天堂效应”,外商直接投资带来污染密集型和资源消耗型产业的转移(刘帅和张建清,2019)[33],不利于产业结构清洁化。第三,产业结构水平Ind的系数在1%水平下显著为正,表明产业结构水平推动产业结构清洁化,原因在于当第二产业形成一定规模后,越来越重视技术改进(包括环保技术改进),此时第二产业内部结构逐渐优化,新型、节能、高效、清洁的工业产业比重逐渐扩大(许和连和邓玉萍,2012)[55],进而推进产业结构清洁化。第四,环境污染治理水平Env的系数在5%水平下显著为正,表明环境污染治理水平可促进产业结构清洁化,原因在于环境污染治理水平越高,环境治理的力度越大,越有利于产业结构清洁化(计志英等,2015)[29]。第五,交通基础设施水平Inf的系数在5%水平下显著为负,表明交通基础设施水平不利于产业结构清洁化,可能的原因是污染密集型产业倾向于布局在交通便利的地区,交通基础设施水平的提高能够缩短污染密集型企业交通运输成本、加快周转速度(沈静等,2012)[37],污染密集型企业的发展不利于实现产业结构清洁化。其他控制变量不显著,不再赘述。

表4 数字经济对产业结构清洁化影响的估计结果

(三)稳健性检验

表5第(1)~(6)列中,关键解释变量的系数均显著,可看作是一种稳健性检验。此外,本文还通过内生性处理、替换被解释变量、变更关键解释变量、控制变量一阶差分等进行进一步稳健性检验。

表5 数字经济对产业结构清洁化影响的稳健性检验结果

1.内生性处理

实证结果表明,数字经济可促进产业结构清洁化。同时,产业结构清洁化也会在一定程度上推动数字经济实现清洁、可持续的发展(施凯欣,2021)[39],因此,数字经济发展水平和产业结构清洁化水平之间可能存在双向因果关系。此外,还可能存在数字经济发展水平测量误差和遗漏变量的问题。因此,本文参照Kim et al.(2014)[5]、陈小辉和张红伟(2021)[13]的做法,以同年度其他省市数字经济发展水平均值ivDige作为工具变量。其他省市的数字经济发展水平很难影响本省市的产业结构清洁化水平,ivDige满足“外生性”要求;同时,各省市数字经济发展水平均受测量误差的影响,其他省市数字经济发展水平与本地区数字经济发展水平具有一定相关性,ivDige满足“相关性”要求。因此,以产业结构清洁化水平Cis为被解释变量,以数字经济发展水平Dige为关键解释变量,采用工具变量法(IV)估计模型(1),弱工具变量检验的Cragg-DonaldF统计量值为1300000,大于10%偏误下的临界值16.38,即拒绝弱工具变量的假设,ivDige为有效工具变量。此外,控制变量也可能存在内生性。对于控制变量的内生性问题,本文将所有控制变量滞后一期,采用工具变量法(IV)重新估计模型(1)。

以ivDige作为工具变量,采用IV重新估计模型(1),结果见表5第(2)列。将所有控制变量滞后一期,采用IV重新估计模型(1),结果见表5第(3)列。从表5第(1)~(3)列看,关键解释变量的系数均在1%或5%水平下显著为正,即数字经济有利于推动产业结构清洁化。由此可见,在排除内生性的情况下,依据表4第(5)列得到的结论是稳健的。

2.替换被解释变量

以rCis为被解释变量,数字经济发展水平Dige为关键解释变量,在控制个体和年度效应的情况下,采用FE重新估计模型(1),结果见表5第(4)列。结果显示,在替换被解释变量的情况下,数字经济可促进产业结构清洁化。

此外,为更加准确地论证数字经济对产业结构清洁化的影响,增强结论稳健性,本文使用标准离差法重新测度产业结构清洁化指数rrCis,并进行再回归,结果见表5第(5)列。可以看出,用不同加权方法测得的指标进行回归分析,结论依然是稳健的。

3.变更关键解释变量

以产业结构清洁化水平Cis为被解释变量,rDige为关键解释变量,在控制个体和年度效应的情况下,采用FE重新估计模型(1),结果见表5第(6)列。可以看出,在变更关键解释变量后,数字经济可促进产业结构清洁化。

4.解释变量滞后一期

考虑到数字经济发展对产业结构清洁化的影响可能存在滞后性,同时为进一步缓解内生性问题,本文将滞后一期解释变量进行回归,作为补充的稳健性检验。检验结果见表5第(7)列。可以看出,滞后的数字经济指数对产业结构清洁化的影响依然显著,结论依然稳健。

5.控制变量一阶差分

按照实证分析惯例,对于大N小T(N为横截面单位的个数,T为时期数)的面板数据无需进行单位根检验(Baltagi,2018;帅传敏等,2016)[1][40]。但谨慎起见,本文对面板数据的控制变量进行一阶差分,检验结果见表5第(8)列。可以看出,数字经济可促进产业结构清洁化,结论依然稳健。

综上,在排除内生性、替换被解释变量和变更关键解释变量的测度等情况下,数字经济可促进产业结构清洁化。因此,研究假设H1成立的结论是稳健的。

五、机制分析

(一)财政分权强化效应

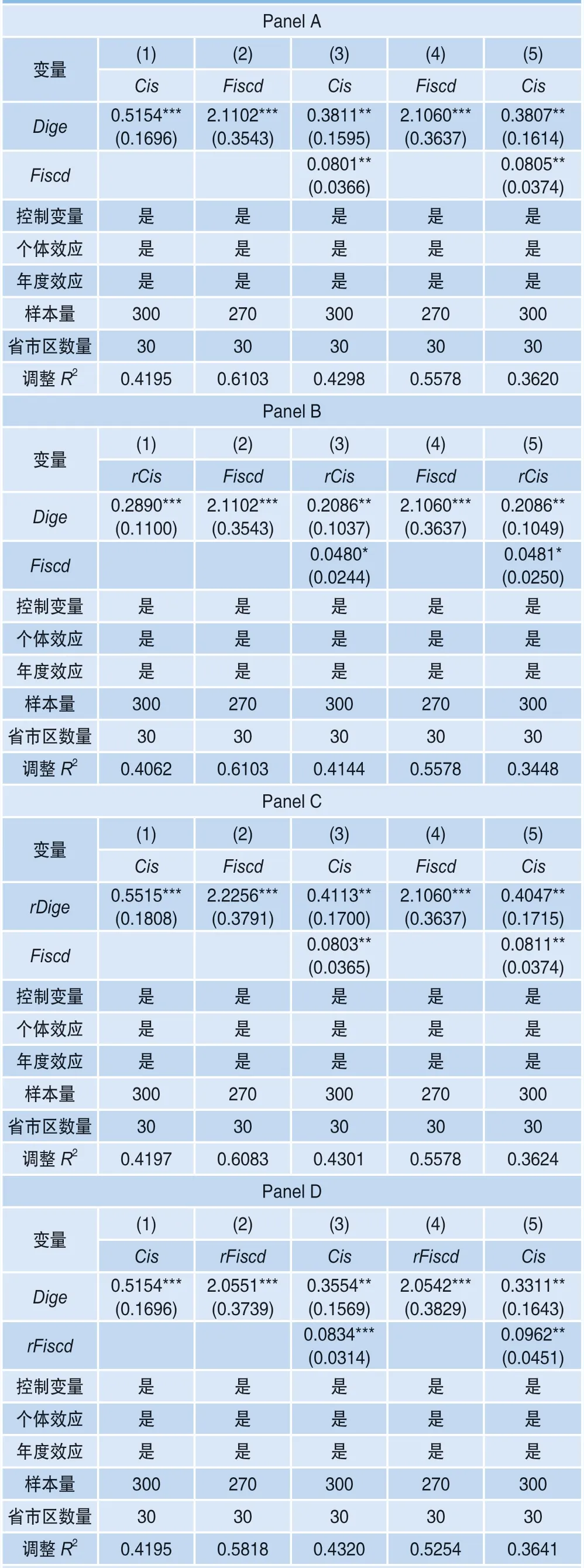

以财政分权Fiscd(地方人均财政支出/全国人均财政支出)为中介变量,以产业结构清洁化水平Cis为被解释变量采用FE估计模型(2)~(4),结果见表6中Panel A第(1)~(3)列。第(1)列中,数字经济发展水平Dige的系数在1%水平下显著,表明数字经济发展对产业结构清洁化的总效应存在。第(2)列中,数字经济发展水平Dige在1%水平下显著,并且第(3)列财政分权Fiscd的系数在5%水平下显著,表明财政分权的中介效应存在。综合第(2)(3)列看,数字经济强化了财政分权,进而提升产业结构清洁化水平。因此,财政分权强化效应存在,研究假设H2成立。

在以财政分权Fiscd为中介变量估计模型(3)时,财政分权的变化也会影响数字产业化与产业数字化的发展,进而影响数字经济发展(张红伟等,2021)[61]。因此,数字经济发展水平和财政分权之间可能存在双向因果关系,导致数字经济发展水平Dige存在内生性问题;此外,还可能存在测量误差产生的内生性问题。因此,本文以同年度其他省市数字经济发展水平均值ivDige作为工具变量,以财政分权Fiscd为中介变量,采用工具变量法(IV)估计模型(3),结果见表6中Panel A第(4)列。

在以财政分权Fiscd为中介变量估计模型(4)时,财政分权Fiscd能影响产业结构清洁化水平Cis。产业结构清洁化水平Cis也会影响财政收入与财政支出的调整,进而影响财政分权Fiscd(高文武和姚王信,2016)[17]。因此,财政分权Fiscd与产业结构清洁化水平Cis之间可能存在双向因果关系,导致财政分权Fiscd存在内生性问题。因此,本文以同年度其他省市财政分权水平的均值ivFiscd作为工具变量,连同同年度其他省市数字经济发展水平均值ivDige,采用工具变量法(IV)估计模型(4),结果见表6中Panel A第(5)列。从表6中Panel A第(4)(5)列看,在排除内生性的情况下,财政分权强化效应仍存在。

将被解释变量产业结构清洁化水平替换为rCis,以数字经济发展水平Dige为关键解释变量,采用FE重新估计模型(2)~(4),并以IV重新估计模型(3)和(4),结果见表6中Panel B。将关键解释变量替换为rDige,以产业结构清洁化水平Cis为被解释变量,遵循同样顺序重新估计模型(2)~(4),结果见表6中Panel C。将中介变量替换为rFiscd(地方人均财政收入/全国人均财政收入),以数字经济发展水平Dige为关键解释变量,以产业结构清洁化水平Cis为被解释变量,遵循前述逻辑重新估计模型(2)~(4),结果见表6中Panel D。从Panel B、Panel C、Panel D的估计结果看,财政分权强化效应依然存在。

表6 财政分权强化效应的检验结果

(二)金融分权弱化效应

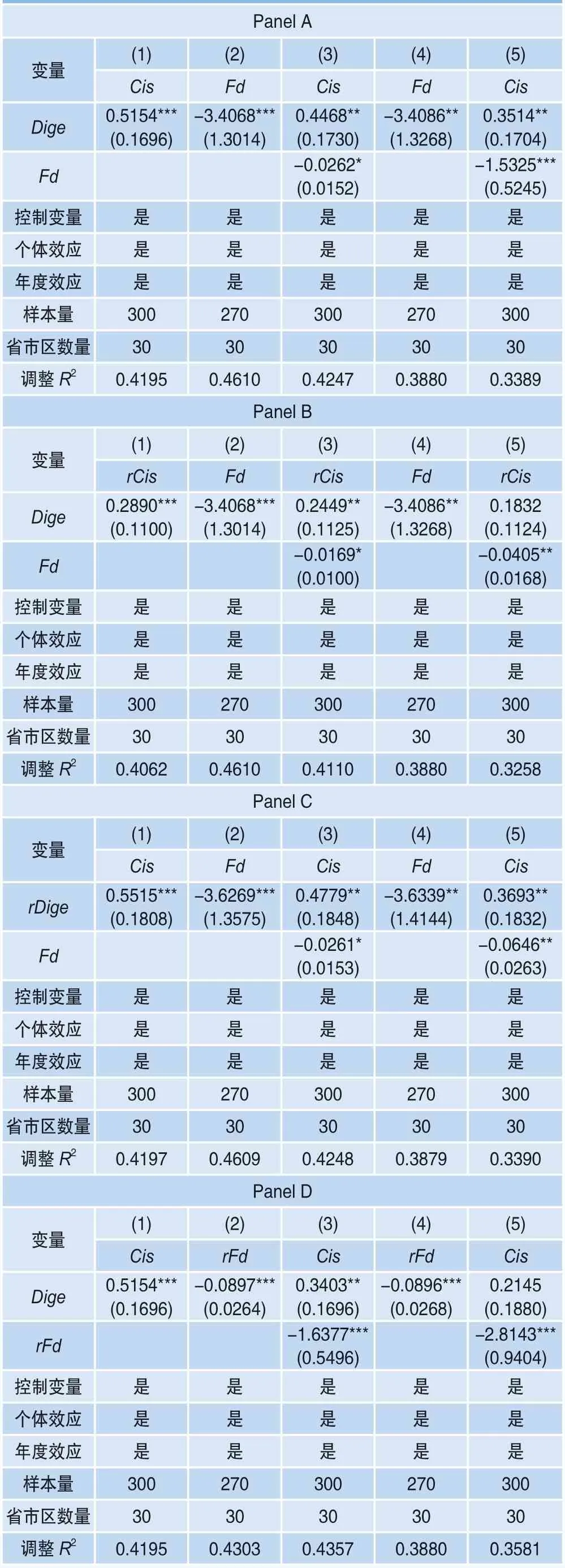

以金融分权Fd(地方人均贷款余额/全国人均贷款余额)为中介变量,以产业结构清洁化水平Cis为被解释变量,采用FE估计模型(2)~(4),结果见表7中Panel A第(1)~(3)列。第(1)列中,数字经济发展水平Dige的系数在1%水平下显著,表明数字经济发展对产业结构清洁化的总效应存在。第(2)列中,数字经济发展水平Dige在1%水平下显著,并且第(3)列金融分权Fd的系数在10%水平下显著,表明财政分权的中介效应存在。综合第(2)(3)列看,数字经济弱化了金融分权,进而提升产业结构清洁化水平。因此,金融分权弱化效应存在。实证结果支持了研究假设H3。

在以金融分权Fd为中介变量估计模型(3)时,金融分权的变化会影响金融资源配置的变化,进而影响数字产业化与产业数字化的发展,从而影响数字经济发展(周全和韩贺洋,2020)[67]。因此,数字经济发展水平和金融分权之间可能存在双向因果关系,导致数字经济发展水平Dige存在内生性问题,此外,还可能存在测量误差产生的内生性问题。因此,本文以同年度其他省市数字经济发展水平均值ivDige作为工具变量,以金融分权Fd为中介变量,采用工具变量法(IV)估计模型(3),结果见表7中Panel A第(4)列。

表7 金融分权弱化效应的检验结果

在以金融分权Fd为中介变量估计模型(4)时,金融分权Fd能影响产业结构清洁化水平Cis。产业结构清洁化程度会影响地区环境监管政策的制定,进一步影响政府控制的银行的信贷投向,从而影响金融分权Fd(姚辉等,2020)[58]。因此,金融分权Fd与产业结构清洁化水平Cis之间可能存在双向因果关系,导致金融分权Fd存在内生性问题。因此,本文以同年度其他省市金融分权水平的均值ivFd作为工具变量,连同同年度其他省市数字经济发展水平均值ivDige,采用工具变量法(IV)估计模型(4),结果见表7中Panel A第(5)列。从表7中Panel A第(4)(5)列看,在排除内生性的情况下,金融分权弱化效应仍存在。

将被解释变量产业结构清洁化水平替换为rCis,以数字经济发展水平Dige为关键解释变量,采用FE重新估计模型(2)~(4),并以IV重新估计模型(3)和(4),结果见表7中Panel B。将关键解释变量替换为rDige,以产业结构清洁化水平Cis为被解释变量,遵循同样顺序重新估计模型(2)~(4),结果见表7中Panel C。将中介变量替换为rFd(地方贷款余额/全国贷款余额),以数字经济发展水平Dige为关键解释变量,以产业结构清洁化水平Cis为被解释变量,遵循前述逻辑重新估计模型(2)~(4),结果见表7中Panel D。从Panel B、Panel C、Panel D的估计结果看,金融分权弱化效应依然存在。

综上,数字经济具有财政分权强化效应和金融分权弱化效应,通过强化财政分权、弱化金融分权提高产业结构清洁化水平。在替换被解释变量、关键解释变量和中介变量,同时排除内生性的情况下,情况依然成立。

六、异质性分析

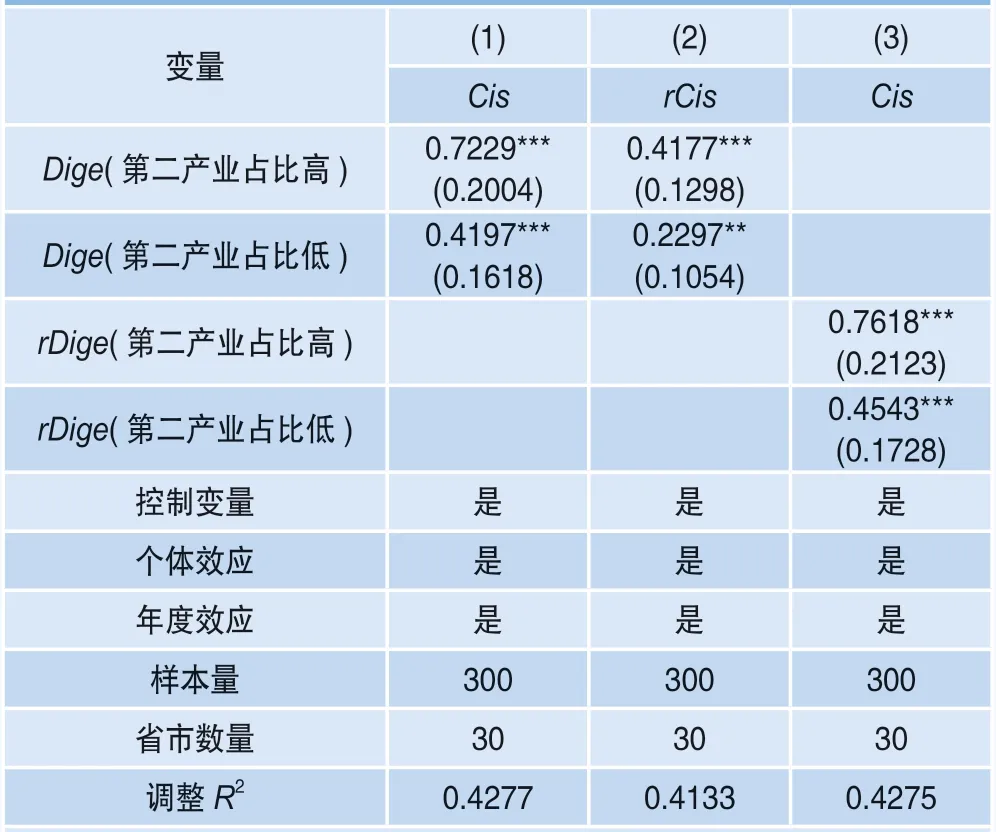

(一)产业结构异质性

由于不同省份的产业结构水平存在较大差别,数字经济对产业结构清洁化的影响也许会因产业结构水平的差异而不同。第二产业是产生污染的重点产业,数字经济渗透第二产业,能促进第二产业内部结构逐渐优化,发展新型、节能、高效、清洁的工业产业,最终达到快速实现产业结构清洁化的目标。因此,本文推测,数字经济提升产业结构清洁化水平的作用,在第二产业占比高的地区相对大于第二产业占比低的地区。

为检验产业结构异质性,本文根据第二产业占比将总样本划分为两组进行比较。其中比值大于中位数的视为第二产业占比高的地区,反之视为第二产业占比低的地区。以产业结构清洁化水平Cis为被解释变量,数字经济发展水平Dige为关键解释变量,采用变系数个体固定效应模型估计模型(1),结果见表8第(1)列;将被解释变量产业结构清洁化水平替换为rCis,采用变系数个体固定效应模型估计模型(1),结果见表8第(2)列;将关键解释变量更换为rDige,重新估计模型(1),结果见表8第(3)列。

表8 产业结构异质性的估计结果

检验结果显示:第一,无论是第二产业占比高的地区还是第二产业占比低的地区,数字经济发展水平Dige和rDige的系数均在1%水平下显著为正,说明第二产业占比高的地区和第二产业占比低的地区,其数字经济对产业结构清洁化均有促进作用;第二,第二产业占比高的地区的关键解释变量(即Dige和rDige)系数的绝对值大于第二产业占比低的地区。实证结果证实了上文的推测,数字经济对产业结构清洁化的促进作用具有产业结构异质性,在第二产业占比高的地区的提升作用大于第二产业占比低的地区。

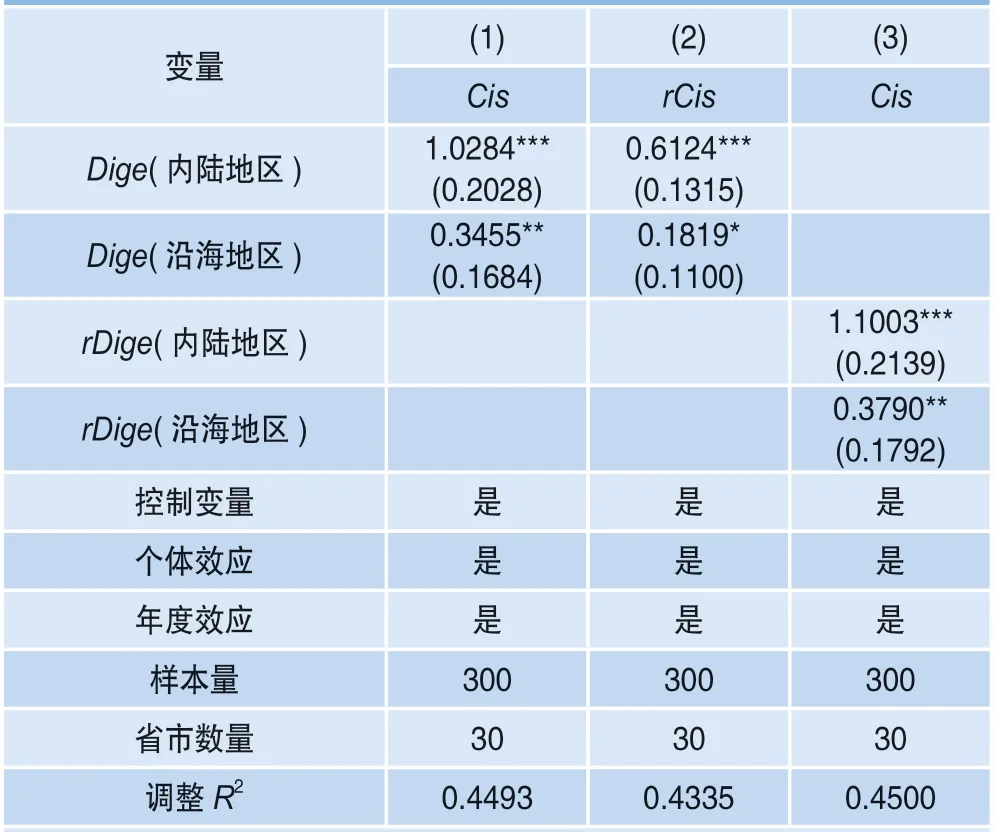

(二)区域异质性

我国幅员辽阔,各地区的资源禀赋和发展阶段不同,数字经济发展水平和产业结构清洁化水平存在较大差异。由于产业梯度转移不断,内陆地区的第二产业占GDP比重相对于沿海地区更大,2010―2019年内陆地区第二产业占GDP比重较沿海地区平均高约1.27个百分点。根据上文分析,数字经济对产业结构清洁化的促进作用,在第二产业占比高的地区大于第二产业占比低的地区。因此,本文推测,数字经济提升产业结构清洁化水平的作用,在内陆地区最为显著。

为检验区域异质性,本文以产业结构清洁化水平Cis为被解释变量,数字经济发展水平Dige为关键解释变量,采用变系数个体固定效应模型估计模型(1),结果见表9第(1)列;将被解释变量产业结构清洁化水平替换为rCis,采用变系数个体固定效应模型估计模型(1),结果见表9第(2)列;将关键解释变量替换为rDige,重新估计模型(1),结果见表9第(3)列。

表9 区域异质性的估计结果

检验结果显示:第一,无论是内陆地区还是沿海地区,数字经济发展水平Dige和rDige的系数均显著为正,说明在内陆地区和沿海地区,数字经济均可以提升产业结构清洁化水平;第二,内陆地区的关键解释变量(即Dige和rDige)系数的绝对值大于沿海地区。实证结果证实了上文的推测,数字经济对产业结构清洁化的促进作用具有区域异质性,在内陆地区的提升作用明显大于沿海地区。

七、结论与启示

在推动我国经济转型升级,实现高质量发展的过程中,数字经济和产业结构清洁化具有举足轻重的作用。本文在理论分析的基础上,利用CRITIC法测度的2010―2019年我国产业结构清洁化指数,实证研究了数字经济对产业结构清洁化的影响及其机理。研究结果表明:第一,数字经济可以提升产业结构清洁化水平,即随着数字经济发展水平的提高,产业结构清洁化水平得以提升。第二,数字经济的发展扩大了地方政府的财政收入,增强了地方政府的财政分权,提高了相应地区的环保意愿和环保资金,通过环保支出的减排效应、科技支出的创新效应、环境政策的引导效应,推动产业结构清洁化。同时,数字经济的发展减少了地方政府可干预的金融资源,弱化了地方政府的金融控制意愿,促使金融资源由地方政府向市场分权,发挥金融机构的“理性人效应”,助力微观企业清洁化转型、支持清洁型产业发展,进而实现产业结构清洁化。第三,数字经济推动产业结构清洁化的作用具有产业结构异质性和区域异质性,即在第二产业占比高的地区较第二产业占比低的地区作用大,在内陆地区较沿海地区的促进作用大。

本文结论对发展数字经济,促进产业结构清洁化具有重要启示:

第一,数字经济能够促进产业结构清洁化。因此,要大力发展数字经济,着力推进基础数字产业建设,进一步推进5G、大数据、云计算、物联网等新一代数字技术与经济深度融合,发挥数字经济对产业结构清洁化的推动作用。此外,要结合清洁发展的特点,完善相关的配套政策,积极发挥数字经济的能动作用,推动传统产业数字化、清洁化转型。

第二,数字经济通过强化财政分权和弱化金融分权,促进产业结构清洁化。因此,应当大力推进数字经济的发展,从而增加地方政府的财政收入,为地方政府进行环保投资提供更充足的财政支持。同时,应当通过发展数字经济,催生新金融科技企业、新金融业态,激活金融资源存量、提高金融配置效率,为产业结构清洁化提供资金支持。

第三,数字经济对产业结构清洁化的促进作用在第二产业占比高地区、内陆地区更显著。因此,政府在采取相关政策时,应综合考虑行业差异与地区差异,不仅将第二产业的数字化作为发展重点,以第二产业数字化推动产业结构清洁化,还应推动数字资源适当向内陆地区倾斜,增强内陆地区数字基础设施建设,发挥数字经济对内陆地区产业结构清洁化的作用。 ■