“优胜劣汰”能否提高上市公司价值?

——基于监管政策实施的事件背景

2023-01-16李青原赵兴

李青原 赵兴

(武汉大学经济与管理学院,湖北 武汉 430072)

一、引言

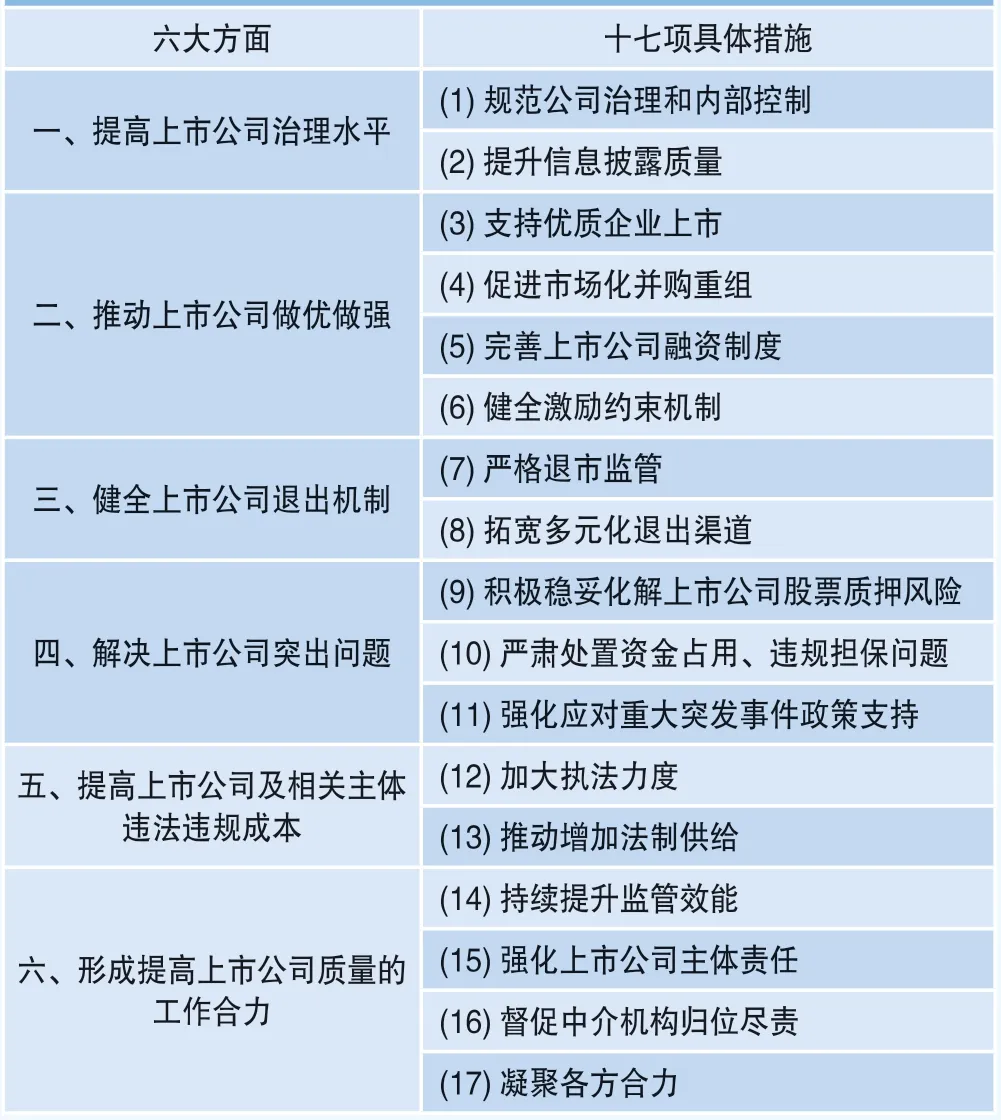

经过30多年发展,中国资本市场上市公司群体从无到有,由弱到强。截至2022年9月,上交所、深交所、北交所上市公司数量分别达2133家、2694家、111家。提高上市公司质量、促进企业价值提升是全面深化资本市场改革的重中之重。面对新冠肺炎疫情和外部环境的影响,上市公司生产经营和高质量发展面临新的考验。2020年10月9日,国务院正式发布《关于进一步提高上市公司质量的意见》(以下简称《意见》),从顶层设计层面系统提高上市公司质量,多部门协调的上市公司“提质计划”正式开启。《意见》涉及范围全面广泛,提出六大方面共十七项措施(见表1),旨在加强“优胜劣汰”竞争机制,营造支持上市公司可持续发展的良好生态环境。

表1 《意见》具体政策内容

目前,我国资本市场仍存在一定的市场缺陷和信息不对称性,“优胜劣汰”机制能否真正发挥作用,提高上市公司整体价值?“优胜劣汰”竞争机制会受到哪些因素的影响?这些问题的回答对于进一步全面深化资本市场改革,促进企业价值提升具有重要的实践意义。

《意见》的发布为上述问题的研究提供了一个合理的契机。《意见》旨在加强“优胜劣汰”竞争机制,营造支持上市公司可持续发展的良好生态环境。本文利用《意见》发布的事件背景,基于A股上市公司样本,使用事件研究法考察“优胜劣汰”市场竞争机制对上市公司价值的影响。结果发现,《意见》发布期间,上市公司的累计超额收益率为正;内部治理风险较低、外部治理环境较好的企业具有更高的累计超额收益率;公司治理状况与累计超额收益率的正向关系在民营企业样本和法律制度环境较好的企业样本中更加显著。本文的贡献可能在于:(1)从资源配置角度出发,使用事件研究法检验了中国资本市场上“优胜劣汰”市场竞争机制对提高上市公司价值的影响,丰富了有关市场竞争机制的文献研究。(2)研究结果发现“优胜劣汰”机制能够提高上市公司整体价值,但其作用效果会受到股权性质及法律制度环境的影响。因此,在进行资本市场改革时应注重减少政府直接干预,增加法制供给。

二、理论分析与假设推演

上市公司是资本市场的基石,“优胜劣汰”是实现资本市场健康稳定发展的重要保障。“优胜劣汰”的市场竞争机制强调市场自由选择,充分发挥市场在资源配置中的作用(辜胜阻等,2016)[23]。在信息分散的经济体中,市场是一种简单而有效的资源分配机制(Hayek,1945)[8],通过将资源从低效率的部门转移到高效率的部门,使一个社会的经济资源能最有效地配置在效率最高或效用最大的用途上,实现稀缺资源的合理配置和有效利用(Koopmans and Beckmann,1957)[13]。资本市场具有资源配置功能,Wurgler(2000)[21]认为,提高资本市场资源配置效率意味着资本回报率高的行业会继续追加投资,而资本回报率低的行业则会削减投资。在企业层面,高回报率的优质企业赢得市场认可,获得更多投资,形成独特的竞争优势(Powers and McDougall, 2005)[18],企业绩效得到提高(Greenwood et al.,2011)[7];而低回报率的劣质企业将面临更大的生存困境,从而被挤出市场。这种“优胜劣汰”的竞争机制提高了资源配置效率,使得资本从劣质企业向优质企业以及新进入企业转移(周中胜和陈汉文,2008;李青原和刘习顺,2021)[47][30],形成资本市场的“良性循环”,从根本上提高了上市公司价值。

“优胜劣汰”市场竞争机制主要通过以下三个途径优化资本市场资源配置效率,进而提高上市公司价值:(1)提高股票价格信息含量;(2)完善投资者保护;(3)降低交易成本。从股票价格信息含量看,股票价格包含的公司基本面信息越多,股价的同步性越低,从而增强价格对资源配置的引导作用,提高资本市场的运行效率(Morck et al.,2000;Wurgler,2000;朱红军等,2007;钟覃琳和陆正飞,2018)[17][21][48][45]。富含信息的股价有效提高了股票流动性,同时能够降低融资约束以及代理问题导致的投资现金流敏感度(Foucault and Gehrig,2008;熊家财和苏冬蔚,2014)[6][38]。企业的基本面信息风险较高是造成企业在市场资源配置中处于不利地位并成为被配置对象的重要原因(张文珂等,2017)[44]。提高股价信息含量的关键在于提高信息披露质量,使得股价更多地吸收公司特质信息。公司主体及中介结构等相关信息披露义务人及时准确地披露企业基本面信息,对于提升资本市场运行效率、优化资本市场资源配置至关重要(袁媛等,2019;Kim et al.,2016)[42][12]。《意见》明确要求上市公司及其他信息披露义务人要充分披露影响投资者作出价值判断和投资决策所必需的信息,提升信息披露质量。这将大大提升股价信息含量,优化资本市场资源配置效率,进而提升整体上市公司价值。

投资者保护是指法律对投资者的保障程度以及相关法律的有效实施程度。由委托代理机制带来的信息不对称导致公司的管理者以及大股东可能由于自身私利侵犯投资者权益,投资者保护机制就是为解决这一问题而产生的(Johnson et al.,2000;Mitton,2002;Bushman et al.,2004)[11][16][2]。La Porta et al.(1998)[14]认为,强大的少数投资者权利保护与更好的资本配置相关,投资者保护的资源配置效应来源于限制对低回报率企业的过度投资。投资者保护越弱,管理层及大股东越有可能出于私利将公司自由现金流无效地投资于劣质企业,从而降低资本市场资源配置效率(Jensen,1986)[10]。投资者保护较好的市场,企业的资本成本也相对较低(姜付秀等,2008)[27]。《意见》明确规定要加强法制供给和监管力度,严厉打击财务造假、资金占用、内幕交易等行为,保护投资者合法权益。这将提高资本市场运行效率,减少资源错配,提高上市公司投融资效率,进而提高企业价值。

从交易成本看,降低代理成本与寻租成本能够显著改善资本市场资源配置效率。代理成本是由代理问题而产生的交易费用,最直接的表现是降低企业投融资效率。代理问题导致交易的不确定性增大,在不确定性条件下市场风险溢价水平攀升,企业面临的融资成本增加,因而会减少投入以缓解其面临的风险(Arellano et al.,2019)[1],这将阻碍企业将资本配置于价值最大化的项目,不利于提高资源配置效率。寻租成本是企业作为市场的参与者被管制者施加的额外成本,一方面政府干预对市场准入具有筛选作用,阻碍劣质企业进入市场;但另一方面过度的政府管制会提高制度性交易费用,致使企业偏离资本逐利规律(Shleifer and Vishny,1993)[20],导致非效率投资(孙晓华和李明珊,2016)[35]。《意见》明确指出监管机构要提高上市公司治理水平、解决上市公司突出问题;同时践行“不干预”理念,以注册制为契机完善各项制度基础,加强事中事后监管,推动上市公司全力提升市场竞争力。这将切实降低企业代理成本和制度性交易成本,进一步激发市场活力,优化市场资源配置,促进企业价值提升。

基于上述分析,《意见》对于资本市场所有企业而言都是利好消息。《意见》旨在加强“优胜劣汰”竞争机制,通过提高股票价格信息含量、完善投资者保护、降低交易成本,进一步优化资本市场资源配置效率,从根本上提高了上市公司价值。如果资本市场对《意见》作出了准确预期,预期市场会有积极的反应,由此提出假设:

H1:《意见》发布期间,上市公司的累计超额收益率为正。

公司治理是提高上市公司价值的关键一环。公司治理状况较好的企业,往往具有较高的信息披露质量、较少的大股东利益侵占问题、较低的代理成本和较高的投融资效率(Hermalin and Weisbach,2012;谭兴民等,2009;伊志宏等,2010;白云霞等,2013;李延喜等,2015)[9][36][41][22][31]。在“优胜劣汰”竞争机制下,资本市场在资本回报率高的行业会继续追加投资,而在资本回报率低的行业则会削减投资(Wurgler,2000)[21]。因此,公司治理状况越好的企业越能赢得市场认可,获得更多资源倾斜,公司发展不断优化;相反,公司治理状况较差的企业将面临较强的外部约束甚至是退市威胁。《意见》增强了“优胜劣汰”竞争机制,公司治理状况较好的企业可能会获得更多的积极反应,由此提出假设:

H2:《意见》发布期间,公司治理状况较好的企业具有更高的累计超额收益率。

国有企业是实现经济功能与社会功能的统一体,在追求经济效益的同时也担负维护和增进社会利益的责任(乔明哲和刘福成,2010)[34]。为了实现社会责任和政治责任,国有企业往往更容易获得政府各种形式的资源支持(杨星等,2016;孔东民等,2013;罗德明等,2012)[40][28][33]。当国有企业经营面临困难时,政府或银行会为国有企业提供软补贴、软税收与软信贷等,以维持国有企业的正常运营(胡宁和靳庆鲁,2018)[26]。在国有企业中,资源分配很可能不是以价值最大化为导向,而是以政治动机为导向(张天华和张少华,2016)[43]。此外,软预算约束和监管不善给国有企业的管理者带来了较少的效率激励(郭剑花和杜兴强,2011;林毅夫等,2004;王永钦等,2016)[25][32][37]。因此,相比民营企业,国有企业不会在增长的行业增加太多投资,也不会在衰退的行业减少太多投资(Shleifer and Vishny,1993)[20]。“优胜劣汰”竞争机制对国有企业的影响可能较小。《意见》发布后,相对于民营企业,国企将不会出现或仅会出现较弱的价格反应,由此提出假设:

H3:《意见》发布期间,公司治理状况与累计超额收益率的正向关系在民营企业中更加显著。

公平高效的市场竞争机制需要法律制度的保障。在新兴市场国家,资本市场存在一定的市场缺陷和信息不对称,良好的法治环境有助于改善资本投资的质量和效率,缓解融资约束,降低市场投资风险(李延喜等,2015)[31]。法律制度越完善,“优胜劣汰”市场竞争机制越能发挥作用(La Porta et al.,1998)[14]。因此,《意见》发布后,在法律制度较为完善的地区,公司治理状况较好企业的价值提升效应更加强烈,由此提出假设:

H4:《意见》发布期间,公司治理状况与累计超额收益率的正向关系在法律制度较为完善的地区更加显著。

三、研究设计

(一)事件研究法

1.事件日选取

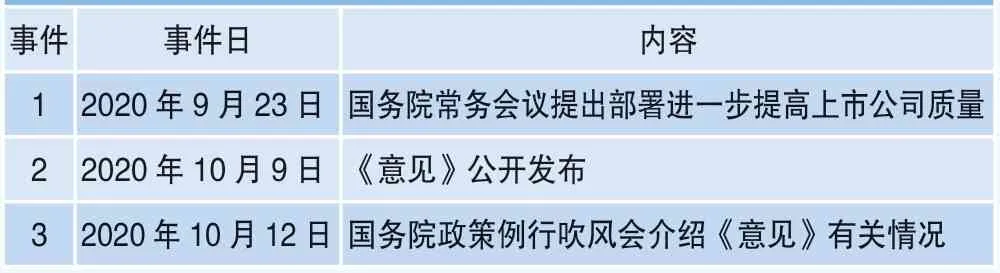

在法律与经济领域,事件研究法常被用于评估政策效应(Larcker et al.,2011;李平等,2014)[15][29]。根据《意见》的部署、发布、政策解释三个时间节点,本文选择了三个重要事件(如表2所示)。随着通讯技术的不断发展,市场对信息的获取和消化速度大大加快,现有研究表明宏观政策事件对市场造成的影响基本在当日即被消化。因此,本文事件窗选取事件日当天与前后各一天[-1,1]。这种短事件窗也是目前政策与管制事件研究法的普遍做法(Cai and Walkling,2011;杨青等,2018)[3][39]。

表2 《意见》相关事件

2.事件研究法

为了检验《意见》对整个市场的影响,本文根据Chhaochharia and Grinstein(2007)[4]的做法,选取全部A股上市公司股票构建了一个市值加权投资组合,分析事件前后该投资组合的累计超额收益。政策发布事件具有特殊性,对于全部上市公司来说事件日是同一天,存在集群效应,传统事件研究法估计非正常收益时残差项存在横截面上的相关,采用投资组合进行研究可以避免相关性问题,同时也避免了企业之间的异质性问题。

根据前人做法(Donohoe and McGill,2011)[5],模型的估计窗口期为包含事件日在内的220个交易日(2020年1月2日至2020年11月30日)。事件窗口期为[-1,1]。使用市场调整模型估计累计超额收益率(CAR):

其中:Rpt是中国A股上市公司构成的市值加权投资组合p在第t天的股票收益率(t=1,2,…,T,T=220),估计窗口期的第一个交易日t取值为1,T是估计窗口期的天数。Event是事件虚拟变量,当日期t在事件窗口期内,Event=1,否则Event=0;本文选取了事件日前后1天作为事件窗口期,因此事件窗口期的长度n=3。根据模型可知,β1是事件窗口期内的平均累计超额收益率(CARs=CAR/n)。

同时,为了缓解长期趋势带来的问题,进一步增强研究结果的可信度,本文使用蒙特卡洛模拟进行检验。根据Donohoe and McGill(2011)[5]的做法,该模拟有如下几个步骤:(1)在非事件日数据中随机选取三个非事件日作为伪事件日。(2)重新估计模型(1),重复1000次,提取模拟的Event的系数(CARs)。(3)进行t检验,检验模拟得到的CARs在统计上是否显著异于零,并且是否显著异于事件研究法得到的CARs。

(二)模型和变量定义

1.关键变量定义

本文使用公司治理指数和市场化总指数来综合衡量企业的公司治理状况。

公司治理指数(CGI)衡量公司内部治理风险。借鉴前人做法(顾乃康和周艳利,2017;周茜等,2020)[24][46],本文使用主成分分析法,从监督、激励、决策等多方面构造公司治理指数。公司治理指数(CGI)利用的指标有:(1)两职合一;(2)董事会规模;(3)独立董事比例;(4)高管持股比例;(5)高管薪酬;(6)股权制衡度;(7)机构投资者持股比例。以上指标数据来源于CSAMR和Wind数据库,剔除了金融行业、已退市及当年ST、PT类股票,并且进行了缩尾处理和相应的缺失值处理。最终将主成分分析法得到的第一主成分作为公司治理指数(CGI),CGI得分越高,表示企业越优质。构建虚拟变量HCGI,若样本处于CGI最高三分位数组,HCGI=1;若样本处于CGI最低三分位数组,HCGI=0。

市场化总指数(MKT)衡量公司外部治理环境。本文使用樊纲市场化总指数,该指数衡量了全国各省份地区的市场化程度,其中MKT得分越高,该地区的市场化程度越高,该地区公司的外部治理环境越好。具体做法是根据样本公司注册地所在省份,将样本公司数据与市场化总指数进行匹配。构建虚拟变量HMKT,若样本处于MKT最高三分位数组,HMKT=1;若样本处于MKT最低三分位数组,HMKT=0。

2.横截面检验

为了考察市场反应的横截面决定因素,本文根据Sefcik and Thompson(1986)[19]提出的三步投资组合加权法进行检验。首先,构建一个N×2矩阵X,第一列为1,第二列为优质企业衡量变量CGI或MKT。其次,利用下列公式计算投资组合权重(Wp),并计算投资组合收益(Rpt):

其中W是2×N权重矩阵(N=样本公司数量),第二行为投资组合权重Wp(1×N矩阵)。Rit是单个样本公司第t天股票收益率构成的N×1向量,因此Rpt是第t天经公司层面特征变量权重Wp加权后的投资组合收益率。本文计算了两组加权投资组合收益率,分别使用公司治理指数(CGI)和市场化总指数(MKT)构造矩阵X进行加权。最后一步,使用变量加权后的投资组合收益率估计模型(1)。

3.异质性检验

为了检验股权性质和法律制度环境对“优胜劣汰”市场竞争机制作用的影响,本文进行了分组研究。首先使用股权性质(SOE)和法律制度环境得分(HLAW)虚拟变量进行样本划分,接着使用分样本重新进行三步投资组合加权法估计。

其中,法律制度环境得分(HLAW)使用的是樊纲市场化指数分指数之一——市场中介组织发育和法律制度环境得分(LAW)。LAW得分越高,该地区的法律制度越完善。具体做法是根据样本公司注册地所在省份,将样本公司数据与LAW进行匹配。构建虚拟变量HLAW,若样本处于LAW最高三分位数组,HLAW=1;若样本处于LAW最低三分位数组,HLAW=0。

具体变量定义如表3所示。

表3 变量定义

(三)数据和样本处理

本文使用的数据来源于CSMARS、Wind数据库、中国分省份市场化指数数据库。其中,日层面(firm-day)数据是中国全部A股上市公司在2020年1月2日至2020年11月30日共220个交易日的考虑现金红利再投资的个股日回报率;年层面(firm-year)数据是采用全部A股上市公司相关变量2019年的数据(事件日前一年)。本文对数据进行了如下处理:(1)排除金融行业,(2)排除在内地新上市的公司(在2019年12月31日之后上市),(3)排除已退市及当年ST、PT类股票,(4)删除相关变量缺失值数据,并且在第1百分位和第99百分位对连续变量进行缩尾处理。最终获得3159家中国A股上市公司共687,112个日层面(firm-day)数据。

四、实证结果与分析

(一)描述性统计

表4列示了日层面和年层面数据的描述性统计结果。结果显示,在估计窗口期内全部A股上市公司收益率的平均值为0.12%,市值加权投资组合收益率的平均值为0.19%。在选取的样本中,SOE平均值为0.2919,表明样本中国企占比为29.19%,共有922家国企,2597家非国企。

表4 变量的描述性统计结果

(二)事件反应分析

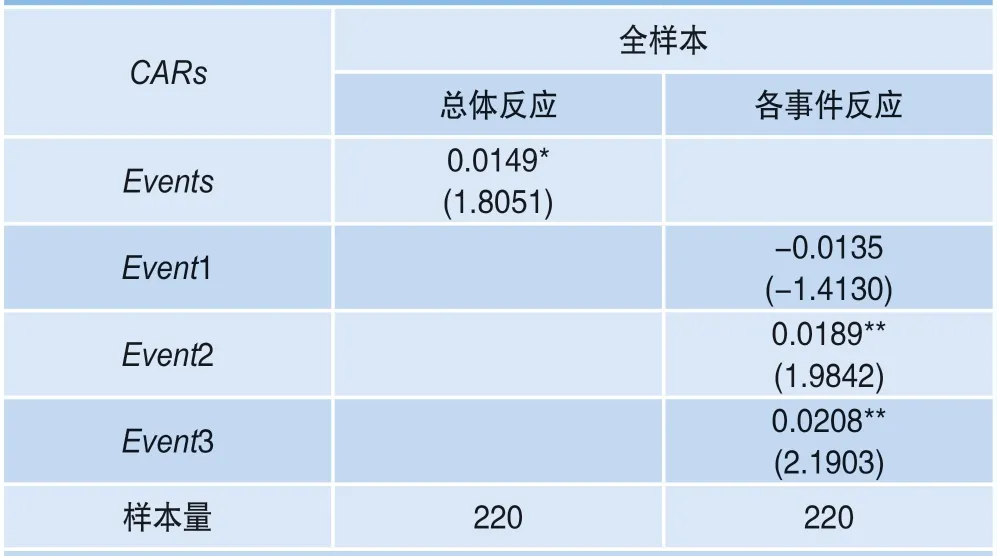

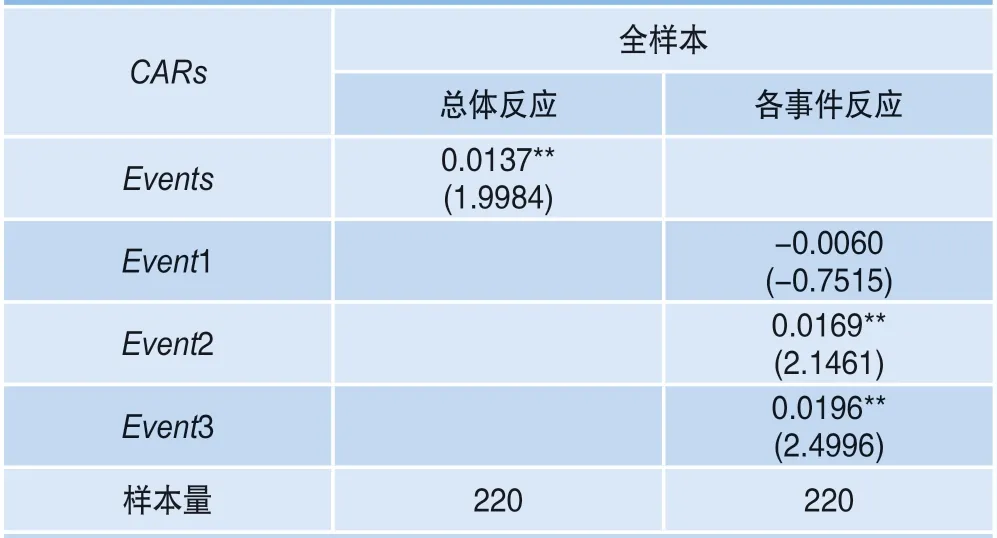

表5报告了各事件的累计超额收益率。Event的系数值为投资组合的平均累计超额收益率(CARs)。从各事件反应看,投资组合对事件1、事件2和事件3的平均累计超额收益率分别为-1.10%,1.81%和1.98%,事件2和事件3窗口期内平均累计超额收益率在5%显著性水平下显著,但事件1窗口期内的市场反应并不显著。从总体反应看,资本市场对于《意见》发布的反应是积极的,总事件窗口期内平均累计超额收益率为1.48%,并且显著大于0。《意见》的出台对投资者来说是利好消息。

表5 各事件累计超额收益率

(三)横截面检验

表6报告了各事件累计超额收益率单变量分析的结果。使用公司治理指数分样本和市场化总指数分样本进行研究,结果发现就总体事件反应而言,公司治理指数较高企业的平均累计超额收益率比公司治理指数较低企业高0.38%,组间差异大于0;市场化总指数较高企业的平均累计超额收益率比市场化总指数较低企业高0.36%,组间差异显著大于0。公司治理状况较好的企业累计超额收益率更高,初步验证了假设2。

表6 各事件累计超额收益率单变量分析

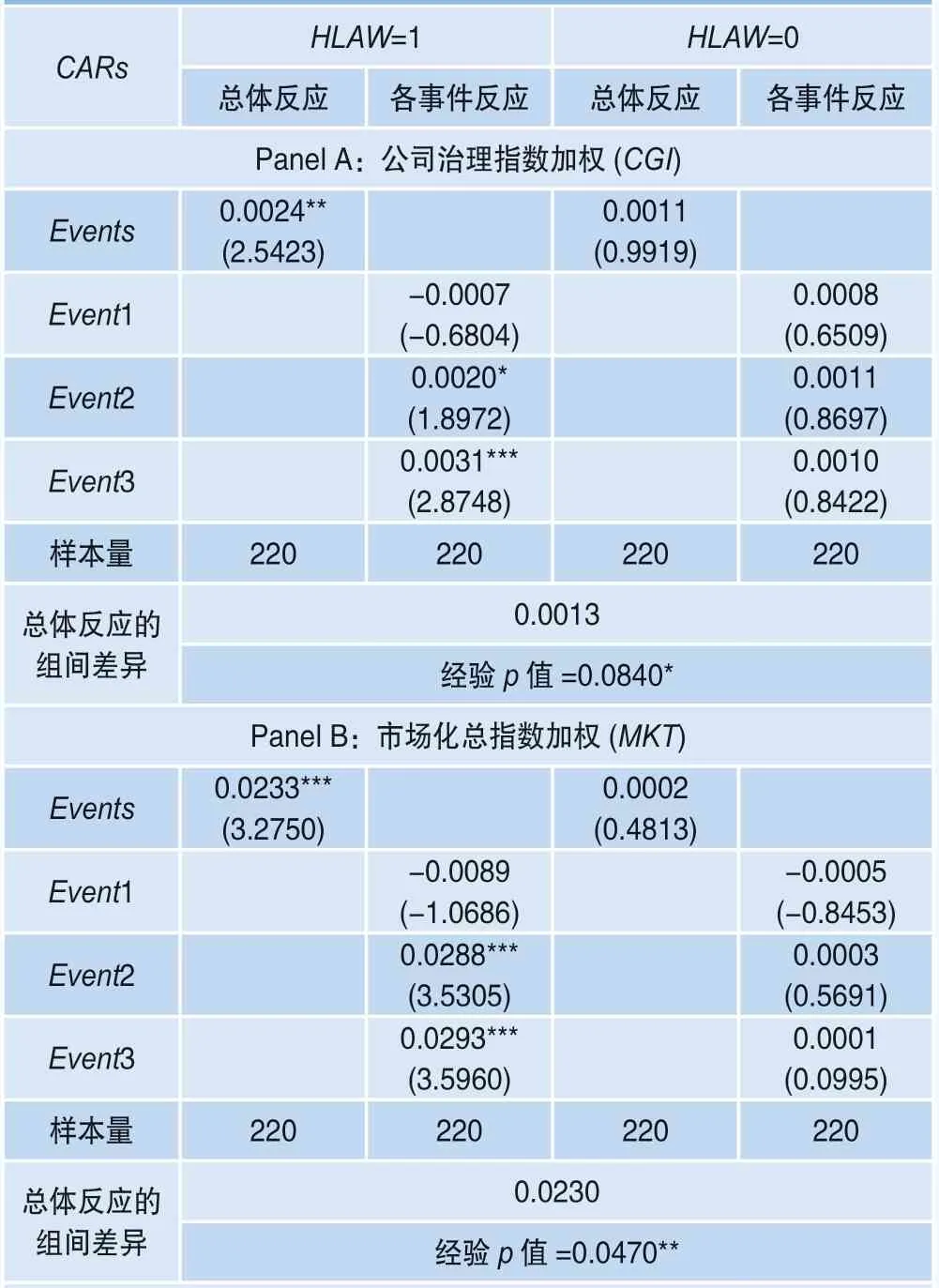

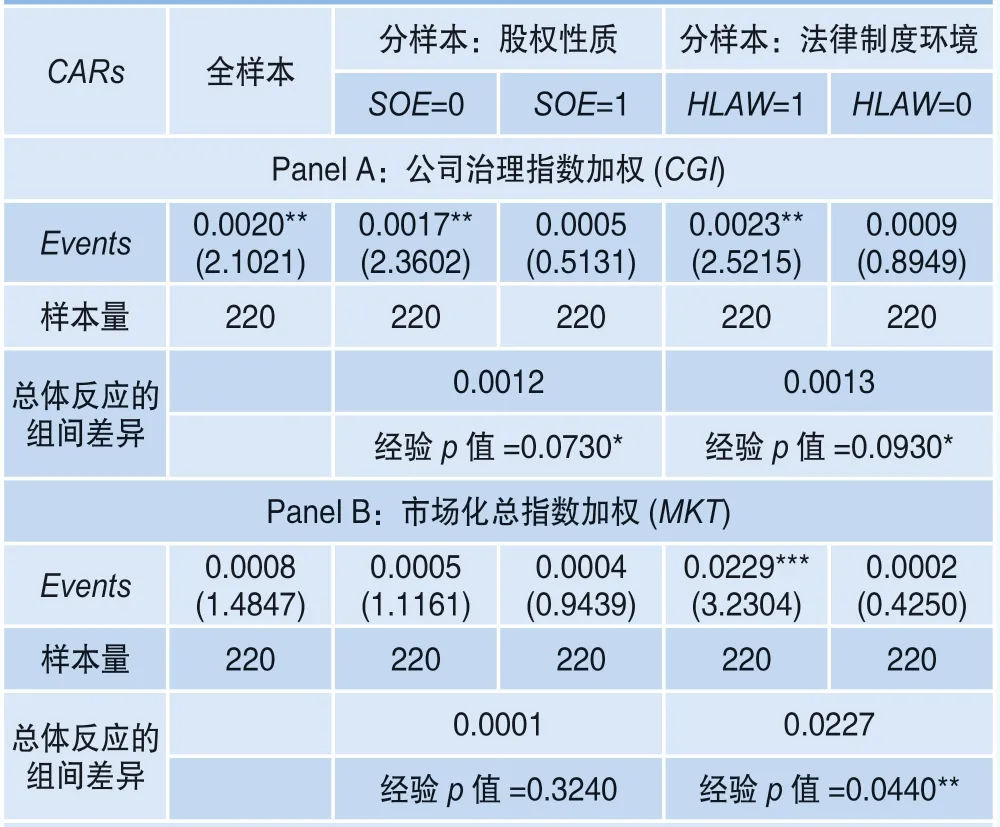

表7采用三步投资组合加权法研究事件反应是否会受到公司治理指数(CGI)和市场化总指数(MKT)的影响。Panel A展示了使用公司治理指数(CGI)进行加权的检验结果,Panel B展示了使用市场化总指数(MKT)进行加权的检验结果。与事件研究一致,Event的系数值为变量加权投资组合的平均累计超额收益率(CARs)。从总体反应看,公司治理指数加权和市场化总指数加权得到的平均累计超额收益率均大于0,且在10%水平下显著;各事件反应的系数也均大于0。总的来说,内部治理风险越低、外部治理环境越好的企业具有越高的累计超额收益率。在“优胜劣汰”竞争机制下,公司治理状况较好的企业赢得市场认可,获得更多资源倾斜,公司发展不断优化;而公司治理较差的企业将面临更大的退市威胁。《意见》的发布促进了资本市场良性循环,公司治理状况较好的企业会产生更积极的市场反应,进一步验证了假设2。

表7 横截面检验-三步投资组合加权法

(四)异质性检验

表8报告了使用股权性质(SOE)进行样本划分后的异质性检验结果,仍然使用三步投资组合法进行研究。从总体事件反应看,在使用公司治理指数进行加权的研究中,民营企业的总体平均累计超额收益率比国有企业高出0.17%,并且在10%水平下显著。使用市场化总指数进行加权得到的平均累计超额收益率在民营企业中比国有企业高出0.01%。这表明公司治理状况与累计超额收益率的正向关系会受到股权性质的影响。相比于民营企业,国有企业的资源优势导致“优胜劣汰”竞争机制对其影响较小。

表8 异质性检验-股权性质

表9报告了使用法律制度环境得分(HLAW)进行样本划分后的异质性检验结果。从总体事件反应看,在使用公司治理指数进行加权的研究中,法律制度环境得分较高企业的总体平均累计超额收益率比得分较低企业高出0.13%,并且在10%水平下显著。使用市场化总指数进行加权的平均累计超额收益率在法律制度环境得分较高企业中为2.33%,并且在1%水平下显著;但在法律制度环境得分较低企业中,平均累计超额收益率为0.2%,并不显著。组间差异为2.3%,在5%水平下显著。这表明公司治理状况与累计超额收益率的正向关系只存在于法律制度环境较好的企业中。公平高效的市场竞争机制需要法律制度的保障。法律制度越完善,“优胜劣汰”市场竞争机制越能发挥作用。

表9 异质性检验-法律制度环境

(五)稳健性检验

1.更换投资组合加权方式

在前文中,选取全部A股上市公司股票构建了一个市值加权投资组合,分析事件前后该投资组合的累计超额收益率。本文在此更换投资组合加权方式,重新选择平均加权投资组合进行估计。由表10的结果可知,本文研究结论没有实质性变化。

表10 更换投资组合加权方式的稳健性检验结果

2.采用市场模型估计累计超额收益率

前文基于市场调整模型估计累计超额收益率。本文在此使用市场模型进行稳健性检验,仍采用市值加权投资组合。表11展示了更换模型后的市场反应结果,表12展示了横截面检验及异质性检验的结果。由表11和表12的结果可知,研究结论没有实质性变化。

表11 采用市场模型的市场反应结果

表12 采用市场模型的横截面及异质性检验结果

3.蒙特卡洛模拟

表13报告了蒙特卡洛模拟的结果。模拟得到的Event系数的均值Ω(0.0002)与0没有显著差异(p值=0.4839),表明非事件日不会产生显著的正向超额收益率。表5第1列中事件研究得到的Event的系数(0.0148)显著大于模拟得到的伪系数Ω(p值=0.0000),表明事件日产生的正CARs显著大于使用非事件日随机生成的CARs。蒙特卡洛模拟的结果表明,事件窗口期内的正向累计超额收益率更有可能是由事件驱动的,而不是长期趋势导致。

表13 蒙特卡洛模拟结果

五、结论

本文运用事件研究法检验了《关于进一步提高上市公司质量的意见》发布的市场反应。研究结果表明,在《意见》发布期间,上市公司的累计超额收益率显著为正,公司治理状况越好的企业具有越高的累计超额收益率。在市场竞争机制下,公司治理状况越好的企业越能赢得市场认可,获得越多的资源,公司发展不断优化;相反,公司治理状况较差的企业将面临较强的外部约束甚至是退市威胁。《意见》旨在加强“优胜劣汰”市场竞争机制,营造支持上市公司可持续发展的良好生态环境,得到了投资者的认可。进一步的分组研究发现,公司治理状况与累计超额收益率的正向关系在民营企业和法律制度环境较好的企业中更加显著。相比于民营企业,国企往往更容易获得政府各种形式的资源支持,具有发展优势,同时面临的退市威胁较弱,“优胜劣汰”竞争机制对国有企业的影响较小。公平高效的市场竞争机制同时需要法律制度的保障,法律制度越完善,“优胜劣汰”机制越能发挥作用。 ■