盈余管理、信贷配置与银行风险承担

2023-01-16顾海峰张盈盈

顾海峰 张盈盈

(东华大学旭日工商管理学院,上海 200051)

一、问题提出

盈余管理是会计与公司金融领域的核心问题(Geertsema et al., 2020)[6],通常指企业管理层利用信息不对称来调节企业损益,以达到管理层私人及企业利益最大化的目标(陆建桥,1999)[31]。商业银行作为一种特殊的金融企业,为获得良好的社会声誉及更好的发展机会,往往存在盈余管理的动机及行为(Miller et al.,2021)[13]。但是,商业银行盈余管理可能会影响其风险承担水平。一方面,在银行业景气度上升环境下,银行通过降低贷款损失准备计提规模的负向盈余管理方式来提升流动性创造水平,从而有助于银行通过信贷扩张获取更多的利差收入;但是,银行在信贷扩张的同时也会加大其贷款风险的暴露程度,由此加大了银行风险承担。另一方面,在银行业景气度下降环境下,银行通过提高贷款损失准备计提规模的正向盈余管理方式来收缩其信贷投放规模,由此降低了银行利差收入;为缓解利差收入下降压力,银行可能加大风险资产配置占比,从而在一定程度上加大银行风险承担。

在全球新冠疫情的环境下,企业日常经营活动受到严重影响,企业贷款违约概率大幅增加,银行信贷风险上升(杨子晖和王姝黛,2021)[38]。同时,不同类型银行部门之间存在着较为密切的同业资产及负债业务,这在一定程度上加大了金融风险的传染性,从而威胁银行体系的稳定。在上述背景下,深入揭示盈余管理影响银行风险承担的作用机理,对于防范银行信贷风险以及提升银行体系的稳定性具有重要的理论与现实意义。本文试图解决如下问题:一是盈余管理是否会影响银行风险承担?针对不同类型的银行,盈余管理对银行风险承担的影响是否呈现异质性特征?二是信贷配置在盈余管理与银行风险承担的关系中是否存在着中介作用?三是审计师变更、银行监管对盈余管理与银行风险承担的关系是否具有调节作用?

二、文献回顾

(一)盈余管理

现有文献针对盈余管理的研究主要集中于盈余管理的影响因素及经济后果。针对盈余管理的影响因素,现有研究指出盈余管理的影响因素主要包括管理者薪酬激励、资本市场和政府监管。Hazarika et al.(2012)[8]研究认为,新任CEO为享受未来收益增长的薪酬福利,在任职初期有降低收益的强烈动机,而盈余管理能使其将最初的亏损归咎于前任。梅蓓蕾等(2021)[33]研究表明,资本市场中的问询函增加了盈余管理行为被发现的可能性,同时对同行业其他公司的盈余管理行为有抑制作用。柳光强和王迪(2021)[30]基于财政部会计信息质量随机检查的准自然实验,发现政府监管显著降低了上市公司盈余管理程度。

针对盈余管理的经济后果,现有研究聚焦在财务绩效、创新能力、融资成本、流动性创造、企业并购等层面。商业银行盈余管理会显著降低银行财务绩效(艾林和曹国华,2013)[16],同时会降低银行创新能力(林川和曹国华,2014)[28]。谢梦和范龙振(2018)[37]基于2014―2017年银行发行的减记债样本,运用减记债定价模型论证了银行盈余管理对融资成本的影响,发现银行盈余管理显著降低了减记债的发行评级,同时增加了减记债的利差。顾海峰和高水文(2020)[23]研究发现,银行通过减少贷款损失准备提高盈余管理,会导致银行信贷增长,由此增加银行流动性创造水平。陈文婷等(2021)[17]研究表明,盈余管理在并购市场中提高了企业被再次收购的可能性。

(二)银行风险承担

现有文献对银行风险承担的研究主要集中于银行风险承担的影响因素,体现在宏观和微观两大层面。在宏观层面,现有研究主要考察了货币政策、政策不确定性、数字经济等因素对银行风险承担的影响。Dell’Ariccia et al.(2014)[5]研究发现,在资本结构可以调整的情况下,实际利率降低会使得银行提高杠杆率,从而带来更高的贷款风险。蒋海等(2021)[27]采用DLM模型考察了货币政策通过流动性机制对银行风险承担的影响,研究发现,宽松货币政策显著提高了银行风险承担,并随流动性的提高而增强。顾海峰和朱紫荆(2022)[26]研究表明,货币政策不确定性会加大银行信贷配给、信贷集聚与信贷风险效应。顾海峰和于家珺(2019)[24]研究显示,经济政策不确定性水平的上升会降低银行主动风险承担水平,并且促使银行被动风险承担和银行破产风险的上升。葛新宇等(2021)[20]研究认为,贸易政策不确定性增大将恶化该地区公司的风险、绩效和流动性情况,从而增加了银行总体风险,并促使银行降低主动风险承担水平。孙光林和蒋伟(2021)[34]研究发现,数字经济发展降低了银行风险承担水平。龚晓叶和李颖(2020)[21]研究表明,商业银行开展普惠金融业务会显著提高银行风险承担水平。

在微观层面,现有研究主要考察了银行竞争、银行治理结构、内部控制质量等因素对银行风险承担的影响。Berger et al.(2009)[4]研究认为,银行竞争会直接影响银行风险承担,且两者之间存在非线性关系。在传统的“竞争-脆弱性”区域内,银行竞争度的提高会侵蚀市场力量,由此降低利润率而导致特许权价值下降,从而鼓励银行冒险。而在“竞争-稳定性”区域内,市场势力的提高促使银行向客户收取更高的贷款利率,从而加剧了道德风险和逆向选择问题,可能导致银行更高的风险承担水平。Arping(2019)[1]研究发现,随着竞争的加剧及利润率的下降,银行竞争可以使银行采取更为谨慎的行动,由此会降低银行风险承担水平。周晔和王亚梅(2022)[44]研究表明,银行竞争通过改变流动性水平而间接作用于银行风险承担。Pathan(2009)[14]考察了董事会结构与银行风险承担的关系,发现规模较小且限制较少、能够反映更多股东利益的银行董事会将显著提高银行风险承担水平。Lee et al.(2021)[12]研究表明,独立董事规模与董事会会议频率的提高均会降低银行风险承担,但具有金融与银行经历的董事人数以及联结董事人数的提高往往会助推银行风险承担。顾海峰和张盈盈(2021)[25]研究显示,内部控制质量提高会显著降低银行风险承担,相对于非国有、低联结度与高权力度银行,内部控制质量对国有、高联结度与低权力度银行风险承担的影响力度更大。

(三)本文创新之处

综上,现有文献主要围绕企业盈余管理的动机及经济后果、银行风险承担影响因素等方面进行探讨,鲜有文献考察盈余管理对银行风险承担的影响以及盈余管理影响银行风险承担的作用机理。基于此,本文的创新在于:第一,区别于贷款损失准备视角,从信贷配给视角考察了盈余管理行为的银行风险效应,由此拓展了盈余管理与银行风险承担关系的研究视角;第二,考察了审计师变更、银行监管对盈余管理与银行风险承担关系的调节作用,由此拓展了相关调节机制层面的研究;第三,分析了不同盈余管理方向下,盈余管理对银行风险承担的影响以及作用机制,由此体现了研究的全面性及对现有文献的有效补充。

三、理论分析与研究假设

(一)盈余管理与银行风险承担

操纵性贷款损失准备计提水平是银行盈余管理的重要衡量指标。银行将信贷资金投放于借款人,由此承担来自借款人的信贷违约风险。考虑到借款人违约带来的银行资产减值,银行倾向于从经营收入中计提一定比例资金作为贷款损失准备金,以应对银行资产减值风险。在经济环境较好时,银行贷款损失准备与净利息收入、净非利息收入相比可能很小;但在经济环境较差时,银行贷款损失准备计提可能会激增(Beatty and Liao,2020)[3]。在贷款损失准备具有较大波动性,以及贷款损失准备与银行净收入之间存在高度相关性的情况下,银行管理层通过操控贷款损失准备计提水平的盈余管理行为来调整银行当期利润水平已成为常态。为防止银行资产负债表急剧下滑,银行管理层将通过盈余管理来减少或转回贷款损失准备。为缓解银行利润上涨过快而带来的下一年度绩效考核压力,银行管理层也会通过盈余管理来提高贷款损失准备(Grammatikos et al.,2021)[7]。

盈余管理成为银行管理层操控银行利润水平的重要手段,在一定程度上加大了银行利润水平的波动,由此降低了银行偿债能力,从而增大了银行风险承担(顾海峰和卞雨晨,2021)[22]。与此同时,在不控制贷款坏账冲销的情况下,盈余管理程度的提高与银行不良贷款的增加呈现正相关关系(Basu et al.,2020)[2]。尤其是在经济景气度较高阶段,银行管理层会通过盈余管理方式来降低贷款损失准备计提规模,由此加大了银行流动性创造水平,从而引发银行过度信贷扩张行为,进而加大了银行信贷顺周期行为(Wang et al.,2019)[15]。一旦经济景气度环境发生逆转,则会导致银行因大量贷款项目出现违约而陷入债务危机,由此加大了银行风险承担水平。针对上述分析,本文提出如下假设:

H1:盈余管理对银行风险承担具有促进作用。

(二)盈余管理、信贷配置与银行风险承担

为实现指定的利润目标,银行管理层将考虑不同监管环境下开展盈余管理的相关成本,将应计盈余管理与真实盈余管理相融合进行盈余管理决策(叶康涛和刘金洋,2021)[39]。当银行利润指标确定时,如果应计盈余管理方式受限,银行管理层便会选择真实盈余管理方式。与应计盈余管理不同,银行的真实盈余管理行为更难被发现,法律成本更低(马永强等,2014)[32]。但真实盈余管理是以影响银行的实际经营活动为代价,会损害银行的长期价值。

银行通过盈余管理调整当期利润指标,而当期利润指标会影响下一年度的信贷资金投放规模,即盈余管理在一定程度上会影响银行信贷配置行为。此外,银行信贷配置行为也反映了银行的风险偏好(刘冲等,2019)[29]。出于信贷出清与风险控制双重动机,银行将有选择地配置信贷资金,并承担相应的贷款风险。综合而言,银行盈余管理可以改变银行信贷配置规模,而信贷配置规模的变化会改变银行信贷资产的风险暴露程度,从而改变银行风险承担。针对上述分析,本文提出如下假设:

H2:信贷配置在盈余管理与银行风险承担的关系中承担着中介作用。

(三)审计师变更、盈余管理与银行风险承担

会计师事务所的审计功能可形成对银行管理层过度盈余管理的震慑力,有助于降低银行管理层进行盈余管理的动机和程度。此外,银行聘请不同的会计师事务所担任审计机构,有助于规避银行与审计机构之间长期关联而导致的审计质量降低。因此,银行审计师变更可以进一步发挥审计功能对银行管理层的震慑力及监督作用,有效制约银行管理层的过度盈余管理行为,降低银行盈余管理带来的信贷扩张效应,降低银行风险承担,即审计师变更减弱了盈余管理对银行风险承担的促进作用。针对上述分析,本文提出如下假设:

H3:审计师变更对盈余管理与银行风险承担关系具有负向调节作用。

(四)银行监管、盈余管理与银行风险承担

巴塞尔协议III将最低一级监管资本门槛从4%提高到6%,由此提高了对银行资本充足率的监管要求,并强调需要提高贷款损失准备的及时性(肖虹和邹冉,2019)[36]。巴塞尔协议III后,银行出于资本管理目的而使用贷款损失准备金的情况有所增加,相应出于盈余管理目的而使用这些准备金的情况减少。在银行资本充足率的监管下,银行盈余管理行为发生了较大变化(Jutasompakorn et al.,2021)[10]。具体而言,银行资本监管力度提高会倒逼银行管理层降低资产减值准备计提规模,从而将更多利润用于资本金补充,由此缩窄了银行应计盈余管理空间,有助于降低银行风险承担。此外,出于资本金补充压力,银行倾向于提前回收贷款或减少高风险资产配置行为,这也有效降低了银行信贷资产的风险暴露程度,降低了银行风险承担水平。可见,银行监管在一定程度上减弱了盈余管理对银行风险承担的促进作用。针对上述分析,本文提出如下假设:

H4:银行监管对盈余管理与银行风险承担关系具有负向调节作用。

四、研究设计

(一)样本数据来源

本文以2010―2020年商业银行为研究样本,剔除数据缺失的样本,合计得到180家商业银行的年度面板数据,其中包括国有银行5家、股份制银行13家、城农商行162家。被解释变量“银行风险承担”数据以及银行资产规模、银行资本、资产回报率、成本收入比等微观控制变量数据来自国泰安(CSMAR)数据库,宏观控制变量数据来自国家统计局数据库,解释变量“盈余管理”数据根据财务报告手动计算得到。本文使用Stata 16软件进行数据处理。

(二)变量定义与构造

1.解释变量:盈余管理(dllp)

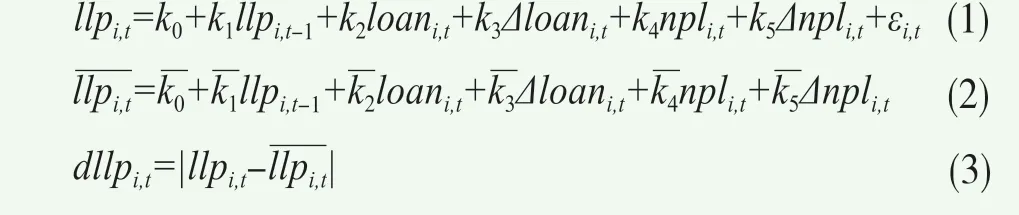

本文通过构建操纵性贷款损失准备来衡量银行盈余管理程度(顾海峰和高水文,2020;王凤等,2020;戴德明和张姗姗,2016;张敏等,2015;Kanagaretnam et al.,2004)[23][35][18][42][11]。操纵性贷款损失准备是贷款损失准备的实际值与拟合值之差的绝对值,是银行没有足额提取或者超额提取的贷款损失准备。贷款损失准备的拟合值根据如下模型估计得到:

2.被解释变量:银行风险承担(npl)

银行风险承担的衡量指标主要有加权风险资产占比、不良贷款率、Z值等(顾海峰和于家珺,2019;赵雯等,2020)[24][43]。加权风险资产占比是风险的事前度量指标,是将银行表内外全部资产纳入统一框架,用银行高风险等级资产占总资产的比重来衡量,该比率越高,银行主动承担风险的意愿越强,体现了银行主动承担风险的水平。Z值是资产回报率的标准差与资产回报率和资本充足率之和的比值,侧重衡量银行破产风险(蒋海等,2021;顾海峰和于家珺,2019)[27][24]。不良贷款率侧重衡量银行信贷风险,是风险承担的事后度量指标。Z值与不良贷款率均可体现银行被动承担风险的水平。由于盈余管理采用操纵性贷款损失准备度量,反映商业银行的资产风险与质量(顾海峰和高水文,2020;王凤等,2020)[23][35],为与之保持一致,本文采用不良贷款率衡量银行风险承担,主要测度方法为银行不良贷款余额占银行贷款总额的百分比。

3.中介变量

本文设定的中介变量为信贷配置(loan)。为考察盈余管理是否通过信贷配置渠道来影响银行风险承担,本文以贷款投放规模占总资产的百分比作为信贷配置的代理变量。

4.调节变量

本文设定的调节变量为审计师变更(change)与银行监管(car)。其中,审计师变更为虚拟变量,1表示变更会计师事务所,0表示未变更会计师事务所;银行监管采用资本充足率指标作为替代变量,以银行资本总额与风险加权资产总额的比值进行衡量。

5.控制变量

银行因规模的不同而表现出不同特点,规模庞大的银行在经济中更能发挥市场力量,而规模较小的银行容易出现内部控制缺陷,且更倾向于财务报表重述,因此,本文参照丁浩和方盈赢(2019)[19]的做法,控制了银行规模(lnsize),使用银行总资产的自然对数作为银行规模的代理变量。同时,本文借鉴赵雯等(2020)[43]、张海军和岳华(2020)[41]的做法,选取银行资本(capital)、资产回报率(roa)、成本收入比(cir)等作为控制变量。表1给出了变量定义。

表1 变量定义

(三)模型构建

1.基准模型

为考察盈余管理与银行风险承担的关系,本文构建如下形式的基准模型:

其中:nplit为被解释变量银行风险承担;dllpit为解释变量盈余管理;Xit为银行层面的控制变量;回归系数α1为盈余管理对银行风险承担的影响效应;μi为银行个体固定效应项;ηt为时间固定效应项;εit为误差项;α0为截距项。

2.中介效应模型

为考察信贷配置是否承担着盈余管理影响银行风险承担的中介作用,本文将构建中介效应模型检验“盈余管理-信贷配置-银行风险承担”的传导渠道是否有效。中介效应模型主要由模型(5)与(6)给出,具体形式如下:

其中loanit为中介变量信贷配置。中介效应检验流程如下:首先检验盈余管理(dllp)对银行风险承担(npl)的影响,估计模型(4)中的系数α1;然后检验盈余管理(dllp)对信贷配置(loan)的影响,估计模型(5)中的系数β1;最后同时检验盈余管理(dllp)与信贷配置(loan)对银行风险承担(npl)的影响,估计模型(6)中的系数γ1与γ2。

3.调节效应模型

为考察审计师变更与银行监管是否能够调节盈余管理对银行风险承担的影响,本文在基准模型基础上引入交互项构建调节效应模型进行检验。调节效应模型具体如下:

其中:模型(7)中changeit为调节变量审计师变更;模型(8)中carit为调节变量银行监管。为考察审计师变更与银行监管对两者关系是否具有调节作用,本文需要重点关注模型(7)与(8)中的交互项系数φ3与ϕ3。

(四)描述性统计

表2列示了主要变量的描述性统计结果。结果显示,盈余管理(dllp)的均值为0.241%,标准差为0.252%,最小值为0.001%,中位数为0.186%,最大值为3.799%,说明银行为避免业绩下降或亏损而进行了盈余管理,且数值在正常范围内。样本中银行风险承担(npl)的均值为1.922%,其中位数为1.590%,但不同样本银行之间差异明显,最低为0.004%,最高为28.440%。

表2 变量的描述性统计结果

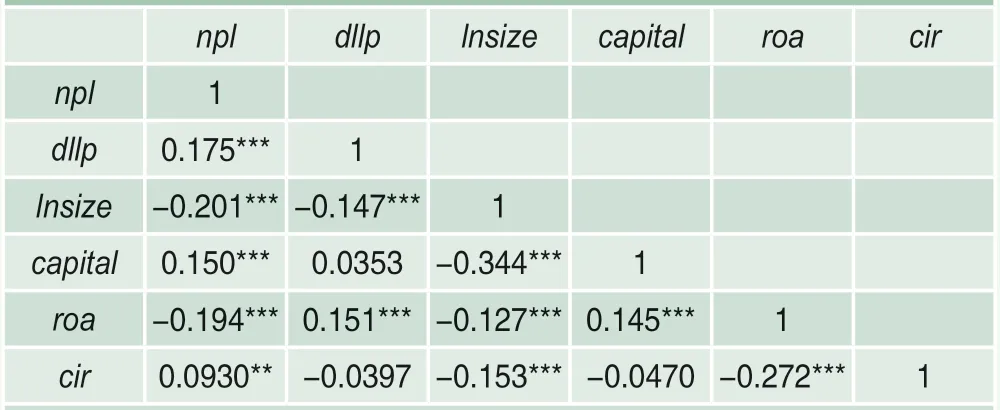

(五)Pearson相关性分析

表3列示了主要变量间的Pearson相关性检验结果。结果显示,变量间的Pearson相关系数绝大多数均低于0.4,说明变量间不存在明显的共线性问题,可以进行回归分析。可以看出,银行盈余管理(dllp)和银行风险承担(npl)显著正相关,相关系数为0.175,呈现较高的相关性。这可以初步验证银行盈余管理对银行风险承担具有正向影响,与前文基准假设相一致。

表3 Pearson 相关性检验结果

五、实证结果与分析

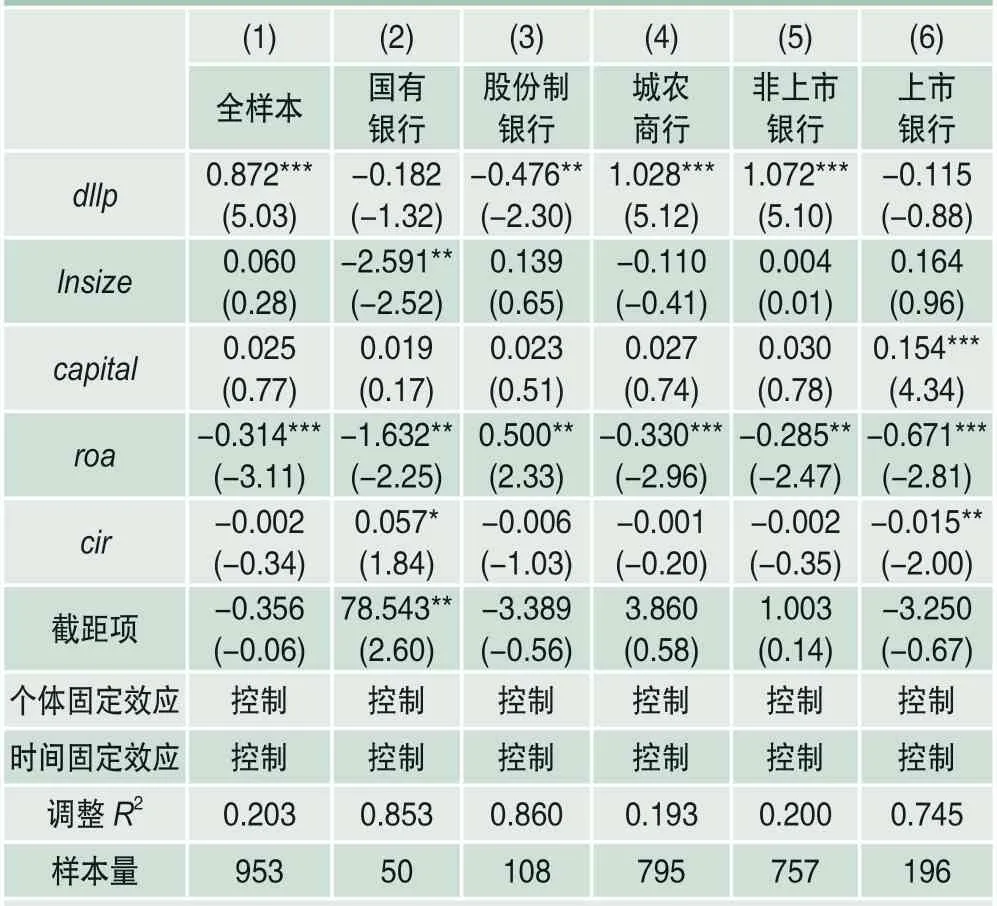

(一)基准检验:盈余管理对银行风险承担的影响及其异质性特征

表4列示了盈余管理对银行风险承担的影响及其异质性特征检验结果。第(1)列报告了基于全样本的基准回归结果。结果显示,盈余管理的回归系数为0.872,且在1%的显著性水平下显著,说明盈余管理(dllp)每增加一单位,不良贷款率(npl)将上升0.872个单位。该结果表明,盈余管理对银行风险承担具有促进作用,假设1得到验证。

表4 盈余管理对银行风险承担的影响及其异质性检验结果

为进一步考察盈余管理对银行风险承担影响的异质性特征,本文将样本按照产权性质划分为国有银行、股份制银行与城农商行三类,并按照是否上市划分为上市银行与非上市银行两类,分别进行分组异质性检验。

第(2)~(4)列报告了基于银行产权性质分类的异质性检验结果。结果显示,国有银行盈余管理的系数不显著,股份制银行盈余管理的系数为-0.476,且在5%水平下显著,城农商行盈余管理的系数为1.028,且在1%水平下显著。这说明盈余管理影响银行风险承担存在着显著的异质性特征,盈余管理对城农商行风险承担的影响力度最大,对股份制银行风险承担的影响力度居中,但盈余管理对国有银行风险承担的影响并不显著。其主要原因在于:相较于城农商行,股份制银行资产规模大且网点众多,且内部控制体系不够完善,在开展信贷业务过程中更具冒进动机而进行信贷扩张,对此,科学合理的盈余管理能产生负反馈效应,从而有助于平抑股份制银行的信贷扩张行为,进而有助于抑制股份制银行风险承担。作为系统重要性银行,国有银行的个体风险将直接关系到银行体系稳定性,因此相对于股份制银行与城农商行,国有银行受到金融监管部门的监管力度更强;此外,国有银行具有完备的内部控制体系。外部监管和内部控制对国有银行盈余管理形成了较大的制约,从而导致盈余管理对国有银行风险承担的影响不明显。

第(5)~(6)列报告了基于银行是否上市分类的异质性检验结果。结果显示,上市银行盈余管理的系数不显著,而非上市银行盈余管理的系数为1.072,且在1%水平下显著,说明盈余管理对非上市银行风险承担具有显著的促进作用,而对上市银行风险承担的影响并不显著。其主要原因在于:上市银行财务信息披露机制较为完善,且财务信息受监管部门及投资者的监督较为严厉,由此缩窄了上市银行盈余管理的空间,从而导致盈余管理对上市银行盈余管理的影响并不显著。

(二)稳健性检验

1.替换被解释变量

本文参考蒋海等(2021)[27]的做法,使用Z值指标替换不良贷款率来衡量银行风险承担水平,其中Z值=资产回报率的标准差/(资产回报率+资本充足率)。Z值越大,则表示银行风险承担水平就越高。表5第(1)列报告了替换被解释变量后的检验结果。结果显示,Z值在10%水平下与盈余管理显著正相关,说明盈余管理促进了银行风险承担,这与前文结论完全一致。

2.增加宏观控制变量

本文在基准模型中增加宏观控制变量M2增速(m2g)、GDP增速(gdpg)、宏观经济信心指数(mci)后重新进行回归分析。表5第(2)列报告了增加宏观控制变量后的检验结果。结果显示,盈余管理(dllp)的系数依然显著为正,说明本文结果具有较好稳健性。

3.系统GMM模型估计

本文参考Hou(2021)[9]的方法,引入银行风险承担的滞后一期项作为解释变量,采用系统GMM模型进行估计。表5第(3)列报告了系统GMM模型估计结果。结果显示,银行承担风险的滞后项系数在10%水平下显著,AR(2)=0.805,Hansen=0.331大于0.1,说明银行承担风险具有一定的持续性。与此同时,盈余管理(dllp)的系数还是显著为正,说明前文基准模型估计结果稳健。

表5 稳健性检验结果

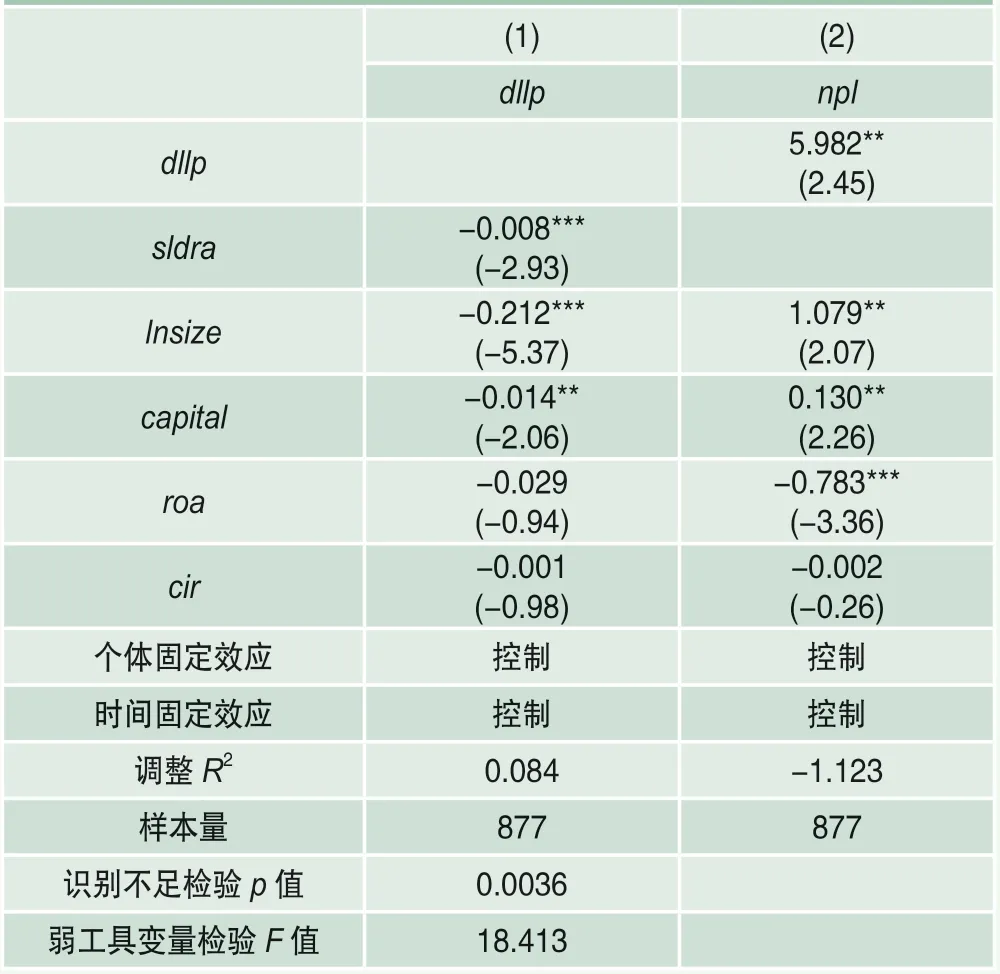

(三)内生性处理

参考余静文和吴滨阳(2021)[40]的方法,本文采用2010―2020年银行单一最大客户贷款占比作为工具变量(sldra),采用2SLS方法对进行回归。表6列示了为规避内生性而进行回归的结果。结果显示,识别不足检验p值(0.0036)小于0.1,拒绝原假设工具变量识别不足,弱工具变量检验F值(18.413)大于15%偏误下的临界值8.96,说明拒绝弱工具变量检验。盈余管理(dllp)系数为5.982,且在5%水平下显著,表明银行每进行一个单位的盈余管理,银行风险承担水平将上升5.982个百分点,盈余管理与银行风险承担之间呈现显著的正相关关系。可见,引入工具变量(sldra)后,本文基准模型估计依然稳健。

表6 内生性处理后的回归结果

六、进一步研究:作用机制检验

(一)传导渠道检验

为揭示传导机制,本文将采用中介效应模型来检验“盈余管理-信贷配置-银行风险承担”这一传导渠道是否存在。表7列示了传导渠道检验结果。结果显示,第(2)列中盈余管理(dllp)的系数为正但不显著,第(3)列中信贷配置(loan)的系数显著为正,需要启用Sobel检验。Sobel检验结果显示,p值小于0.1,Sobel检验通过,说明信贷配置在盈余管理与银行风险承担的关系中确实起到了中介作用,“盈余管理-信贷配置-银行风险承担”的传导渠道是有效的,假设2得到验证。

表7 传导渠道检验结果

(二)调节作用检验

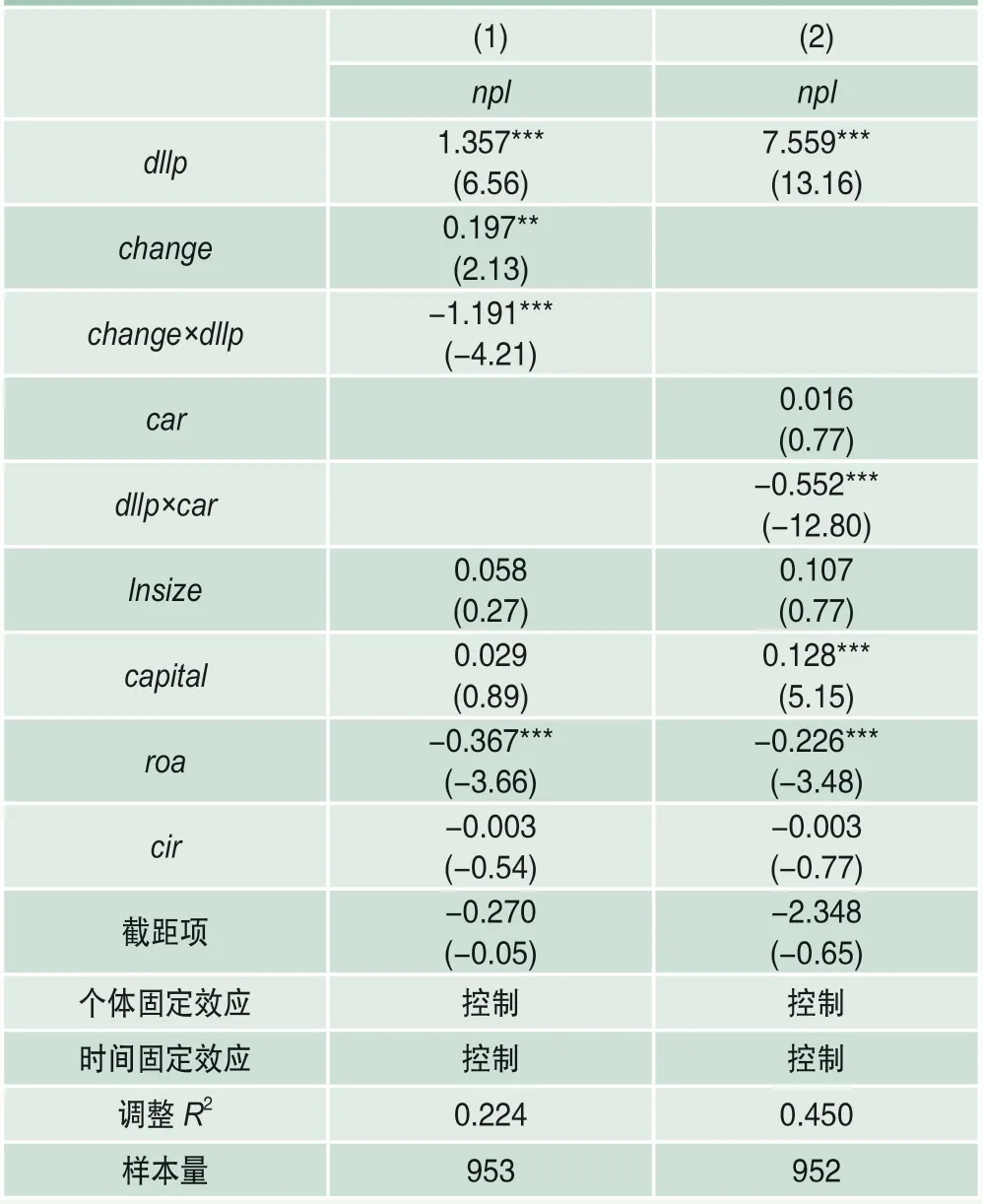

为进一步揭示调节机制,本文将采用调节效应模型来检验审计师变更(change)与银行监督(car)对盈余管理与银行风险承担关系是否具有调节作用。表8列示了审计师变更与银行监督的调节作用检验结果。

表8 调节作用检验结果

第(1)列报告了审计师变更对两者关系的调节作用检验结果。结果显示,交互项change×dllp的回归系数为-1.191,在1%水平下显著,表明当发生审计师变更时,dllp对npl的促进作用就减小1.191单位,即审计师变更对盈余管理与银行风险承担关系具有负向调节作用,假设3得到验证。第(2)列报告了银行监管对两者关系的调节作用检验结果。结果显示,交互项dllp×car的回归系数为-0.552,在1%水平下显著,表明car每增加一个单位,则dllp对npl的促进作用就减小0.552单位,即银行监督对盈余管理与银行风险承担关系具有负向调节作用,假设4得到验证。

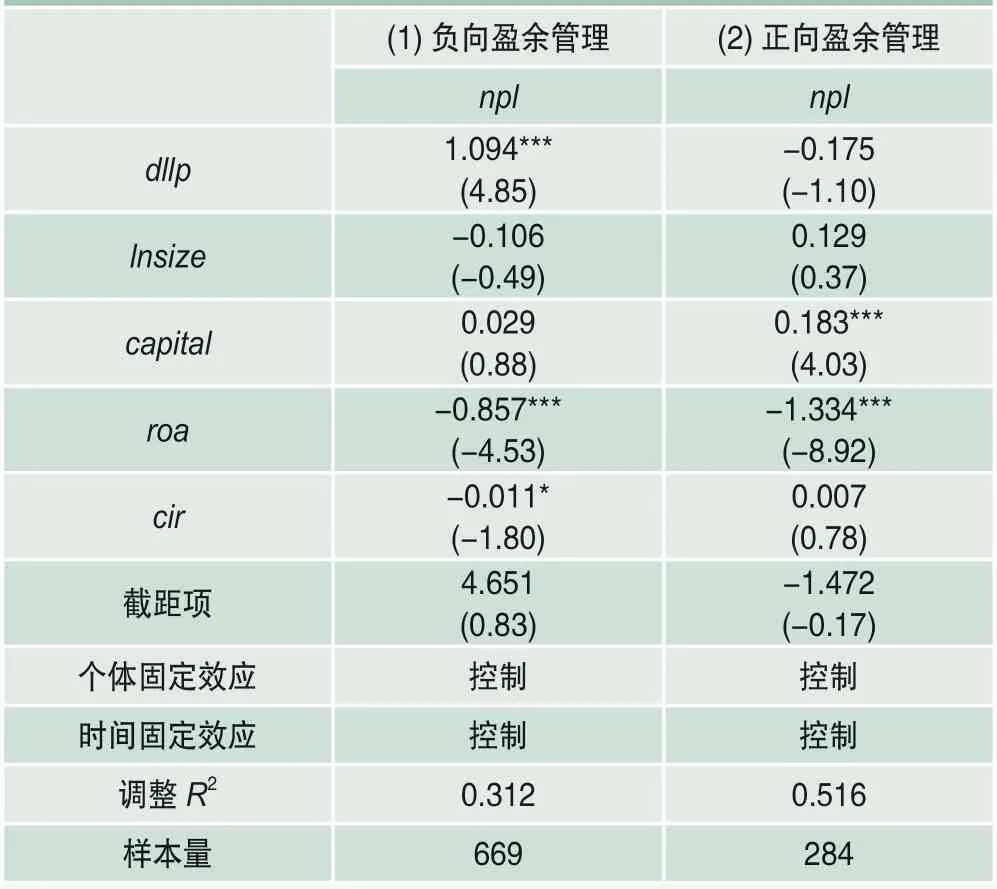

(三)不同盈余管理方向的影响

为进一步揭示不同盈余管理方向对银行风险承担的影响,本文将盈余管理分为负向盈余管理与正向盈余管理,分别对银行风险承担的影响进行检验,结果见表9。结果表明,负向盈余管理对银行风险承担影响的系数为1.094,且在1%水平下显著;而正向盈余管理不显著。原因在于,负向盈余管理代表贷款损失准备计提不足,盈余波动加剧,影响投资者风险认知,增加了市场约束。与此同时,市场约束的加大将会在一定程度上降低银行利差收入,由此引发的“鲶鱼效应”会倒逼银行增大风险资产配置权重,从而增加了银行风险承担。正向盈余管理代表贷款损失准备过度计提,这可能向投资者反映他们未来有更好的风险缓冲能力,也可以作为未来向外界释放利润的信号。如果银行面临外部资金压力,管理层还会使用当前利润来弥补未来损失,对银行风险承担的影响不显著。

表9 不同盈余管理方向的影响检验结果

(四)对银行主动风险承担与被动风险承担的影响

为进一步探讨盈余管理影响银行主动风险承担与银行被动风险承担的区别,本文对此进行分别检验。根据顾海峰和于家珺(2019)[24]的研究,银行主动风险承担水平可以用加权风险资产占比(rwata)体现,银行被动承担风险的水平可以用不良贷款率(npl)体现,其中加权风险资产占比为加权风险资产对总资产的比率。表10的检验结果显示,盈余管理对银行被动风险承担的影响系数为0.872,且在1%水平下显著;而盈余管理对银行主动风险承担的影响不显著。原因可能在于:商业银行受到监管约束,过高的风险资产配置很难实现,会进一步约束主动风险承担,因此盈余管理对主动风险承担的影响不显著。

七、结论与建议

本文选取2010―2020年我国商业银行的微观面板数据,实证检验了盈余管理对银行风险承担的影响及其异质性特征,并进一步考察了信贷配置的中介作用、审计师变更与银行监管的调节作用。本文主要结论如下:(1)盈余管理对银行风险承担具有促进作用,盈余管理程度提高会加大银行风险承担。(2)盈余管理对银行风险承担的影响存在异质性特征。相对于国有银行与股份制银行,盈余管理对城农商行风险承担的影响力度更大;相对于上市银行,盈余管理对非上市银行风险承担的影响力度更大。(3)信贷配置在盈余管理与银行风险承担的关系中承担着中介作用,盈余管理主要通过信贷配置渠道来影响银行风险承担,“盈余管理-信贷配置-银行风险承担”的传导渠道有效。(4)审计师变更对盈余管理与银行风险承担关系具有负向调节作用,发生审计师变更会减弱盈余管理对银行风险承担的促进作用。(5)银行监管对信贷盈余管理与银行风险承担关系具有负向调节作用,银行监管力度的提高会减弱盈余管理对银行风险承担的促进作用。

根据上述结论,本文提出如下政策建议:(1)金融监管部门需构建高效完备的银行业财务信息披露及监督机制,提升银行业财务信息披露的会计稳健性,从而缩窄银行业对贷款损失准备等应计项目的操控空间,抑制银行盈余管理动机及行为,从而降低银行业风险承担水平。(2)针对信贷配置的中介作用,金融监管部门需构建银行业信贷投放规模增速的动态监测机制,并结合银行业景气度科学设定监管阈值,一旦监测到银行业信贷投放规模增速超越事先设定的监管阈值,则采取相关监管措施,抑制银行业盈余管理过度引发的信贷过度扩张。(3)针对审计师变更的调节作用,金融监管部门需构建针对银行业审计业务的审计机构准入机制,并要求银行业定期更换审计机构,从而发挥审计机构对银行业盈余管理的威慑及监督作用。(4)针对银行监管的调节作用,金融监管部门需要构建基于逆周期的资本充足率监管机制,在宏观经济增速放大时期,应适度提高银行业资本充足率监管要求,以此防范银行业过度盈余管理的信贷风险。 ■