广西长期护理保险政策实施存在的问题及对策研究:以南宁市为例

2023-01-16潘麒先

潘麒先,陈 飞

(广西医科大学 人文社会科学学院,广西 南宁 530000)

根据广西壮族自治区统计局2020年末公布的数据, 65岁以上人口达到93.19万人,占总人口数的10.66%。按照联合国的新标准,65岁以上的老年人占总人口的7%,该地区被视为老龄化社会。人口老龄化使得传统的家庭服务保障功能相对弱化,社会抚养比和社会保障制度也受到了深刻的影响[1]。加快建立长期护理保险制度能有效应对人口老龄化的问题。广西南宁市也于2020年9月被纳入新增试点城市,此举是缓解广西人口老龄化问题的有力措施。南宁市为广西长期护理保险(以下简称长护险)的主要试点城市,分析南宁市长护险政策存在的问题,对广西长护险政策的建立与发展具有重要意义。

1 南宁市长期护理保险政策实施的现状

1.1 参保范围 覆盖职工医保参保者,给付对象为重度失能人员。根据《南宁市长期护理保险制度试点的实施意见》,南宁市长护险覆盖了本市职工医疗保险参保人员,包括在职职工、符合基本医疗保险退休待遇条件的职工、灵活就业人员和失业保险金领取期间的失业职工。凡在规定内缴纳基本医保费用的职工均可参加长护险。在支付范围上,重度失能人员是南宁市长护险的主要给付对象,为重度失能人员提供生活照料以及医疗护理服务[2]。

1.2 基金来源 南宁市长护险的筹资渠道主要为医保基金统筹账户划拨、个人账户划拨。在职职工的单位和个人以医保金为缴费基数,各分担0.15%;退休人员按基本养老金缴费基数的0.15 %支付;灵活就业人员则按其当期缴纳职工医保缴费基数的0.3 %缴纳保费。个人缴费部分从职工医保个人账户划入,且个人账户划拨是南宁市最主要的筹资渠道。

1.3 失能评估 失能评估是被保险人获得长护险服务的前提。根据南宁市有关失能评估的政策显示,南宁市采用《Katz日常生活功能指数评价量表》和《日常生活活动能力评定量表》作为长护险的评估工具[3],参保人员使用前者进行自评,评估人员使用后者对参保人进行评估,只有同时满足“评价量表”被评为E级和“评估量表”分值在40分以下的重度失能人员才能被纳入长护险保障对象,享受相应的护理服务。

1.4 服务内容 南宁市坚持以人为本、保障基本和适应发展的原则,为参保人员提供专业化、规范化的长期照护服务。服务内容包括生活护理、慢性病护理、专业护理技术等6大类,共计38项服务项目[4]。此外本市还制定了上门护理服务方案,有基础护理服务和康复服务两种套餐可供参保人选择。南宁市长护险提供的照护服务较为全面,内容与形式多样,能够保障失能人员基本生活照料和医疗护理服务的需求[5]。

2 南宁市与其他试点地区长期护理保险制度的比较

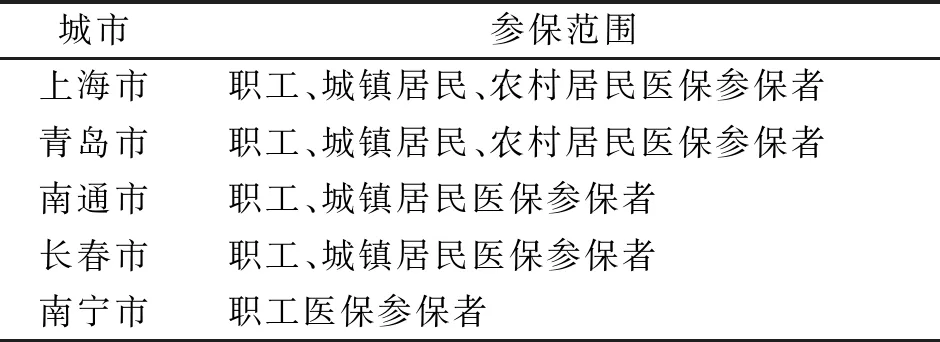

2.1 参保范围 目前,职工医疗保险和居民医疗保险(城镇居民医保和农村居民医保)的参保者是我国长期护理保险的主要覆盖对象。南宁市长护险参保范围只包括职工医保参保者。见表1。

表1 各试点城市长期护理保险参保范围

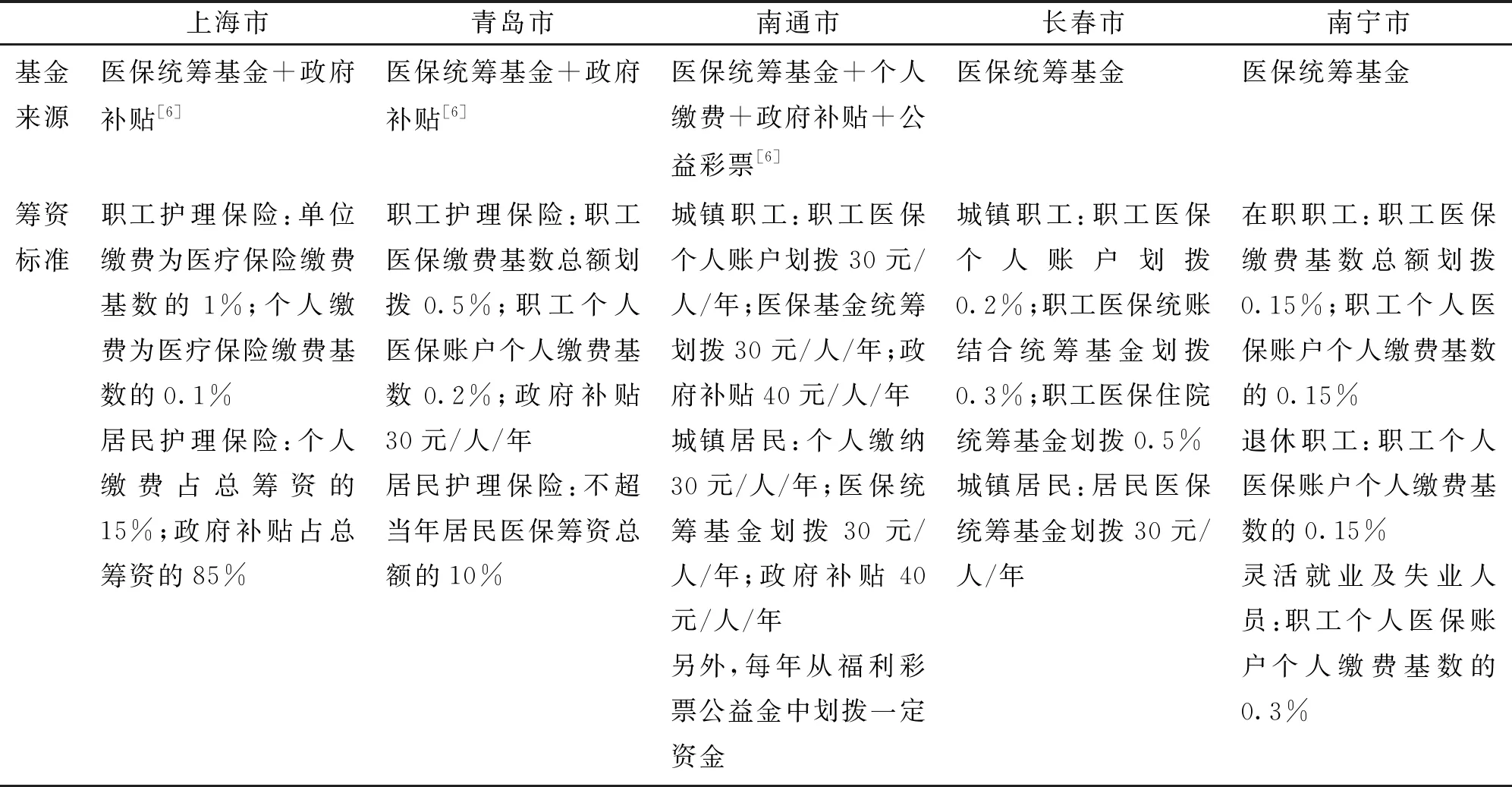

2.2 基金来源及筹资标准 现阶段长期护理保险基金主要来源于医保基金负担、个人负担及财政补贴,筹资渠道包括医疗保险统筹基金划拨、医疗保险基金个人账户划转和财政划拨。当前绝大多数试点地区个人负担部分统一由医保基金个人账户划转,个人不缴费。医保统筹基金为南宁市长期护理保险基金的主要来源。见表2。

表2 各试点城市的基金来源及筹资标准

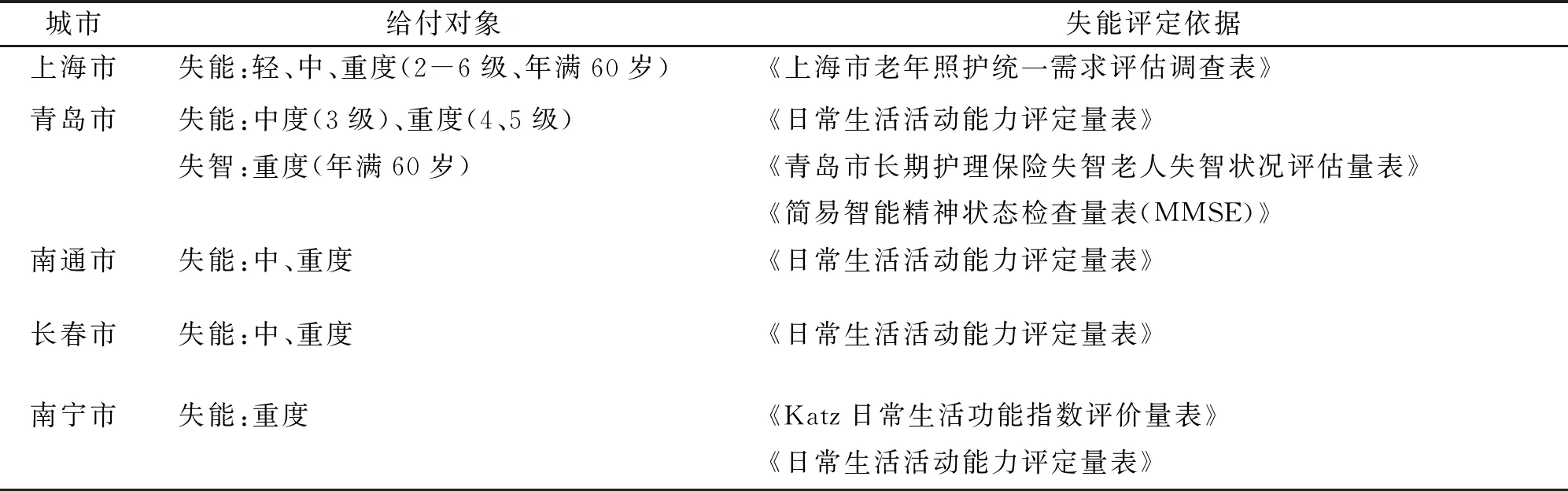

2.3 给付对象及失能评定 从表3 可以看出,在给付对象上,各地区都包含了重度失能人员,这也是长期护理保险制度设计的目标,但有些地区将轻、中度失能人员甚至失智人员也纳入给付对象。

表3 各试点城市给付对象及失能评定

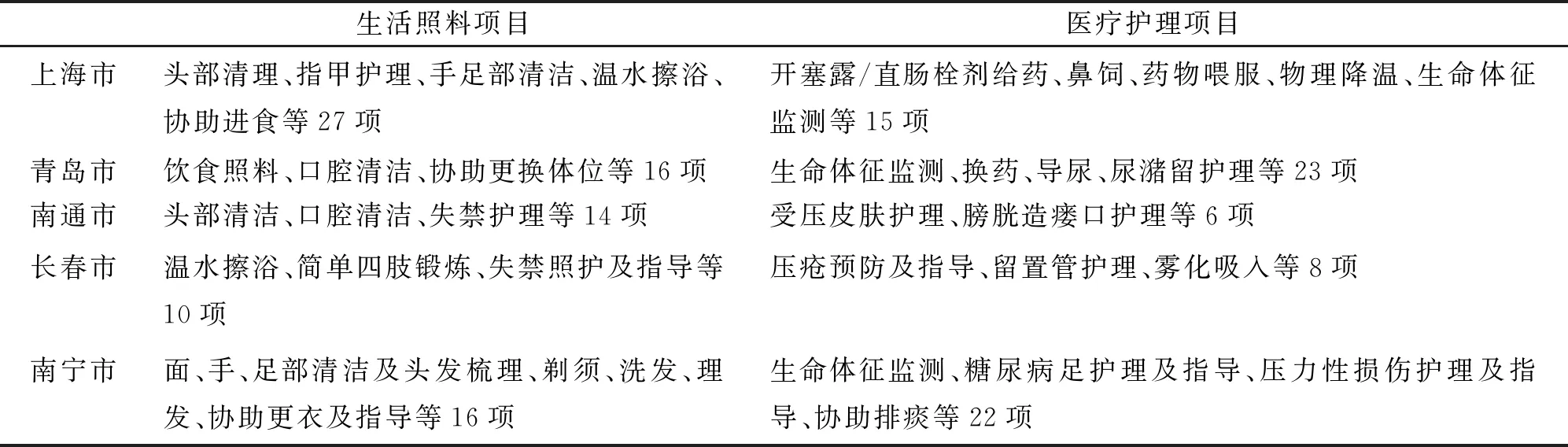

2.4 护理服务项目 如表4所示,从总体上看,南宁市长期护理保险的服务项目兼顾生活照料和医疗护理两方面内容,基本能够满足参保者的生活照料和基础医疗服务需要。

表4 各试点城市护理服务项目

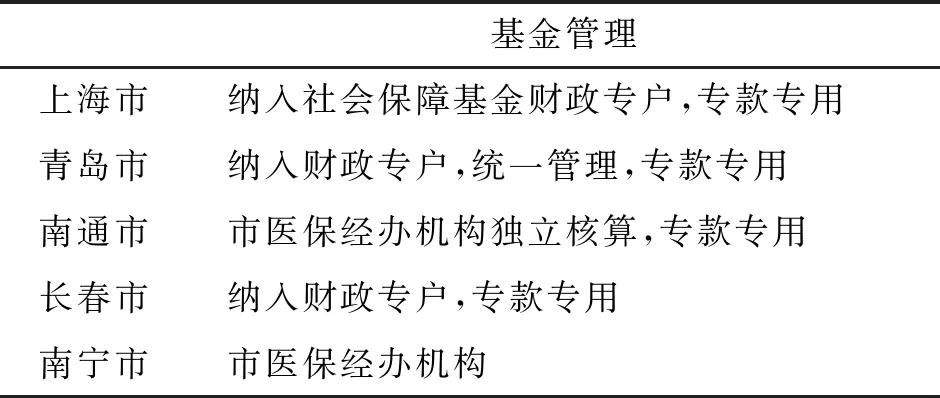

2.5 基金管理 在长期护理保险基金的管理中,试点地区的长期护理保险基金大多纳入社保基金财政账户,或由市医保经办机构管理。各试点城市的基金管理方式详见表5。

表5 各试点城市的基金管理方式

3 南宁市长期护理保险政策存在的问题

3.1 参保范围较窄 目前,南宁市长期护理保险的参保范围仅限本市的职工医疗保险参保者,城镇居民医保参保者以及农村居民医保参保者没有纳入到参保范围内。但上海、青岛、南通、长春这些第一批试点城市的居民医疗保险参保者已被纳入参保范围。这4个城市长期护理保险试点起步较早,且长期护理保险政策也相对完善,南宁市长期护理保险的参保范围与其相比,较为狭窄。

3.2 资金来源单一化,医保基金压力较大 当前我国长期护理保险的资金来源主要来自个人负担、医保基金负担及财政补贴相结合[7]。南宁市长期护理保险的资金来源为单位和个人缴费,但单位及个人负担部分都来源于医疗保险金,没有财政补贴,也没有其他筹资渠道,给医保基金带来较大的压力。上海市长期护理保险基金除了依靠医疗保险基金外,政府还对居民护理保险给予一定的补贴;青岛市政府每年也划转30元作为长期护理险的补助[7];南通市政府除了通过医保基金和个人缴纳筹集资金外,也设立了专项补贴,每年还从福利彩票基金中拨出一定数额的钱来充实长期护理保险基金[7]。

3.3 给付对象范围过窄,失能评分等级缺乏细化 南宁市长期护理保险的给付对象只包含了重度失能人员,未包括失智人员。在给付条件上,上海达到轻、中、重度失能即为给付对象,青岛市包含中、重度失能和重度失智,长春市则包含中度、重度失能。目前大多数地区以《日常生活活动能力评估量表》作为失能评定的标准,但在评判分数的选取上存在区别[2]。上海市将失能人员分为三级,重度失能细分为2-6级且年满60岁;青岛市失能等级达到3、4、5级才能够享受护理服务待遇,3级划入中度失能,4、5级为重度,且5级失能人员才能享受专护服务。南宁市虽采用双重标准进行长护险的失能评估,但评分等级缺乏细化,不利于医疗护理资源的有效配置。

3.4 商业保险公司在基金管理方面参与度低 南宁市目前已有3家商业保险机构通过招标的方式,承办长期护理保险的经办服务。将长期护理保险的日常工作移交给商业保险公司,可以有效提高效率,实现人力资源的合理配置。除此之外,商业保险公司还具备专业的风险管理和承保理赔技术[8],可以降低道德风险和保证基金保值增值,在基金管理中发挥重大作用。但目前绝大多数地区的长期护理保险基金都纳入社保基金专项管理或由市医保机构统一管理,由于医保统筹基金面临的压力日益增大,若基金的投资收益率低下,也会给长期护理保险的可持续性发展带来影响。商业保险公司在基金管理中参与度较低是目前多数试点地区存在的问题。

4 优化广西长期护理保险政策的建议

4.1 进一步扩大参保范围 随着我国人口老龄化程度的加深,农村人口老龄化问题更加严重,广大农村老年人也迫切需要长期护理保险制度来化解失能风险[9]。南宁市应进一步扩大长期护理保险的参保范围,逐步将城镇居民、农村居民医保参保者也纳入长期护理保险的保障范围,这样不仅能体现制度的公平性,也有利于解决一系列因农村人口老龄化所产生的社会问题。

4.2 完善资金来源,建立多元化筹资机制 目前南宁市长期护理保险基金主要来源于医保统筹基金、医保个人账户划转,在老龄化危机不断加剧的背景下,医保统筹基金的划转模式将面临巨大挑战[9]。完全依靠医疗保险基金划转的缴费方式不利于长期护理保险的可持续发展,应逐步建立起“医保划转为主、财政划拨为辅、个人和社会共同参与”的多元化筹资模式,同时注重社会其他资金筹集,公益福利彩票划拨部分资金、有关单位的捐助等,政府给予适当补贴,可设置专项基金,与有关部门设计长期护理保险相应的优惠补贴政策[10]。

4.3 扩大给付范围,细化失能评分等级 失智老年人正成为失能和半失能群体的主要来源,而这类特殊老年人的长期照护服务安排和规划常常被忽视[11]。现阶段可先考虑将重度失智老人也纳入给付对象,待长期护理保险制度逐渐成熟后,再逐步纳入其他失能失智等级的对象。此外,长期护理保险在失能评分等级的认定上,可借鉴青岛市做法,细化失能评分等级,这样有助于提高护理资源的使用效率,合理配置人力及医疗资源。

4.4 鼓励发展商业性长期护理保险 根据国内目前各长期护理保险的试点政策,绝大多数地区的基金管理由当地人力资源和社会保障部门统一负责。但对于基金的管理、投资等方面,商业保险公司拥有一定的经验,具备专业的风险管理技术,能在长期护理保险的风险控制中发挥巨大作用[12]。南宁市应支持商业护理保险的发展,鼓励医疗护理机构与商业保险公司进行合作,实现资源共享,控制长期护理保险试点过程中的道德风险[13]。同时拓宽投资渠道,提高社保基金投资收益率。

4.5 加大宣传力度,提高老年人风险意识 南宁在纳入试点地区后,虽开展了宣传活动,但大多只在养老院等养老机构进行宣传,大多数居民对长护险并不知晓。同时由于广西城乡发展不均衡,农村居民收入水平低,大多数家庭还是以家庭护理为主,一定程度上不利于长期护理保险的发展。应加强政策宣传,可学习丹麦的“预防性”家访,注重老年疾病的预防。在宣传的同时注重强化老年人风险意识,让其了解长护险的重要性、消除误区,转变对“失能”的认识,提高人们的老年保障意识。