甘肃省数字普惠金融对居民消费支出的影响研究

2023-01-15朱婉清

朱婉清

(青海大学财经学院 青海西宁 810000)

近年来,随着国际经济发展不确定性的增强,加上新冠疫情对全球经济秩序的冲击,传统投资与出口对经济增长的作用不断弱化,消费作为带动整体经济复苏第一拉动力的基础性作用日益凸显。所以,要从更多的居民消费需求转化为消费需求,促进整体居民消费增长,使之提高居民消费率和最终消费率[1]。因此,充分挖掘居民消费潜能,促进居民消费支出,逐步提升消费拉动我国经济增长的作用,是发挥消费对经济发展基础性作用的重要抓手,也是新时代背景下我国经济发展的重要选择。

数字普惠金融作为普惠金融发展的创新阶段,近年来发展迅速,深刻改变了普惠金融的发展方式、优化了普惠金融的发展内容,尤其是对偏远欠发达地区,数字普惠金融相关数字化服务与产品克服了传统硬件设施难以普及的弊端,进一步扩大了客户覆盖面、提高了金融弱势群体对相关服务产品的可得性。同时,数字普惠金融相关产品的创新与发展可以有效助推居民消费、激发内需活力,加强消费对经济的拉动作用。甘肃省整体经济水平落后,金融机构网点设置成本高、居民受金融排斥大等原因,导致甘肃省消费基数小、需求不足。因此,研究甘肃省数字普惠金融发展对居民消费支出的影响,对完善居民消费相关举措的探索进程、促进整体经济运行提质增效具有重要意义。

1 文献综述

数字普惠金融在支持和延伸普惠金融方面展现出了巨大的优势,更是在促进经济发展方面展现出了强大的韧性。张勋等(2019)[2]发现,数字普惠金融借助科技手段显著降低了金融服务门槛和成本,提高了欠发达地区群众对金融产品的可得性,促进了落后地区的经济发展。此外,数字普惠金融的发展可以显著刺激居民消费增长[3],并且主要通过数字信贷缓解流动性约束[4]、数字支付便利支付[5]及数字理财提高居民收入[6]等途径提高居民消费支出。

对居民消费支出构成的改善,也是数字普惠金融发展的优势[7]。邱云飞、史小坤(2021)[8]基于中介效应对此进行了验证,研究表明数字普惠金融能够显著促进居民消费水平升级和消费结构改善,且能够显著促进西部地区居民消费在宏观水平和微观结构上的升级。

数字普惠金融对居民消费支出的影响呈现出城乡有差异的特点。南永清等[9](2020)研究发现,数字普惠金融对非城镇家庭影响更为显著,可能是由于该类地区整体金融服务水平较差,金融抑制现象比较普遍。但也有学者得出相反的结论,蒋旭航、张长全[10](2021)研究结果表明,数字金融发展对城市居民消费的影响更显著。

2 理论分析与研究假说

首先,数字普惠金融为居民提供了多元化服务,其数字化的模式进一步扩大了客户覆盖广度,拓宽了居民投资理财途径,使得更多居民获得投资性收入的机会。所以,根据凯恩斯的消费收入理论,数字普惠金融的发展可以在一定程度上通过提高居民收入来促进消费支出。

其次,数字普惠金融的数字信贷模式增强了贷款的包容性,使得贷款的覆盖程度及便捷性大大提高,服务成本也相应降低,有效缓解了金融弱势客户信贷获得率低的问题。根据流动性约束理论,数字普惠金融的发展能提升居民的流动性,提高居民当期消费力,进而促进居民消费支出。

最后,数字普惠金融的数字化支付为居民提供了更多的支付路径选择,增加了居民随机消费的可能。根据行为金融学的心理账户理论,通过数字支付,居民对消费支出主观赋权重等非理性心理会淡化,居民消费行为会更加活跃,进一步提高居民消费支出。

基于以上分析,本文提出研究假设一:数字普惠金融可以促进居民消费支出的提高。

居民消费结构作为不同类型居民消费支出的进一步细化研究,与经济发展、居民消费支出有着密切的联系[11]。根据马斯洛需求层次理论,消费者会在其生存型消费支出得到保障之后追求更高级的发展型和享受型消费。数字普惠金融的发展会改变居民消费惯性,并为其提供更多门类的选择,在一定程度上有利于居民消费支出的提高及居民消费结构的优化升级[12]。

基于此,本文提出研究假设二:数字普惠金融可以促进居民消费结构改善。

3 研究设计

3.1 变量选取及数据来源

首先,变量选取方面,本文选取居民人均消费支出和居民消费结构为被解释变量,数据来源于2011—2020年甘肃发展年鉴,其中将居民人均消费支出取对数后引入模型。其次,选取数字普惠金融发展水平为核心解释变量,以北京大学数字金融研究中心测算公布的2011—2020年甘肃省数字普惠金融指数衡量数字普惠金融发展水平,取对数后引入模型。最后,控制变量选取方面,本文借鉴相关研究,选取居民人均可支配收入、产业结构[13]、传统金融发展水平[14]、老年抚养比和少儿抚养比、城镇化率、人均GDP及社会保障水平[15]作为控制变量,数据均来源于甘肃发展年鉴。

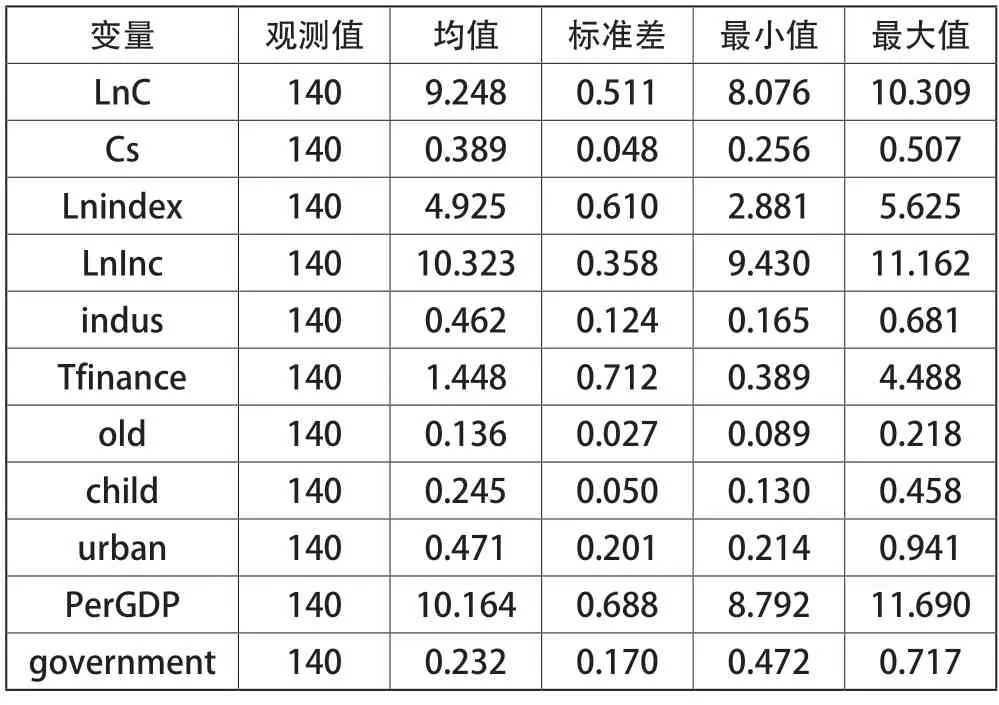

各变量描述性统计如表1所示。被解释变量居民消费支出的对数均值为9.248,最小值为8.076,最大值为10.309,标准差为0.511,说明各市州之间的居民消费支出差距较大。居民消费结构的均值为0.389,最小值为0.256,最大值为0.507,标准差为0.048,也说明各市州居民消费结构存在显著差异。核心解释变量数字普惠金融指数的对数为4.925,最小值为2.881,最大值5.625,标准差为0.610,极值两端相差较大,说明甘肃省数字普惠金融发展水平有一定的差距。

表1 描述性统计

3.2 模型构建

为科学详细研究甘肃省数字普惠金融发展对居民消费支出影响的实际情况,基于前文分析,构建如下基本计量模型:

其中,i代表甘肃省14个市州;t代表年份;μi代表不可观测的随机变量;εi,t为随机扰动项;LnCi,t为居民人均消费支出;Csi,t为居民消费结构;Lnindexi,t为数字普惠金融指数;Controli,t表示控制变量。

4 实证分析

4.1 实证结果分析

4.1.1 基准分析

本文采用固定效应模型对计量模型(1)和(2)进行回归,基准回归结果如表2所示,LnC为居民人均消费支出,Cs为居民消费结构。

表2 甘肃省数字普惠金融影响居民消费支出的实证结果

从核心解释变量来看,数字普惠金融对居民人均消费支出和消费支出结构的影响系数显著为正,其回归系数分别为0.316和0.049,居民消费支出在0.1%的显著性水平上显著,居民消费结构在1%的显著性水平上显著。说明数字普惠金融指数每增加一个单位,居民人均消费支出增加31.6%,居民消费结构会提高4.9%,数字普惠金融的发展可以显著促进居民个人消费支出和居民消费结构的改善,研究假设得到验证。

从控制变量来看,居民人均可支配收入的系数显著为正,说明收入是决定消费的重要因素,收入提高才能保证消费的进一步提高。老年抚养比对居民消费支出的影响不显著,而对居民消费结构的影响系数为负且显著相关,可能是由于大部分老年人口受教育程度众多因素的影响,其对线上渠道消费等行为参与不多[16]。城镇化水平对居民消费支出有显著的积极促进作用,而对居民消费结构的影响不显著,可能因为城镇化会给农村居民提供更多的就业机会,进而提高弱势群体收入,促进消费提升。经济发展水平可以正向促进居民消费支出的提高,但并不显著,而对居民消费结构的改善存在显著的抑制作用,可能是由于甘肃省整体经济发展落后,脱贫摘帽前部分贫困深度较深的地区,居民大多还未解决基本生活问题,所以发展型和享受型消费支出占比不高。传统金融发展水平对居民消费支出的提升影响不显著,但对居民消费结构的影响显著为负,可能也与甘肃省整体经济发展落后有关。

4.1.2 异质性分析

在此基础上,本文对甘肃省数字普惠金融对居民消费支出及消费结构的城乡异质性进行进一步研究。如表3所示,LnC1为城镇居民人均消费支出,LnC0为农村居民消费支出,Cs1为城镇居民消费结构,Cs0为农村居民消费结构。由此可以看出,数字普惠金融的发展对城镇和农村居民人均消费支出都有正向的促进作用,但对城镇居民的促进作用不显著,对农村居民的促进作用在0.1%的显著水平上显著。这也证实了数字普惠金融的本质就是为低收入群体提供金融产品和服务,使这些群体被囊括进金融体系中。从消费结构来看,数字普惠金融发展对城镇和农村居民消费结构均有显著的正向改善作用,系数分别为0.05和0.06,说明数字普惠金融对农村居民消费结构的改善作用大于城镇居民。

表3 甘肃省数字普惠金融影响居民消费支出及消费结构的城乡异质性实证结果

4.2 稳健性检验

本文参考已有学者的研究方法,采用更换计量方法的方式对结果的稳健性进行验证,选取系统GMM模型构建动态面板模型进行回归。回归结果如表4所示,可以看出数字普惠金融不仅可以促进居民消费支出,还对居民消费结构有显著的改善作用,与上文实证检验结果一致。

表4 系统GMM模型检验结果

5 结论建议

基于前文分析,本文得出以下研究结论:第一,数字普惠金融对甘肃省居民消费支出及居民消费结构均具有显著的正向促进改善作用。第二,从异质性来看,对农村居民的促进改善程度大于城镇居民。

为优化甘肃省数字普惠金融发展、促进甘肃省居民消费升级,本文提出如下政策建议:第一,大力发展数字硬件基础设施建设。政府应加大对网络基础设施建设的完善力度,以进一步便利数字普惠金融服务的开展,为其深度发展提供保障。甘肃省各市州及城乡之间存在着发展不平衡、不充分的问题,导致部分地区基础设施发展不足,制约了数字普惠金融效能的发挥。第二,提高农村居民对数字普惠金融的接受度。甘肃省农村人口占比大,是数字普惠金融实现内需的重要基础人群。可以通过专家讲座、热线答疑等方式对像农村地区及文化水平较低的重点区域重点人群进行跟踪调查,因地制宜因人而异地进行提升和引导,开展适宜的金融教育活动,摒弃金融晦涩难懂的专业解释,以更加轻松愉悦、通俗易懂的方式来普及。第三,强化监管力度。要保障数字普惠金融长效发展,就必须落实有效的监管措施。通过有效汇总数据信息、组建专门的监督部门、吸纳高科技人才等方式,运用高科技新兴技术完善的风险监督机制、建立监督平台,出台一定的行业标准、定期核查和监督,以期最大程度地降低数字化带来的风险,为数字普惠金融的高质量发展保驾护航。