科创属性研发投入量化指标的激励效应与迎合效应

2023-01-12沈振宇沈宇秀

| 沈振宇 沈宇秀

一、引 言

2018年11月5日,习近平总书记在上海首届进口博览会上宣布,在上海证券交易所设立科创板并试点注册制。2019年3月1日,证监会发布《科创板首次公开发行股票注册管理办法(试行)》、上海证券交易所(以下简称“上交所”)发布《上海证券交易所科创板股票发行上市审核规则》均规定,发行人申请首次公开发行股票并在科创板上市,应当符合科创板定位,具有科创属性。迄今为止,科创属性经过了无具体量化指标的原则性规定、“3+5”和“4+5”及“实质重于形式”综合判断三个阶段。根据已有研究成果可知,研发投入确实能提升创新绩效(Ehie、Olibe,2010;Berchicci,2013;马文聪等,2013;尚洪涛、黄晓硕,2018),如增加发明专利申请数量。科创属性研发投入量化指标实施后,一方面可能会激励申报企业加大研发投入,从而提升其创新绩效,称之为激励效应(严焰、池仁勇,2013;张杰等,2015;余明桂等,2016;王良虎等,2021);但也可能诱使申报企业逆向选择,有意“凑指标”以迎合科创属性研发投入要求,称之为迎合效应(安同良等,2009;杨国超、芮萌,2020),如大幅增加研发人员薪酬或研发材料费用,或进行不必要或与企业技术创新和企业发展关系不大的研发投入,甚至利用会计核算,如成本费用重分类,将本应计入生产成本或管理费用、销售费用等的成本费用计入研发投入。“凑指标”的结果在形式上表现为指标“压线”,在实际效果上表现为研发投入可能不会或难以提升创新绩效。科创属性量化指标实施后,是否存在或多大比例存在申报企业“凑指标”的情形、“凑指标”企业研发投入能否提升创新绩效,是值得研究且对科创板IPO审核及科创板建设具有重大意义的研究课题。本文选取“3+5”指标实施前后科创板IPO申报企业为研究样本,研究研发投入量化指标的激励效应和迎合效应。

二、制度变迁

2019年3月22日,上交所受理科创板IPO申请以来,科创属性审核经历了三个阶段。第一个阶段,从受理科创板IPO申请开始至2020年3月20日,科创属性要求是原则性规定,无具体量化指标要求。具体要求包括三个面向,即面向世界科技前沿、面向经济主战场、面向国家重大需求的企业;优先支持符合国家战略,拥有关键核心技术,科技创新能力突出,主要依靠核心技术开展生产经营,具有稳定的商业模式,市场认可度高,社会形象良好,具有较强成长性的企业;重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业的企业;推动互联网、大数据、云计算、人工智能和制造业深度融合的企业。由于设立科创板并试点注册制是习近平总书记亲自宣布的资本市场重大改革,党中央、国务院、监管机构、各级政府及社会各界均高度关注,为使改革早日取得成效,各级政府支持当地优质高科技企业优先申报科创板,因此在科创板开始阶段,申报企业是否具有科创属性、是否属于“硬科技”企业的问题并不突出。但是,随着申报和上市的企业越来越多,一方面社会各界对申报企业科创属性褒贬不一,2019年下半年出现了不少对申报企业科创属性质疑和对科创属性整体分析等相关文章;另一方面,科创属性要求过于原则化,不利于审核机构、发行人、中介机构实务判断和把握。同时,习近平总书记于2019年11月4日在上海调研时强调,设立科创板并试点注册制要坚守定位,支持和鼓励“硬科技”企业上市。为了明确且统一科创属性标准,支持“硬科技”企业上市,证监会于2020年3月20日发布《科创属性评价指引(试行)》(以下简称《指引》);作为配套政策,上交所于2020年3月27日发布《科创板企业发行上市申报及推荐暂行规定》(以下简称《暂行规定》)。《指引》和《暂行规定》要求,申报科创板IPO企业,必须符合3项常规指标或5项例外情形(俗称“3+5”)。第二个阶段,只要申报企业符合《指引》和《暂行规定》规定的六大领域,且满足“3+5”的指标要求,就普遍被认为具有科创属性,审核机构对于科创属性问询问题数量下降明显,除个别明显不具有科创属性的企业外,较少出现因不具有科创属性、或不符合科创板定位被否决或撤回的情形。2020年下半年,随着科创板上市公司数量的增加,科创板上市及申报企业是否具有科创属性、是否为“硬科技”企业越来越受到社会各界关注,要求科创板支持“硬科技”企业上市的呼声越来越高。2021年4月16日,证监会修订了《指引》、上交所修订了《暂行规定》。修订后的《指引》和《暂行规定》,除了增加了研发人员占比10%的常规指标、由“3+5”变成“4+5”外,还增加了限制类、禁止类负面清单及科创板优先支持方向,尤其是明确提出交易所应当按照“实质重于形式原则”对申报企业科创属性进行综合判断。由此开启科创属性审核的第三个阶段,审核机构对科创属性问询问题增多,且出现因科创属性相关事项被终止审核或终止注册的情形,科创属性要求提高成为市场共识。

三、理论分析与研究假设

第一阶段,由于无具体量化指标要求,申报企业没必要关注自身研发投入是否符合科创板定位、是否具有科创属性,也就没必要“凑指标”,研发投入为技术创新和企业发展所必需的、实实在在的研发投入。依据已有研究成果,研发投入可以提升创新绩效,因此有假设H1:

H1:第一阶段研发投入与创新绩效正相关。

第二阶段,科创板申报企业必须符合“3+5”指标要求。其中研发投入要求,最近3年累计研发投入占最近3年累计营业收入比例5%以上,或者最近3年研发投入金额累计在6000万元以上。2020年3月20日开始,科创板申报企业中,不少企业研发投入指标“压线”,其中确实存在3年累计研发投入占累计营业收入之比略高于5%或累计金额略高于6000万元的企业,但更可能是通过“凑指标”使研发投入满足指标要求,如大幅增加最近一期研发投入,或干脆利用会计核算来实现,研发投入可能不能提升创新绩效。由于有“凑指标”企业的影响,与第一阶段相比,第二阶段全样本研发投入与创新绩效的相关性会下降,“凑指标”样本企业研发投入与创新绩效的相关性下降更为明显,非“凑指标”样本企业研发投入与创新绩效正相关。因此有假设:

H2a:与第一阶段相比,第二阶段研发投入与创新绩效相关性会下降;

H2b:“凑指标”样本研发投入与创新绩效相关性会下降;

H2c:非“凑指标”样本研发投入与创新绩效正相关。

由上述分析可知,第二阶段申报企业研发投入“凑指标”在形式上表现为,其研发投入“压线”,即其3年累计研发投入占累计营业收入之比比5%多一点点、或金额累计比6,000万元多一点点,如何衡量“凑指标”,具体以第二阶段研究样本分析。从第二阶段研究样本看,3年累计研发投入占3年累计营业收入之比在5%(含)到8%(含)之间的样本为61家,占比32.45%(61/188),远大于第一阶段研究样本的22家和占比14.10%(22/156);而3年累计研发投入占3年累计营业收入之比在5%以下44家、占比23.40%,远小于第一阶段的121家和占比77.56%,具体数据见表1。换个角度看,第二阶段3年累计研发投入占3年累计营业收入之比在5%以下的44家,更多依靠3年研发投入累计金额“凑指标”超过6000万元,以符合研发投入指标要求;而3年累计研发投入占3年累计营业收入之比在5%到8%之间的61家企业中,可能有不少企业就是通过“凑指标”以达到当前的比例。

表1 3年研发投入累计与3年营业收入累计之比统计

从3年研发投入累计金额看,第二阶段3年研发投入累计金额介于6000万元(含6000万元)到8000万元(含)之间的样本有38家,占比20.21%(38/188),远大于第一阶段的2家和占比1.28%(2/156)。而第二阶段3年研发投入累计金额6000万元以下样本有53家,占比28.19%,远小于第一阶段的136家和占比87.18%,具体数据见表2。同理,第二阶段3年研发投入累计金额6000万元以下的53家企业,主要依靠3年累计研发投入占3年累计营业收入之比“凑指标”超过5%,以符合研发投入指标要求;而3年研发投入累计金额介于6000万元到8000万元之间的38家企业,可能有不少企业就是通过“凑指标”以达到当前的金额。

表2 3年研发投入累计金额统计

此外,从申报企业最近一个会计年度与上一会计年度研发投入增幅与营业收入增幅之差分别超过10%、20%、30%的样本家数看,第二阶段样本数量分别为70、51和29,占比分别为37.23%(70/188)、27.13%(51/188)和15.43%(29/188),均大于第一阶段对应的样本数43、27、19及对应占比27.56%(43/156)、17.31%(27/156)和12.18%(19/156),表明第二阶段不少申报企业通过增加最近一个会计年度研发投入“凑指标”,以达到研发投入指标要求。

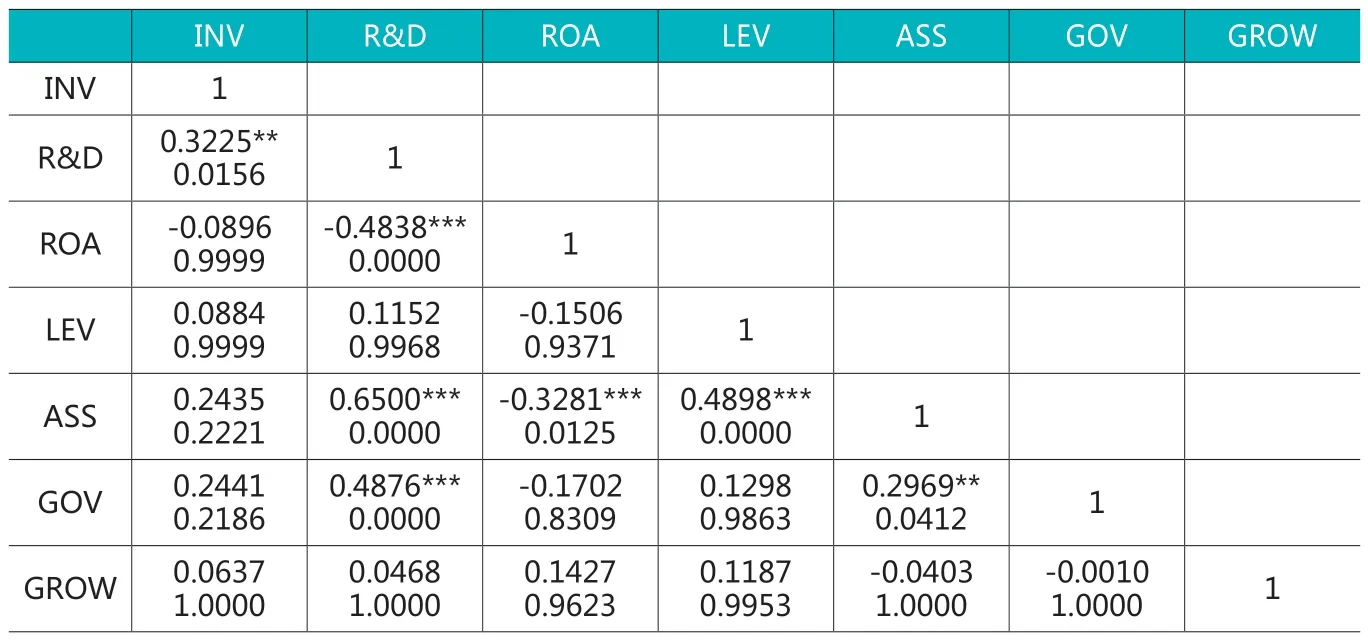

一般情况下,科创板申报企业营业收入规模较小,因此3年累计研发投入占3年累计营业收入之比的“凑指标”会更容易些;相对而言,不管是成本费用重分类还是增加研发投入,3年研发投入累计金额的“凑指标”难度和成本相对会更高些,表2中6000万元以下样本企业53家大于表1中5%以下样本企业44家,可印证这点。因此,在相关性分析和回归分析中将3年累计研发投入占3年累计营业收入之比“凑指标”分成三个区间,分别是6%以下、7%以下和8%以下;将研发投入累计金额“凑指标”分成二个区间,分别是7000万元以下、8000万元以下,同时将第二阶段申报企业最近一个会计年度与上一会计年度研发投入增幅与营业收入增幅之差超过30%也作为考量因素,分别组合形成“凑指标”的样本,以第二阶段全样本扣除“凑指标”样本形成对应的非“凑指标”样本。所有“凑指标”的指标最高的一组满足以下3个条件之一:①3年累计研发投入占3年累计营业收入之比为8%(含)以下;②3年研发投入累计金额8000万元(含)以下;③最近一个会计年度与上一会计年度研发投入增幅与营业收入增幅之差超过30%,满足前述条件并删除重复数据得到样本数为82,以下称为“凑指标”样本A。按此推理形成6组“凑指标”样本和对应6组非“凑指标”样本。除“凑指标”样本A及其对应的非“凑指标”样本的变量相关性分析和回归分析中,研发投入与创新绩效相关性显著外,其他5组“凑指标”样本的研发投入与创新绩效相关性均不显著,全部列示其相关性分析和回归分析结果意义不大,故下文仅选取其中一组作为“凑指标”样本的参照样本,列示其相关性分析和回归分析结果,以下称为“凑指标”样本B。样本B选取标准是满足以下3个条件之一组成:①3年累计研发投入占3年累计营业收入之比为7%(含7%)以下;②3年研发投入累计金额7000万元(含)以下;③最近一个会计年度与上一会计年度研发投入增幅与营业收入增幅的差超过30%。满足前述条件并删除重复数据,得到样本数为76。

表7 “凑指标”样本A变量相关性分析

四、研究设计

(一)样本选择

为了对比研究研发投入量化指标实施前后,科创板IPO申报企业研发投入与创新绩效的相关性,分别选取2019年3月22日至2020年3月20日、2020年3月21日至2021年4月16日科创板申报企业作为对照样本。考虑第五套上市标准无营业收入要求,不适用研发投入占营业收入之比的科创属性指标要求,软件企业发明专利申请数量普遍较少,故样本选择时排除这两类样本。同时,为排除异常值的影响,如当年发明专利申请数量超过100的样本,以及数据缺失的样本,最终得到第一阶段样本156个、第二阶段样本188个,合计344个样本观测值。在Wind数据库的企业库“知识产权资料”中,手工收集整理样本企业发明专利申请数据,其余数据直接取自Wind数据库,运用Stata软件进行数据分析。

(二)变量定义

已有研究中,以发明专利申请数量、发明专利占专利申请比、新产品的营业收入、毛利率等多种指标计量企业创新绩效,本文的因变量以科创板IPO申报企业招股说明书披露的最近一个会计年度发明专利申请数量计量其创新绩效(INV),第一阶段申报企业招股说明书披露报告期主要是2016、2017、2018年三年会计年度,因此选取申报企业2018年发明专利申请数量作为其创新绩效数据,其他变量与此相同;第二阶段申报企业招股说明书披露报告期主要是2017、2018、2019年三年会计年度,因此选取申报企业2019年发明专利申请数量作为其创新绩效数据,其他变量与此相同。自变量研发投入以申报企业招股说明书披露最近一个会计年度的研发投入的常用对数计量其研发投入(R&D)。根据已有研究成果,本文选取控制变量包括总资产报酬率(ROA)、资产负债率(LEV)、企业规模(ASS)、政府补助(GOV)和企业成长性(GROW),变量定义见表3。

表3 变量定义

(三)模型设计

虽然有研究发现研发投入与创新绩效并非线性关系,但是大部分有关研发投入与创新绩效相关性的研究成果运用线性回归模型,本文借鉴多数研究成果,设计线性模型,进行回归分析,具体模型如下。

五、实证结果与分析

(一)描述性统计

从描述性统计结果(见表4)看,第一阶段申报企业2018年发明专利申请数量(INV)均值(13.8205)比第二阶段申报企业2019年发明专利申请数量(INV)均值(13.4787)多0.34个,表明第一阶段申报企业创新绩效均值超过第二阶段,从产出角度印证了第一阶段申报企业科创属性强于第二阶段申报企业。同时,从研发投入(R&D)均值看,第一阶段申报企业2018年研发投入均值(3.6190,对应研发投入金额为4159.11万元),比第二阶段申报企业2019年研发投入均值(3.5908,对应研发投入金额为3897.42万元)多261.69万元,从投入角度印证了第一阶段申报企业科创属性强于第二阶段申报企业。描述性统计结果印证了H1和H2a。第一阶段申报企业2018年研发投入均值比第二阶段申报企业2019年研发投入均值多261.69万元,即总体看量化指标实施并未激励科创板申报企业增加研发投入;第一阶段申报企业报告期(2016、2017、2018)3年累计研发投入均值20603.65万元,比第二阶段(2017、2018、2019)3年累计研发投入均值多344.24万元,也表明量化指标实施并未激励科创板申报企业增加研发投入。

表4 描述性统计

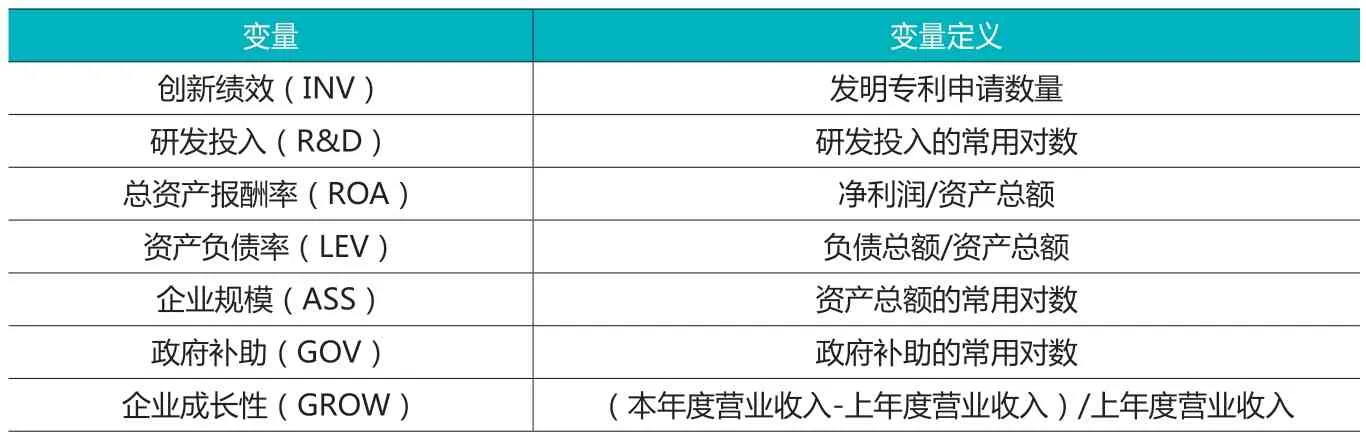

表8 非“凑指标”样本变量相关性分析

表9 “凑指标”样本B变量相关性分析

从研发投入(R&D)的标准差看,第二阶段申报企业研发投入标准差(0.3811)小于第一阶段申报企业研发投入标准差(0.4213),表明第二阶段申报企业研发投入金额比第一阶段更集中分布于均值附近。如前述分析,第二阶段3年累计研发投入占3年累计营业收入之比在5%到8%之间的样本数量和占比远大于第一阶段研究样本数量和占比,3年研发投入累计金额介于6000万元到8000万元(含)之间的样本数量和占比远大于第一阶段研究样本数量和占比,表明第二阶段“凑指标”现象明显。但是,第二阶段3年累计研发投入占3年累计营业收入之比在5-8%之间的61家样本企业,其2019年发明专利申请数量均值为10.84个,与第一阶段23家样本企业2018年发明专利申请数量均值为10.04个,并无明显差异,同时比第二阶段全样本发明专利申请数量均值(13.4878)小,表明第二阶段“凑指标”的样本并未提升创新绩效,这与H2b一致。

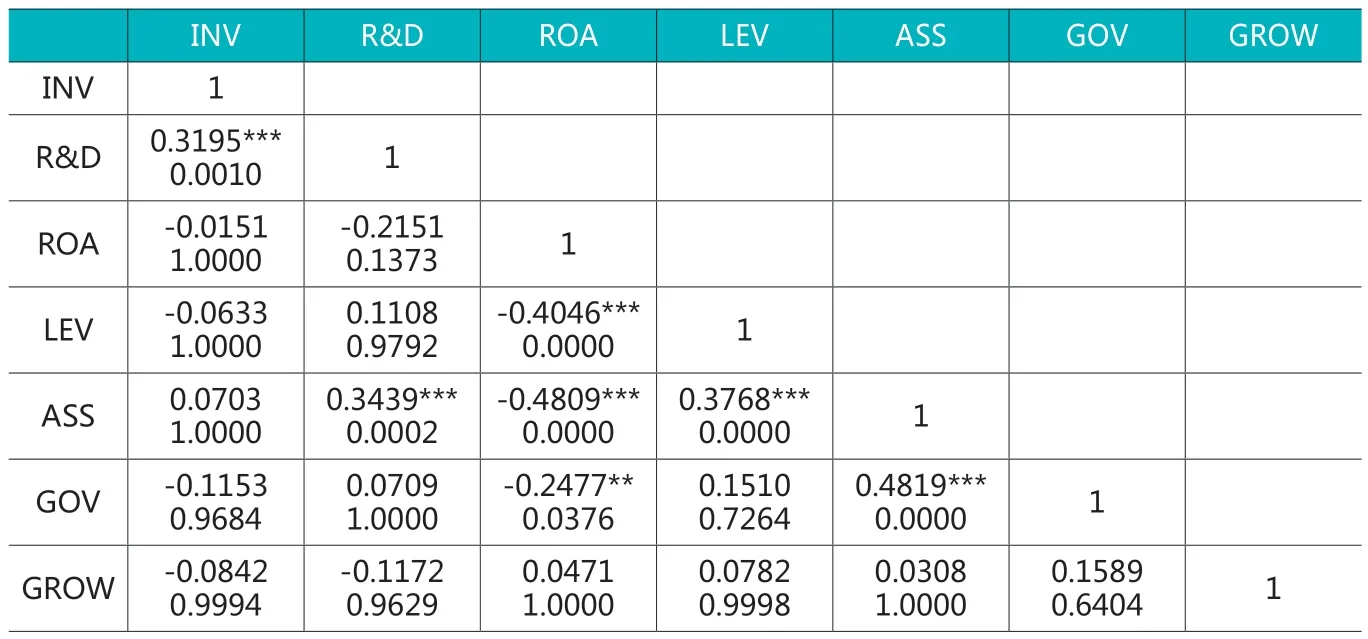

(二)相关性分析

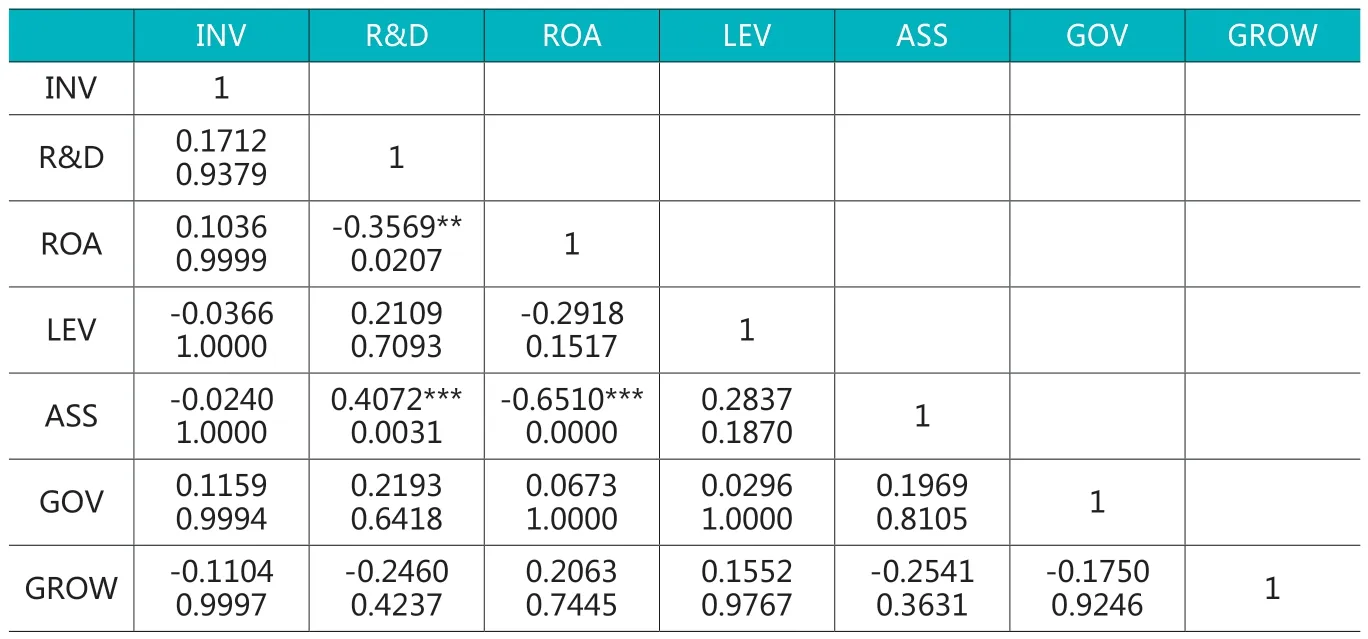

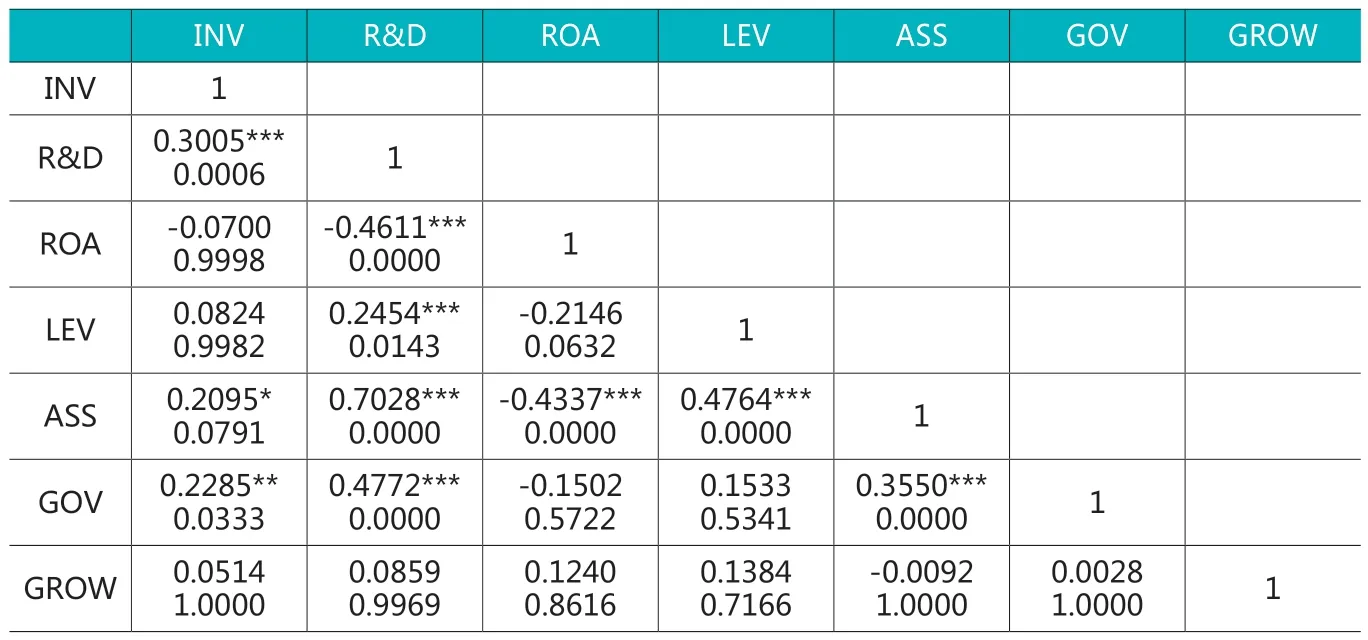

从相关性分析结果(见表5至9)看,第一阶段研发投入(R&D)与创新绩效(INV)在1%水平显著正相关,表明研发投入提升了创新绩效,与H1一致。第二阶段全样本研发投入与创新绩效在1%水平显著正相关,表明研发投入也提升了创新绩效;但与第一阶段相比,研发投入与创新绩效的相关系数小(0.3005<0.3195),表明第二阶段研发投入与创新绩效相关性下降,这与H2a一致。“凑指标”样本A、B变量相关性分析结果均表明,研发投入与创新绩效相关性不显著,与H2b一致。非“凑指标”样本变量相关性分析结果显示,研发投入与创新绩效在5%水平显著正相关,表明非“凑指标”样本研发投入提升了创新绩效,与H2c一致;同时其研发投入与创新绩效的相关系数(0.3225)大于第二阶段全样本的相关系数(0.3005),表明“凑指标”样本的影响,确实降低了第二阶段全样本研发投入与创新绩效的相关性,进一步印证H2a、H2b、H2c。

表5 第一阶段变量相关性分析

表10 回归结果

第一阶段研发投入(R&D)与企业规模(ASS)在1%水平显著正相关,表明企业规模对研发投入产生正面影响。第二阶段创新绩效(INV)与企业规模(ASS)、政府补助(GOV)分别在10%和5%水平显著正相关,表明企业规模、政府补助对其创新绩效产生正面影响;研发投入(R&D)与资产负债率(LEV)、资产规模(ASS)和政府补助(GOV)均在1%水平显著正相关,表明资产负债率、资产规模和政府补助对研发投入产生正面影响;研发投入(R&D)与总资产报酬率(ROA)在1%水平显著负相关,表明研发投入对总资产报酬率产生负面影响。第二阶段“凑指标”样本A、B及非“凑指标”样本的研发投入(R&D)与总资产报酬率(ROA)在1%或5%的水平显著负相关,表明研发投入对资产报酬率产生负面影响;研发投入(R&D)与企业规模(ASS)均在1%水平显著正相关,表明企业规模对研发投入有正面影响。非“凑指标”样本变量相关性分析显示,政府补助与研发投入在1%水平显著正相关,表明政府补助对研发投入有正面影响,与第二阶段全样本变量相关性分析结果一致。

(三)回归结果分析

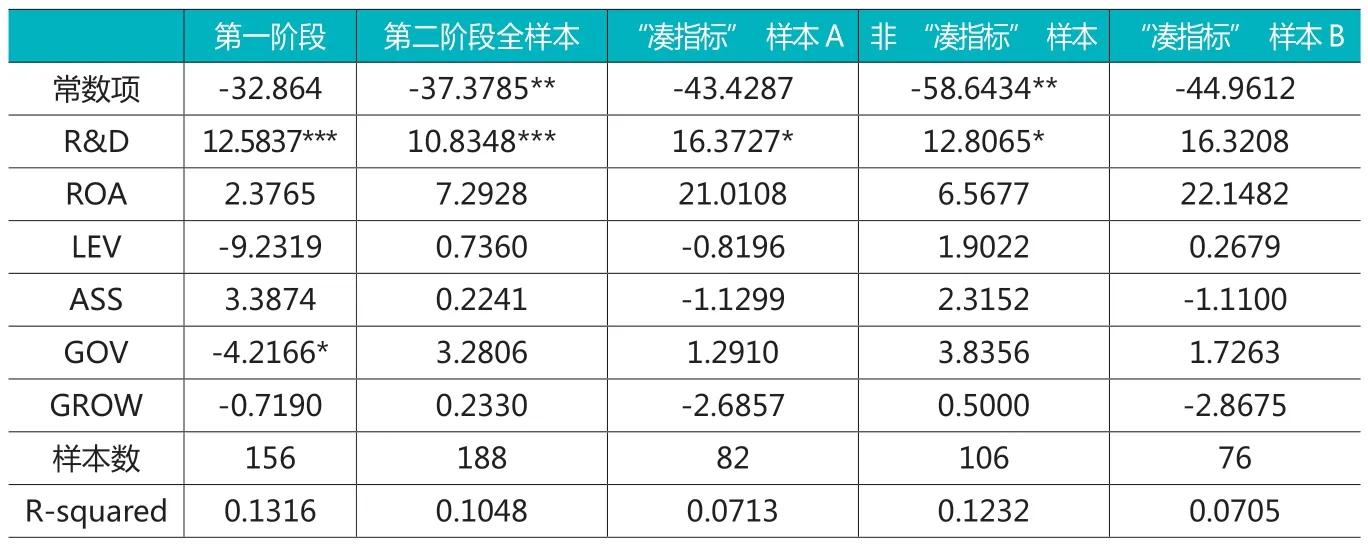

与变量相关性分析一样,回归分析包括第一阶段样本、第二阶段全样本和 “凑指标”样本A、非“凑指标”样本和“凑指标”样本B,回归结果见表6。从回归结果看,第一阶段样本回归结果显示,研发投入(R&D)与创新绩效(INV)在1%水平显著正相关,与H1一致;此外,政府补助(GOV)与创新绩效(INV)在10%水平显著负相关,表明第一阶段政府补助降低了创新绩效。

表6 第二阶段全样本变量相关性分析

第二阶段全样本回归结果显示,研发投入(R&D)与创新绩效(INV)在1%水平显著正相关,但相关系数为10.8348,小于第一阶段的相关系数12.5837,其对应t值为2.47(P>|t|值分别为0.014)也小于第一阶段t值3.80(P>|t|值为0.000),表明与第一阶段相比,第二阶段研发投入与创新绩效相关性下降了,与H2a一致。

非“凑指标”样本回归结果显示,研发投入(R&D)与创新绩效(INV)在10%水平显著正相关,与H2c一致。非“凑指标”样本回归相关系数(12.8065)大于第二阶段全样本回归相关系数(10.8348),表明非“凑指标”样本研发投入对创新绩效的影响覆盖了“凑指标”样本的影响,这印证了H2a和H2b。

“凑指标”样本A回归结果显示,研发投入(R&D)与创新绩效(INV)显著正相关,对应t值为1.66(P>|t|值为0.100),正好在10%水平显著,均低于第二阶段全样本显著性水平(1%)和非“凑指标”样本显著性水平(对应t值为1.68,P>|t|值为0.097),表明“凑指标”样本研发投入与创新绩效相关性下降了,与H2b一致。“凑指标”样本B回归结果显示,研发投入(R&D)与创新绩效(INV)相关性不显著,与H2b一致;其对应t值为1.58(P>|t|值为0.119),比较接近10%水平显著。结合“凑指标”样本A、B回归分析结果可知,“凑指标”的相关指标只要稍微低于“凑指标”样本A的指标要求,其研发投入与创新绩效相关性就可能不显著。由此推断,3年累计研发投入占3年累计营业收入之比为8%、3年研发投入累计金额8000万元可以确认为“凑指标”的上限,即3年累计研发投入占3年累计营业收入之比在5%-8%之间,或3年研发投入累计金额6000-8000万元之间的申报企业,“凑指标”的嫌疑较大。按照这个标准,第二阶段188个样本中有71家企业存在“凑指标”嫌疑,占比37.77%,这可能是第二阶段科创板申报和上市企业科创属性被质疑较多的主要原因之一。

从相关性分析结果看,除研发投入(R&D)与创新绩效(INV)存在相关性外,创新绩效(INV)与企业规模(ASS)、政府补助(GOV),研发投入(R&D)与总资产报酬率(ROA)、资产负债率(LEV)、企业规模(ASS)、政府补助(GOV),总资产报酬率(ROA)与资产负债率(LEV)、企业规模(ASS)、政府补助(GOV),资产负债率(LEV)与企业规模(ASS),企业规模(ASS)与政府补助(GOV)等存在显著相关关系,为排除相关变量对回归结果的影响,在回归分析时,逐步删除相关性显著的变量进行回归,不改变对应样本研发投入与创新绩效的相关性。

将“凑指标”嫌疑较大的71家企业组成一组“凑指标”样本,其创新绩效(INV)均值为10.77,明显小于第二阶段全样本均值13.49;3年研发投入累计均值为5413.04万元,远小于第二阶段全样本3年研发投入累计均值20259.41万元;其报告期最近一年研发投入均值为2113.00万元,明显小于第二阶段全样本最近一年研发投入均值3897.42万元;其变量相关性分析和回归分析结果也显示,研发投入与创新绩效相关性不显著。“凑指标”样本3年研发投入累计金额均值和最近一年研发投入均值均低于第一阶段样本对应指标的均值,表明量化指标实施未激励“凑指标”企业增加研发投入。第二阶段全样本扣除这71家企业后形成非“凑指标”样本,其创新绩效(INV)均值为15.12,明显大于第二阶段全样本均值13.49;3年研发投入累计均值为29268.75万元,明显大于第二阶段全样本3年研发投入累计均值20259.41万元;其报告期最近一年研发投入均值为5650.67万元,明显大于第二阶段全样本最近一年研发投入均值3897.42万元;其变量相关性分析和回归分析结果也显示,研发投入与创新绩效在10%显著正相关。非“凑指标”样本企业2019、2018年研发投入均值分别为13275.98万元、9636.57万元,增幅为37.77%,大幅高于全国2019年全年研发投入(R&D)增幅10.5%;比第一阶段样本企业2019年研发投入均值10048.02万元,多3227.96万元,其增幅也明显大于第一阶段样本企业2019研发投入增幅23.32%,表明量化指标实施确实激励非“凑指标”企业增加研发投入,并提升了创新绩效。

六、研究结论与政策建议

(一)研究结论

本文研究发现,量化指标实施前,科创板申报企业无需“凑指标”,其研发投入与其创新绩效正相关,研发投入提升了创新绩效。量化指标实施后,出现较为明显的研发投入“凑指标”现象,“凑指标”企业研发投入与其创新绩效相关性不显著,其研发投入未能提升创新绩效;非“凑指标”企业研发投入与创新绩效正相关,研发投入提升了创新绩效,且覆盖了“凑指标”企业研发投入与创新绩效不相关的影响,总体仍表现为研发投入提升了创新绩效。研究还发现,3年累计研发投入占3年累计营业收入之比在5%-8%之间、或3年研发投入累计金额6,000-8,000万元之间的申报企业,“凑指标”的嫌疑较大。

(二)政策建议

总体而言,科创板IPO申报企业研发投入能够提升创新绩效,但量化指标实施后,确实出现较为明显的研发投入“凑指标”现象。“凑指标”企业研发投入未能提升创新绩效,而且鱼目混珠,影响了科创属性判断和科创板支持“硬科技”上市功能的发挥,鉴于此,以下从信息披露、中介机构核查和审核机构审核等方面,提出针对性的政策建议。

1.修订科创属性信息披露要求,强化科创属性信息披露。2021年4月16日,证监会修订了《指引》、上交所修订了《暂行规定》,要求审核机构按照“实质重于形式”原则对申报企业科创属性进行综合判断。判断依据主要是申报企业有关科创属性的专项说明、中介机构有关科创属性的专项意见以及招股说明书有关科创属性的披露等。对于科创属性有“凑指标”嫌疑的企业,应提出细化的披露要求。如对研发投入有“凑指标”嫌疑的,应当要求其披露研发投入与研发项目、已有技术及技术发展布局和安排、产品更新换代以及行业、技术发展趋势等的关联,还包括研发投入会计核算和内部控制情况,最近一年研发投入大幅增加的内容、构成、原因及合理性,及其与研发项目、企业发展、科技创新等的相关关系。

2.细化中介机构核查要求,强化中介机构科创属性把关责任。根据修订后的《指引》和《暂行规定》,审核机构应要求中介机构依据“实质重于形式”原则做好申报企业科创属性把关,审慎推荐企业,并细化科创属性有“凑指标”嫌疑企业的核查要求。如针对研发投入有“凑指标”嫌疑的企业,应当要求中介机构从上述强化披露的各个方面进行深入核查,并作审慎判断。审核机构对于推荐企业明显不符合科创板定位、不具有科创属性和因科创属性事项被终止审核或终止注册的,应视情况给予监管措施或纪律处分。

3.梳理科创属性审核逻辑,做好科创属性综合判断。审核机构应当从符合国家科技发展战略、符合科创板优先支持方向、技术具有先进性、科技成果转化和市场地位、符合科创属性量化指标等方面,梳理科创属性审核逻辑,并落实到审核实践中;不断总结科创属性审核正反面案例,提出针对不同行业、领域科创属性审核思路及问询逻辑;丰富行业和技术方面知识储备和判断能力,跟踪行业技术发展脉络,梳理行业龙头企业及其业务、技术发展情况,依据“实质重于形式”原则,做好每家申报企业科创属性的综合判断。针对科创属性“凑指标”的情形,应总结问询问题的要点,形成不同类型“凑指标”的较为统一的问询标准和判断标准,结合申报企业业务、技术、行业做好综合判断。必要时,可以就“凑指标”情况,提请现场督导或现场检查;对审核中发现“凑指标”问题严重,甚至出现真实性、内部控制混乱等严重问题的,对申报企业和中介机构予以严肃处理。