我国司法会计鉴定演进与前沿趋势研究

——基于知识图谱的可视化分析

2023-01-12|李丽

| 李 丽

司法会计鉴定一词,系我国法律学者1954年翻译苏联教材《会计核算与司法会计鉴定》而得。21世纪以来,司法会计鉴定研究受到检察机关专家、高校学者和会计师事务所的注册会计师们的高度重视,在各个分支领域的研究可谓百花齐放、百家争鸣,取得的成就也是硕果累累。

一、司法会计鉴定近年来的研究进程

选用CNKI中的“期刊”数据库,以司法会计鉴定为主题,对2012- 2022年间收录的论文进行检索。检索时间是2022年8月6日,共检索到230篇相关文献,其中核心期刊论文71篇,去除无效记录26篇,最终筛选得到学术论文有效样本204篇。以CiteSpace软件为载体,执行可视化操作和分析。

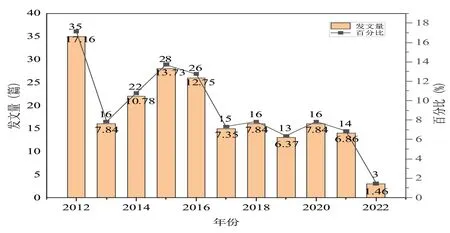

(一)司法会计鉴定发文量与发文时间特征

如图1所示,CNKI收录的司法会计鉴定相关论文,出现两个研究高峰,一是2012年,载文数35篇,占总载文数的17.16%,但2013年载文数量下降一半多,降至不到8%。之后三年持续攀升,以每年3%的增幅增长,到了2015—2016年,形成第二个高峰期,载文数量共54篇,占总载文数的26.47%。2017-2021年又有所回落,载文数量在6%-8%之间。司法会计鉴定在当时司法会计理念、技术及相关法律规范下,伴随着司法会计环境的变化,孕育出了新的热点主题。

图1 2012- 2022年间CNKI数量分布

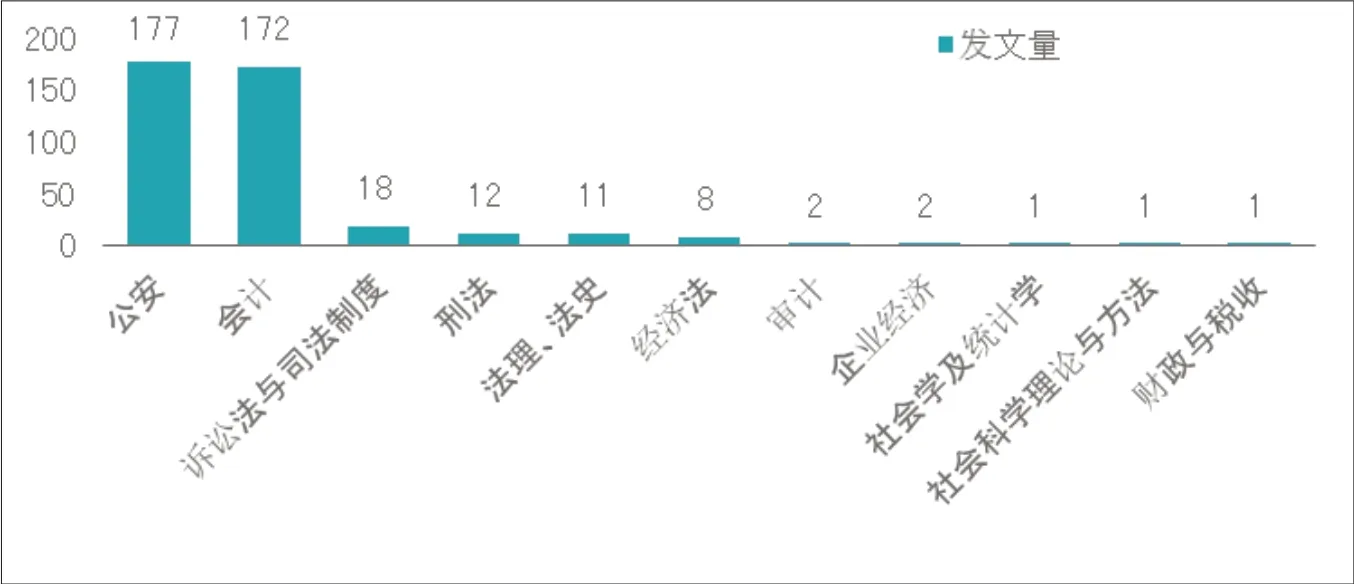

(二)司法会计鉴定研究范围特征

单一文献,可对应多个学科分类。司法会计鉴定研究范围所关联的学科如图2所示,排名前两位的学科科目是公安与会计,每个频次均超过170篇,辅以诉讼法与司法制度、刑法、法理、法史、经济法等学科。结合论文题目可以看出,司法会计鉴定是当今的会计学和经济犯罪问题研究的热点话题。根据2018年修订的《刑事诉讼法》第19条规定,刑事案件的侦查由公安机关进行,法律另有规定的除外。这种情况下公安机关启动司法会计鉴定的比率较高,尤其是其中的经济犯罪案件,涉及到大量的财务会计资料和财务会计证据,属于诉讼涉及的专门性问题,一直是司法会计鉴定发挥作用的舞台。借助司法会计鉴定,不仅能够查明与犯罪有关的事实,并且能够为涉案金额的确认提供支持,为罪名的认定以及量刑提供支持。同时,《刑事诉讼法》第146条规定,“为了查明案情,需要解决案件中某些专门性问题的时候,应当指派、聘请有专门知识的人进行鉴定”。可见,为了排除合理怀疑,对案件涉及的财务会计等专门性问题,应当通过司法会计鉴定解决。因此,在我国法制化进程中,司法会计鉴定因其专业性、技术性特征,其重要性愈发凸显,被视为涉钱财类案件尤其是经济犯罪案件证据体系中的 “证据之王”。根据2020年5月最高人民检察院工作报告,1999年至2019年,检察机关起诉的扰乱市场秩序、生产销售伪劣商品、侵犯知识产权等犯罪分别增长了19.4倍、34.6倍、56.6倍。2021年,全国公安机关共破获经济犯罪案件7.7万起,挽回经济损失281.2亿元。综上,经济犯罪日趋高发,涉案金额日趋大幅增加,未来对司法会计鉴定的需求有增无减。

图2 2012- 2022年CNKI学科分布图

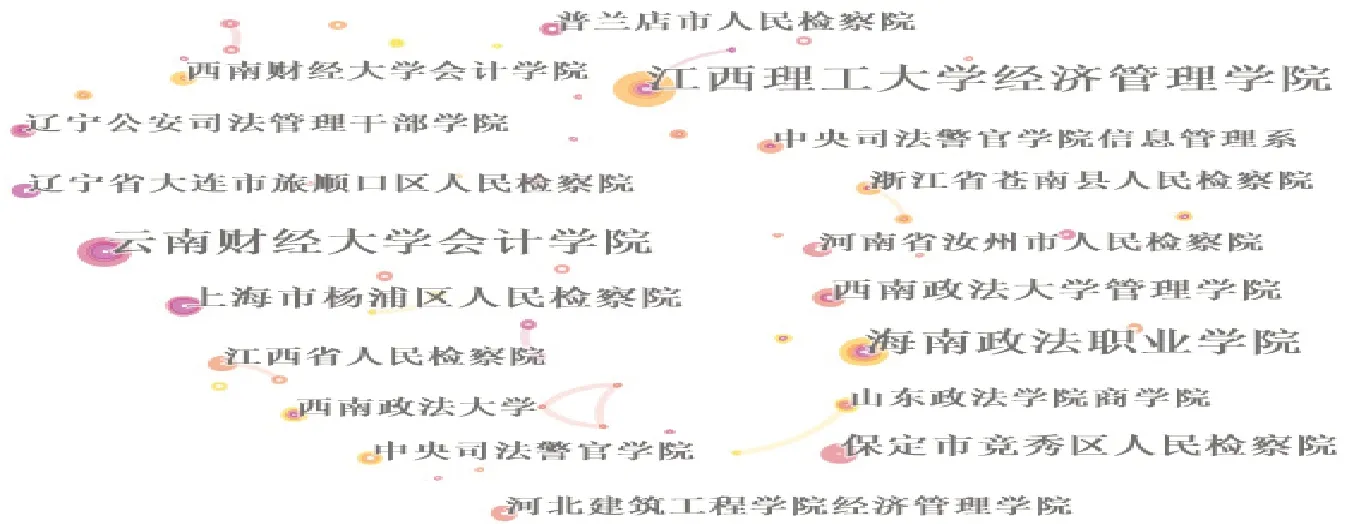

(三)研究机构作者统计特征

1.高产机构及合作网络分布。研究样本中,对产出单位进行统算,如图3所示,集中于政法院校、检察院、财经院校和其他院校。其中以西南政法大学(9篇)、山东政法学院(8篇)、海南政法职业学院(8篇)为首的政法院校发文36篇,占比17.65%,以上海市杨浦区人民检察院(4篇)、辽宁省大连市普兰店人民检察院(4篇)为代表的各检察院发文28篇,占比13.73%,以江西理工大学(9篇)、云南财经大学(7篇)为代表的各财经院校和其他院校发文24篇,占比11.76%。由此可见,政法院校、各级检察机关、财经院校是研究司法会计鉴定的主要力量。司法会计鉴定,研究角度不同则涵义不同。从诉讼主体来讲,是指司法机关对案件中的会计问题,依法指派或者聘请具有司法会计专门知识的人员进行鉴别判定,以查明案情的诉讼活动。从鉴定主体角度讲,是指接受诉讼主体的指派或者聘请的司法会计师,对诉讼涉及的财务会计问题进行鉴别、判定并提供鉴定意见的诉讼活动。结合研究主题和研究机构背景,发现政法院校和检察机关主要是从诉讼主体角度进行研究,财经等院校和会计师事务所多是从司法会计鉴定主体角度去做研究。从研究机构合作情况来看,主要呈分散式。研究群体相对独立,高校内部、不同类型高校之间、检察院之间有部分合作,跨领域跨团队合作较少,如检察院与高校之间、政法院校与财经等院校之间缺少合作。然而司法会计鉴定是一个交叉课题,理论与实践研究处于不断探索和逐步完善的发展阶段,加强各研究机构之间的合作,尤其是检察机关、会计师事务所和高校之间的合作,以及不同性质高校之间的合作,有助于全面研究司法会计鉴定。

图3 2012- 2022年CNKI高产单位统计

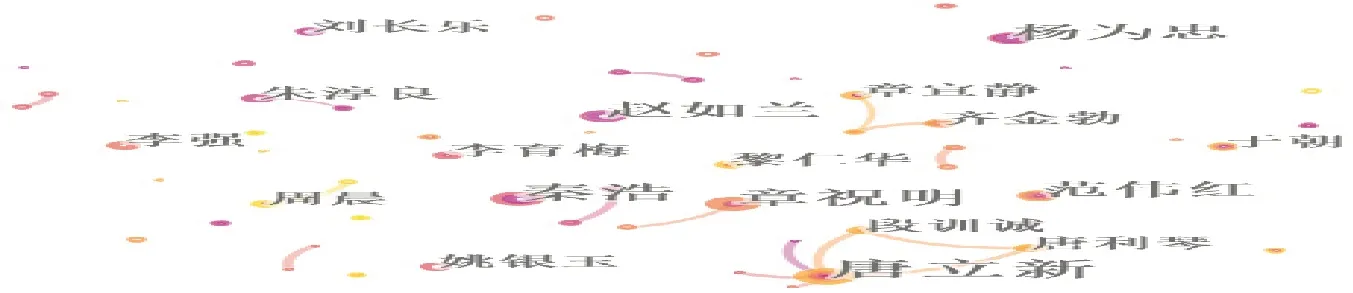

2.高产作者及合作网络分布。图4展现的主要是司法会计鉴定领域的核心作者及其团队合作情况。发文排名靠前的有唐立新(6 篇)、秦浩(5 篇)、赵如兰(4篇)、范伟红(4 篇)、齐金勃(4篇)、杨为忠(4篇),是该领域的研究主力军。唐立新与其他作者的连线较多,表明他们之间建立了较好的合作团队和合作模式。整体来看,作者之间合作较少,缺乏有效沟通机制,地域之间、研究团队之间亟待加强交流与合作。

图4 2012-2022年CNKI高产作者及合作统计

二、司法会计鉴定研究热点与演进

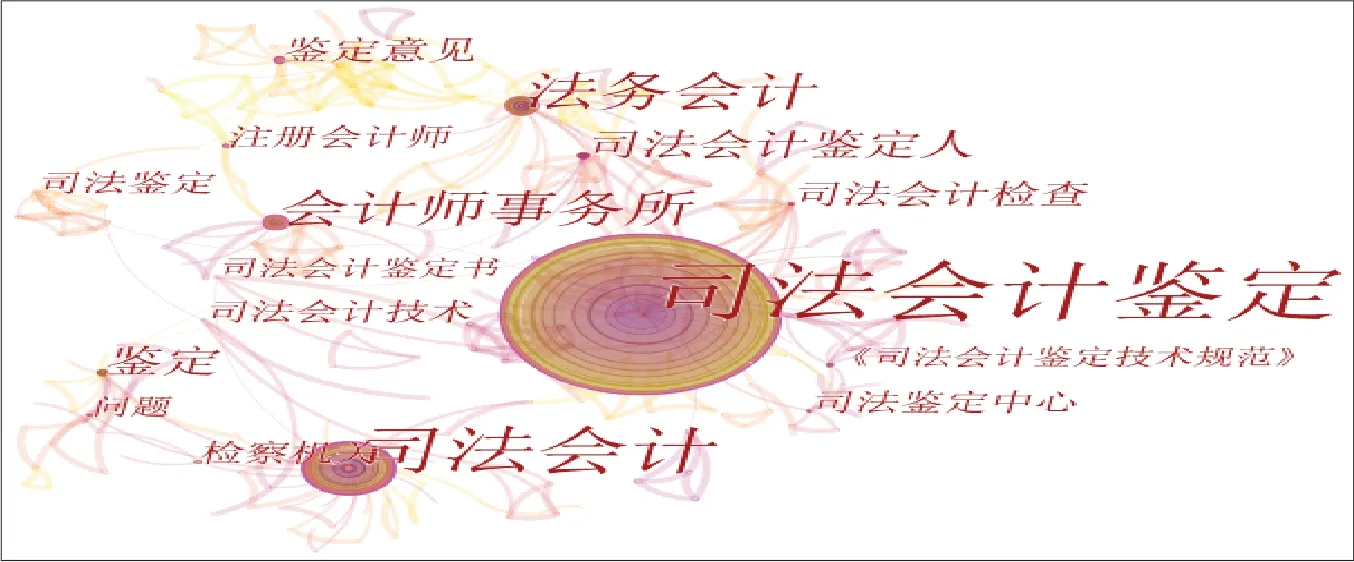

1.司法会计鉴定的研究热点——关键词共现分析。关键词是文章的研究重点与核心,反映出该领域的研究热点以及变化与演进。图5显示关联度强弱排名靠前的关键词分别为:司法会计鉴定、司法会计、法务会计、会计师事务所、鉴定意见、司法会计鉴定技术、司法会计鉴定技术规范、司法会计鉴定书、司法会计检查、司法会计鉴定中心、注册会计师、检察机关、鉴定问题,代表着司法会计鉴定研究的热点主题。

图5 2012- 2022年CNKI关键词共现知识图谱

(1)司法会计鉴定与司法会计、司法会计检查。根据2000年11月司法部《司法鉴定执业分类规定》(司发通[2000]159号),司法会计鉴定是指运用司法会计学的原理和方法,通过检查、计算、验证和鉴证对会计凭证、会计帐簿、会计报表和其它会计资料等财务状况进行鉴定。而司法会计,是指司法会计人员根据司法机关的指派,聘请或有关诉讼当事人的委托,依法对案件所涉及的会计资料、相关财物及其他会计专门性问题进行审查、检查、鉴定,确认会计事实并依法提供司法会计证据的诉讼活动。可见,司法会计鉴定是司法会计的组成部分,与司法会计审查和司法会计检查共同成为司法会计学的三驾马车。

(2)司法会计鉴定与法务会计。两者都是以法学和会计学理论为基础,形成的边缘交叉学科。杨书怀(2020)指出,法务会计主要研究和解决法律事务中的会计问题,业务类型主要包括调查会计与诉讼支持。赵如兰(2012)认为,目前我国司法会计鉴定主要是为法庭提供财务会计资料证据或者司法会计鉴定意见,另外还接受公检法机关的聘请,提供财务会计技术协助。随着市场经济发展进程中的内生需求,企业舞弊调查以及咨询等业务,将成为司法会计鉴定业务的新动向。可见,司法会计鉴定与法务会计,都是为委托人提供财务会计资料证据或者专家鉴定意见的专业活动,二者的本质是相同的,只是在不同法系中的表现形式不同而已,两者业务范围也将逐渐趋同。

(3)会计师事务所、注册会计师与检察机关。司法会计鉴定传入我国后,检察院率先成立司法会计技术部门,最早开始研究司法会计鉴定的理论与实务。

2005年《全国人大常委会关于司法鉴定管理问题的决定》、《司法鉴定人登记管理办法》等文件的出台,将司法会计鉴定机构由行政审批改为市场准入,司法会计鉴定主体不需要《司法鉴定许可证》和《司法鉴定人执业证》,即可接受委托提供鉴定服务,出具鉴定意见。随后,司法部启动了“四类外”司法鉴定机构和司法鉴定人的注销工作,会计师事务所均可无需批准零门槛承接司法会计鉴定业务。至此,会计师事务所迅速成为提供司法会计鉴定服务的中坚力量,注册会计师开展司法会计鉴定业务研究,致力于鉴定技术提高和鉴定能力提升,探讨司法会计鉴定技术规范的制定。

(4)司法会计鉴定书、鉴定意见与鉴定问题。虽然会计师事务所承接司法会计鉴定业务数量大幅增加,但其出具的相关司法会计鉴定报告质量却屡遭律师、检察官、法官等法律工作者的质疑。索桂军、郭凤君等(2016),以及刘晓红、周晨(2021)提出当前司法会计鉴定存在诸多问题,主要包括专业认知、鉴定质量、资质与规范化管理、质证效果、标准统一、专家辅助人制度等方面。章宣静等(2019)更是列举了司法会计鉴定的35 类质量问题,亟待注册会计师将审计思维调向鉴定思维、补充相关法律知识、改进司法会计鉴定报告质量。同时,呼吁出台司法会计鉴定专用标准,规范司法会计鉴定程序与方法,提升司法会计鉴定的公信力。

2.司法会计鉴定的研究演进——高被引论文统计特征分析。论文的被引频次体现了产生关键影响的被引重点文献、作者与期刊,反映了研究热点和演进方向。2012—2014年,各学者重点研究了司法会计鉴定的基础理论,为现代司法会计鉴定理论与实践奠定了坚实的基础。齐金勃(2012)研究了司法会计鉴定客体、对象及其标准体系,赵如兰(2013)对注册会计师的司法会计鉴定业务准则进行了探究,郑谊英、肖丫苹(2014)论述了我国司法会计鉴定功能定位及证明机理,杨为忠(2014)阐述了司法会计鉴定检材选取范围。2016—2017年,实证研究和具体案件鉴定研究成为学界和实务界重点关注的领域,韩飞、周晨(2016)基于判例展开对司法会计鉴定应用的实证研究,赵毅、余宛燕(2016)对实务案例中司法会计鉴定思路进行了探讨。2019—2020年,司法会计鉴定意见审查、会计师事务所法务会计业务拓展等问题,成为新一轮重点课题。章宣静,张倩(2019)研究了司法会计鉴定意见的审查,杨书怀(2020)提出会计师事务所法务会计业务拓展方向(见表1)。

表1 2012- 2022年CNKI高频被引论文

三、司法会计鉴定研究前沿趋势

1.突现关键词分析。突现词,是指在一定时间内突然出现且其热度急剧上升的关键词。关键词出现、结束的时间和呈现的强度,代表了司法会计鉴定研究的阶段热点、热度以及演化。为掌握司法会计鉴定的研究前沿提供了重要参考,并有助于预测热点主题的方向。根据图6对突现词的提取可知,样本文献中共出现了 11个研究热点,分别为法务会计、司法会计鉴定人、司法鉴定中心、措施、检察机关、司法会计检查、司法会计鉴定对象、司法鉴定、司法意见、注册会计师、会计师事务所。研究热点的阶段性较强,持续性较短,热点的转换较快。法务会计、司法会计鉴定人等主题均连续3年作为研究热点主题(2012- 2014年)。随后研究的热点转换为措施、检察机关、司法会计检查等方向,关键词突变时间均持续2年左右(2015- 2016年)。紧接着的研究热点转向司法会计鉴定对象、司法鉴定、鉴定意见等方面(2017- 2019年),持续时间分别为一至两年。鉴定意见研究热点始于2019年,且直至今日依然为研究热点。鉴定人、注册会计师、会计师事务所等研究热点始于2020年,也是目前最热点的研究方向,其中,“鉴定意见”和“注册会计师”,以 2.5144和2.2797的高数值位居热度榜单前两名,表明“鉴定意见”和“注册会计师”是当前热点中受关注度最高的研究领域,并且其热度将继续保持。

图6 2012- 2022年CNKI突现关键词图谱

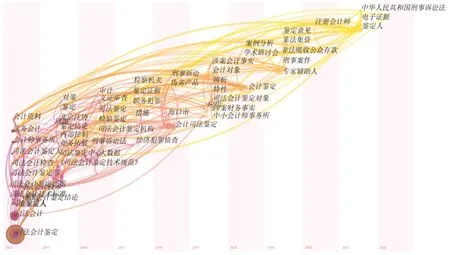

2.关键词共现时区视图分析。关键词共现时区图,呈现了关键词随时间变更而兴起、弱化、转移的动态历程,反映出司法会计鉴定主题的演变路径,研究热点的变化趋势及前沿研究方向。2012-2014年,研究涉及到司法会计鉴定基础理论的诸多方面,全面概述了司法会计、会计资料、司法会计检查、法务会计、司法会计鉴定人与鉴定书、鉴定结论等等主题,辨析了司法鉴定中心、会计师事务所从事司法会计鉴定的主体资格,并针对实务理论中出现的问题,提出改进意见和建议。2015—2016年,重点讨论了审计、文证审查、司法鉴定、检验鉴定、司法会计鉴定机构、刑事诉讼法、大数据、鉴定技术规范,检察机关、鉴定证据、措施、职务犯罪、经济犯罪侦查等主题。2017—2018年,给予以下方面重点关注:刑事诉讼法、涉案财务事实、涉案会计事实、会计对象、辨析、特性、司法会计鉴定对象、应用、中小会计师事务所、伪劣产品、案例分析等。2019—2020年,立足于司法会计鉴定在非法集资、非法吸收公众存款等刑事案件中的应用,探讨鉴定意见审查质证、专家辅助人等主题。2021-2022年将目光聚焦于注册会计师等鉴定人在司法会计鉴定中的执业风险、电子证据及刑事诉讼法对司法会计鉴定领域提出的新要求(见图7)。深入分析关键词共现时区图,可将国内近十年司法会计鉴定热点研究划分为三个阶段。(1)2012-2014年为研究早期,着重于对司法会计鉴定基础理论进行概述。伴随着2012 年《刑事诉讼法》与《民事诉讼法》修订与次年的施行,鉴定人出庭、鉴定人参与法庭质证、专家辅助人出庭等制度的执行成为热议话题,引发了新形势下如何完善司法会计鉴定,促进注册会计师积极参与诉讼活动的更多思考,构建了司法会计鉴定出庭程序,提出了司法鉴定标准、技术标准以及实务执业准则的设想和建议。(2)2015—2020年为研究中期,研究主题愈发精细化。从司法会计鉴定在刑事、民事等具体案件中的鉴定思路与案例实务中,提炼司法会计鉴定技巧理论,围绕2018年刑事诉讼法的再次修订,按照以审判为中心的刑事诉讼制度要求,从司法会计鉴定存在的鉴定标准不统一、鉴定质量及资质管理等问题中,讨论司法会计鉴定的质量控制和风险控制,司法会计鉴定公信力提升途径,再论基本概念,发展了司法会计鉴定的概念理论体系、程序理论体系、方法理论体系、证据理论体系、鉴定意见理论体系。(3)近期,即2020—2022年,随着会计师事务所司法会计业务的增加,电子证据的司法会计鉴定等主题成为最新研究热点。如何紧跟时代步伐,拓展注册会计师的数据应用能力,运用数理统计等实证法对司法会计鉴定过程和结论进行检验,以及创新司法会计鉴定风险管控模式,成为新时期背景下司法会计鉴定的最前沿内容。

图7 2012—2022CNKI关键词共现时区视图

四、结论及启示

1.司法会计鉴定理论与实务日趋完善。我国司法会计鉴定最初是应用于贪污案件的查办,为了查明当事人是否存在贪污问题。1985年检察机关司法会计技术门类的建立,是司法会计鉴定发展的里程碑。随着我国经济体制、司法体制改革的不断深入,公安、法院等部门为了侦查和审判需要,也开展司法会计鉴定活动。2005年《全国人大常委会关于司法鉴定管理问题的决定》发布后,司法会计鉴定受到广大检察院司法会计鉴定专家、各学术科研团队学者及注册会计师的更多关注,会计师事务所为司法会计鉴定注入了更多活力与技术支持,研究热度持续升温,研究范围一再细化,研究内容不断深入,研究水准持续提高。随着刑诉法、民诉法的不断修订完善,经过近十年实务和理论相辅相成的发展,我国司法会计鉴定也更加规范化、法制化,司法会计鉴定的概念、程序、方法、证据、鉴定意见等理论体系和实务技术体系日渐完善。

2.司法会计鉴定研究需要加深合作。司法会计鉴定相关研究出现两个高峰期,即2012年和2015—2016年,其他时间数量呈下降持平状态。各研究机构之间、作者之间的合作较少,亟待加强跨领域、跨专业、跨地域合作,以理论促实务规范,以实务促理论完善,促进司法会计鉴定再上新台阶。

3.司法会计鉴定研究的趋势是风险管控、大数据和实证法的应用。司法会计鉴定的应用范围和技术发展变化快速,其热点在各个时期有着不同的特点,但司法会计鉴定质量的提高、相关法律法规的完善、司法会计鉴定标准和技术规范的制定等主题研究却贯穿始终。司法会计鉴定质量和公信力尚有待提高,这一方面需要司法会计技术的支持,另一方面,需要制定相关鉴定标准和技术规范,完善相关法律法规,并落实到具体鉴定实务中去。近期,注册会计师、大数据、电子证据、风险管控等主题逐渐发展为前沿热点领域。新时期背景下,司法会计鉴定也面临着越来越多的挑战,鉴定人执业风险管控、大数据在司法会计鉴定中的应用,数理统计等实证法对鉴定结论的检验,成为司法会计鉴定研究的前沿趋势。