多维经济空间下金融机构股票收益的空间溢出效应及风险评价分析

2023-01-09陈少炜

陈少炜 郭 隆

(西安财经大学,陕西 西安 710100)

一、引言

2008 年金融危机爆发之后,全球经济进入了长达多年的低增长时期,迫使各国政府愈加重视系统性金融风险。在近年一系列“黑天鹅”事件的影响下,中国未来经济形势日益复杂,中共中央政治局会议指出,防范化解金融风险,守住不发生系统性风险的底线。

在此背景下,中国金融业发展速度逐步加快,金融开放程度不断加深,但随着大量资金流入金融市场,泛金融化趋势也逐渐显现,各金融机构与实体经济之间的联系越发复杂。与此同时,金融风险在传染过程中已经表现出跨区域、跨市场、跨行业的多维空间效应,且电子交易的广泛应用使传统的物理距离难以有效测度金融机构间的空间特性。因此,构建包含不同类型金融机构的多维经济空间,以分析我国金融机构间的风险溢出效应,并对风险的溢出程度进行有效度量,对我国金融监管部门防范系统性金融风险、增强金融监管能力,具有相当重要的现实意义。

二、文献综述

空间计量经济学在经济地理学、区域经济学中得到广泛应用,而不同个体间的空间效应则是学者们最感兴趣的地方。合理的空间权重矩阵是分析空间溢出效应的基础,Kelejian &Prucha(2010)通过构建多维空间权重矩阵,发现其可以从不同维度捕捉空间单元的连续性。Kou et al.(2017)采用美国1995 年至2009 年的Case &Shiller 房价指数,构建基于地理距离和经济距离的空间权重矩阵,发现美国20 个城市房价的潜在差异。

随着空间效应在金融市场中的不断增强,国内外学者开始尝试利用空间计量经济学研究金融领域相关 问 题。Eckel &Maurer(2011)、Baldacci et al.(2013)利用空间计量方法研究各国金融市场,发现在不同金融市场中股票、债券等金融工具收益率的相关性与地理位置相关。唐松(2014)采用中国31个省份2001—2012 年的数据构建空间计量模型,发现中国金融资源配置与区域经济增长的空间溢出效应在东、中、西部存在差异。李立等(2017)采用全球36 个经济体的重要股票指数,构建空间计量经济复杂网络层次模型,发现多维经济空间可以有效捕捉金融市场中存在的空间效应。夏越(2019)基于不同空间矩阵,实证分析金融杠杆对我国各地区系统性金融风险的影响,发现金融杠杆与系统性风险呈现“U”型关系,各种空间权重矩阵下,金融杠杆对系统性风险均呈现负向直接效应。武耀华等(2021)采用内生增长模型对我国285个地级市的11年数据进行实证研究,将全国分为四个区域展开空间计量,发现金融集聚是影响区域经济发展的重要因素。

不同经济个体间存在的空间效应会导致风险在金融市场中的传染和累积,当其累积到一定程度会引发系统性风险,最后便可能导致金融危机的爆发(潘德春和曾建新,2022)。目前国内学者对系统性金融风险的研究主要集中在以下三个方面。第一,期望损失方法(Expected Shortfall,ES)。该方法最早由Acharya et al.(2010)提出,由于其在测度个体风险值上的局限性,进一步提出边际期望损失(Marginal Expected Shortfall,MES)方法测度单个金融机构对整个系统的期望损失。第二,条件在险价值。Adrian &Brunnermeier(2008)基于在险价值(Value at Risk,VaR)提出条件在险价值(Conditional Value at Risk,CoVaR),用以计算当其他个体处于一定置信水平下的风险状态时,某一个体对整个系统的风险贡献值。第三,网络分析方法。网络分析作为一种跨学科的研究工具,其侧重点在于通过刻画风险的传染过程以及传播方向构建网络模型,网络特征值可精确地反映个体的系统重要性。目前国内学者已经采用上述方法对系统性金融风险的研究做出了很多贡献,杨子晖等(2018)综合运用VaR、CoVaR、ΔCoVaR和MES四种风险测度方法,分析我国56 家上市金融机构和房地产公司的系统性金融风险,发现四种风险测度指标均能准确识别我国金融部门风险聚集的尾部事件。宫晓莉等(2020)通过方差分解方法构建我国上市金融机构信息溢出网络模型,并从多个方面测度系统性风险外溢因子的驱动因素。方意等(2021)采用双重ΔCoVaR测度我国房地产市场对银行业的系统风险溢出程度,发现房地产市场风险的上涨会同时造成银行业以及银行个体的系统性风险,但会降低银行间关联性的风险。杨子晖等(2022)等基于多元非线性Granger因果检验和“去一法”构建多重合成网络,发现合成网络能有效识别重大风险事件,在高风险时期,尾部风险关联网络具有较高的优越性。

综上可知,国内外学者主要通过构建空间权重矩阵来研究国际金融市场的空间效应,并对其风险溢出效应进行测度;以空间计量经济学分析空间效应进而探讨金融因素对区域经济的影响;对空间溢出效应引起的系统性金融风险则主要通过CoVaR、MES和网络分析方法进行度量。少有研究从空间权重矩阵的角度分析我国金融机构间的空间效应,并进一步在金融机构的风险度量中加入空间因素。

由于金融机构间的信息溢出已经表现出跨市场、跨地区、跨行业的多维空间效应,在此综合考虑金融机构间的地理距离和空间相关指数,定义广义经济距离和引力空间权重矩阵。通过空间计量复杂网络自回归面板模型分别测度基于自身相关性、区域行政相关性、区域空间相关性的多维空间效应,将空间效应纳入金融机构的风险评估可以有效测度我国金融机构的系统性金融风险,对测度我国各个行业、部门和机构的系统性金融风险以及制定宏观经济政策具有一定的借鉴意义。

三、研究方法

由于金融风险对不同地区、不同规模以及不同市场的金融机构的冲击具有异质性。因此,首先将区域物理距离和金融机构间相关性指标相结合,以区域空间引力效应理论为基础,构建广义多维经济空间,以捕捉金融风险跨区域、跨市场的多维空间效应;在此基础上,采用多维经济空间回归模型进行滚动窗口回归分析,考察不同类型引力空间权重矩阵对应的空间相关系数的时变性特征;最后,将多维经济空间回归模型估计出的协方差矩阵、样本协方差矩阵以及单因素模型估计的协方差矩阵分别代入在险价值(Value at Risk,VaR)的预测分析中,探讨引入空间效应对风险度量精度的提升效果。

(一)多维经济空间

1.广义经济测度距离。结合区域物理距离和金融机构的市场相关性指标来定义的广义经济测度距离可有效刻画金融市场间的相关性。借鉴李立等(2015)的研究,将广义经济测度距离的应用推广到金融机构方面,金融机构i和金融机构j之间的广义经济测度距离可以通过公式(1)来计算:

公式(1)中,di,j∈[ 0,1 ]且表示金融机构i和金融机构j之间的相对物理距离;而表示金融机构两空间单元之间的地表物理距离,空间单元所在地区经纬度为坐标端点,可以通过公式(2)来计算:

其中,radius表示地球半径,long和lat分别表示空间单元i和j之间的经度和纬度。选取各金融机构注册地址的经纬度作为坐标端点,利用R软件计算各金融机构间的物理距离。

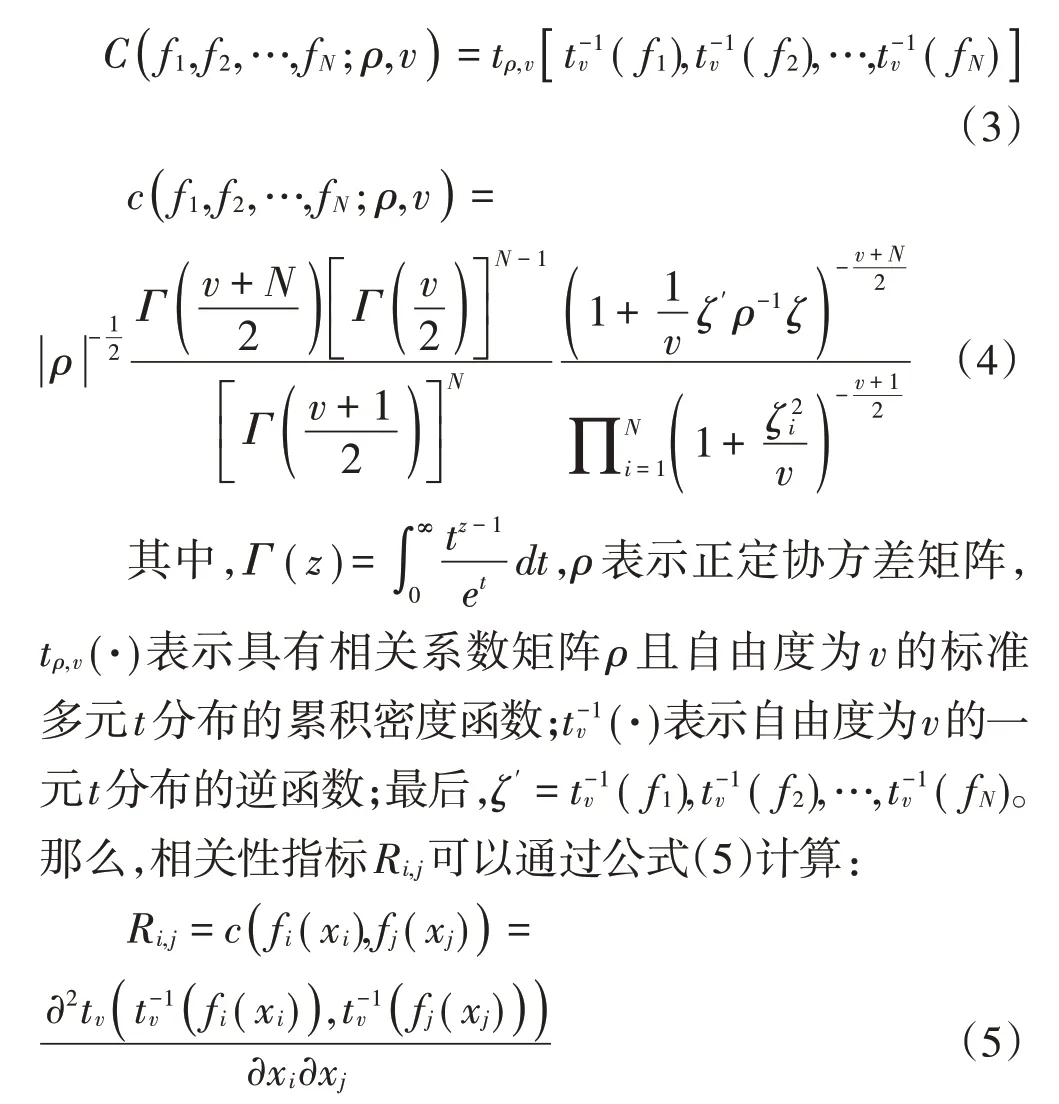

公式(1)中,Ri,j表示金融机构i和金融机构j之间对数收益率的相关性指标。由于在金融领域的研究过程中经常存在尾部相关特性,尾部相关性反映了金融市场中股票收益率具有非线性有偏、下尾相依等特性,而t-copula 函数能够对金融市场尾部相关性进行刻画,且包含两个时变相依参数ρ和v,能够反映金融资产的条件时变相关性。因此,使用t-copula 函数来度量金融机构之间对数收益率的市场相关性,其定义如公式(3)和公式(4)所示:

根据定义及推导过程,可以发现广义经济测度距离具有以下测度性质:

(1)当Ri,j∈[ ]-1,1 时,广义经济测度距离Di,j由相关系数Ri,j和物理距离di,j共同决定,Ri,j越大,di,j越小时,广义经济测度距离Di,j越小;

(2)当金融机构i与金融机构j完全不相关,即Ri,j=0时,di,j=1,广义经济测度距离Di,j取得最大值1;

(3)当金融机构i与金融机构j完全正相关,即Ri,j=1时,di,j=0,广义经济测度距离Di,j取得最小值0。

2.引力空间权重矩阵。根据已定义的广义经济测度距离,从多维角度出发,引入区域经济的空间引力效应,结合地理区域权重和经济状态权重指标,进而构建引力空间权重矩阵(W)。其对角元素均为0,非对角元素可以通过公式(6)计算:

其中,ci,j为控制变量,在建立不同空间计量模型的过程中,根据研究金融领域不同问题,ci,j可设置为不同的经济指标,表示不同的经济意义。Di,j表示金融机构i与金融机构j之间的广义经济测度距离,mi表示第i(i=1,2,…,N)个金融机构的市场价值在所有金融机构市场价值总和中的占比。

借鉴Arnold et al.(2013)、Zhang et al.(2019)的研究假设,在此将金融机构间的空间效应聚焦于三个方面,设控制变量ci,j等于1,进而得到三类空间权重矩阵。

(1)基于金融市场本身的金融机构之间一般空间相关性的引力空间权重矩阵,用Wgene表示。对角元素wi,i=0,非对角元素wi,j=ci,j mimj。

(2)基于政治行政关系的引力空间权重矩阵,用Wp表示。当两家金融机构属于同一行政区时,设Di,j=0,当两家金融机构不属于同一行政区时,设Di,j=1;对角元素wi,i=0,非对角元素wi,j=。

(3)基于金融机构跨区域地理位置空间相关性的引力空间权重矩阵,用Warea表示。对角元素wi,i=0,非对角元素wi,j=。

通过定义的广义经济测度距离以及引力空间权重矩阵,构建广义经济多维空间,进而捕捉跨区域、跨市场的多维空间效应。在此基础上,通过估计空间计量回归模型以检验多维空间溢出效应是否存在。

(二)多维经济空间回归模型

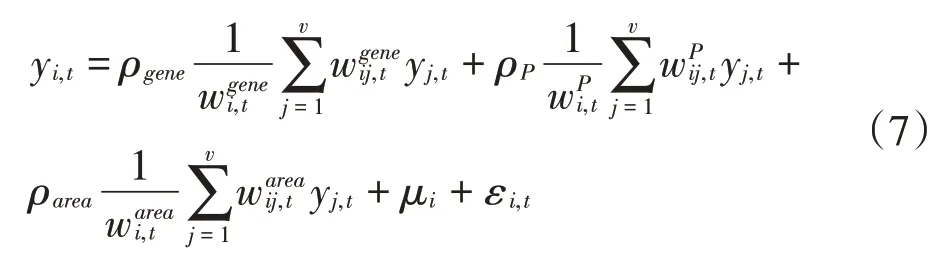

在广义多维经济空间下,假设在多维经济空间中有N个空间单元(即N家上市金融机构),进而建立上市金融机构股票收益的多维经济空间回归面板模型,具体形式如下:

其中,i=1,2,…,N;t=1,2,…,T;yi,t表示金融机构i在时间t上的日收益率,yj,t表示关联金融机构j在时间t上的日收益率;μi表示金融机构的单位个体效应,( *=gene,P,area)表示与金融机构i直接联系的权重之和,wij,t表示金融机构i和金融机构j之间的空间权重;ρgene、ρP与ρarea分别表示一般市场、区域行政组织以及跨区域的空间相关系数;εi,t表示随机误差项且εi,t~N( 0,σ2IN)。进一步写为矩阵形式:

其中,Yt是一个N×1 向量,表示N个单位的日对数收益率;Wgene、WP与Warea分别表示一般市场、区域行政组织以及跨区域的空间权重矩阵。这一模型可以看作是空间自回归面板模型,表明金融机构的日收益率受到三部分空间溢出效应的影响,即一般市场的股票加权回报(ρgeneWgene)、区域行政组织的股票加权回报(ρPWP)以及跨区域的股票加权回报(ρareaWarea)。

在模型估计之前,选择协方差函数对普通面板OLS估计结果进行Hausman稳健性检验,结果显示应选择固定效应模型。同时构建空间误差模型,并根据Elhorst(2014)提出的最大似然方法对模型进行估计。

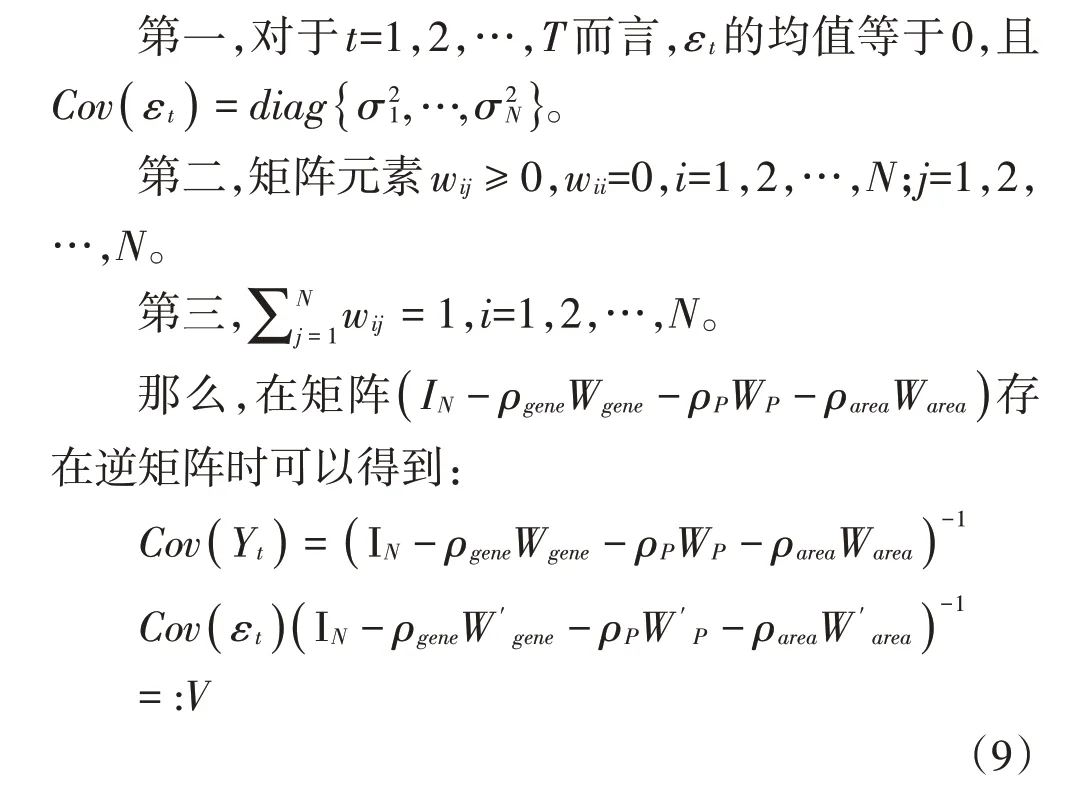

模型假设条件包括以下三点:

(三)股票收益的风险评价

在此借鉴Arnold et al.(2013)的思路,通过比较在险价值(Value at Risk,VaR)预测值的准确性来研究空间方法对股票收益模型的效用,将公式(9)中的未知参数替换为它们的估计值,进而得到股票收益协方差矩阵V的估计值。该估计值可与V的替代估计值进行比较,在此考虑V的两个备选估计值:

样本协方差矩阵:

基于单因素模型估计的协方差矩阵:

三个模型均提出了不同的投资组合权重向量,以最小化投资组合方差。最小权重可以通过来计算,其中τ表示由1组成的向量,这提供了最小方差投资组合权重以及相应投资组合方差的估计值。那么,在α水平下对应的高斯VaR可以写为:,其中uα是标准正态分布的α分位数。在此,基于空间方法得到的VaR用S-VaR来表示。

四、实证分析及结果

(一)数据及描述性统计

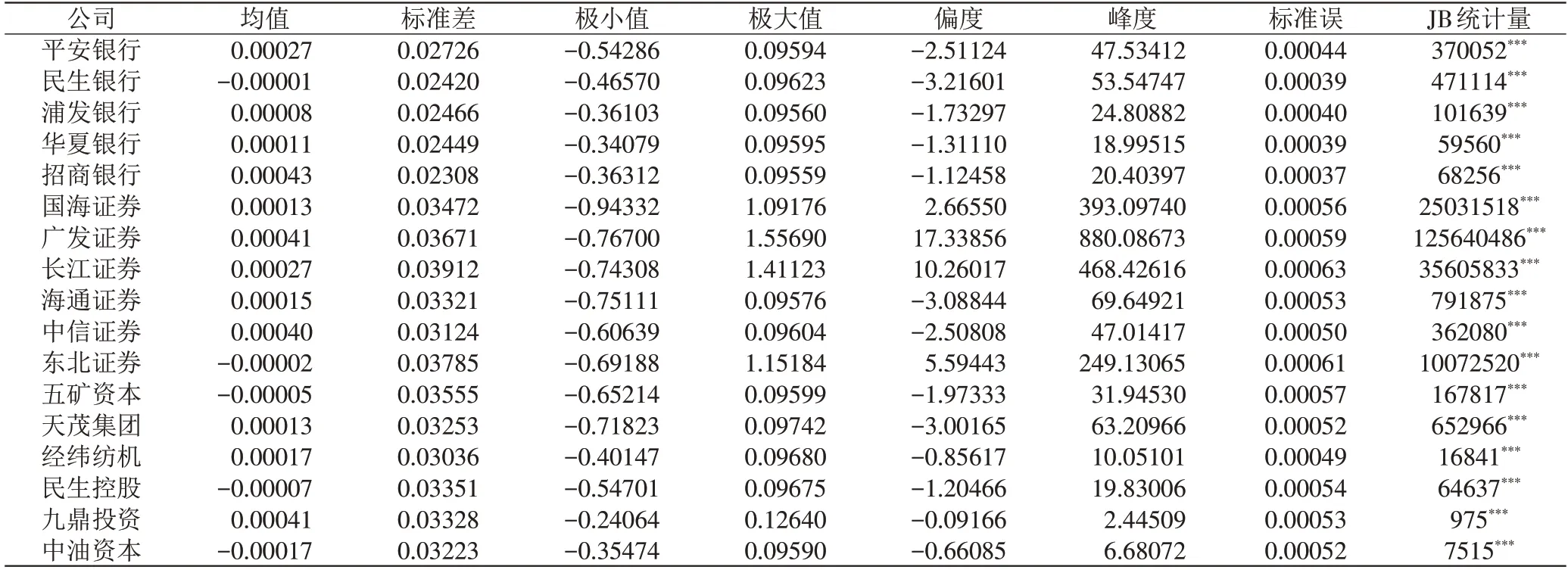

在此剔除上市过晚的金融机构,共选择44 家中国上市金融机构的日收盘价作为数据样本,包含银行、证券、投资集团等多种类金融机构,数据来源于Wind数据库。时间窗口从2005年1月4日到2020年12月24日,整个样本期涵盖了尽可能多的市场条件,如牛市、熊市以及恢复期,具有较好的研究代表性。考虑到上市金融公司存在停牌的情况,公司停牌期间的收盘价使用其停牌前最后一天的收盘价。由于篇幅所限,表1 只给出了6 家银行、6 家证券公司及6 家多元金融机构的描述性统计。在此,使用公式Ri,t=log(Pi,t)-log(Pi,t-1)计算各上市金融公司的连续对数收益率,其中,Pi,t表示公司i在时间t的收盘价;Pi,t-1表示公司i在时间t-1的收盘价。

从表1的描述性统计结果中可以看出,样本中大约四分之三的金融机构的平均日收益率为正,而平均日收益率为负的金融机构大多为金融投资集团类型。从标准差来看,证券类金融机构收益率的标准差高于其他类型的金融机构,而银行类金融机构收益率的标准差则整体较低。这是因为证券公司通常投资于股票、债券等高风险金融产品并采用相对积极的投资策略,而银行的业务较为传统且大多采用稳健的投资策略。与此同时,发现除了几家证券公司之外,几乎所有金融机构的收益率序列均呈现负偏态;且除了两家金融投资公司之外,所有金融机构的峰度值均大于3,最大值甚至高达880.08673。这说明如金融危机类的外部冲击对这些金融机构会产生显著影响,且它们的股票收益率呈现不正常的尖峰分布。此外,通过JB 统计量可以看出,所有金融机构的收益率序列均服从高斯分布。

表1 主要上市金融公司收益率序列的描述性统计

(二)多维空间效应检验

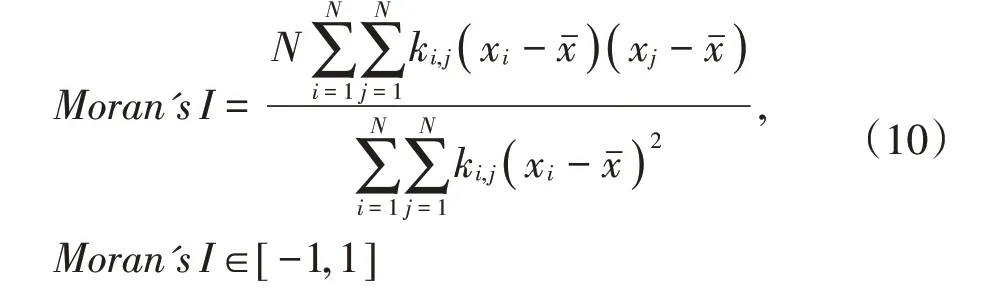

在进行多维空间回归估计之前,需要进一步检验上市金融公司的股票回报率是否存在空间效应,并检查新构建的引力空间权重矩阵的合理性和适用性。在空间计量经济学中,空间相关性衡量指标主要包括全局Moran’s I 指数、全局G 系数,Geary C 系数、LMlag、LMerro 以及Join-count statistic 等。其中,经典全局Moran’s I 指数仅适用于横截面空间计量模型,对空间计量面板模型不再有效。在此对经典全局Moran’s I 指数模型中的空间权重矩阵进行分块化运算:K=IT⊗W,其中K为NT×NT的分块对角矩阵,IT为T阶单位矩阵,W为N阶空间权重矩阵,⊗表示Kronecker 乘积。改进后的全局Moran's I可以扩展到对面板数据的空间效应检验,具体计算如下式所示:

其中,xi为区域i的属性值,ki,j为空间单元i和j的关联程度,即分块空间权重矩阵中的元素全局Moran's I指数值越趋近于-1,区域负相关性越强;值越趋近于1,则正相关性越强;等于0则不相关。

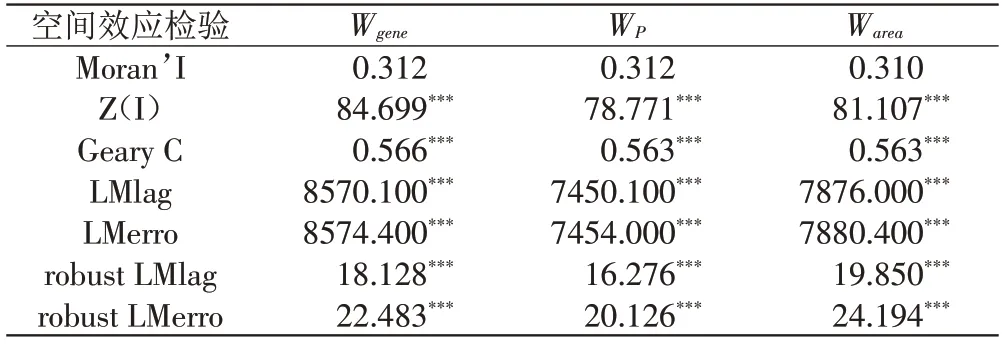

Geary C 是空间自相关检验常见的另一个指标,它强调观测值之间的分散性。Geary C的取值范围在0到2之间,如果值大于1,表明存在负相关;如果值等于1,表明没有相关性;如果值小于1,则表明存在正相关。此外,Anselin(1988)提出关于空间相关性的LM 检验(LMlag 与LMerro 检验),比较LM 空间滞后项、LM 空间误差项的显著性水平。采用一个非空间面板模型进行OLS 回归分析,然后对估计结果进行LM 检验。LM 检验的原假设为残差间不存在空间相关性。在此,本文选取全局Moran’s I 指数、Geary C指数、LMlag以及LMerro指标对金融公司的股票回报率进行空间效应检验,由于样本期内金融机构日收益率的时间维度过大,故计算月收益率序列分块对角矩阵K(NT×NT),其中N=44,T=192。

从表2的检验结果中可以发现:三类空间权重矩阵均存在显著的空间效应。Moran’s I指数值均大于0,且全部通过了Z(I)的显著性检验,Geary C 检验结果均小于1,基于Wgene、WP以及Warea的Moran’s I 及Geary C 检验结果均在1%的水平下统计显著。这表明上市金融公司股票回报率存在显著的多维空间效应,且为区域正相关。三类空间权重矩阵均存在显著的空间滞后效应和空间误差效应,所以分别进行空间滞后模型(SAR)与空间误差模型(SEM)的回归估计。相比较而言,基于区域行政组织关系的空间相关性最小;基于一般市场与跨区域的空间相关性差异不大。然而,LM稳健性检验的结果显示,基于跨区域的引力空间权重矩阵(Warea)的空间效应优于其他两类空间权重矩阵。

表2 空间效应检验结果

(三)多维空间回归模型估计结果

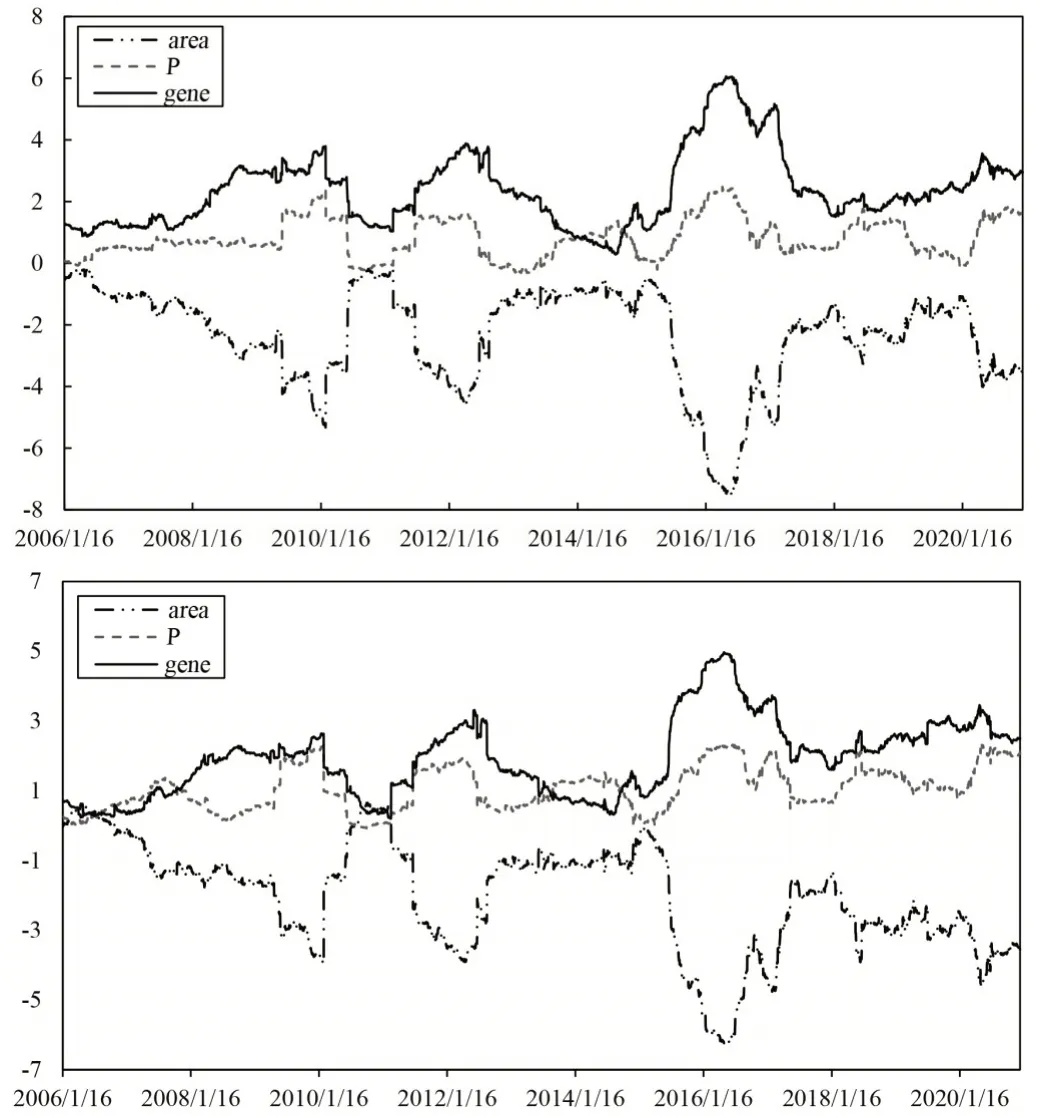

根据Elhorst(2014)提出的最大似然方法,对空间权重矩阵W进行标准化处理,然后分别对模型进行SAR 和SEM 固定效应模型回归分析。根据LM 稳健性检验结果,使用基于跨区域的引力空间权重矩阵(Warea)作为空间权重矩阵进行回归分析。采用250个交易日的滚动窗口对相关参数ρgene、ρP与ρarea进行估计,结果如图1所示。

图1 SAR与SEM模型估计系数(滚动窗口=250)

从图1中可以发现,SAR和SEM固定效应模型的空间估计系数ρgene、ρP与ρarea的变化趋势基本一致,表明金融机构收益率间的空间相关性具有时变性特征。具体来看,基于一般市场的空间相关系数ρgene与基于区域行政组织的空间相关系数ρP基本上始终为正,表明存在正的区域相关性;而基于跨区域的空间相关系数ρarea则始终为负,表明存在负的区域相关性。对于ρgene而言,金融资产的逐利性导致金融机构通常会聚焦于高收益行业,而金融资产的当期收益通常与其前期市场表现密切相关,因此基于一般市场相关性的空间系数为正,存在正向的空间溢出;对于ρP而言,由于同一行政区内的金融机构会受到相同的区域政策影响,且机构间业务关联的可能性和紧密度也越高,进而产生正的空间效应;对于ρarea而言,金融机构间物理空间距离越大,业务关联可能性越小,相互投资与债权债务等金融联系越弱,因而存在负的空间效应

(四)基于S-VaR的风险度量

根据前述方法,把44 家上市金融机构的股票收益率视为股票资产组合,各金融机构的股票作为投资组合成分股。根据广义多维S-VaR模型,计算在不同标准正态分位数α 下股票资产组合日度收益VaR 预测值,设定α∈(0,0.05],将日度股票资产组合收益VaR预测值与下一日资产实际组合收益进行比较,在所有观测值范围内,当股票资产组合实际收益小于VaR 预测值的概率越接近α,则构建的VaR 模型的预测值越精确。在250 个交易日的滚动窗口中计算得到三种模型协方差矩阵的估计值以及,进而构建三种VaR 模型,计算三种股票组合收益的VaR 风险预测值,即基于空间方法的S-VaR、基于样本协方差矩阵的VaR以及基于单因素模型的VaR。

图2给出了α∈(0,0.05)的风险度量结果,横轴表示标准正态分位数α的值,纵轴表示下一日股票组合实际收益小于当日VaR 预测值的概率。基于样本协方差矩阵和单因素模型所计算出预测值的有效性高度拟合,并且α∈(0,0.01)内与S-VaR 的预测值相交,即在α 接近于0 的时候前两者的预测值比S-VaR 有效,但更多情况下S-VaR 比前两者更加有效,由此可以发现通过引入空间效应得出的S-VaR 对金融风险的评估更加精确。

图2 不同VaR的风险度量结果

五、结论

本文通过选取我国2005 年上市的44 家金融机构,以其2005 年1 月4 日至2020 年12 月24 日的日收盘价作为研究样本,综合空间相关指数和物理距离构建基于一般市场相关性、区域行政组织相关性、跨区域相关性三种空间权重矩阵,采用多维经济空间回归模型,以滚动窗口对金融机构间存在的空间效应进行估计,再把空间效应引入风险评价模型,测度我国金融市场中存在的空间在险价值(S-VaR),进而得出以下结论:

第一,我国金融市场中各金融机构间存在显著的空间溢出效应,但是综合比较三种空间效应,基于跨区域的空间效应优于其他两类空间效应。

第二,基于三种空间效应所测算出的空间相关系数有所不同。基于一般市场和区域行政组织的空间相关系数始终为正,但其原因却有所不同。前者的原因与金融资产的逐利性密切相关,首先金融资产的逐利性导致金融机构在高收益行业聚集,其次金融资产的当期收益率与其前期市场表现相关;后者则是因为同一行政区内的金融机构会受到相同的区域政策影响,造成机构间业务关联的可能性和紧密度也越高。基于跨区域的空间相关系数ρarea始终为负,其原因在于金融机构间物理空间距离越大,业务关联可能性越小,相互投资与债权债务等金融联系越弱,因而存在负的空间效应。

第三,通过引入空间效应计算得到空间在险价值(S-VaR),将其与基于样本协方差矩阵和单因素模型计算出的VaR预测值进行比较,发现在广义多维经济空间下建立的S-VaR提高了风险度量精度,可以更精准地刻画由我国上市金融机构组成的多维经济空间的金融风险水平。

结合上述研究结论,在金融风险防范方面提出以下政策建议:第一,形成科学有效的金融风险测度方法。金融风险的传染表现出显著的空间性,在风险测度时应考虑加入空间参数,使用更加有效的金融风险测度指标,进而为金融监管提供更为准确的风险测量结果。第二,构建金融风险的行业及区域协同防范机制。金融机构间的风险传染存在跨行业、跨地区、跨市场的多维空间溢出效应,因此金融监管部门需考虑金融风险的行业及区域协同防范机制,努力切断风险的跨行业、跨区域传染。第三,重点防范行政区域范围内金融风险的快速传播。金融风险的多维空间溢出效应结果显示,跨市场、跨行政区域的风险溢出显著为正。因此当金融市场出现异常波动时,地方监管部门需对本行政区域内联系密切的金融机构加强风险管理和引导,防止金融风险在区域内传染累积,进而阻止金融风险外溢。