基于Stackelberg 博弈的钢铁企业余热余压发电的上网电价策略

2023-01-07张欣欣

张 朝,张欣欣

1) 北京科技大学能源与环境学院,北京 100083 2) 北京科技大学冶金工业节能减排北京市重点实验室,北京 100083

由于我国钢铁业的能耗约占国内能源消耗总量的11%,CO2排放量约占全国CO2排放总量的15%左右,在国内所有工业行业中位居首位[1].因此,钢铁行业能耗和排放问题对于我国绿色转型至关重要.钢铁行业余热总资源约占其能源消耗总量的17%~67%,其中可回收利用比例约为60%[2-3].此外,余热余压发电潜力在20%以上,每年可减少外购电量906 亿千瓦时,降低能源成本498 亿元[4],节能潜力巨大.余热余压发电是指钢铁生产过程中产生未被利用的热能和压差能转换为电能的技术,属于资源综合利用[5].余热发电是采用高温、中温和低温热源发电,主要包括高温的烟气、焦炭和炉渣余热,中低温的焦化烟道、烧结烟道和热风炉烟气余热等.余压发电主要指高炉煤气余压透平(Blast furnace top gas recovery turbine unit,TRT)发电.

为了早日达到“双碳”目标,我国钢铁行业面临着可持续发展的重大挑战.2019 年全国钢铁行业年电力消费量为4533 亿千瓦时,钢铁企业平均自发电率约占年电力消费量的53%,部分先进钢企甚至达到80%以上[1].值得注意的是,行业自发电主要依靠副产煤气,不能自建储电设备且起步阶段储能成本比较高,企业无法完全消纳自发电面临上网问题[6].当前我国以煤炭发电为主的能源结构[7]面临着资源短缺和空气污染问题,如果煤炭消费量减少2.9%,将相应减少消耗化石燃料产生的1.5%碳排放量[8].考虑到煤炭消费份额巨大和可替代性,降低其消费量是“碳中和”目标的最优选择[6],然而,太阳能、风能等可再生能源发电易受外界气候环境变化影响,具有间歇性和随机性的特点[9],并网后波动风险性和脆弱性都很大[10].同时,储能成本高也是限制可再生能源发电的一个重要因素[11-12].此外,相较于传统火电厂,余热余压属于钢铁行业中的二次利用能源,余热余压发电技术较为成熟,发电过程零消耗、零排放和零污染,且经济效益高[13],不仅可以提高能源转化效率,还可降低公共健康和环境污染的负面影响,并对降低我国钢铁业能耗和环境污染具有重要意义.因此,余热余压发电是降低我国钢铁业能耗和环境污染的最佳途径.

为促进钢铁行业余热余压发电高质量发展,政府机构设立相关法律法规[14-15]对余热余压发电补贴正逐步提高,积极推进上网并提升其市场竞争力和扩大市场规模.目前有关钢铁企业自发电上网主要面临以下问题:(1)钢企自备电厂普遍容量均小且在60~200 MW 左右,其发电效率越低,成本越高[16];(2)上网电价与购电价相差较大,无法消纳的自发电上网会影响电网的平衡性和安全性,影响钢企上网积极性;(3)钢企发电对居民和农业等用户缴纳交叉补贴,并依据与电网企业约定的备用容量来支付系统备用费,但部分省市未能严格落实,部分补贴政策缺失导致企业无法享受补贴[16].我国上网电价从最开始的核准电价到逐步进行市场化进程,提高了企业资源合理配置水平,但是目前余热余压发电上网电价政策尚待进一步完善,需对其进行市场化调整.

综上所述,现有的国内外研究中,关于余热余压上网电价机制的深入研究仍存在很多问题.近年来国内外不少学者对其研究主要集中在价格政策下的经济性评价[17-19],这已影响到我国当前余热余压发电的推广进度.当前尚无相关文献运用博弈论对上述综合情形下的余热余压上网电价进行研究.本文为其提出一种新的Stackelberg 博弈决策机制.与以往研究工作不同之处[20]主要是新模型不仅考虑钢铁企业利润和社会总福利,还耦合企业环境成本.且比较了三种主要的余热余压发电上网价格政策(固定上网电价、固定溢价和可变溢价),设计出我国余热余压上网价格的具体方案模型,为其发展提供相关政策建议.

1 模型描述与分析

上网电价被认为是促进余热余压发电最有效的一种价格政策[21-22].对钢铁企业来讲,上网电价是指电网公司收购钢企利用余热余压发电自发自用后的剩余电量价格.收购价格主要参考当地市场中脱硫燃煤标杆电价,收购价格高于市场价格,其中差额部分由地方政府提供补贴并给予优惠政策[23-24].对化石燃料发电企业来讲,上网电价是指由容量电价和电量电价组成的两部制电价[25].容量电价由政府制定,保证企业回收建设成本,不亏本.电量电价由市场竞争形成,覆盖企业运营成本和利润.

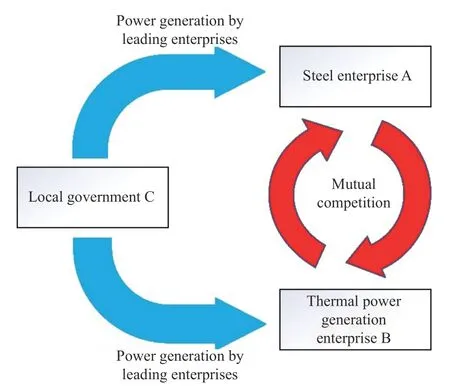

本文假设参与发电市场竞争者是以自身利益最大化为决策目标的两类发电企业:钢铁企业A 和化石燃料发电企业B.钢铁企业A 以合理价格将使用余热余压发电后剩余电量输送至电网,可得到地方政府C 的发电补贴.地方政府以实现社会福利最大化为目标来提供发电补贴和制定上网电价,并拥有最终决定权,其行为决策易受到企业发电规模和成本等因素影响.因此,为合理制定余热余压发电上网电价政策,我们建立有关地方政府和两类发电企业的三方Stackelberg 模型:政府C 作为主导者,企业A 和B 作为跟随者并根据政府C 制定的政策调整自身发电量.此外,企业B 又作为企业A 的跟随者决定生产电量,见图1.

图1 钢铁企业A、化石燃料发电企业B 与地方政府C 的关系Fig.1 Relationship between steel enterprise A,fossil fuel power generation enterprise B,and local government C

现有余热余压发电政策可分为三种主要上网价格类型:固定价格、固定溢价和可变溢价.在固定价格政策下,余热余压发电被地方政府以全额价格收购,且不参与发电市场竞争.固定溢价和可变溢价政策都是固定价格政策的派生.因此,有必要分别对三种定价政策进行分析,找出最优规制价格并制定不同情况下的上网策略.

1.1 固定价格政策

在固定价格政策下,令固定价格为P,发电成本包含前期建设与后期运营成本,建设成本是装机容量的线性函数,运营成本是装机容量的二次函数且其边际成本递增,装机容量为qA,则发电成本为

其中,cA为建设成本参数,dA为运营成本参数,包括发电过程中运营和维护等费用.

地方政府C 对钢铁企业A 利用余热余压发电进行补贴,电价补贴为固定电价与市场收购电价的差值,相应的函数为

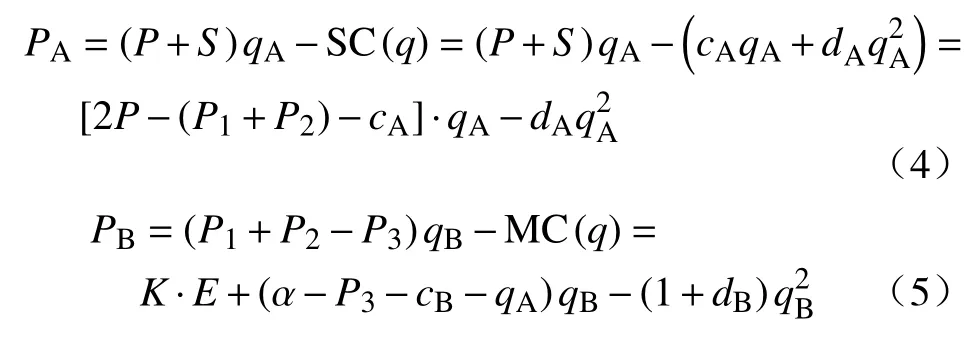

令化石燃料发电企业B 的装机容量为qB.上网电价由电量电价与容量电价组成[25],电量电价根据Stackelberg 模型中的需求函数P2=α-(qA+qB),其中α为市场规模电价.容量电价为P1=K.E/qB,K为市场供求比例系数,E为设备折旧和管理费用.发电成本系数同样包括建设与运营成本,因此,发电成本为

其中,cB为建设成本参数,dB为运营成本参数,钢铁企业A 和化石燃料发电企业B 的利润分别为

两类企业发电环境污染费用为

SC、MC 分别代表企业A 和B 的单位发电环境成本,即企业保护环境的成本费用.D表示两类企业的发电环境污染费用,数值越大表示每单位发电带来的外部环境负影响越大[26].

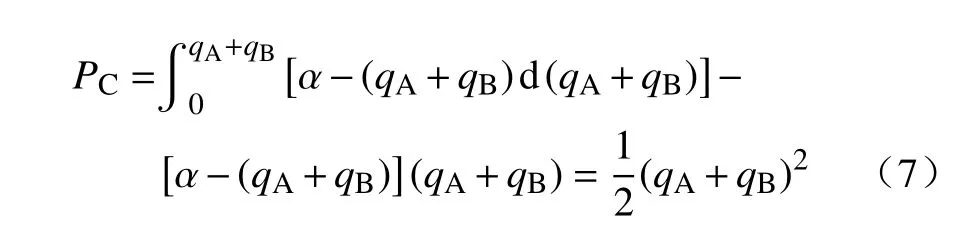

从地方政府C 角度考虑:消费者剩余=总效用-总成本

国家电网作为消费者,购买企业A 和B 的发电产量.

地方政府的补贴和税收函数[26]为

其中P3是碳排放价格,表示地方政府C 对企业B 实施的发电环境污染惩罚费用.

社会总福利为企业A 和B 的利润与消费者剩余之和减去地方政府的补贴和税收以及环境污染费用.则社会总福利函数为

对maxW关于P求偏导,得到最优固定价格为(附录A 提供更多公式详细推导):

1.2 固定溢价

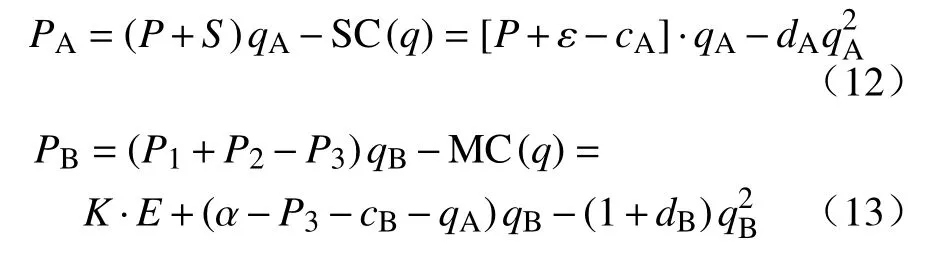

固定溢价政策下电价为

其中,ε为固定溢价水平.

地方政府C 对企业A 的电价补贴函数为

因此,企业A 和B 的利润分别为

两类企业的发电环境污染费用为

从地方政府C 角度考虑:消费者剩余为

地方政府的补贴和税收函数为

社会总福利函数为

对maxW关于ε求偏导,得到最优固定溢价水平为(参考附录A 的公式推导):

1.3 可变溢价

可变溢价政策下电价为

其中,λ为溢价率.

地方政府C 对企业A 的电价补贴函数为

因此,企业A 和B 的利润分别为

两类企业的发电环境污染费用为

从地方政府C 角度考虑:消费者剩余为

地方政府的补贴和税收函数为

社会总福利为企业A 和B 的利润与消费者剩余之和减去地方政府的补贴和税收以及环境污染费用.则社会总福利函数为

对maxW关于λ求偏导,得到最优溢价率为(参考附录A 的公式推导):

2 敏感性分析

以某钢铁公司投资的余热余压发电项目为例,本项目总投资6204.68 万元,投资回收期为2.60年.其中包括550 m3高炉煤气余压透平(TRT)发电装置、1080 m3高炉煤气余压透平(TRT)发电装置和转炉余热锅炉装置.余热余压发电的装机容量造价为qA=1490 kW-1,年发电量达到8.09×107kW·h,根据《2011—2012 年投产电力工程项目造价情况》[27]中600 MW 级火电机组的装机容量造价为qB=2.37×107kW-1;余热余压发电项目决算单位造价为4.16×104元·kW-1,即建设成本SC(qA)=4.16×104元·kW-1;化石燃料发电单位造价为3.8×103元·kW-1,即化石燃料发电企业建设成本MC(qB)=3.8×103元·kW-1;两者比值约为10.89∶1,故取值cA=10.89,cB=1.余热余压发电项目成本为0.77 元·kW-1·h-1,化石燃料发电成本为0.438 元·kW-1·h-1;两者比值约为:1.76,故取值dA=1.76,dB=1.设备年折旧费E=3.9×106元,并且只有当发电市场供求关系确定的比例系数K=10.2 时,才可以保证企业保本经营.钢铁企业所处地区的市场规模电价为α=3.66×109元·kW-1,2021 年该企业在北京碳排放权交易所进行碳排放交易的最新价格为85 元·t-1[28],即P3=85 元·t-1=7.31×10-2元·kW-1.钢铁公司环保升级改造的环境成本费用为SC=9.7×107元·kW-1,化石燃料发电企业对环境造成的损失为MC=4.2×107元·kW-1.

为分析余热余压发电三种上网电价政策下的最优规制价格,运用MATLAB 软件进行敏感性分析.最优规制价格与地方政府支持力度的多少有关,最优规制价格越高得到地方政府支持力度越大,则余热余压发电替代化石燃料发电的发展速度越快.此外,影响钢铁企业使用余热余压发电上网因素有很多,结合上面求得的最优固定上网电价P*、最优固定溢价水平ε*和最优溢价率λ*,仅考虑市场规模α、余热余压发电成本系数dA和钢铁企业环境成本SC 分别对最优规制价格、最优钢铁企业利润以及最优社会总福利的影响.

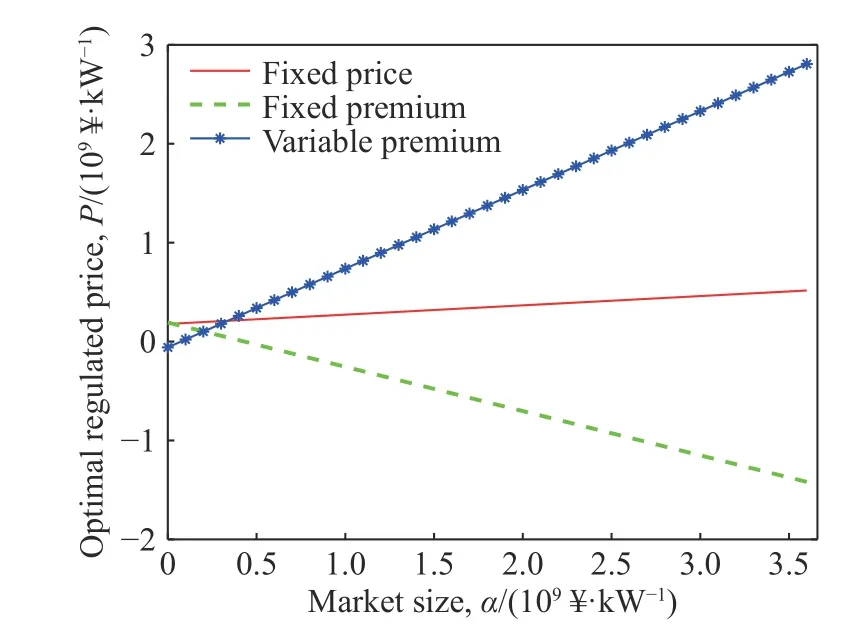

2.1 市场规模影响分析

(1)当市场规模α在[0,3.66×109]之间变化时对最优规制价格的影响,见图2.

图2 市场规模α 对最优规制价格的影响Fig.2 Effect of market scale α on optimal regulated prices

市场规模不断扩大,可变溢价的最优规制价格增加,固定价格变化不大,固定溢价减少.其中可变溢价的最优规制价格大于固定溢价,又大于固定价格.市场规模增加会提高化石燃料发电需求,但其发电过程环境污染严重;地方政府为实现社会总福利最大化,会加大余热余压发电的支持力度来替换化石燃料发电市场份额.此外,余热余压发电面临市场环境随机波动的风险,其利润具有很大不确定性.固定价格策略下,余热余压发电不参与市场竞争且地方政府补贴力度稳定,此时,稳定的补贴会降低企业风险承受能力;固定溢价策略下,市场环境波动风险大且补贴力度递减,最优规制价格减少;可变溢价策略下,市场环境波动风险更大且补贴力度递增,因此,最优规制价格也高.

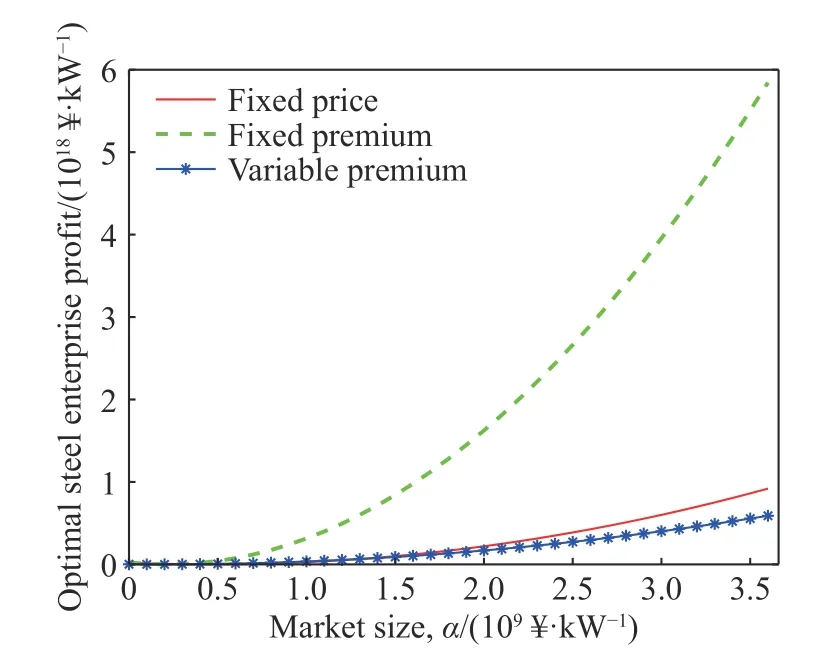

(2)当市场规模α在[0,3.66×109]之间变化时对钢铁企业利润的影响,见图3.

图3 市场规模α 对钢铁企业利润的影响Fig.3 Effect of market scale α on the profits of steel enterprises

三种价格政策下的钢铁企业利润随着市场规模增加而增大.其中,固定溢价下的钢铁企业利润大于固定价格和可变溢价,固定价格又大于可变溢价.结合2.1(1)的讨论结果,固定价格策略下,钢铁企业的利润比较稳定;固定溢价策略下,补贴减少,钢铁企业主要依靠独立自主发电获取利润;可变溢价策略下,增加补贴降低企业发电动力,所以企业利润增长缓慢.

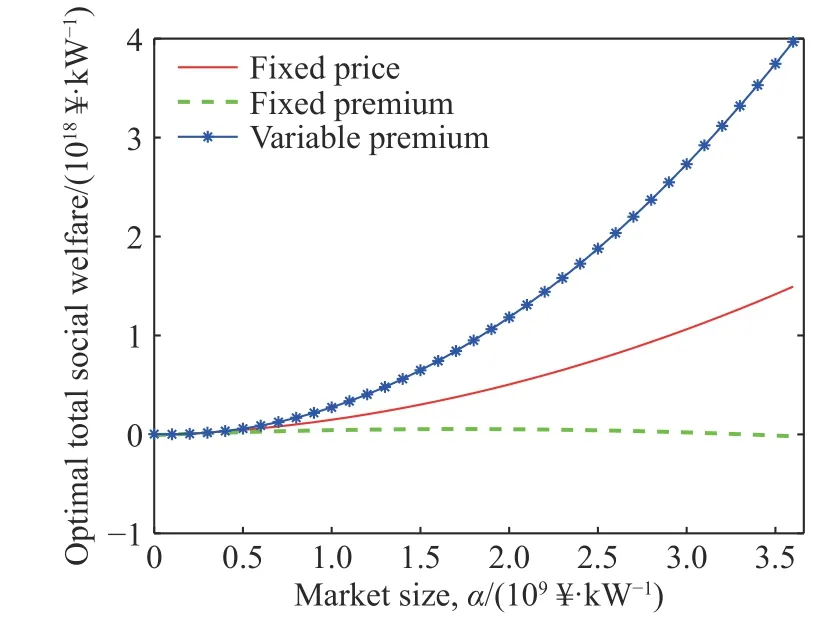

(3)当市场规模α在[0,3.66×109]之间变化时对最优社会总福利的影响,见图4.

图4 市场规模对最优社会总福利的影响Fig.4 Effect of market scale α on optimal total social welfare

市场规模增加,可变溢价和固定价格的社会总福利增加,固定溢价的社会总福利保持稳定.其中,可变溢价和固定价格的社会总福利大于固定溢价,可变溢价又大于固定价格.结合2.1(1)和(2)的讨论结果,固定价格策略下,地方政府的社会总福利增长缓慢;固定溢价策略下,地方政府的社会总福利变化不大;可变溢价策略下,企业发电动力不足且缺乏内部管理,将市场环境波动风险传递给外界,地方政府要使社会总福利增大,会加重自身财政负担.

2.2 余热余压发电成本系数影响分析

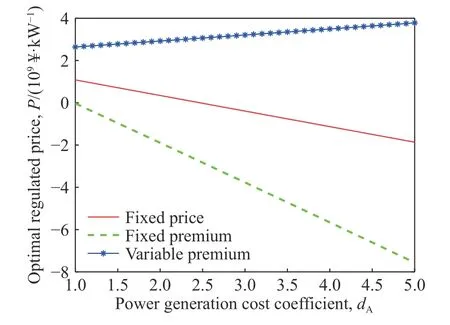

(1)当余热余压发电成本系数dA在[1,5]之间变化时对最优规制价格的影响,见图5.

图5 余热余压发电成本系数dA 对最优规制价格的影响Fig.5 Effect of the cost coefficient dA of waste heat and pressure power generation on optimal regulated prices

余热余压发电成本系数增加,可变溢价的最优规制价格增加,固定价格和可变溢价的最优规制价格减少.其中,固定价格的降低速度比较小,固定溢价的降低速度最大.由于余热余压发电成本增加且生产效率降低,钢铁企业会减少发电量来最大化自己利润.这种情况下,如果市场规模不变,化石燃料发电企业对环境污染危害严重,而地方政府为实现社会总福利最大化,会加大余热余压发电补贴力度并降低其发电成本.可变溢价政策下,地方政府增加补贴力度来降低发电成本,提升企业生产效率、发电量和市场份额;固定溢价政策下,地方政府降低补贴力度,钢企发电成本增加且生产效率低,主要依靠自己与化石燃料发电企业竞争,其发电量和市场份额减少;固定价格在固定溢价和可变溢价的双重作用下[20],最优规制价格改变幅度不大且降低速度相对较小.

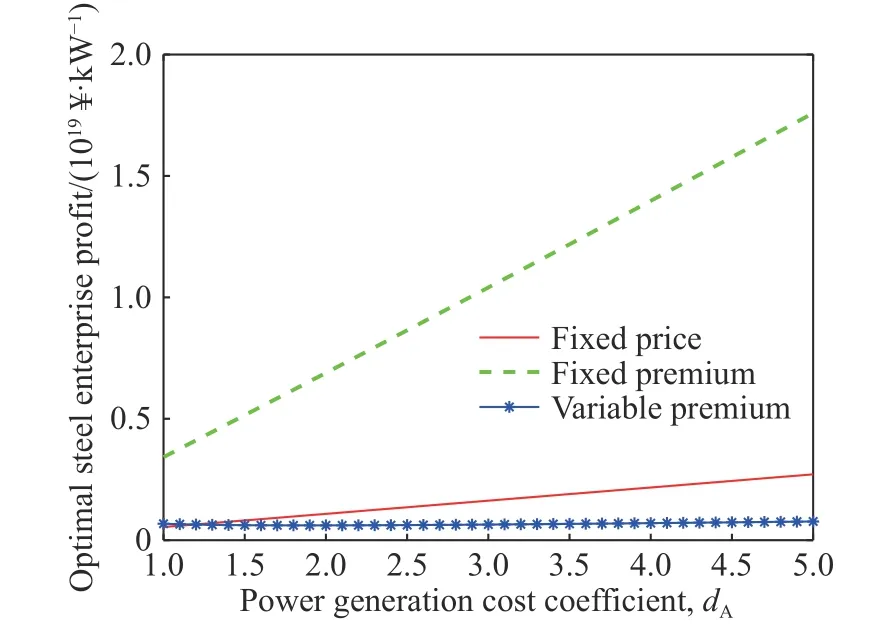

(2)当余热余压发电成本系数dA在[1,5]之间变化时对最优钢铁企业利润的影响,见图6.

图6 余热余压发电成本系数dA 对钢铁企业利润的影响Fig.6 Effect of the cost coefficient dA of waste heat and pressure power generation on the steel enterprises’ profits

余热余压发电成本系数增加,固定溢价和固定价格的钢铁企业利润增加,可变溢价变化不大.其中,固定溢价大于固定价格.结合2.2(1)的讨论结果,固定价格政策下,企业利润主要依靠补贴,补贴稳定,企业利润增长缓慢且变化不大;可变溢价政策下,补贴增加,发电成本系数变化不会影响企业利润;这两种发电策略下的企业利润变化不是很大.固定溢价政策下,增加的补贴大于发电成本,企业利润增长越快.

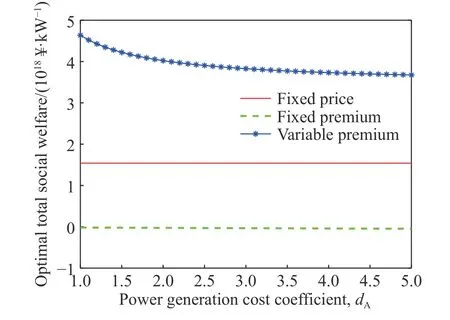

(3)当余热余压发电成本系数dA在[1,5]之间变化时对最优社会总福利的影响,见图7.

图7 余热余压发电成本系数dA 对最优社会福利的影响Fig.7 Effect of the cost coefficient dA of waste heat and pressure power generation on optimal total social welfare

余热余压发电成本系数增加,固定价格和固定溢价对最优社会总福利的影响保持不变,可变溢价先减小后趋向于稳定.结合2.2(1)和(2)的讨论结果,无论采取哪种价格政策,发电成本增加都会促使钢铁企业降低发电量,化石燃料发电企业市场份额增加,这会提高环境污染影响.此时,可变溢价政策对促进社会总福利增加的效果最好.

2.3 钢铁企业环境成本影响分析

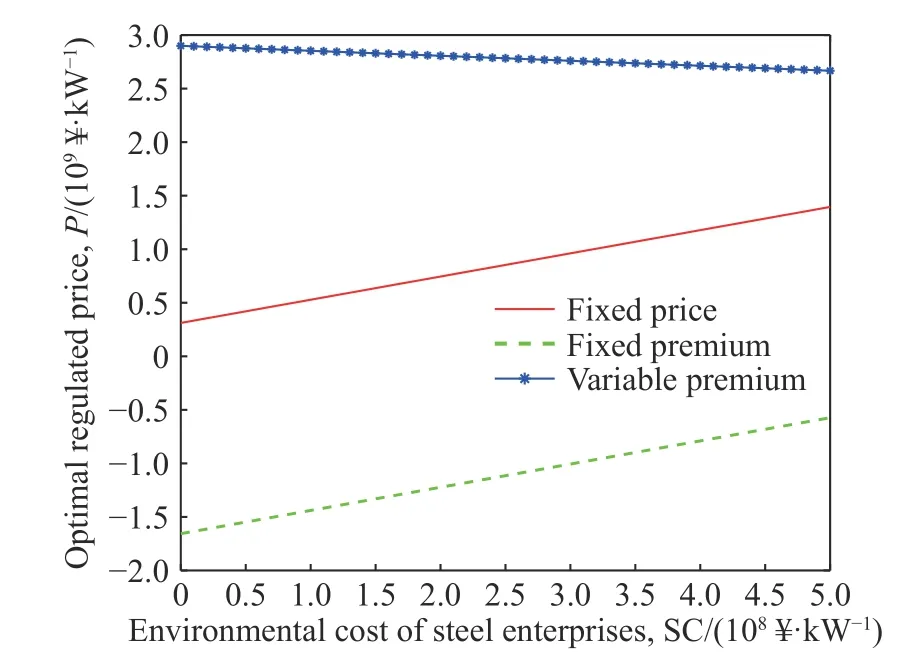

(1)当钢铁企业环境成本SC 在[0,5×108]之间变化时对最优规制价格的影响,见图8.

图8 钢铁企业环境成本SC 对最优价格的影响Fig.8 Effect of environmental cost SC for steel enterprises on optimal regulated prices

钢铁企业环境成本增加,固定价格和固定溢价的最优规制价格增加,可变溢价减小速度比较慢,最终趋向平稳.地方政府为实现社会总福利最大化,会加大余热余压发电支持力度,并积极引导钢铁企业提高环境成本投入.固定价格政策下,地方政府补贴稳定且小于企业增加的环境成本;固定溢价政策下,地方政府提高的补贴远小于企业增加的环境成本,但其最优价格规制小于固定价格政策;可变溢价政策下,由于企业增加环境成本带来的边际效益递减,地方政府的补贴力度会趋于平缓,最优价格规制最高.

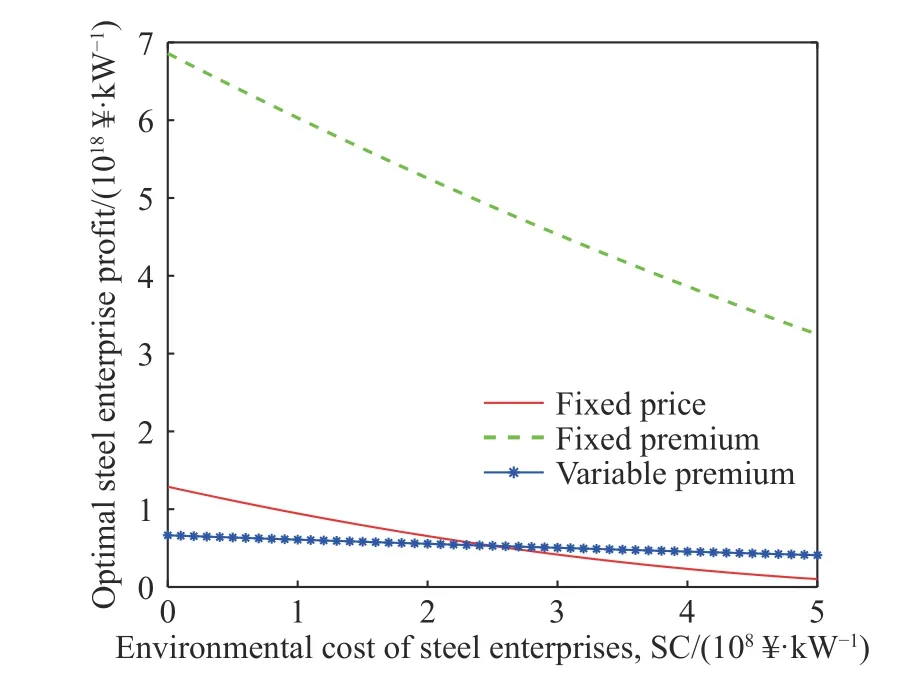

(2)当钢铁企业环境成本SC 在[0,5×108]之间变化时对钢铁企业利润的影响,见图9.

图9 钢铁企业环境成本SC 对钢铁企业利润的影响Fig.9 Effect of steel enterprises’ environmental costs on their profits

钢铁企业环境成本增加,固定价格和固定溢价的钢铁企业利润减少,可变溢价变化不大.其中固定溢价比固定价格减少的速度要快.结合2.3(1)的讨论结果,固定价格政策下,地方政府补贴稳定,增加环境成本使企业利润降低并趋于稳定;固定溢价政策下,企业增加的环境成本远大于补贴增长,企业利润会降低更多;可变溢价政策下,企业过多增加环境成本远大于补贴增长,加重自身经济负担,企业利润比较低且变化不大.

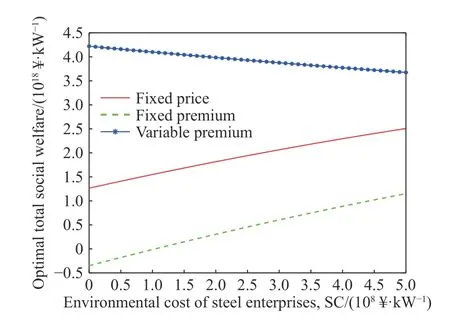

(3)当钢铁企业环境成本SC 在[0,5×108]之间变化时对最优社会总福利的影响,见图10.

图10 钢铁企业环境成本SC 对社会总福利的影响Fig.10 Effect of environmental cost SC for steel enterprises on optimal total social welfare

钢铁企业环境成本增加,固定价格和固定溢价的社会总福利增加,可变溢价减小速度比较低,最终趋向平稳.其中固定价格比固定溢价增加的速度要快.结合2.3(1)和(2)的讨论结果,固定价格政策下,补贴稳定且企业利润低,地方政府的社会总福利增加;固定溢价政策下,补贴增长且企业利润更低,地方政府的社会总福利增加,但小于固定价格政策;可变溢价政策下,补贴增长趋于平缓,地方政府的社会总福利先降低后趋于稳定,社会总福利最高.

3 结论

根据上述研究结果以及决策者(政府、钢铁企业和传统发电企业)的偏好可以得到以下结论:

(1)对于最优规制价格来讲,增加市场规模和余热余压发电成本系数对固定价格政策下的最优价格规制影响不大,只有增加钢铁企业环境成本才会提高固定价格政策;增加市场规模和余热余压发电成本系数会降低固定溢价政策,增加钢铁企业环境成本才会提高固定溢价政策;增加市场规模、余热余压发电成本都会提高可变溢价策略,增加钢铁企业环境成本降低可变溢价策略并趋于稳定.

(2)对于最优钢铁企业利润来讲,增加市场规模和余热余压发电成本系数都会提高固定溢价政策下的钢铁企业利润,但对于固定价格和可变溢价政策影响不大;增加钢铁企业环境成本会降低固定溢价政策,但对于固定价格和可变溢价政策影响不大.

(3)对于最优社会总福利来讲,增加市场规模和钢铁企业环境成本都可以提高固定价格政策下的社会总福利,增加余热余压发电成本系数对于固定价格政策影响不大;增加市场规模和余热余压发电成本系数对固定溢价政策影响不大,增加钢铁企业环境成本可以提高固定溢价政策;增加市场规模可以提高可变溢价政策,增加余热余压发电成本系数和钢铁企业环境成本可以降低可变溢价政策,最后趋于平稳.

(4)补贴力度越大意味着最优规制价格越高,同时伴随着市场风险性,又会影响其发展速度在最优规则价格中,市场风险性低且补贴低的是固定价格策略,市场风险性大且补贴适中的是固定溢价策略,市场风险性大且补贴高的是可变溢价策略;在最优钢铁企业利润中,市场风险性低且补贴低的是固定价格,市场风险性大且补贴高的是固定溢价策略,市场风险性低且补贴高的是可变溢价策略在最优社会总福利中,市场风险性适中且补贴适中的是固定价格策略,市场风险性低且补贴较低的是固定溢价策略,市场风险性大且补贴高的是可变溢价策略.

附录A

由逆向归纳法,为求企业B 和企业A 的最大利润,需要对PB和PA求偏导: