随机利率条件下基于实物期权法的企业并购价值评估

2023-01-07李旭珂

李旭珂,石 静

(平顶山学院 数学与统计学院,河南 平顶山 467036)

0 引言

并购是企业发展过程中实现企业扩张的一种重要方式.企业并购过程中,买卖双方谈判的焦点无疑是对目标企业的出价,并购过程中估值的准确性会深刻影响并购方的未来经营,所以并购中的估值工作值得并购参与方慎重决策.

国内学者对企业估值及并购过程中目标企业的价值评估进行了广泛的研究.例如张勤通过构建股权自由现金流量折现模型对三峡水利收购案中的目标企业进行了估值[1];辛超丽对企业价值评估的三种主要方法(收益法、成本法和市场法)的进展进行了评述,并且结合互联网企业目前采用的基于客户价值的并购策略做了分析[2].但传统估值方法无法很好地考虑上市公司整合和并购预期等成长性问题,造成一些具有预期的公司在传统估值方法下价值被严重低估.通过运用实物期权方法可以将未来增长的预期反映到公司估值中,因此在并购估值方法中实物期权被广泛应用.杨景海基于实物期权理论构建了B-S实物期权定价模型,提高了并购估值的准确性[3];王燕婷等人分析和比较了传统估值方法与实物期权法的优劣,并提出若要提高企业估值准确性,需要改进现有的估值方法[4];李寅龙、胡志英基于美团的纵向案例分析比较了企业传统估值方法和实物期权方法在估值中的准确性,得出实物期权的B-S模型对互联网企业有更好的解释力[5];曹国华、陈冀在前人研究基础上,用随机无风险利率和双曲贴现函数对标准实物期权模型进行了改进[6];刘继才等人通过将无风险利率进行三角模糊化处理,分析了无风险利率波动条件下,ppp项目中实物期权的价值[7].

1 基于实物期权的企业并购估值模型

1.1 实物期权定价模型的确定

实物期权是以实物资产为标的物的未来选择权,并不属于金融期权,而是将金融期权的分析思想和定价方法运用到实物资产投资决策分析等金融市场以外的其他领域.

利用实物期权进行企业价值评估时,估计的是企业的潜在价值,而企业的价值既包括企业潜在价值,又包括企业现有资产价值.企业的现有资产价值往往用企业传统价值评估方法估计,企业潜在价值的估计一般采用实物期权的B-S定价模型.B-S定价模型的具体形式为:

C=StN(d1)-Ke-r(T-t)N(d2).

(1)

其中:

在金融期权定价中,参数St表示金融资产现价,K表示期权的执行价格,N(d)表示标准正态分布的累计概率分布函数,(T-t)表示期权有效期,r表示无风险利率,σ表示波动率,T、r和σ的基本时间单位是年.

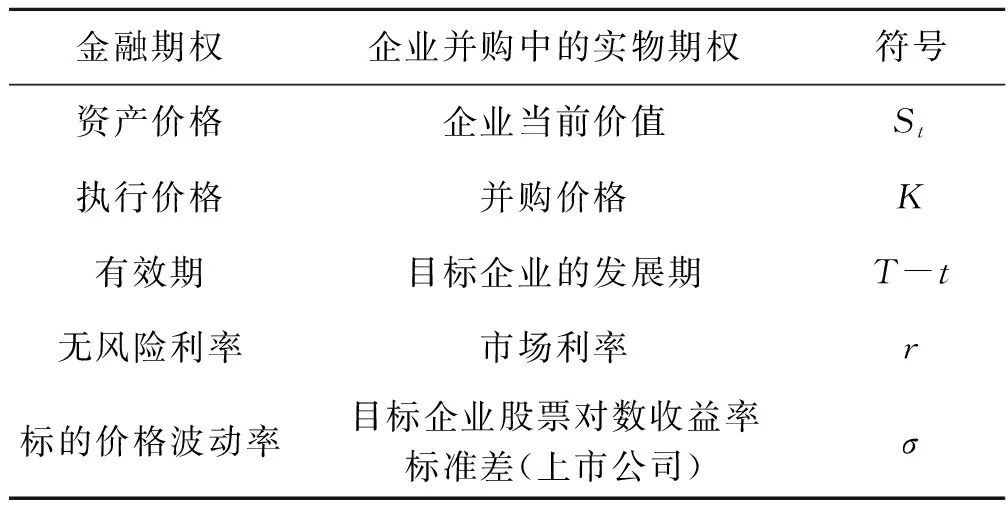

企业并购价值估计中,实物期权定价参数与金融期权定价参数的对应关系如表1所示.

表1 实物期权定价参数与金融期权定价参数含义

1.2 利率随机化方法确定

在B-S期权定价模型中利率的选择往往都是无风险利率,经验发现利率往往不是恒定不变的,若考虑到利率的随机性,那么无论采用短期国债利率还是长期国债利率,都无法正确评价风险的价值.

通常利率的随机性体现在利率会围绕着某个特定值上下波动,但波动范围存在上界和下界.在概率论与统计学中,三角形分布是下限为a,众数为c,上限为b的连续概率分布.因此,笔者对无风险利率进行三角模糊化处理[8],其概率密度和分布函数如下所示:

由此可得:

1.3 期权价值模拟

随机抽取一组服从三角分布的随机数Fi(r),(i=1,2,…,n)可以得到n个期权价值

Ci=StN(d1i)-Ke-ri(T-t)N(d2i).

(2)

其中:

利用(2)式对期权价值进行模拟,以模拟出的期权价格序列的均值作为期权价值近似值.

2 车和家并购重庆力帆汽车案例分析

随着我国经济进入高质量发展阶段,新能源汽车市场潜力巨大.在此背景下,我国把新能源汽车产业作为战略性产业之一,全球多数汽车产业大国也都加速开展了相关部署,用来推动该产业的快速发展.国内的新能源汽车产业是一新兴的产业,在技术和市场上均未完全成熟.一方面,新能源汽车在生产上的竞争较为激烈,一些企业已经从规划转向了量产交付.另一方面,工信部门明确发文鼓励代工模式,这意味着生产资质的发放会更加困难.对于初创企业想要快速进入新能源汽车的生产行列,可以通过兼并收购传统汽车企业的方式来获取生产资质.

2.1 并购案例基本情况

车和家成立于2015年7月,致力于打造全新智能电动交通工具,改变用户传统的出行体验.重庆力帆汽车有限公司是力帆实业(集团)股份有限公司控股的专业汽车生产企业,具备生产新能源汽车的造车资质.2018年12月,力帆股份同意将所持重庆力帆汽车有限公司100%股权以人民币65 000万元的价格转让给重庆新帆机械设备有限公司(重庆新帆的实体控制公司就是车和家).股权转让完成后,力帆股份不再持有力帆汽车有限公司的任何股权.

2.2 重庆力帆汽车企业现有资产价值评估

企业现有资产价值的评估往往采用传统企业价值评估方法进行评估,传统的企业价值评估方法主要有成本法、市场法和收益法.成本法是根据企业的账面价值进行企业价值评估的估值方法,其计算方法为:

公司净资产价值=总资产-总负债.

(3)

成本法把企业定期公布的财务报表作为依据,具有较强的客观性,另外成本法还具有很强的适用性,所以笔者选用成本法来估算力帆汽车的现有资产价值.

由力帆股份关于出售重庆力帆汽车有限公司100%股权的公告中可以得知,截至评估基准日2018年11月30日,重庆力帆汽车有限公司审计后资产总额账面价值为50 181.80万元(其中:流动资产22 754.36万元,非流动资产27 427.44万元),负债总额账面价值为50 020.75万元(其中:流动负债48 066.03万元,非流动负债 1 954.72万元),股东全部权益(净资产)账面价值为161.05万元.交易标的注册资本5.46亿元,所以该公司的净资产价值为54 761.05万元.

2.3 重庆力帆汽车企业潜在价值评估

根据B-S期权定价公式(1)可知,企业潜在价值的影响因素有标的价格、执行价格、无风险利率、期权有效期和标的波动率.在期权定价的B-S方法中,标的波动率是唯一的未知因素,往往需要用计量统计方法来估计.对于企业价值评估,标的波动率通常指目标企业股票对数收益率的标准差,而股票对数收益率序列往往有异方差性,下面首先采用GARCH模型估计力帆科技股票波动率[9].

2.3.1 GARCH模型估计力帆科技股票波动率

1) 数据选取

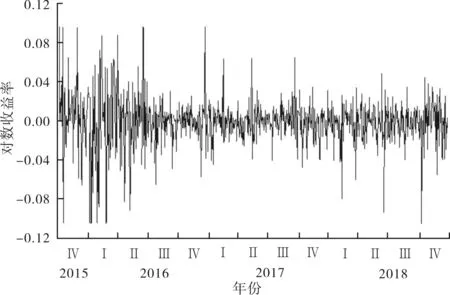

重庆力帆汽车有限公司是力帆实业(集团)股份有限公司控股的专业汽车生产企业,对B-S定价公式中标的波动率的估计以力帆实业集团股票力帆科技股票为对象估计其价格对数收益率的标准差.数据选取2015年10月8日至2018年11月28日共计783个交易日的股票收盘价,并对收盘价进行对数化处理,时序图如图1所示.

图1 力帆科技股票对数收益率时序图

由以上结果可以看出对数收益率序列基本平稳,且具有明显的集群效应.

2) 描述性统计分析

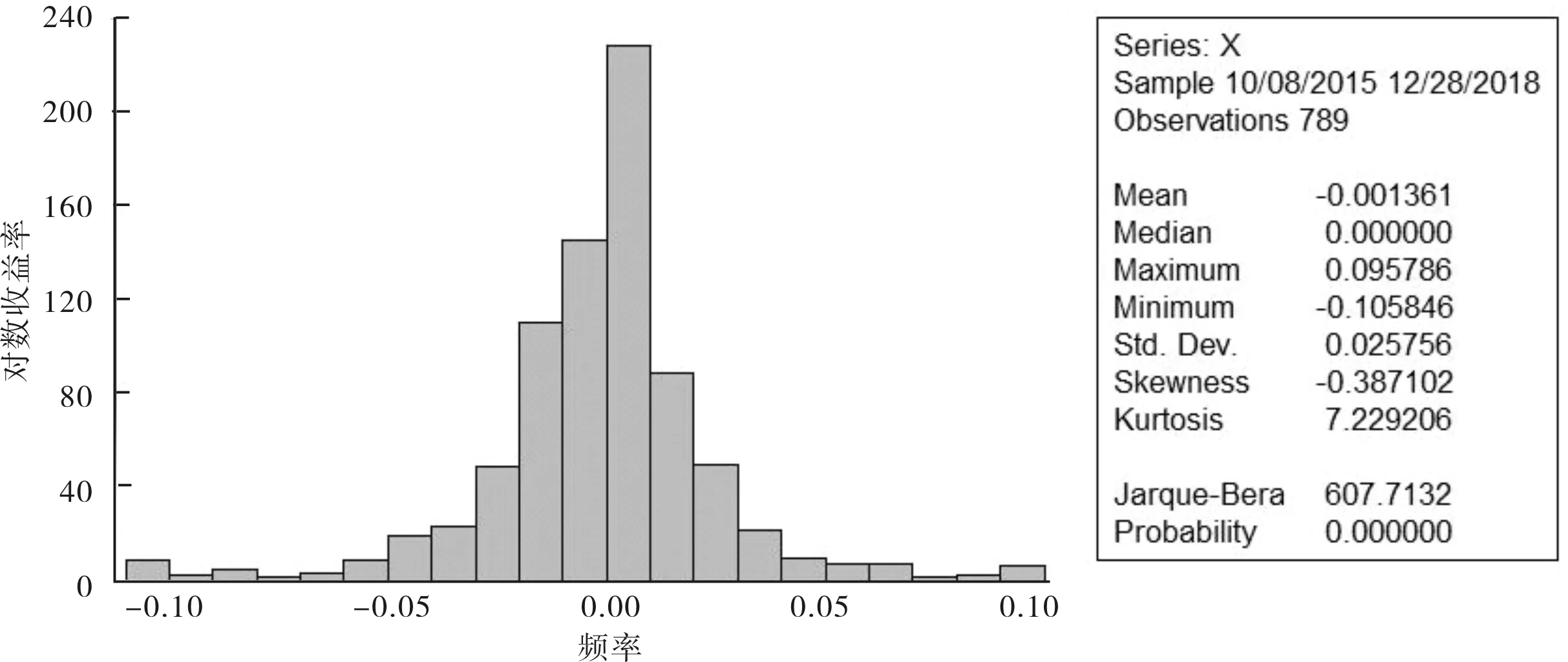

由图2的描述性统计结果可知,力帆科技股票对数收益率序列呈现出左拖尾的现象,并且表现出尖峰厚尾的特征,在置信度为5%时,显著不服从正态分布.

图2 力帆科技股票对数收益率序列的直方图

3) 平稳性检验

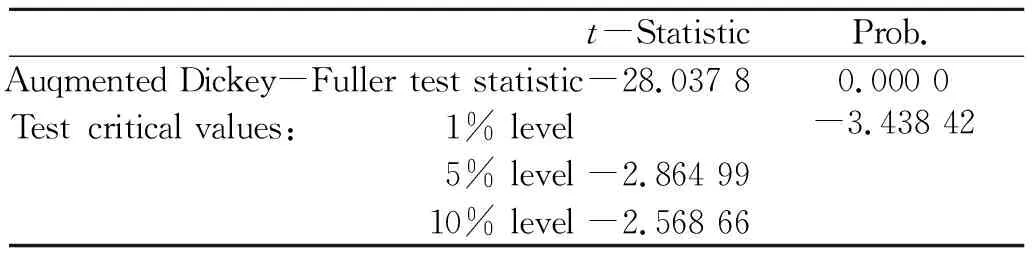

接下来利用单位根检验法检验对数收益率的平稳性.

由表2可看出t统计量的P值显著为零,因此可以拒绝原假设,表明力帆科技股票对数收益率序列并不存在单位根,是平稳时间序列.

表2 力帆科技股票对数收益率的单位根检验

4) 模型的识别与参数估计

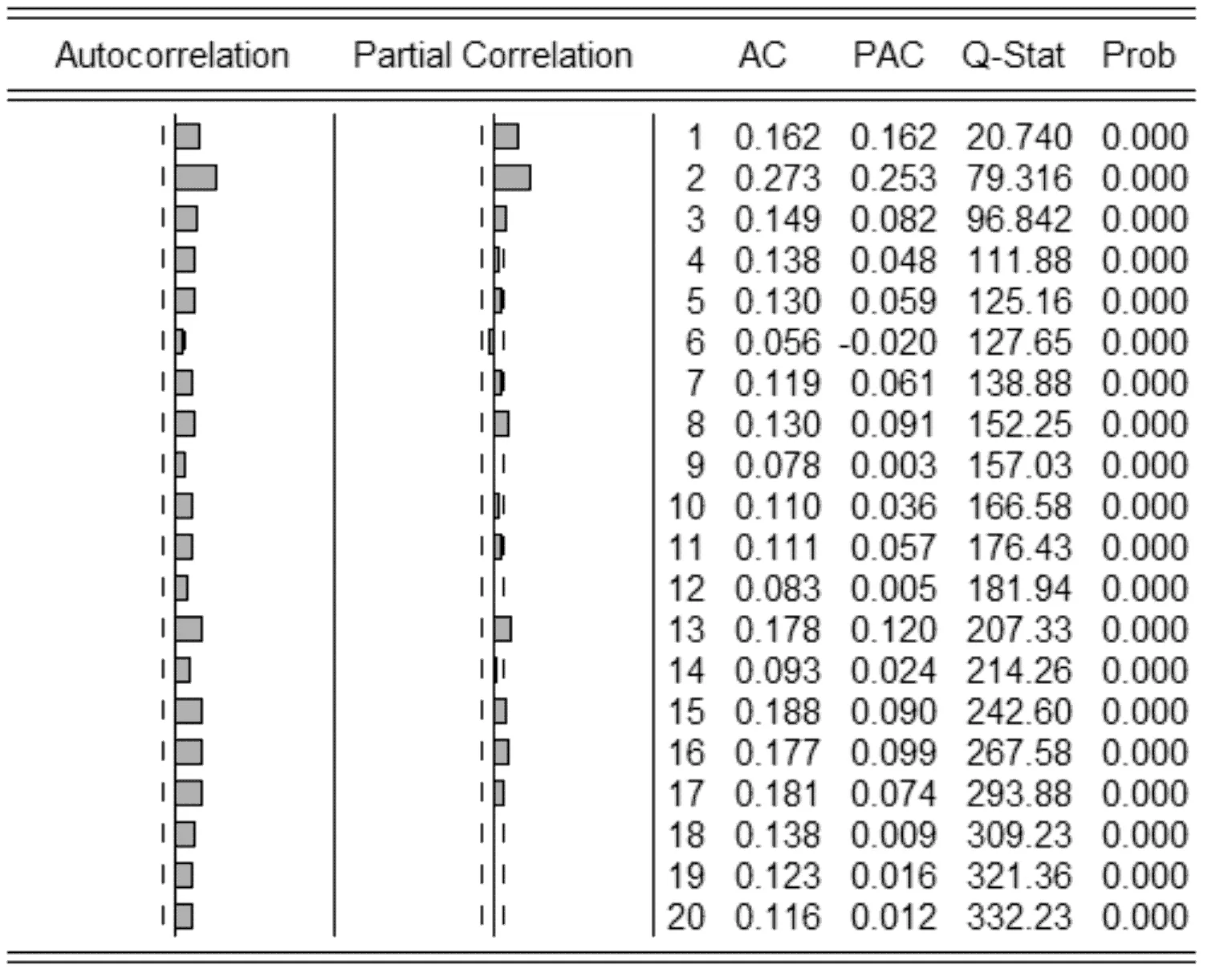

力帆科技股票对数收益率的自相关图如图3所示.

图3 力帆科技股票对数收益率序列自相关图

由自相关图结果确定力帆科技股票对数收益率序列是平稳非白噪声序列.且力帆科技股票对数收益率序列具有一定的相关性和自相关性,需要建立ARMA模型拟合收益率指标的相关性.通过观察自相关图初步确定模型的阶数,然后对可能的阶数进行检验可得AR(6)模型参数P值小于0.05,通过检验.

5) ARCH效应检验

通过讨论残差平方序列的自相关与偏自相关图,判断残差平方序列是否存在ARCH效应,检验结果如图4所示.

图4 残差平方序列的异方差性检验

图4检验结果显示:Q统计量的P值小于0.05,因此可以拒绝原假设,认为残差平方序列是自相关的,即具有条件异方差特征,建立GARCH模型.

6) 模型的建立

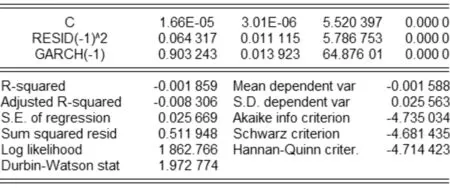

由上述分析可得,该对数收益率序列是平稳非白噪声序列,并且存在ARCH效应,因此可以选择使用GARCH模型建模分析.笔者建立GARCH(1,1)模型对对数收益率序列进行拟合,结果见图5.

图5 GARCH(1,1)模型估计

由图5可得力帆科技股票波动率的GARCH模型公式:

于是可得长期成本方差率

若1年交易日按250天记,则可计算出年波动率为35.77%.

2.3.2 B-S定价模型参数的确定

企业的潜在期权价值的计算首先需要明确B-S模型中各参数的值.

1) 标的资产现价St,标的资产价格企业的当前价值,这里以(3)式计算的公司净资产价值来表示,即St取值为54 761万元.

2) 执行价格K指的是购买这项期权实际发生的成本,即在并购活动中支付给被并购方的对价,在本次并购活动中,重庆新帆机械设备有限公司作为并购企业,为了取得重庆力帆汽车有限公司100%的股权支付的对价为6.5亿元,因此期权的执行价格K取值为65 000万元.

3) 期权的执行期间T,国内外在运用实物期权评估企业潜在获利价值时高速成长期一般为5年,具体执行时间是由企业并购的速度来决定的.本文的并购方与被并购方均属于上市公司的子公司,组织结构的整合会比小型企业复杂,所以将期权的执行期间设定为5年.

4) 标的资产的波动率σ,根据GARCH模型的估计结果,σ取值为35.77%.

2.3.3 随机利率下企业潜在价值的计算

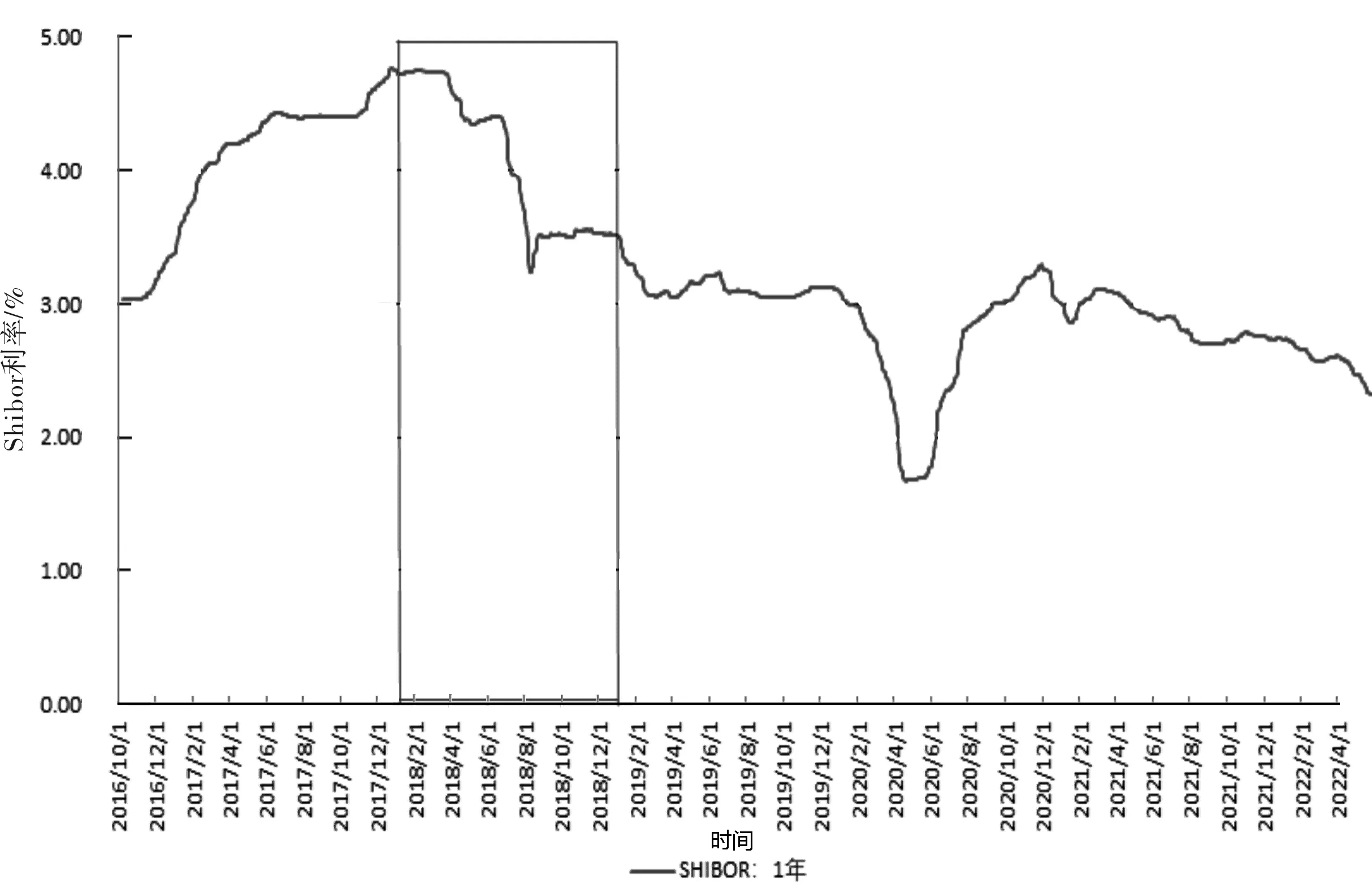

对于利率的确定,笔者选用2018—2019年每日一年期Shibor利率(如图6所示)对利率进行动态估算,经过统计分析,可知,无风险利率围绕3.48%在[2.36%,4.70%]之间波动,利用(2)式对上述期权价值进行模拟,得出期权价格序列Ci(i=1,2,…,251),重复此操作2 000次,得到每次模拟的期权价值均值序列E(Ci),(i=1,2,…,2 000),从而得出期权价值均值序列的期望为15 978万元,以此值作为随机利率下企业的潜在价值.

图6 2018—2019年一年期Shibor利率趋势图

2.4 企业总体价值计算

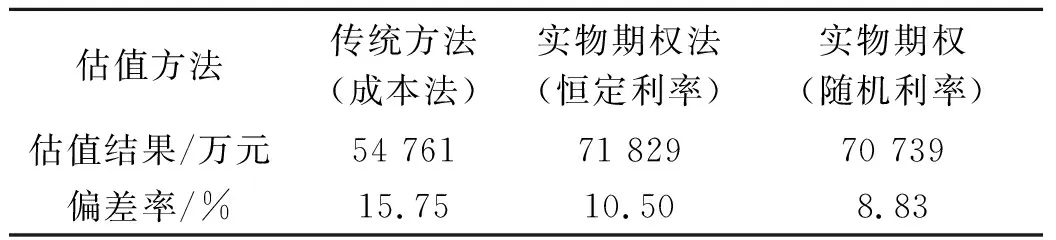

重庆力帆汽车企业的整体价值由企业现有资产价值和潜在价值构成,根据前面的分析,利用成本法计算出企业的现有资产价值为54 761万元,企业的潜在价值为15 978万元,则力帆汽车企业整体价值为70 739万元.

重庆新帆机械设备有限公司以6.5亿元购买重庆力帆汽车有限公司100%的股权.通过与传统方法、利率恒定下的实物期权法比较(表3),可以看出,随机利率下实物期权法的定价结果更准确.

表3 不同估值方法的偏差率比较

3 结论

笔者利用实物期权的方法,基于新能源汽车并购案例研究了企业价值评估问题,结果显示实物期权法比传统的价值评估方法更能准确地评估企业价值.同时考虑到利率非恒定问题,笔者用三角模糊化方法对无风险利率进行随机化处理,得到的结果比利用实物期权方法在恒定利率下的结果更贴近实际并购额.