数字普惠金融对农村家庭教育支出的影响

2023-01-06徐玉杰

徐玉杰

摘 要:自开展“生源地助学贷款”以来,普惠金融在教育事业上持续发力。选取中国各省份数字普惠金融指数、CHFS数据库相关数据,实证分析数字普惠金融对农村家庭教育支出的影响及理论机制。研究结果显示:一是数字普惠金融显著提高了农村家庭的教育支出;二是相较于城镇家庭,数字普惠金融对农村家庭教育支出的促进作用更为突出,从地域来看,其促进作用从东部向西部递减;三是数字普惠金融通过直接或间接增加农村家庭收入,进而影响教育支出。

关键词:数字普惠金融;农村家庭;教育支出

中图分类号:G40-05 文献标志码:A 文章编号:1673-291X(2022)34-0040-03

引言

随着改革开放不断深入,中国从工业化阶段向科技创新阶段转变,人力资本成为影响家庭收入代际流动和社会收入分配的重要影响因素。因此如何让教育发展的红利惠及全体人民是当前中国面临的重要问题。农业部2003年调查数据显示,农村子女义务教育阶段的辍学率平均为10.7%。国家统计局2013年调查数据显示,农村初中生的毛辍学率已经达到15.5%。教育贫困问题制约农村劳动力素质提高,影响乡村振兴进程。数字普惠金融以其搭载互联网的便利,门槛、成本大幅降低,有效地解决了传统金融产品需承载在银行工作人员和银行营业网点之上的问题,为贫困地区群众参与到金融体系中创造了便利,因此数字普惠金融的发展对提高农村教育投资有着至关重要的影响。

农村教育贫困的主要原因是教育投资不足,本文主要探讨微观教育投资中的家庭教育支出部分,基于北大《2011—2018年中国省级数字普惠金融指数》和2017年中国家庭金融调查数据,采用OLS回归,探讨数字普惠金融对农村家庭教育支出的影响机制。本文的贡献主要在于:首先,探讨数字普惠金融对农村家庭教育支出的影响;其次,基于农村居民个人特征和区域差异,探究数字普惠金融对农村家庭教育支出的异质性影响;最后,分析数字普惠金融对农村家庭教育支出的作用机制。

一、研究设计

(一)数据来源与样本筛选

本文选取了北大《2011—2018年中国省级数字普惠金融指数》2016年全国29个省、市、自治区数据,并选取CHFS2017年数据,剔除极端值及缺失值,共得到有效样本10 707份。

(二)模型设定

本文考察数字普惠金融对农村家庭教育支出的影响,参考已有文献,设定的模型如下:

其中,educosti表示受访农村家庭教育支出,?茁i为常数项,aggregatei是各省份数字普惠金融总指数且是本文重点关注的解释变量,breadthi是各省市数字普惠金融覆盖广度,depthi是各省市数字普惠金融使用深度,digitizationi是各省市数字普惠金融数字化程度,Xi为个体特征和区域特征等控制变量,?滋i为随机误差项。

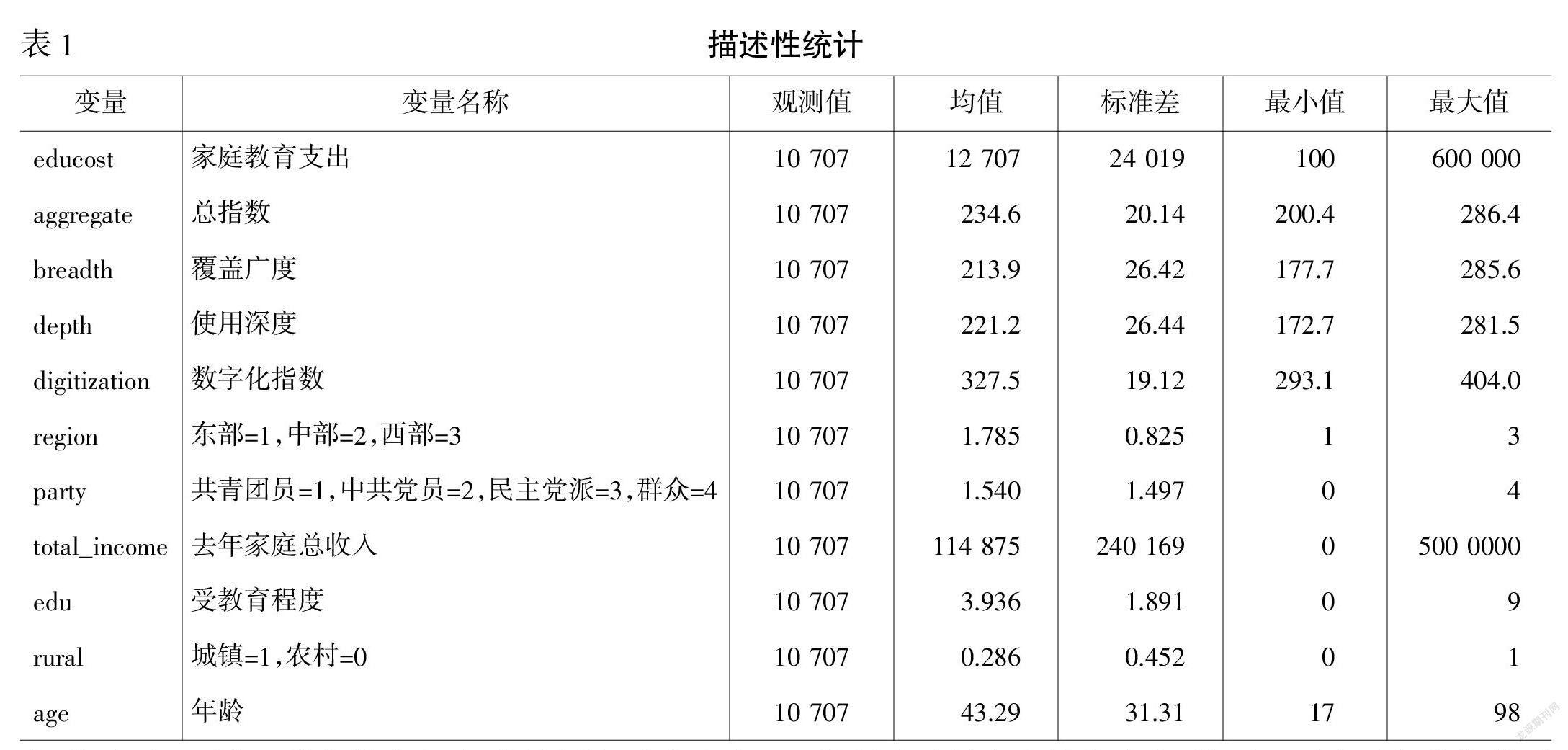

(三)描述性统计分析

样本的描述性统计见下页表1。在研究样本中,农村家庭年平均教育支出为12 707元,最大值为600 000,最小值为100,相差较大;数字普惠金融指数最小值为200.4,最大值为286.4,不同省份数字普惠金融发展存在较大差异;三个分指标中,数字化程度指数最高,且标准差最小,说明数字化程度发展最好,地区差异最小,覆盖广度次之,使用深度指数暂时落后,但二者差别不大,从中可以看出。数字普惠金融不同层次间也存在发展差异。

二、实证结果与分析

(一)OLS回归结果分析

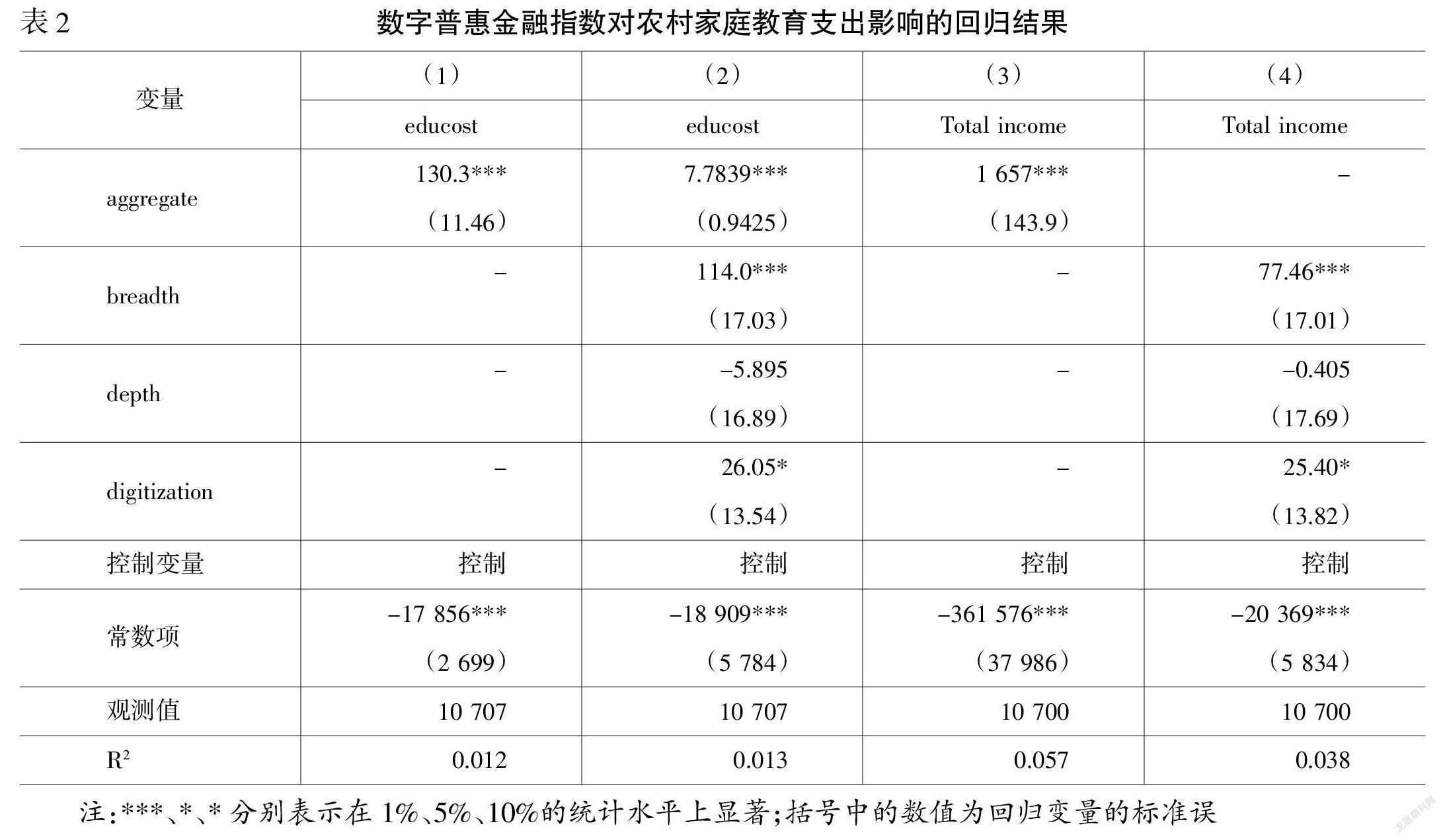

表2模型1反映了数字普惠金融总指数对农村家庭教育支出的影响。根据回归可知,数字普惠金融对农村家庭教育支出的影响为正,并且在1%的显著性程度下显著,总指数每提高1个单位,农村家庭教育支出增加130.3元,表明数字普惠金融的發展在一定程度上能够提高农村家庭教育支出;模型2反映了各分指数对农村家庭教育支出的影响,覆盖广度指数对农村家庭教育支出的影响为正,并且在1%的显著性程度下显著,覆盖广度指数每增加1个单位,农村家庭教育支出增加114.0元,但是数字普惠金融使用深度对农村家庭教育支出的影响不显著,数字化程度对农村家庭教育支出的影响为正,且在5%的显著性程度下显著,数字化程度主要衡量的是提供服务的便利性、成本和信用化水平,数字化程度每提高1个单位,农村家庭教育支出增加26.05元。

(二)异质性讨论

根据表3中模型(1)和模型(2)可知,数字普惠金融对城镇家庭教育支出促进作用不显著,这可能是由于城镇和农村家庭收入差距较大,城镇家庭收入较多,在教育支出上较少受到限制,但是农村家庭收入少不稳定,极大地影响了教育支出。另一方面,农村经济发展较为落后,教育资源相对较差,数字普惠金融的发展促进了农村地区的发展,提高了农村家庭收入,从而促进了农村教育投资,而城镇经济基础较好,数字普惠金融的作用受到一定程度减弱,这也从侧面说明数字普惠金融对农村以及偏远地区发展十分有利,可在缓解城乡发展不平衡问题上发挥重要作用。表3中模型(3)、模型(4)、模型(5)估计结果显示,数字普惠金融对东部、中部和西部地区农村家庭教育支出的影响都是正向的,且在1%的显著性程度上显著,然而其系数是逐渐递减的,说明数字普惠金融的影响从东部向西部逐渐递减。这可能是中西部地区的经济基础差,缺乏必要的金融基础设施,限制了数字普惠金融的发展,故数字普惠金融影响有限。

(三)机制分析

数字普惠金融可以提高农村家庭的生活水平,一是通过促进经济的发展进而增加农村地区的就业和创收,二是数字普惠金融的发展为农村地区人口提供了向上的阶梯,改变了农村的生活方式。由表2中模型(3)和模型(4)可知,数字普惠金融的发展对农村家庭总收入具有正向的促进作用,且在1%的显著性程度下显著,数字普惠金融指数每提高1个单位,农村家庭总收入提高1 657元。另外,覆盖范围对农村家庭收入的影响更为明显,这验证了数字普惠金融的发展直接或间接提高农村家庭收入,从而影响农村家庭的教育投资。

三、研究结论及建议

本文研究发现:第一,数字普惠金融对农村家庭教育支出具有正向促进作用;第二,数字普惠金融对农村地区家庭教育支出的影响更为明显,同时对东部地区的影响大于中西部地区;第三,数字普惠金融通过促进农村家庭增收,进而影响教育投资。根据以上结论,提出以下政策建议:扩大数字普惠金融的规模,加深数字普惠金融的使用力度和深度,加大数字普惠金融的推广力度和普惠强度,加强数字普惠金融知识宣传教育,要让贫困地区的群众了解、认识普惠金融,从而关注和使用普惠金融。

参考文献:

[1] 钱海章,陶云清,曹松威,曹雨阳.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,(6).

[2] 尹志超,彭嫦燕,里昂安吉拉.中国家庭普惠金融的发展及影响[J].管理世界,2019,(2).