供热企业能源审计与节能分析

2023-01-06张文君郦芳

张文君 郦芳

新疆维吾尔自治区计量测试研究院,中国·新疆 乌鲁木齐 830011

1 引言

某供热公司始建于1993年8月,属于供热企业,承担该辖区面积90%以上的集中供暖任务。

公司以建设“环境友好型、资源节约型”企业为导向,在提质增效降碳的基础上高质量发展,把提升效益作为着眼点,成立由公司总经理带头的节能降碳工作领导小组,并且制定和实施了配套的能源管理制度,通过抓住生产现状的方式,选择了科学合理的节能减排技术,最后在改造和创新的过程中,实现了公司经济和社会效益的双提升、双胜利。

2 能源审计的目的意义

审计单位将国家和地区的配套法律法规作为重要依据,通过对用能单位能源利用的财务和物理过程进行检查以及分析等,从而找到节能空间,提出务实管用和行之有效的能源利用建议[1]。此外,要紧密结合国家、地区对重点用能单位的要求,编制能源审计报告,为政府部门提供更真实、准确的相关能耗指标数据,同时为公司编制节能规划,推动公司节能降耗工作,提高公司能源利用率,推进和保障区域节能目标任务的完成,使得经济和环境都能持续向好的发展[2]。

3 供热企业工艺流程

该企业热力来源主要有两个方面,自己生产和外购热力。

自生产热力:原煤经过地磅称重进入储煤场,再通过皮带秤输送给锅炉,原煤主要用于锅炉燃烧;自来水经过泵输送至水箱处理后进入锅炉;经加热的热水通过管道输送至各换热站。

外购热力:外购热力经过输送进入隔压站、中继泵站,然后经过换热站换热输送至各用户。

4 企业能源消费结构

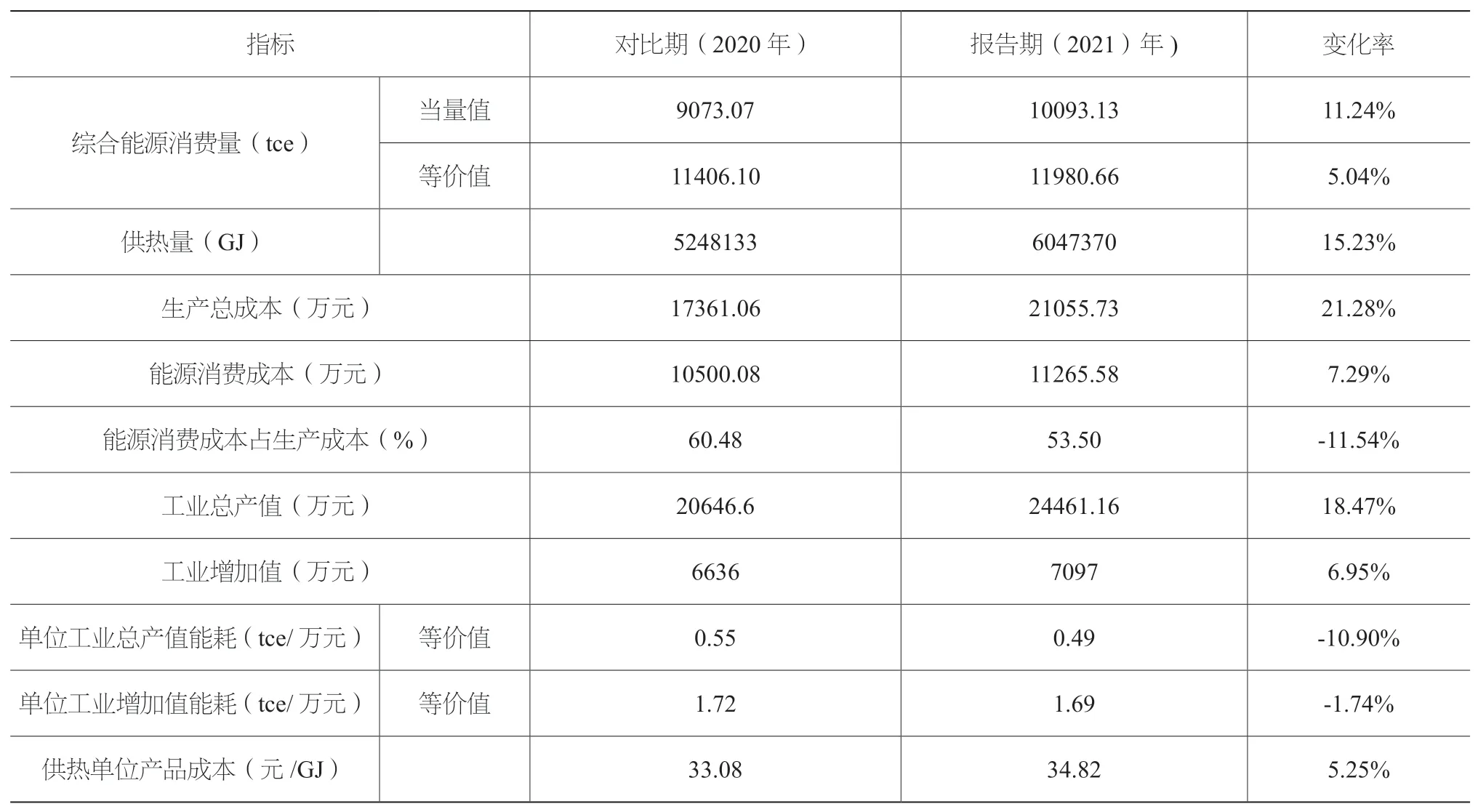

该企业2021年综合能源消费量当量折标准煤10093.13 tce。

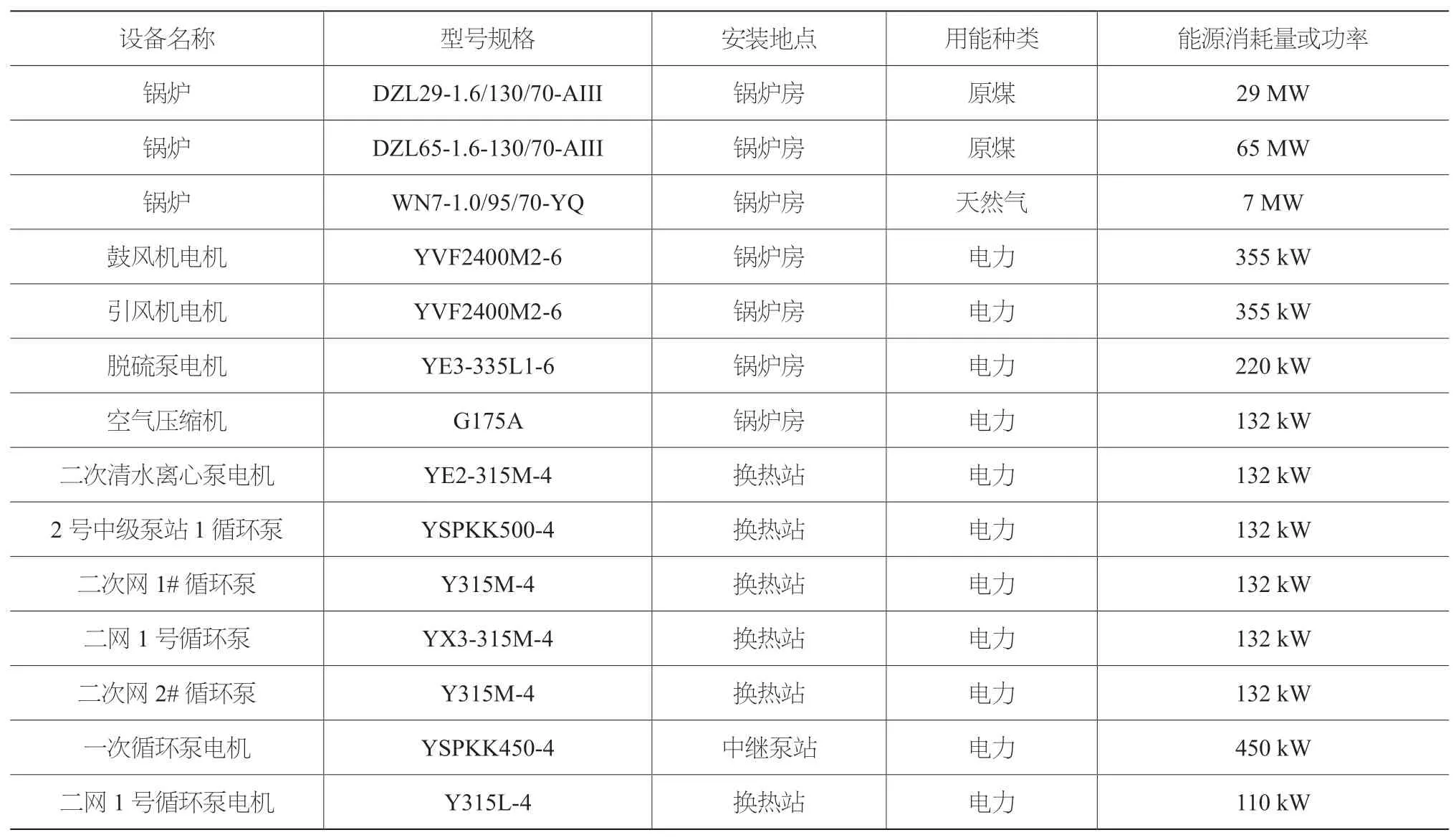

5 企业主要耗能设备

根据GB17167—2006《用能单位能源计量器具配备和管理通则》中对主要耗能设备的界定,功率大于100 kW的耗电设备,蒸发量在1 t/h(0.7 MW)以上的锅炉,在本研究中作为主要耗能设备,具体见表1。

表1 主要用能设备一览表

6 企业用能概况

企业2020年、2021年用能情况见表2。

表2 企业对比期与报告期用能情况对比表

企业2021年单位工业总产值能耗等价值为0.49 tce/万元,2020年工业总产值能耗等价值为0.55 tce/万元,相比下降了10.90%;2021年企业单位工业增加值能耗等价值为1.69 tce/万元,2020年企业单位工业增加值为1.72 tce/万元,相比下降了1.74%。

企业增加外购热力,降低化石能源的消耗,万元产值能耗水平、元增加值能耗有所降低,综合能源消费量基本维持稳定。

随着产品(外供热力)产量上升,生产总成本、能源消费成本都有所增加,但能源消费成本占生产成本比重下降11.54%。供热单位产品成本基本维持稳定。

7 影响能源消耗变化的因素分析

影响能源消耗量变化的因素很多,如生产力的变化,产品结构、工艺技术水平的变化,环境标准的变化,能源的质量是否有保证,气候的变化等都会对能耗的升降有影响。同时,由于能源拥有非常多的质量和种类,因此在生产期间的能源利用效率会受到不同程度的影响[3]。能源的运输等多个方面流失,都会影响能耗的变化。

通过对各生产工艺过程的相关参数统计发现,影响能耗指标变化的因素主要有以下几方面:

7.1 能源价格及结构方面

企业主要用能为原煤、电力、柴油、汽油和热力。无论是能源消费量所占比重还是在能源成本中所占的比重,原煤都是该企业最主要的一种能源。随着企业开始逐步外购热力,热力随即成为企业最重要的能源之一,因此节约原煤和热力输送是降低企业能耗和生产成本的关键环节。

7.2 生产工艺及技术改造

就能源种类和数量而言,生产过程中使用的技术和工艺对其影响是非常重要的。先进的技术使得生产设备接近额定参数,设备处于满负荷运行状态,可有效地减少磨损和生产事故,能耗也处于较低水平,进而达到能源利用率不断提升而浪费时续减少的效果[4]。同时,设备在一定程度上能够彰显企业技术和工艺的水平,并且在能源转换以及利用等方面有着不可替代的作用。此外,不管是设备的具体搭配,还是自身具有的功能等,它们对于设备的运行效率同样会造成影响。所以,在提高能源利用率的过程中,高度重视节能技术改造这一必要前提。

企业生产工艺是目前的先进工艺,工艺技术成熟可靠。公司重视节能技术改造工作,制定了一系列相应的技改评估,实施与奖励制度。并设有专人负责技改工作,负责对日常的设备工艺技术改进活动进行监督和管理。

7.3 员工

从生产过程角度来看,不管自动化提升到了怎样的程度,或多或少都要将人工参与作为辅助。因此,员工不仅会在各个环节扮演消费者的角色,而且要在各个环节充当节约者的身份。同时,员工的节能智慧是企业不断提高能源利用率的源头。所以,有必要切实提升员工的素质和积极性,使得他们贡献出自己的全部力量和智慧。此外,员工操作技能的好坏、高低,对于企业能耗指标变化来说同样有着直接相关的影响。该公司通过积极开展创建资源节约型企业、清洁生产、循环经济、节能从自我做起等活动,组织全体员工广泛开展节能、降耗、减排、增效活动,调动了职工的积极性,参与意识和节能意识显著增强。

8 节能建议

公司能源管理工作尚不够细化,尤其是能源计量意识不强,不仅会耽误企业节能管理工作的有序开展,而且会制约以下几方面的潜力发挥,具体来说:

①能源管理总体方面:进一步建立健全系统化、文件化等系统完备的能源管理体系,使得公司整体牢固树立和持续巩固这一方面意识。

②就能源计量管理而言,首先要明确能源实物管理的各项内容,接着要在能源计量器具的配备率等方面下更多的工夫,这样才能实现能源计量数据真实性和可靠性的进一步提升。比方说,给各换热站主要耗能的泵和电机配备电表、水表等。

③就能源统计管理而言,一方面要配备和储备专职能源统计人员,另一方面要将能源计量器具作为检测数据的重要支撑,进而实现能源统计以及网格化管理等朝着正确方向不断前进。

④就能源定额管理而言,首先要完善定额考核相关内容,接着要切实管理库存原煤,然后要对能源计量数据进行标准化和规范化的使用,最后实现能源定额考核有力有效。

⑤耗能设备的管理方面:加强对设备定、巡检管理及润滑管理,确保设备经常处于良好的技术状态,提高用电效率。配置必要的检测仪器,对重点用能设备进行能源利用效率的实际监控及对比分析,挖掘节能潜力。

⑥就系统和装置改进而言,要通过定期的方式全方位、多角度监测像是锅炉等一系列重要耗能设备,同时注重节能新技术以及新材料等科学合理使用,通过优化工艺和设备降低能耗。

⑦就生产规模而言,一方面要想方设法促使当前的生产规模扩大,在设备利用率提高上做更多尝试,使得供热效率和产量都能实现大幅度提升;另一方面要促使公司单位的工业增加值能耗稳中有降,最终实现总产值能耗达到预期。

⑧企业要将已经建立的能源管控中心作为主战场、主阵地,在企业热力系统的生产以及输配等多个环节实现能源消耗的有效控制。同时,要切实发挥节能目标管理等多个功能,通过能源的进一步优化和改进,加之必要的技术支撑和智力支撑,使得各项静态技术改造工作平稳有序开展。

9 结论

供热企业能源审计有两项主要目的。一是通过了解锅炉产热情况,弄清设备热效率,二是针对能源利用现状,采取一系列相应的管理和技术节能措施,以达到节能降耗的目标。从2020—2021年能源审计工作的过程和结果可知,能源审计达到了预期任务,验证了能源审计一方面可以将能源消耗控制在合理范围之内,另一方面可以实现能源使用率的节节攀升,同时,又能为又能单位带来非常可观的经济以及社会等方面效益,从而实现“节能、降耗、增效”的目的。