财政政策对企业投资效率的影响研究

2023-01-05柏聪

柏聪

(西安财经大学经济学院 陕西西安 710100)

优化投资结构,提高投资效率,保持投资合理增长是高质量发展的内在要求。当今世界正经历百年未有之大变局,全球疫情仍在持续演变,外部环境更趋严峻复杂,不确定性、不稳定性明显增加,国内经济恢复仍然不稳固、不均衡。中央经济工作会议强调以“六稳”推动经济高质量发展,而稳投资正是其中之一,我国现阶段投资需求潜力仍然巨大,要发挥出投资关键作用,以高质量投资推动经济高质量发展。然而,近年来,我国实体企业普遍存在着投资效率偏低的问题,势必会影响企业的经营和经济的健康可持续发展。因此,企业投资效率及其影响因素的相关问题一直备受关注。

1 文献综述

财政政策作为宏观经济调控的主要手段之一,促进了经济平稳较快发展和社会和谐稳定。不同类型的财政政策会对企业投资效率产生不同程度的影响。Alesina等(2002)认为财政政策对企业投资效率产生了负向影响,其中税收类政策的影响效果小于支出类政策。孙刚(2017)则研究发现税收征管会促进企业投资效率增加,因为企业资本配置效率会随着税收征管强度的提升而提高。郑田丹等(2018)考察了金融化水平异质性视角下,宏观经济政策对企业投资效率影响,企业投资效率对财政支出政策的冲击响应均为正向。同时,现有研究证实,经济不确定性增加会抑制企业投资。谭小芬等(2017)以中国上市公司为样本的检验发现中国经济政策不确定性通过实物期权渠道和金融摩擦渠道传导至企业层面并抑制企业的投资。刘贯春等(2019)等研究发现,随着企业所处行业的资产可逆性提升,经济政策不确定性对企业固定资产投资的抑制作用被弱化。

本文的边际贡献在于:(1)本文引入经济不确定性因素,着重探讨经济不确定性如何影响财政政策与企业投资效率的关系,避免了单一视角的局限性;(2)本文从微观视角出发,使用上市公司数据研究财政政策对企业投资效率的影响,为财政政策的提质增效提供微观证据和政策建议。

2 理论机制与研究假说

改革开放以来,我国经济快速增长,金融市场运行稳健有力,财政政策也不断完善,功能和内涵愈加丰富。财政政策通常指政府通过不同财政工具影响社会收入分配,再影响“三驾马车”,最终影响总需求以及宏观经济形势。财政政策通过市场中的微观主体发挥作用,从财政支出角度出发,“挤入效应”指政府支出增加,改善了投资环境,为私人投资创造了更好的经济环境,最终诱导和刺激私人投资增加;“挤出效应”指政府扩张性财政政策导致利率上升,从而引起私人投资下降。政府转移支出可以通过各项财政补贴等形式提高企业收入带来投资的上升。从税收政策角度出发,税收政策对企业投资行为的影响主要是影响企业利润。税种取消、税率下降或税收减免、优惠等,使企业成本减少,导致企业利润增加,从而企业增加投资。在经济不确定性较高时期,财政政策实施效果可能发生显著改变,企业风险厌恶程度增加,企业投资动机被抑制,导致企业投资效率的有效性下降。此外,融资约束水平不同的企业所做出的投资决策也会有所不同。结合上述分析,本文提出如下假设。

假设1:经济不确定性会削弱财政政策对企业投资效率的作用。

假设2:经济不确定性会抑制财政政策对高融资约束企业投资效率的提升效果。

3 计量模型和数据说明

3.1 计量模型

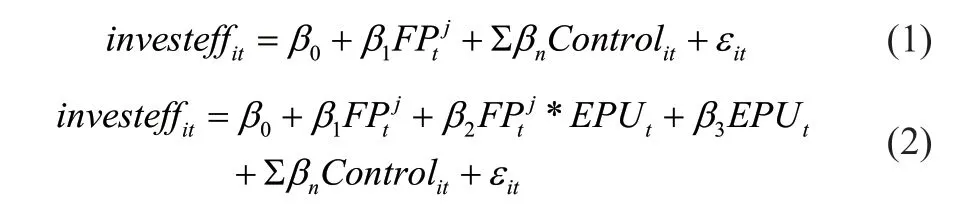

为验证不同经济不确定性条件下财政政策对企业投资效率的影响,本文构建如下计量模型:

其中,i和t分别为企业和时期,investeff为企业投资效率,FPj为财政政策,j=1,2,代表不同的财政政策;Epu为经济政策不确定性;Control为企业 层面控制变量。

3.2 指标选择

本文参考喻坤等(2014)的模型测度企业投资效率,以企业的固定资产与在建工程净额的总和来反映企业的投资情况。财政政策代理变量选取国内增值税收入(tax)与全国一般财政预算支出(goverexp)。经济政策不确定性指数(epu)参考Steven J.Davis等(2019)构造的中国不确定性指数。

3.3 数据来源

本文选取2003—2021年我国A股上市公司的年度数据为研究样本,并剔除ST、*ST及金融行业的样本,且公司层面只选取了完整连续时间段的样本数据。公司层面数据来自CSMAR数据库,财政政策代理变量数据来自国家统计局。表1报告了样本的描述性统计结果。

表1 描述性统计

4 实证结果分析

4.1 基准回归结果分析

由表2可以看出,在1%的水平下,财政支出工具与企业投资效率显著正相关;在5%的水平下,税收政策工具与企业投资效率显著正相关。本文选取的税收政策工具是国内增值税收入,增值税的特点是不重复征税,虽然增值税是企业主征收,但最终由消费者承担,企业成本下降,可视为积极的财政政策。因此该结果表明,积极的财政政策整体上改善了企业的投资效率。财政支出工具的系数要大于税收政策工具,表明财政预算支出对企业投资效率的改善效果要优于增值税,有可能是因为财政预算支出工具属于直接作用工具,可以直接起到调节社会总需求的作用;而税收政策工具属于间接作用工具,先影响个人或企业的可支配收入,然后再影响消费或投资。第(3)-第(4)列为纳入财政政策与经济不确定性交互项的估计结果。其中财政支出工具与经济不确定性的交互项goverexpepu的系数在10%的水平下显著为负,该结果表明,当经济不确定性程度较高时,财政政策企业投资效率的正相关关系会被减弱,即会逐渐降低积极的财政政策对企业投资效率的影响。税收政策工具与经济不确定性的交互项taxepu的系数亦在5%的水平下显著为负,交互项taxepu的系数绝对值大于交互项goverexpep的系数,该结果表明,在经济不确定性程度较高时,税收政策工具受到的影响要大于财政支出政策工具。据此,研究假设1得证。

对于控制变量而言,从表2结果可以看出,列(1)-列(4)之间通过1%显著性水平的控制变量的系数正负相同,绝对值大小没有太大差距。因此,仅选择列(3)的控制变量进行分析。资产负债率(leverage)的系数显著为负,这表明资产负债率的下降可以提高企业投资效率。现金持有量(cash)的系数显著为负,意味着现金持有量越少企业投资效率越高。企业规模(size)的系数显著为负,这说明企业规模越小投资效率越高,这可能是因为规模小的企业在做投资决策时更加慎重,投资项目选择上优先考虑投资效率。托宾q值(tobinq)的系数显著为负,托宾q值越低企业投资效率反而越高,这可能是因为中国进入经济转型新阶段,许多非市场因素制约着企业的投资,导致反托宾q的存在。

表2 基准回归结果

4.2 异质性分析

在考虑企业的融资约束水平不同的情况下,进一步异质性分析,融资约束水平不同的企业自然会做出不一样的投资决策,即使它们面临相同的财政政策和经济不确定性环境。因此,把企业进行分组,然后分别回归分析,企业投资效率(inveseff),财政政策工具的回归系数仅在大规模企业中显著,再加上交互项后,也只有税收政策工具(tax)和经济不确定性(epu)交互项的系数显著;财政政策工具的回归系数仅在低现金流企业中显著,再加上交互项后,两种财政政策工具和经济不确定性(epu)的交互项的系数均显著。该结果表明,积极的财政政策对高融资约束企业投资效率影响大小会随着经济不确定性增加被抑制。据此,研究假设2得证。

5 结语

积极的财政政策整体上改善了企业的投资效率,并且财政支出工具效果要更优于税收政策工具,即财政预算支出对企业投资效率的改善效果要优于增值税,这有可能是因为财政预算支出工具属于直接作用工具,可以直接起到调节社会总需求的作用;而税收政策工具属于间接作用工具,先影响个人或企业的可支配收入。因此,运用财政政策时应对症下药,精准调控,避免“一刀切”。同时在经济不确定性程度较高时,税收政策工具受到的影响要大于财政支出政策工具,积极的财政政策对高融资约束企业投资效率影响大小会随着经济不确定性增加被抑制。政府需要提高政策透明度以增强市场预期,从而促进企业投资效率提升。