远洋运输业上市公司运营能力及应对策略研究

——以中远海运控股股份有限公司为例

2023-01-05刘谋儒王杨鑫石芊芊陈国庆

刘谋儒,王杨鑫,肖 琳,石芊芊,陈国庆

(成都锦城学院,四川 成都 611731)

1 企业背景

中远海运控股股份有限公司创建于2005年3月3日,在上市初期以集装箱运输为核心,后来逐渐形成了“集运+干散”的双海运业务结构。然而,这种经营结构并没有为公司创造理想的价值。2015年12月,公司与中海集团开展重组合并,彻底脱离干散业务,重新专注于集运主业。公司通过并购东方和港口物流等集运业务,逐步实现了集运业务处于世界领先地位的目标。并且抓住了全球化的机遇,升级港口业务,为公司带来了更多的收益来源。

2 财务状况分析

2.1 偿债能力分析

笔者对中远海运控股股份有限公司的偿债能力进行剖析,选取相关因素进行分析。通过中远海运控股股份有限公司近年的年报获取相关数据2016年—2021年报,2021年为第三季度报,具体相关数据,如表1所示。

流动比率和速动比率能在一定程度上反应短期偿债能力的大小,通过表1可以看到,在2016年—2018年流动比例都呈现下降的趋势,在2019年有短暂的回升,到了2020年流动比率相较前一年依旧呈现下降趋势,到2021年呈上升趋势。这就可以看到在近五年中,中远海运控股股份有限公司的流动速率变化趋势不稳定,短期偿债能力较低。在观察中远海运控股股份有限公司近几年的速动比率,可以知道在已收集的2016年—2021年数据中里速动比率变化趋势与上文中描述的流动比率趋势基本相同。所以对数据进行综合分析,可以看到在2016年时企业的短期偿债能力较好,而企业短期偿债能力逐年下降,说明公司的资金流出现了问题。

对长期负债能力相关影响因素进行分析,股东权益比率在2016年—2017年呈现上升趋势,2017年—2018呈现下降趋势,2019年—2021呈现上升趋势,但上升幅度较为缓慢,股东权益比率的升高意味着企业的资产负债比率越小,企业的盈利状况越好,对于长期负债的能力越强。资产负债率在2016年—2017年呈下降状态,2017年—2018呈现上升趋势,2019年—2021呈现下降趋势,但总体来看,资产负债比率的数字较大,说明债权人发放的债务收回的可能性较小,利益不能得到保障,长期复制能力就越弱,但此现象在逐年转好。

2.2 盈利能力分析

盈利能力体现公司在一定时间内获得利润的能力,笔者选取相关3个因素对企业的综合盈利能力进行分析。中远海运控股股份有限公司2016年—2020年年报,2021年为第三季度报相关具体数据,见表2。

表2 2016年—2021年中远海运控股股份有限公司盈利能力因素数据

从销售净利率上可以看到,总体变化趋势是呈现上涨,再2017年—2018年间有少许下降,说明公司的销售利润在逐年提高,只在2017年—2018年有下降,在2018年—2021年销售利润大幅提高,增速较快特别是2020年—2021年间,急剧增长。资产净收益率在2016年为负值,然后呈现急速增长状态到2017年后呈现下降趋势,到2018年—2021年都呈现出上涨状态,同样在2021年急剧增长,体现出企业进行盈利的能力不稳定,但在近两年中盈利情况较好。总资产报酬率在2016年—2018年度呈现上升趋势,到2019年急速下降到1.33,到了2021年又增长到30.61。这就说明同行业之间竞争较为激烈,价格波动较大。但公司的收益率相对较好,没有造成较大的损失,总报酬率和净资产收益率在2020年—2021年里显著升高,这说明整个企业的整体盈利能力是相对较好的。

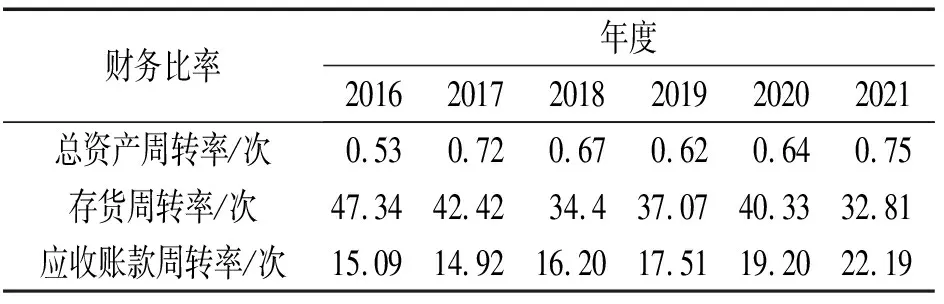

2.3 营运能力分析

经营能力反映企业在现有资产上创造的能力,能持续为企业发展带来收益的能力。笔者选取与营运能力相关的3个因素进行研究。中远海运控股股份有限公司2016年—2020年年报,2021年为第三季度报具体数据,见表3。

表3 2016年—2021年中远海运控股股份有限公司运营能力相关数据

存货周转率在2016年—2018年表现为下降,2019年—2020年呈上升趋势,2021年呈现出下降趋势,存货周转率能够反映出中远海运控股股份有限公司营业期间存货的周转次数,从而体现企业的营业情况。存活的周转速度较慢可以从存货周转率的不稳定中体现,而周转速度慢,可能是因为存货较为过时,不能引起市场上的购买。总资产周转率在2016年—2017年表现为上升状态,2018年—2019年呈现下降趋势,2020年—2021年呈现下降趋势。说明企业对于已经拥有的资产的利用率较低,对于闲置资产的处置没有提高效率,导致企业盈利的下降。应收账款周转率在2016年—2017年表现为下降状态,2018年—2020年一直呈现出上升趋势,且上升幅度较为稳定,在一定程度上肯定了企业应收账款的管理,对于公司运营有积极影响。

3 应对策略

3.1 加速闲置资产折旧

在2020年疫情最危险的时刻,该企业的集体闲置运力高达15%,该企业于当年达到了小巅峰,随着疫情得到控制,闲置运力目前已经下降到1.7%左右,差距之大对于该企业的闲置资产折旧、累计负债、偿债能力是一个新的挑战。为降低闲置运力下降带来的损失,该企业于2021年7月份之前也做出过相关的策略方针,加速拆解旧船,降低其折旧损失与停工损失,该策略对于运价低迷起了一定作用,但是由于老旧船的数量过多与时政的imo2030脱碳计划,有专家预测,2022年—2023年,会有一个拆船的小高峰,该动作可以平衡运价。为提高该企业的偿债能力,该企业应该持续关注imo2030脱碳计划,积极响应国家的政治变动,根据时政变化控制拆解旧船速度,从而控制运价的高低,以期提高该企业于近两年的偿债能力。供给于近两年无法收缩,也无法扩张。针对企业生产成本过高的问题,企业可从闲置资产拆分再利用方面入手,既减少了闲置资产的折旧,处理了部分生产零件费用问题。顺应时代政策,对于清洁能源的探索不可忽视,探寻低价、环保的清洁能源,可有效解决生产成本、生产效率问题,基于清洁能源的探索难度,该企业可加深与清洁能源研究相关公司、同行业、同目标企业的合作。

3.2 提升海运公司盈利性

为增强企业销售毛利率,稳定企业盈利能力,企业在加强各部门管理的同时,应另辟蹊径,加快对新能源的探索,做国内新能源的先行者,打破企业经济僵局,提升企业国际贸易竞争力。中国的网购渗透力与欧美国家的网购渗透力相比中国更胜一筹。欧美国家经过疫情之后,有专家表明其会更加注重重工业的发展,服务业的需求或从东亚或东南亚获取,所以提高盈利力,可开辟扩宽欧美市场,关注国际服务业。随着疫情的逐渐控制,大量的生产补足库存,海运行业的盈利力在近两年属于提高的好时机。疫情开始从生活补库存到如今的生产补库存,又由于近两年的抑制经济生长到如今缓慢的经济复苏,国内外服务业的需求正日益旺盛,本企业应该时刻做好经济回弹准备,提高盈利力。