新冠肺炎疫情影响下内蒙古自治区三级公立医院经济运行分析

2023-01-05齐玮婷

齐玮婷

(内蒙古自治区人民医院,内蒙古 呼和浩特 010051)

1 背景

2019年12月,新冠肺炎疫情暴发,国民经济几乎处于停滞状态,尤其对公共卫生事业单位中的公立医院影响巨大,公立医院的经济运营受到巨大冲击。面对目前疫情已经常态化,公立医院不仅要做好对疫情的防控和抗疫救治工作,同时还应思考在疫情长期影响的情况下,如何保障公立医院的持续经营发展。

2 研究方法与结果

笔者试图从研究分析内蒙古自治区54家三级公立医院的基本收入情况、收支结余情况、资产负债率等指标,采用定量与定性、对比等方法,分析新冠肺炎疫情对公立医院经济运行的影响,并提出保障公立医院经济运营效益的对策。

2.1 内蒙古自治区三级公立医院医疗收入情况分析

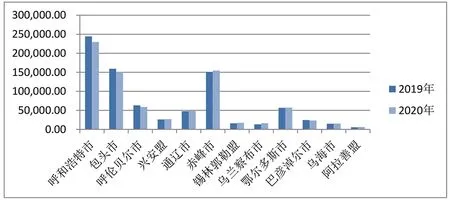

2.1.1 门诊收入变化趋势。内蒙古自治区三级公立医院2020年门诊收入804 784.96万元,与2019年门诊收入822 404.50万元相比,减少17 619.54万元,同比下降2.14%。

如图1所示,门诊收入下降明显的三级公立医院主要在呼和浩特市和包头市。这两所城市人口密集、医疗水平较高,由于受疫情管控的影响,异地就医也受到了一定限制,因此,呼和浩特市与包头市的三级公立医院门诊收入受到的冲击更为明显。

图1 内蒙古自治区三级公立医院门诊收入(单位:万元)

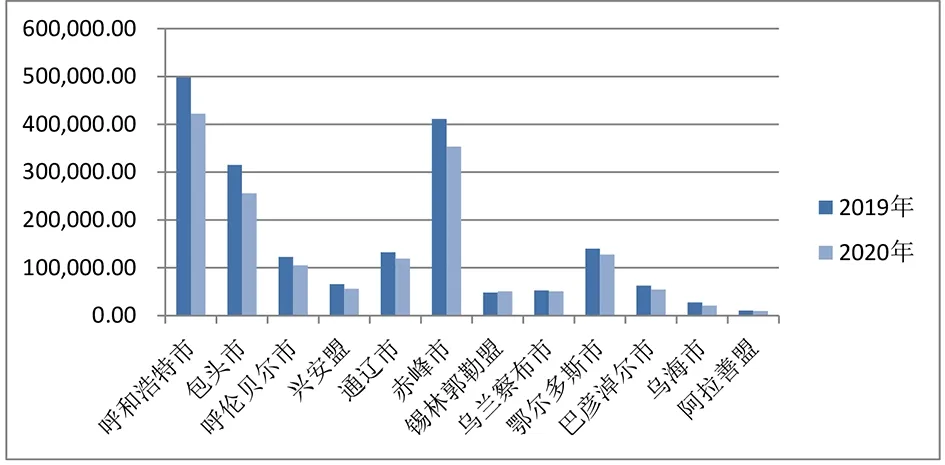

2.1.2 住院收入变化趋势。内蒙古自治区三级公立医院2020年住院收入合计1 627 009.75万元,与2019年住院收入1 887 941.51 万元相比,减少260 931.76万元,同比下降13.82%。

由图2可见,新冠肺炎疫情对公立医院的住院收入影响更加明显。内蒙古自治区12个盟市的三级公立医院收入均呈下降趋势。住院收入下降幅度为13.82%。这主要是由于2020年1月—2月疫情高峰月份,受手术室防护级别、防疫物资等因素限制,大量择期手术延期,手术量大幅下降。

图2 内蒙古自治区三级公立医院住院收入(单位:万元)

总而言之,受疫情影响,内蒙古自治区三级公立医院的医疗收入呈现出萎缩的状态,给公立医院的正常运营带来了巨大的压力。

2.2 内蒙古自治区三级公立医院收支结余情况分析

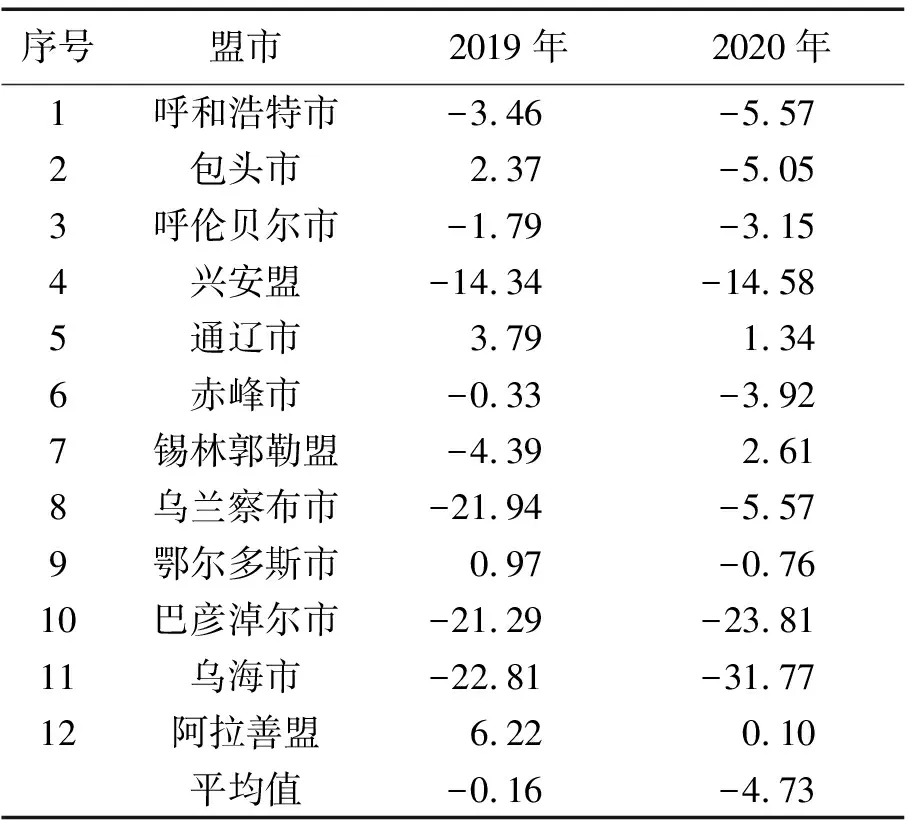

收支结余率(医疗盈余率)反映了医院的盈余亏损情况,公立医院虽不以营利为目的,但收支结余率是评价公立医院运营效率高低的重要指标之一。2019年内蒙古自治区三级公立医院的收支结余率的平均值为-0.16%,2020年内蒙古自治区三级公立医院的收支结余率的平均值为-4.73%,较2019年有所下降。一方面是由于公立医院的门急诊收入、住院收入受疫情影响均呈现下降趋势,另一方面,疫情防控费用成了公立医院的一项重大支出。为满足疫情防控的要求,公立医院需建立专门的发热门诊、设立专门的预检分诊岗、购置充足的消杀物品、防护物资以及专用医疗设备。尤其是在2020年1月—2月疫情最为严峻的时期,防护、消杀物资极为紧缺,市场供小于求,公立医院采购相应物资都是不计成本的。同时,在收入下降的情况下,人员支出作为一种固定成本,支出一般不会随业务量减少而减少,因此,也会导致收支结余率下降。各盟市2019年—2020年收支结余率情况见表1。

表1 内蒙古自治区三级公立医院收支结余率 单位:%

2.3 内蒙古自治区三级公立医院人员支出情况分析

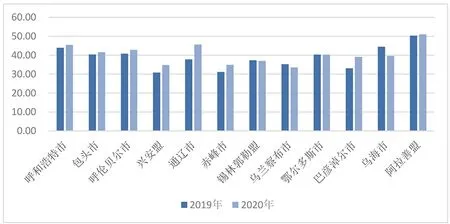

2020年内蒙古自治区三级公立医院人员支出合计399 611.14万元,与2019年人员支出423 191.56万元相比,下降了23 580.42万元,同比减少5.57%。人员支出减少主要是由于医院人员绩效考核指标例如手术例数、门诊量等受疫情影响有所减少,从而导致医院人员薪酬有所下降,但人员支出占业务支出的比重(人员经费占比)是上升的。2020年内蒙古自治区人员经费占比平均值为41.03%,与2019年人员经费占比39.30%相比,上升了1.73%。如图3所示,除乌兰察布市和乌海市两地区三级公立医院人员支出占比略有下降,其他地区三级公立医院人员支出占均呈上升趋势。这是因为疫情影响导致门诊和住院人次减少,耗材、药品这两大完全变动成本也随之减少,人员支出作为一种相对固定的成本,占业务支出的比重肯定是有所上升的。

图3 内蒙古自治区三级公立医院人员经费占比变化(单位:%)

3 常态化疫情防控阶段公立医院经济运营管理工作的几点建议

3.1 优化收入结构,提高医疗服务水平

面对我国疫情常态化的现状,公立医院若想保证经济运营效益不受影响,就必须提升医疗服务水平,增加门急诊收入和住院收入,控制药占比和耗材占比,合理优化收入结构,提高医院收入的含金量。提高医院收入含金量就是要提高医院的有效产出,而优化医疗服务流程是医院提高有效产出的重要手段,通过优化医疗服务流程,提高医疗服务质量,不仅能确保医务人员的时间不会浪费,医务人员能有效且高效地为病人提供诊疗,同时也能提升患者的满意度,从而提高医院的有效产出。

3.2 增加营收途径,保障医院充足现金流

医疗收入与收支结余率的大幅度下降给公立医院带来了巨大的现金流压力,公立医院的资金状况日趋紧张。为保证公立医院的正常运行,公立医院除了要提高医疗服务水平进而增加业务收入外,还应多渠道增加营收。例如,积极争取财政补贴、医保中心预付款、供应商回款采取银行承兑汇票等短期融资的方式,这些手段可以一定程度地缓解医院现金流的压力。

3.3 加强公立医院经济运营精细化管理

随着我国医药卫生体制的改革不断深化,要求公立医院取消药品加成,严格控制药占比、耗占比;医保支付方式由传统的按医疗服务项目收费发展到以按病种付费为主的多元复合式医保支付方式,公立医院的持续经营面临着严峻的考验,传统的医院经营管理模式受到了巨大的冲击。加上新冠肺炎疫情的暴发和日趋常态化,公立医院实施精细化运营管理模式势在必行。

开展公立医院精细化管理,应建立以预算管理、成本管理、绩效管理为核心的现代医院运营管理体系。①加强全面预算管理。医院全面预算管理指以医院为对象的全院、全员、全过程的预算,医院各项经济活动都必须纳入预算管理,进行预算控制。全面预算管理是一种战略管理,医院在全面预算管理的过程中明确自身的价值目标,并将该目标逐一分解,下达至各预算部门,通过分配医院的财务、实物及人力等资源,使医院各部门以至各岗位的人的利益得到协调,最终实现统筹兼顾,达到医院的整体目标,实现医院的价值创造。公立医院应规范预算管理制度,按照“目标设定—编制—执行—控制—分析—考评—改进”的程序推进全面预算管理。预算控制目标应落实到每一项支出上,各处科室必须严格执行医院预算管理委员会下达的年度预算,做到“无预算、无支出”。②加强公立医院成本管理。国务院办公厅在关于《建立现代医院管理制度的指导意见》(国办发〔2017〕67号)中明确提出:要建立健全成本管理制度,强化成本核算与控制,提高资金资产使用效益。面对新冠肺炎疫情对经济的严重影响,医疗行业的市场竞争也更加激烈,只有加强成本管理才能实现医院高质量的发展,保证医院的持续发展。成本管理包括成本预算、成本执行、成本控制、成本分析和成本评价,成本控制包括采购成本控制和生产成本控制。一方面要注意控制生产成本。以高德拉特提出的约束理论为依据构建的效产出会计体系强调经营主体要控制的成本只有完全可变成本,主要是直接材料成本。应用在公立医院,完全可变成本就是药品和材料成本,医院要控制好这两种可变成本,才能提高其有效产出,保证医院经济运营的高效进行。另一方面,在防控疫情与恢复生产进入新常态后,公立医院还要加强采购成本的控制,尤其要把资产、物资和零星维修自行采购的管理作为成本管理的重中之重。③与时俱进的开展绩效考核。医院开展绩效考核应考虑到疫情对绩效考核指标的影响。首先运营效率指标受疫情影响较大,医疗盈余率、收支结余将出现负增长甚至是较为严重的亏损。其次,万元收入能耗占比大幅度将增,原因是医疗收入虽然减少,但维持医院正常运行的能耗无法降低,甚至由于疫情防控幅度大幅度提高。医院管理者在设定绩效考核指标时,应考虑到疫情常态化对指标的影响,对绩效考核方案做出适当的调整。绩效考核的方案应以维持正常经济运营和可持续发展为前提来建立,既要保证对各个部门、科室有激励和约束的作用,又要保证广大医务人员的工作积极性。

3.4 加强对疫情补助资金的规范使用

自新冠肺炎疫情暴发以来,政府等部门也对部分公立医院下拨了一定的疫情补助资金,同时,医院上级管理部门也会加强对公立医院疫情补助使用情况的监管。疫情常态化阶段,公立医院应加强对疫情补助资金的规范使用,确保专款专用。所有的消杀及防护物资、相关的专用设备都应有完整的采购手续、要规范采购流程;物资的入、出库单要齐全,要强化验收、规范台账、确保物资的合理使用。