子女性别对城镇居民股票资产配置的影响

——基于CHFS2017的实证研究

2023-01-05林祥菊朱广琳齐春宇

林祥菊,林 媛,朱广琳,齐春宇

(临沂大学,山东 临沂 276000)

改革开放以来,我国经济飞速发展,居民可支配收入不断提高,可用于投资的资金不断增加,2010年我国沪深股市总市值为4.19万亿美元,证券化率为66.7%;到2020年我国沪深股市总市值达到了11.28万亿美元,证券化率约为116%,同时2020年印度总市值为3.4万亿美元,证券化率约为129.8%;美国2020年股市总市值约为31.3万亿美元,证券化率为194%。根据2017年中国家庭金融调查(CHFS)的数据,在调查的所有的家庭中,参与风险投资的家庭仅占16%,而同年美国的风险投资额却达到最高额842亿美元,共完成8 076项投资交易,我国参与风险投资的人群明显低于美国等国家,这一现象反应和证实了我国投资率低和资源配置不合理的问题。

近年来,由于我国实行计划生育政策,导致我国性别比严重失衡,中国的传统观念传宗接代、养儿防老影响着父母的性别偏好。联合国将102-107定为出生人口性别比正常值域,根据全国人口普查数据,我国性别比自1982年起长期处于上升趋势,2020年我国出生人口性别比到达111.3,比正常人口性别比上限高出4.3个百分点。长期的男女性别比失衡加剧婚姻市场上的竞争,到2018年年底时,适婚男性比适婚女性多出大约3 500万,这就会导致一部分适婚男性无法完成婚配,影响我国股票持有的因素已经有很多学者进行了研究,但少有文献将子女性别与股票资产配置联系到一起,尚未有文献将子女性别、股票资产、住房资产与储蓄率联合研究。考虑到由于中国家庭的性别选择在第一胎并不严重,因此认为第一胎子女性别是自然决定的,具有很强外生性;笔者将运用第一胎子女性别对股票资产配置行为展开一系列研究。

1 文献综述

由于计划生育政策,人口性别比不平衡性的现象使得部分男性无法匹配到合适的伴侣,从而提高了女性的议价能力(吕学梁等,2021)。性别比失衡导致女性在婚姻市场具有优势,而男性则需要付出一定的代价。例如高额的彩礼才能在婚姻市场上赢得更高的脱单概率。房屋作为一种能够彰显男性家庭财富水平的资产,拥有高质量住房的男性往往可以赢得更多适婚女性的青睐。相比于女孩家庭,男孩家庭更倾向于高价值、高质量水准的住房(魏下海等,2020)。高性别比增大了人们对住房的需求,使房价逐步提高(张安全等,2017),吕学梁等(2021)的研究认为,在性别比失衡和高房价的共同作用下,股票市场的“有限参与”现象进一步恶化。

魏尚进等(2011)发现家庭储蓄率受到婚姻市场的影响,并提出了“竞争性储蓄”的概念,此后周华东等(2021)提出了“节俭效应”,男孩家庭需要提高婚姻市场竞争力,故减少享乐型消费,这使得男孩家庭储蓄率要明显高于女孩家庭,同时与吕学良等(2021)研究发现父母为了提高儿子的择偶优势,在生活中会自觉的减少不必要的消费从而增加储蓄结论一致。Cole H L等(1992)认为当社会地位代表家庭的非市场化活动中的竞争力时,社会地位取决于富裕程度。但由于家庭储蓄率不易被人发现和察觉,因此人们会更偏向于想要通过一些可视性强的家庭资产,例如房产等来显示财富水平(Carlsson F等,2007)。杭斌等(2015)的研究发现,家庭之间存在着“地位攀比”现象,当其他家庭的住房面积增大时,为了维护自身的社会地位,会刺激其攀比心理,相应的减少不必要的消费来增加家庭储蓄,进而扩大自身家庭的住房面积。吴卫星等(2014)认为在经济角度,住房具有两种属性,分别为消费属性和投资属性,而家庭购房意图也是从这两种属性出发。以消费为目的的家庭购买的房产会在一定程度上抑制对股票的投资;而以投资为目的购买房产则会促进对股票的投资。根据利他性假说的概念,父母为子女购买的住房对子女有利,而对自身并无明显利益,通常认为该房产具有消费属性。吕学梁、马玉洁(2021)认为,为使男孩在婚姻市场更具竞争优势,而为其购买的多套住房,具有较强的消费属性,对家庭金融风险资产的挤出效应更加强烈。另外,李江一(2019)也提出了住房资产对股票资产具有挤出效应。易成栋等(2018)认为男孩家庭相比于女孩家庭拥有更多的住房资产和更大的住房面积。刘娜等(2021)的研究则表明房产作为家庭社会地位的代表,抚养男孩的家庭更倾向于购买多套住房以此表明自身的社会地位,这一系列行为将会导致家庭资产多样性降低、抗风险能力下降等一连串消极影响。魏下海等(2020)和刘华等(2021)认为在性别严重失衡地区,男孩家庭的风险偏好水平偏低,他们与女孩家庭观念不同,在中国近几年由于住房的收益比股票高风险低(路晓蒙等,2019),所以他们会选择增加对房产的投资,而尽量规避高风险投资对其家庭带来的损失。

简单来说,性别比失衡加剧了男性在婚姻市场的竞争程度,导致不得不以增加房产等外显型资产持有的形式提高社会地位加强竞争优势。出于消费购买的房产对股票等家庭风险金融资产的投资产生挤出效应。目前对于我国家庭资产选择影响因素的文献日益增多,但对于性别失衡对股票等家庭风险资产选择的影响研究较少,且尚未有学者做出系统性分析,笔者将做出进一步的分析。

2 数据与模型

2.1 数据来源

本研究使用2017年中国家庭金融经济调查(CHFS)进行实证分析。CHFS旨在收集家庭的资产与负债、收入与支出、保险与保障、人口与就业等方面信息,全面追踪家庭动态金融行为。该数据样本容量大、覆盖面广、代表性好、能通过原有数据生成相关变量,为本研究奠定数据基础。

2.2 变量定义和样本筛选

2.2.1 样本筛选

我们将选取城镇居民并将户主年龄控制在18岁~60岁之间,原因在于:①农村居民大多数不持有股票;②0~18岁这一群体没有赚钱养家的能力,户主到达60岁以上的年纪子女大都已成家,对本研究意义不大。

2.2.2 变量定义

2.2.2.1 被解释变量。被解释变量为股票资产与总资产的比值。

2.2.2.2 解释变量。本研究解释变量为子女性别,给出了两种定义。第一种定义是第一胎子女性别,根据问卷中的成员关系将家庭中年龄最大的孩子定义为第一胎子女,男性定义为1,女性定义为0。第二种定义是家中是否有男孩,家中有男孩定义为1,否则定义为0。

2.2.2.3 其他控制变量。影响股票资产配置的因素比较多,本研究选取了户主年龄、户主性别、户主受教育年限、户主婚姻状态、健康状况、总资产对数、家庭收入对数。户主受教育年限是由户主受教育程度决定的,没上过学0年,小学6年,初中9年,职业高中、普通高中、中专12年,大学专科和高职15年,大学本科16年,硕士研究生和博士研究生19年。

2.2.2.4 中介变量。本研究采用中介变量家庭储蓄率和家庭人均房子数进行机制研究。家庭人均房子数=家庭总房子数/家庭人口数,为避免极端值的影响,家庭总房子数大于6按照6套房进行处理;家庭储蓄率=(家庭总收入-家庭消费总支出)/家庭总收入,在处理数据的过程中有严重的左拖尾现象,绝对值很大。为了避免极端值的影响,将家庭总收入小于0的样本剔除,对储蓄率进行左截尾处理,将储蓄率低于-2的数据定义为缺失值。

表1 变量定义与描述统计

2.3 模型设定

stockij=α1fboyij+X′γ+β1+εij

(1)

stockij=α2hboyij+X′γ+β2+εij

(2)

stockij表示j地区家庭i股票资产占总资产的份额;fboyij表示j地区家庭i第一胎子女性别,1表示第一胎子女为男孩,0表示第一胎子女为女孩;hboyij表示j地区家庭i中是否有男孩,1表示有,0表示没有,X′表示其他控制变量包括户主年龄、户主性别、户主受教育年限、户主婚姻状态、健康状况、总资产对数、家庭收入对数。这些变量会对家庭股票资产持有比例产生一定影响,对这些变量进行控制能更好地看出子女性别对家庭股票持有比例影响的净效应。εij表示干扰项。因fboyij、hboyij为虚拟变量,故均运用probit非线性模型进行估计。

3 基准回归结果

表2是基准回归模型的回归结果,第(1)和(2)列给出了模型(1)的回归结果,使用Probit模型运用第一胎子女性别分析子女性别对股票资产配置的影响,第(2)列加入了其他控制变量。第(3)和(4)列给出了模型(2)的回归结果,使用Probit模型运用家中是否有男孩分析子女性别对股票资产配置的影响,第(4)列加入了其他控制变量。

表2 基准回归结果——子女性别对股票资产占总资产比例的影响

第(1)列和第(2)列都在fboy的系数1%的水平上显著为负,且第(2)列数据表明第一胎子女为男孩的家庭股票资产占总资产的比例比第一胎子女为女孩的家庭低1.50%,第(3)列和第(4)列hboy的系数都在1%的水平上显著为负,且第(4)列数据表明,家中有男孩的家庭股票资产占总资产的比例比没有男孩的家庭低2.21%。由回归结果(2)和(4)可知,家有男孩会减少家庭股票资产的持有。

对于连续变量而言,表中报告的数值为平均边际效应。

4 机制检验与分析

4.1 中介机制模型选取与构建

运用温忠麟等(2004)的中介效应方法进行分析,吕学良等(2021)提出家庭储蓄越高,孩子在婚姻市场上的竞争力越强。在婚姻市场上房子往往是男性竞争实力的体现,因此选取家庭储蓄率和家庭人均房子数作为中介变量进行机制分析。

savingsij=α3fboyij+X′γ+β3+εij

(3)

stockij=α4fboyij+c1savingsij+X′γ+β4+εij

(4)

houseij=α5fboyij+X′γ+β5+εij

(5)

stockij=α6fboyij+c2houseij+X′γ+β6+εij

(6)

另外我们选取家庭储蓄率作为中介变量,来分析子女性别是如何通过家庭储蓄率来影响住房资产配置的。

avghouseij=α7savingsij+X′γ+β7+εij

(7)

avghouseij=α8fboyij+c3savingsij+X′γ+β8+εij

(8)

savingsij表示家庭储蓄率;avghouseij表示家庭人均住房数;X′表示其他控制变量包括户主年龄、户主性别、户主受教育年限、户主婚姻状态、健康状况、总资产对数、家庭收入对数、εij表示干扰项。

4.2 机制检验与分析

表3为子女性别影响股票资产配置的住房机制分析和家庭储蓄率机制分析结果。第(1)列fboy的系数显著为正,第(5)列fboy的系数显著为负,第(7)列中介变量savings的系数显著为负且第(7)列fboy的系数与第(5)列fboy系数不同,上述结果表明“储蓄率效应”成立。

第(2)列fboy的系数显著为正,第(5)列fboy的系数显著为负,第(6)列中介变量avghouse的系数显著为正且第(6)列fboy的系数与第(1)列fboy系数不同,上述结果表明“住房效应”成立。

同时在表3中对子女性别影响家庭住房资产配置的“储蓄率机制”进行了机制检验,第(1)列和第(2)列fboy的系数显著为正,第(4)列和第(2)列fboy的系数不同,上述结果表明子女性别对影响住房资产配置的“储蓄率机制”存在。

表3 中介变量回归结果

子女性别影响家庭股票资产配置的机制如:①由于有男孩的家庭需要购买住房来提高婚姻市场竞争力,相对于其他投资产品住房往往相对昂贵所以这就需要家庭提高家庭储蓄率以达到来购买住房的目的,从而对股票资产产生挤出效应;②在家庭总资产一定的条件下,家庭储蓄率的提高也会对股票资产产生挤出效应。家无男孩的家庭对住房的需求较少,就会有选择地将储蓄资产投入到股票市场,故家有男孩通过储蓄率效应和住房效应减少股票资产持有。

对于连续变量而言,表中报告的数值为平均边际效应。

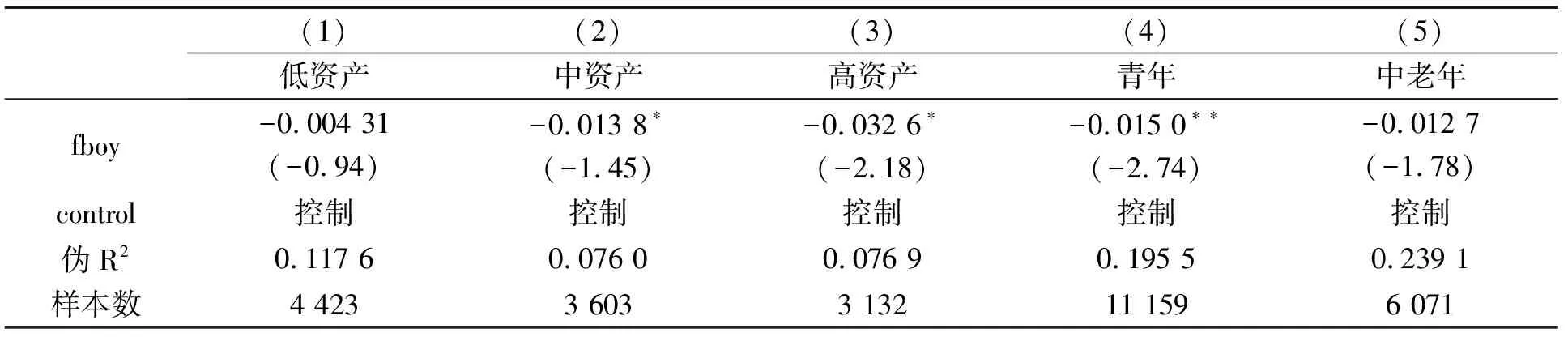

5 异质性检验

在实证研究中,我们发现家庭总资产不同或户主年龄不同也会对股票资产的配置产生不同的影响。

按家庭总资产进行分组,将其分为三类,第一类家庭总资产小于50万元,第二类家庭总资产在50万元~150万元之间,第三类家庭总资产在150万元以上。实证表明,子女性别对第三类家庭影响最为显著,第一胎子女性别为男孩的家庭比第一胎为女孩的家庭股票资产占总资产的比例少约3.26%,对第二类家庭影响较为显著,对第一类家庭影响不明显,且在10%的置信水平上不显著。其原因可能是,家庭总资产高,家境优渥,因此对婚配的另一半要求就会高,因此家庭要有更高的储蓄率来提高婚姻市场上的竞争力,在总资产一定的情况下,储蓄率越高对股票资产的挤出效应越强,股票资产占总资产的比例越低,其次,第一类家庭,总资产过少,没有剩余的资产来投身于股票市场。

按户主年龄进行分类,根据世界卫生组织对青年和老年的划分,将45岁以上的户主定义为“中老年”,45岁以下的户主定义为“青年”。实证结果见表4,第一胎为男孩对户主为青年的家庭影响更为显著,第一胎子女性别为男孩的家庭比第一胎为女孩的家庭股票资产占总资产的比例少约1.50%。原因可能是户主为青年的家庭孩子尚未婚配有较大的购房压力,而户主为中老年的家庭有些孩子已经完成婚配购房压力小,只有少许家庭需要定期支付房贷,婚姻市场压力小于青年户主家庭。

表4 异质性检验

对于连续变量而言,表中报告的数值为平均边际效应。

6 结论

基于西南财经大学2017年中国家庭金融调查数据,实证研究了子女性别对股票资产配置的影响及其机制,主要研究结论:①家有女孩对股票资产的持有促进作用,家有男孩因婚姻市场压力而增加家庭储蓄率以购买高价值住房,以此增加婚姻市场竞争力,对股票资产持有产生挤出效应;家有男孩导致家庭储蓄率的提高在家庭总资产一定的情况下同样会对股票资产的持有产生挤出效应,家有男孩对股票资产的持有起抑制作用。②异质性研究发现,总资产高的家庭家有男孩对股票资产配置影响更显著,可能因为总资产高的家庭想要给孩子找一个优秀伴侣,需要投入更多的机会成本,就需要一个更加优秀的竞争条件才可以实现,男孩对青年户主家庭股票资产持有影响更为显著,可能由于孩子尚未婚配处于婚竞压力最大的阶段。