煤炭行业环境会计信息披露研究

——以L公司为例

2023-01-03李慧

李 慧

一、文献综述

关于环境会计信息披露内容,秦军选取200多家重污染行业的上市公司,分析其近5年的数据并构建相关体系,研究表明,企业的环境会计信息披露内容大多数包含财务报表。张亚连认为,环境会计信息披露内容需要包含非财务信息,社会责任报告中可以有效反映企业环境会计披露。关于环境会计信息披露的方式,殷强发现,企业在信息披露时,往往会采取补充报告的形式进行环境会计的说明。安娟娟通过分析重污染上市公司公开信息披露发现,大多数企业有专门的独立环境报告,其中涉及环境存在的风险。

二、L公司环境会计信息披露现状分析

1. L公司环境会计信息披露方式分析

从L公司2017年至2021年的环境会计信息披露方式可以发现,L公司只采用补充性报告披露方式,而且多数集中于年度报告和社会责任报告中。只有在2017年时,L公司收到了中国证券监督管理委员会关于环境信息披露整改工作的相关通知,其中提到,为了加强重污染行业对于生态文明的建设,同时强调L公司作为优秀的上市公司应该积极配合环境工作的开展,发挥模范作用。L公司在接到通知后,开展公司环境自查工作,发布了环境信息补充报告说明。

2. L公司环境会计信息披露内容分析

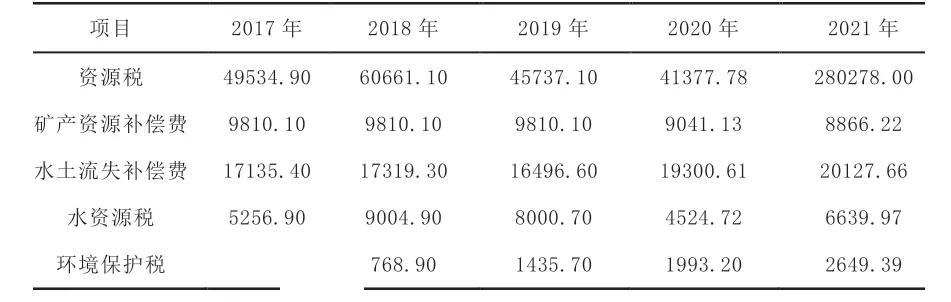

(1)年度报告中披露的环境会计信息。L公司近5年间,年度报告中的披露内容包括环境与社会责任和财务报表附注。环境与社会责任部分主要披露了对于环境部门公布的公司的情况说明,一些有利于环保生态、治理污染和相关社会责任履行的具体信息。财务报表部分披露了有关环境会计信息的项目包含资产、负债、权益,以及成本四大类。其中环境资产选取货币资金,环境负债中选取应交税费,环境权益中的专项储备包含维简费和安全生产费,环境成本中包含资源税、绿化费、水土流失补偿费和弃置费用资金成本明细,具体如表1和表2所示。

表1 货币资金 单位:万元

表2 应交税费 单位:万元

(2)社会责任报告中披露的环境会计信息。L公司近5年的社会责任报告中披露的环境会计信息主要包括定性分析和定量分析。在定性分析中,主要将其划分为持续完成环境管理、矢志不移绿色运营和着力打造绿色矿山。在定量分析中,结合重点绩效指标可以看出,L公司每年都会为节能环保投入一定的资金,但是对比营业收入,节能环保资金所占的比重较小。具体如表3所示。

表3 重点绩效

三、L公司环境会计信息披露存在的问题

1.披露信息缺乏全面性

从L公司近5年环境披露内容来看,L公司披露的环境信息不够全面。首先,在定性的环境会计信息披露方面,L公司近5年的披露方式都集中于年度报告和社会责任报告中,2017年环境信息补充报告也是因为证监会明确要求。其次,L公司定量的财务信息中披露涉及的项目比较少,只有在几个会计科目中体现,并没有对环境会计要素中的信息进行全方面的披露。比如,L公司将矿山地质环境治理恢复与土地复垦基金归于货币资金下面,并未设置专门的环境会计相关要素。

2.披露缺乏主动性

从L公司目前的披露状况来说,公司对于环境会计信息的披露很大程度上都是因为政府文件中的强制披露的要求,缺乏主动性。公司对于在经营过程中因为环境问题受到的惩罚也没有详细列示,存在着主动逃避问题的嫌疑。L公司虽然把绿色发展当成企业经营发展承担的责任,但绿色发展貌似只成了一个口号,公司并没有真正形成良好的环保意识。此外,公司在披露的报告中,多数为政府强制性的披露内容,而对于政府要求自愿披露的内容比较少,数量并不多,说明企业在环境工作上落实不到位。

3.披露信息质量缺乏保障

从上述环境会计信息披露内容来看,L公司披露的信息较多,但是披露的内容却不精准,很难迅速找到一些特定的内容。一方面,信息披露内容比较简短,且位置相对隐蔽,并不是十分明显。另一方面,L公司在披露内容上,财务报告中的披露只是涉及会计科目下的明显数据,而多数有关环境信息和责任披露都出现在社会责任报告中。然而,公司经过第三方鉴定的只有年度报告中财务报表定量部分,对于社会责任报告中定性部分信息一直缺乏鉴定,这些对于公司披露信息的质量产生怀疑。

四、提高L公司环境信息披露质量的对策

1.加强财务人员的专业素养

目前企业对于环境会计的了解相对有限,因而部分财务人员在面临环境相关问题时,可能会存在疏忽,导致信息披露不全面。因此,公司可以通过提高财务人员的专业素养来增强环境信息披露质量。首先,公司可以采用外聘专家的形式,定期对企业的财务人员进行引领、培训。其次,公司可以组织财务人员进行实践学习,参观有关优秀环境会计信息披露的公司,从而结合公司自身情况,制定符合本公司的环境会计信息披露体系。

2.增强公司管理层环保意识和责任感

管理层作为公司经营的关键性角色,需要加强对环保活动的管理,增强环保意识。一方面,不断加强员工有关环境问题学习教育。公司可以定期开展一些环境保护相关的讲座和课程培训,对公司人员进行考核测评,以增加从业人员对于环境的重视程度。同时,公司可以查找一些环境保护的优秀公司案例,为自己的公司提供可以借鉴的经验。另一方面,管理层可以制定有关环境保护相关措施,将环保意识与公司经营理念相结合。

3.建立公司内部环境会计审计

L公司要实现可持续绿色经济发展的战略,那么有关内部环境会计的内部审计部门便尤为重要。首先,对企业经营活动生产过程中产生的环境污染环节进行监督,评估企业造成的污染程度等级,出具环境会计的审计报告。其次,对于政府发放的补助金进行审核,核查每笔资金的流出去向,从而判断企业是否存在舞弊的现象。最后,对企业的风险进行管理,核查相关环境资产和环境负债项目,帮助企业更好地进行环境信息披露,降低企业风险。