商誉泡沫降低了资本市场定价效率吗

——基于沪深A股上市公司的实证研究

2022-12-30何苏燕

何苏燕 任 力

(1. 中共广东省委党校经济学教研部, 广东广州 510053; 2. 厦门大学经济学院, 福建厦门 361005)

2020年中央经济工作会议明确指出,要促进资本市场健康发展。(1)《中央经济工作会议在北京举行》,《人民日报》2020年12月19日,第1版。2021年3月,我国政府在第十四个五年规划和2035年远景目标纲要中提出要构建金融有效支持实体经济的体制机制。(2)《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,人民日报出版社,2021年,第63页。提高资本市场的定价效率对于构建一个公开透明、健康发展的资本市场至关重要,同时对提升资本市场服务于实体经济的效率也具有重要意义。因此,深入探究资本市场定价效率的影响因素具有重要意义。

近年来,在企业并购重组快速发展的同时,中国上市公司累积了高额的商誉资产。根据商誉“超额收益观”,并购商誉是预期未来超额盈利能力的贴现值。(3)高榴、袁诗淼:《上市公司并购重组商誉及其减值问题探析》,《证券市场导报》2017年第12期。因此,商誉规模越大,预期未来超额盈利能力越大。但是在商誉的后续计量中,确认高额的商誉减值损失频繁发生(4)高榴、袁诗淼:《上市公司并购重组商誉及其减值问题探析》,《证券市场导报》2017年第12期。,这意味着初始确认的商誉资产可能存在高估。将商誉划分为合理商誉和超额商誉,合理商誉能为企业未来带来超额盈利能力,超额商誉是商誉被高估的部分(5)魏志华、朱彩云:《超额商誉是否成为企业经营负担——基于产品市场竞争能力视角的解释》,《中国工业经济》 2019年第11期。,即商誉泡沫。现有研究将并购商誉与资本市场联系起来,认为高额商誉会使得股价累积一定程度的泡沫,进而导致股价崩盘风险增加。(6)杨威、宋敏、冯科:《并购商誉、投资者过度反应与股价泡沫及崩盘》,《中国工业经济》2018年第6期。合理商誉能反映并购后可获得的协同效应,因此,合理商誉所带来的股票市场的正面反馈有相应的业绩支撑。那么真正带来股价泡沫的是商誉泡沫吗?基于此,本文拟研究商誉泡沫是否会对资本市场定价效率产生影响。并进一步研究,如果商誉泡沫会对资本市场定价效率产生影响,产生的机理是什么。

本研究可能的创新体现在以下三个方面:第一,将商誉泡沫与资本市场定价效率联系起来,揭示商誉泡沫会对资本市场定价效率产生影响,丰富了商誉泡沫经济后果以及资本市场定价效率影响因素的研究文献;第二,研究了商誉泡沫对资本市场定价效率产生影响的机理,揭示了其产生影响的机理与公司信息透明度的密切联系;第三,结合我国资本市场“高商誉”的实践,进一步揭示商誉泡沫对资本市场定价效率的影响主要体现在拥有高额商誉资产的上市公司。本研究对于监管部门更深刻地理解商誉泡沫对资本市场定价效率的影响提供了经验证据和政策启示。

一、文献综述、理论分析与研究假设

(一)文献综述

与本研究密切相关的文献主要包括两个方面的内容,即并购商誉、商誉减值与股票市场,资本市场定价效率影响因素。

1. 并购商誉、商誉减值与股票市场研究综述

现有的研究表明商誉会对企业市场价值产生影响。Henning等将商誉划分为目标公司持续经营价值、业务合并的协同收益以及对于目标公司的过高支付,研究发现投资者对于目标公司持续经营价值、业务合并的协同收益给予正的市场价值反馈,对于过度支付部分给予负的市场价值反馈。(7)Henning S.L., Lewis B.L.,Shaw W.H.,“Valuation of the components of purchased goodwill”, Journal of Accounting Research,vol.38,no.2(2000),pp.375-386.冯科和杨威研究发现,商誉对于企业市场绩效有显著持续正向的影响,但是商誉对于企业市场绩效的影响随着时间的推移而减弱,而商誉减值的发生会对股票价格产生负面冲击。(8)冯科、杨威:《并购商誉能提升公司价值吗——基于会计业绩和市场业绩双重视角的经验证据》,《北京工商大学学报》(社会科学版)2018年第3期。王生年和黄兰兰从股票错误定价的视角研究发现,并购商誉会导致并购方股票错误定价,但是计提商誉减值能缓解并购商誉导致的股票错误定价。(9)王生年、黄兰兰:《并购商誉、商誉减值与股票错误定价》,《审计与经济研究》2022年第4期。现有的研究表明并购商誉以及商誉减值还会对股价崩盘风险产生影响。杨威等研究发现,企业的商誉资产规模越大,则其股价崩盘风险越大。(10)杨威、宋敏、冯科:《并购商誉、投资者过度反应与股价泡沫及崩盘》,《中国工业经济》2018年第6期。韩宏稳等研究发现,商誉的增加并不会使股价崩盘风险显著增加,只有当商誉发生减值时才会对股价崩盘风险产生影响,并且商誉减值的规模越大,公司的股价崩盘风险越大。(11)韩宏稳、唐清泉、黎文飞:《并购商誉减值、信息不对称与股价崩盘风险》,《证券市场导报》2019年第3期。Xie等研究发现,相较于没有并购商誉的企业,拥有并购商誉的企业未来发生股价崩盘的风险更大。(12)Xie W.,Ye C.,Wang T.,et al.,“M&A goodwill, information asymmetry and stock price crash risk”, Economic Research-Ekonomska Istraživanja,vol.33,no.(2020),pp.3385-3405.张新民和卿琛研究发现,商誉减值的复杂性以及灵活性会使得上市公司无意或者有意隐藏商誉减值,上市公司隐藏商誉减值的行为会加剧未来股价崩盘风险。(13)张新民、卿琛:《商誉减值隐藏、内部控制与股价崩盘风险——来自我国A股上市公司的经验证据》,《吉林大学社会科学学报》2022年第2期。

2. 资本市场定价效率影响因素研究综述

资本市场定价效率影响因素主要包括公司外部因素以及公司内部因素。从公司外部因素来看,股票市场制度环境、信息披露、注册制改革等均会对资本市场定价效率产生影响。卖空限制这一股票市场制度因素会对资本市场定价效率产生影响。Hong等研究发现投资者信念的异质性以及卖空限制会导致股票价格向上偏离其真实价值。(14)Hong H., Scheinkman J., Xiong W.,“Asset float and speculative bubbles”, The Journal of Finance,vol.61,no.3(2006),pp.1073-1117.李科等研究发现卖空限制的存在导致不能被卖空的股票价格被高估。(15)李科、徐龙炳、朱伟骅:《卖空限制与股票错误定价——融资融券制度的证据》,《经济研究》2014年第10期。信息披露会对股票错误定价产生影响。媒体报道是传递信息的重要渠道,游家兴和吴静认为媒体有情绪的报道会导致资产价格与内在价值的偏离。(16)游家兴、吴静:《沉默的螺旋:媒体情绪与资产误定价》,《经济研究》2012年第7期。吴锡皓和张弛则从注册制改革的视角研究了注册制改革对资本市场定价效率的影响,发现注册制改革导致更大程度的IPO抑价率。(17)吴锡皓、张弛:《注册制改革对资本市场定价效率的影响研究——基于 IPO 抑价率的视角》(网络首发),《南开管理评论》,https://kns.cnki.net/kcms/detail/12.1288.F.20220615.1548.005.html,2022年6月17日。王建新和丁亚楠认为经济政策不确定性也会对资本市场定价效率产生影响,经济政策不确定性越大,资本市场定价效率越低。(18)王建新、丁亚楠:《经济政策不确定性对市场定价效率影响研究——股票论坛应用下的互联网社交媒体调节作用》,《经济管理》2022年第4期。Chen 等研究发现资本市场开放程度越大,资本市场定价效率越高。(19)Chen Y.S.,Huang J.Q.,Li X.,et al., “Does stock market liberalization improve stock price efficiency? Evidence from China”, Journal of Business Finance & Accounting,vol.49,no.7-8(2022),pp.1175-1210.从公司内部因素来看,企业内部代理成本、股权激励计划、信息披露等会影响资本市场定价效率。Pantzalis和Park研究发现企业内部代理成本越高,资本市场定价效率越低。(20)Pantzalis C., Park J.C., “Agency costs and equity mispricing”, Asia-Pacific Journal of Financial Studies,vol.43,no.1(2014),pp.89-123.徐寿福和邓鸣茂认为管理层股权激励计划的实施会使得上市公司股票错误定价程度增大,其产生影响的机理在于管理层股权激励计划恶化了上市公司的代理问题。(21)徐寿福、邓鸣茂:《管理层股权激励与上市公司股票错误定价》,《南开经济研究》2020年第2期。李子健等认为管理层讨论与分析的前瞻性信息披露能降低股价同步性,提升资本市场定价效率。(22)李子健、李春涛、冯旭南:《非财务信息披露与资本市场定价效率》,《财贸经济》2022年第9期。

综合上述分析,现有的文献虽然将并购商誉、商誉减值与股票市场联系起来了,但是较少对商誉进行剖析,并从商誉泡沫视角来研究其对资本市场定价效率的影响。研究商誉泡沫对资本市场定价效率的影响不仅丰富了现有的关于商誉泡沫经济后果以及资本市场定价效率影响因素的文献,而且对于提高资本市场的定价效率进而增强资本市场服务实体经济的能力具有重要意义。

(二)理论分析与研究假设

商誉泡沫是否会对资本市场定价效率产生影响呢?企业并购重组的重要动因是通过并购重组后的整合产生相应的协同效应,以获得超过并购各方独自运作所产生盈利能力之和,即超额盈利能力。根据商誉“超额收益观”,商誉是企业预期未来超额盈利能力的贴现值。但是,从我国现行的会计准则对于商誉的定义可知,商誉产生于企业并购重组,是并购方所支付的超过被并购方可辨认净资产的差额。杜兴强等直接指出,按照我国会计准则确认的商誉成了一个容纳各种原因导致的“计价差额”的“容器”,可能存在高估的部分,其中高估的部分不应确认为商誉,并且不应确认为商誉的部分主要由未确认的净资产、估价偏差以及代理问题导致的收购价格被高估的部分组成,不应确认为商誉的部分根本无法为企业未来带来超额盈利能力,即商誉泡沫。(23)杜兴强、杜颖洁、周泽将:《商誉的内涵及其确认问题探讨》,《会计研究》 2011年第1期。

商誉泡沫是无法为企业未来带来超额盈利能力的资产,是企业在并购重组中高估了并购可获得的协同效应导致的,高估的部分在未来发生商誉减值的可能性及规模更大。(24)Li Z.,Shroff P.K.,Venkataraman R.,et al., “Causes and consequences of goodwill impairment losses”, Review of Accounting Studies,vol.16,no.4(2011),pp.745-778.(25)李丹蒙、叶建芳、卢思绮等:《管理层过度自信、产权性质与并购商誉》,《会计研究》2018年第10期。这部分商誉在进行商誉减值测试后应确认为商誉减值损失。由于计提商誉减值不仅会直接降低当期收益,而且会对上市公司股票带来负面冲击,导致上市公司在商誉减值中产生了诸多机会主义行为。Hayn和Hughes、高榴等研究发现,企业商誉减值的计提比商誉经济价值减值滞后三至四年,普遍存在计提商誉减值不及时的情形。(26)Hayn C.,Hughes P. J.,“Leading indicators of goodwill impairment”, Journal of Accounting, Auditing & Finance, vol.21,no.3(2006),pp.223-265.(27)高榴、袁诗淼:《上市公司并购重组商誉及其减值问题探析》,《证券市场导报》2017年第12期。卢晓哲和朱南军研究发现,若管理层在并购时存在过度自信,通常会在并购重组中支付更高的并购溢价,且对后续商誉减值风险认知不足,进而导致商誉减值的及时性降低。(28)卢晓哲、朱南军:《高溢价并购特征与商誉减值及时性——基于并购时管理层过度自信的视角》,《经济理论与经济管理》2022年第8期。张俊民等研究发现,上市公司存在商誉减值不及时现象,商誉减值平均延迟至少1至2年,且媒体负面报道会进一步加剧上市公司商誉减值不及时现象。(29)张俊民、毛玥、宋婕:《媒体负面报道与商誉减值及时性——基于治理效应与市场压力的实证检验》,《财经论丛》 2022年第5期。上市公司计提商誉减值不及时的现象意味着上市公司商誉资产信息失真,失真的商誉资产降低了上市公司信息披露质量以及信息透明度,投资者很难获取上市公司商誉价值的真实信息。现有的研究表明,上市公司计提商誉减值时,存在盈余管理动机(30)卢煜、曲晓辉:《商誉减值的盈余管理动机——基于中国A股上市公司的经验证据》,《山西财经大学学报》2016年第7期。,上市公司通过计提商誉减值来进行盈余管理会进一步降低上市公司信息的透明度,使投资者无法准确及时了解上市公司的真实运营情况。上市公司商誉减值不及时以及通过商誉减值进行盈余管理的行为,均降低了其信息透明度,使得投资者与上市公司之间的信息不对称程度更大,进而使得投资者可获得的信息数量及质量均降低。资本市场信息透明度对于资本市场效率具有重要影响。(31)胡海峰、王灿灿:《资本市场透明度研究新进展》,《经济学动态》2022年第6期。Jin 和Myers研究表明,信息透明度是影响上市公司股票信息含量的主要因素,当上市公司信息透明度较低时,上市公司内部管理层与上市公司外部信息使用者之间存在更大程度的信息不对称,上市公司内部管理层拥有更多公司层面的特质信息,而外部投资者只能根据可获取的信息对上市公司作出评价,导致更少的公司特质信息融入股价,进而降低了资本市场定价效率。(32)Jin L.,Myers S.C.,“R2 around the world: New theory and new tests”, Journal of Financial Economics,vol.79,no.2(2006),pp.257-292.资本市场是一个信息驱动的市场,当投资者与上市公司之间的信息不对称程度更大时,会使得投资者的买入或者卖出决策产生偏差,导致股票价格偏离其基本价值,进而对资本市场定价效率产生负面影响。因此,我们认为商誉泡沫会对资本市场定价效率产生影响,上市公司的商誉泡沫越大,上市公司企业在商誉减值中可操纵的空间越大,会使得其信息透明度越低,进而导致资本市场定价效率越低。基于上述逻辑分析,本文提出如下假设:

假设H1:商誉泡沫会对资本市场定价效率产生影响,具体地,商誉泡沫规模越大,资本市场定价效率越低。

二、研究设计

(一)样本选取与数据来源

2007年之前企业财务报表中并不存在“商誉”科目,新《企业会计准则(2006)》的实施首次将“商誉”单独列报。故本文选取2007年至2019年沪深A股上市公司为初始样本,并按照以下标准进行筛选:剔除ST股、*ST股;剔除金融行业样本;剔除商誉及其他关键变量缺失的样本。本文所使用的商誉数据以及上市公司的其他财务数据主要来自CSMAR数据库。为了缓解极端值对本文结论的影响,对所有连续型变量在1%和99%的分位数上进行缩尾处理。此外,本文在所有的回归中,对标准误进行公司层面的聚类处理。

(二)关键变量定义

1. 商誉泡沫

借鉴孙诗璐等的研究(33)孙诗璐、张斐燕、郑建明、刘艳霞:《放松卖空管制能够抑制并购商誉泡沫吗》,《金融研究》2021年第11期。,用超额商誉作为商誉泡沫的代理变量。其中,超额商誉(GW_excess)运用商誉期望模型的回归残差来度量,即以实际商誉与预期合理商誉的之间差额作为超额商誉的代理变量。具体地,用并购特征、行业商誉水平、企业特征、年份以及行业固定效应等对商誉水平回归,以得到的回归残差作为超额商誉的代理变量。企业商誉水平(GW)用标准化的商誉规模来表示,即商誉净额除以期末总资产。并购特征变量主要包括是否现金支付(Cash)、买方支出价值(Buyer),当并购支付方式为现金支付时,Cash取值为1,否则Cash取值为0;买方支出价值(Buyer)用在并购重组中买方支出价值除以期末总资产来表示。行业商誉水平(GW_indu)用总资产去规模化后的行业年度其他公司商誉的均值来表示。企业特征则主要包括企业规模(Size)、成长性(Growth)、盈利能力(Profit)、管理层持股比例(MAHO)、是否两职合一(Dual)。企业规模(Size)用期末总资产取对数来表示;成长性(Growth)用营业收入增长率来表示;盈利能力(Profit)用总资产净利润率来表示;管理层持股比例(MAHO)用管理层持股数量除以股本来表示;董事长与总经理两职合一时,Dual取值为1,否则Dual取值为0。具体地,使用公式(1)进行如下估计,公式(1)得到的回归残差即为超额商誉(GW_excess)。

GWi,t=α0+α1Cashi,t+α2Buyeri,t+α3GW_indui,t+α4Size+i,tα5Profiti,t

+α6Growthi,t+α7MAHOi,t+α8Duali,t+∑Yeart+∑Industryj+εi,t

(1)

在稳健性检验中,借鉴Ramanna对超额商誉的定义(34)Ramanna K., “The implications of unverifiable fair-value accounting: Evidence from the political economy of goodwill accounting”, Journal of Accounting and Economics,vol.45,no.2(2008),pp.253-281.,用企业经总资产标准化后的商誉减去行业内企业标准化商誉的中位数来表示,记为GW_excess1。

2. 资本市场定价效率

现有的研究文献分别用多种方式来衡量资本市场定价效率,主要包括股票错误定价程度(35)Rhodes-Kropf M., Robinson D.T.,Viswanathan S., “Valuation waves and merger activity: The empirical evidence”, Journal of Financial Economics,vol.77,no.3(2005),pp.561-603.(36)李善民、黄志宏、郭菁晶:《资本市场定价对企业并购行为的影响研究——来自中国上市公司的证据》,《经济研究》2020年第7期。、股价同步性(37)Durnev A.,Morck R.,Yeung B.,et al.,“Does greater firm-specific return variation mean more or less informed stock pricing?”, Journal of Accounting Research,vol.41,no.5(2003),pp.797-836.(38)黄俊、郭照蕊:《新闻媒体报道与资本市场定价效率——基于股价同步性的分析》,《管理世界》2014年第5期。、IPO抑价率(39)吴锡皓、张弛:《注册制改革对资本市场定价效率的影响研究——基于 IPO 抑价率的视角》(网络首发),《南开管理评论》,https://kns.cnki.net/kcms/detail/12.1288.F.20220615.1548.005.html,2022年6月17日。等。本文采用股票错误定价程度作为资本市场定价效率的代理变量,股票错误定价程度越大,则意味着资本市场定价效率越低。股票错误定价程度的衡量借鉴Myers、何苏燕的方法(40)Myers J.N., “Implementing Residual Income Valuation with Linear Information Dynamics”, The Accounting Review,vol.74,no.1(1999),pp.1-28.(41)何苏燕:《媒体报道会影响企业并购支付方式吗——基于股票错误定价视角的解释》,《山西财经大学学报》2021年第7期。,采用剩余收益模型进行计算,记为Abs_Misp。在稳健性检验中,上市公司股票错误定价程度的计算参照Rhodes-Kropf等的方法(42)Rhodes-Kropf M.,Robinson D.T.,Viswanathan S., “Valuation waves and merger activity: The empirical evidence”, Journal of Financial Economics,vol.77,no.3(2005),pp.561-603.,将市值账面比(M/B)分解为两部分,一部分为公司的未来成长机会,另一部分为股票的错误定价程度,记为Abs_Misp1。同时,借鉴Durnev等的方法(43)Durnev A., Morck R., Yeung B., et al.,“Does greater firm-specific return variation mean more or less informed stock pricing?”, Journal of Accounting Research,vol.41,no.5(2003),pp.797-836.采用股价同步性(Syn)作为资本市场定价效率的度量指标。

(三)模型设定

为了检验假设H1,本文将回归模型设定为:

Abs_Mispi,t=α0+α1GW_excessi,t+α2Controlsi,t+∑Yeart+∑Industryj+∑Provincek+εi,t

(2)

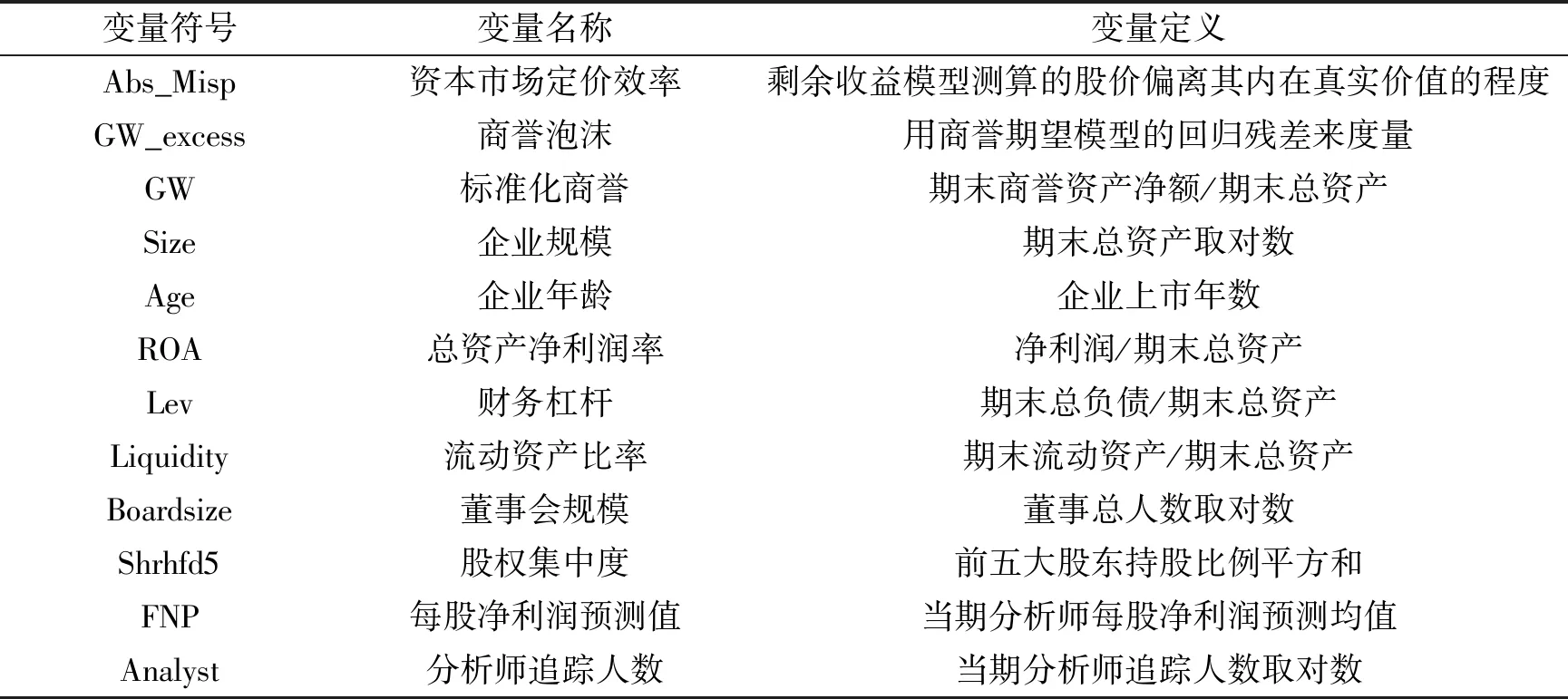

其中,Abs_Misp为被解释变量,即资本市场定价效率。资本市场定价效率(Abs_Misp)用股票错误定价程度来衡量, Abs_Misp值越大,表示上市公司资本市场定价效率越低。GW_excess为解释变量,用来度量商誉泡沫规模的大小。控制变量(Controls)主要包括:企业规模(Size)、企业年龄(Age)、总资产净利润率(ROA)、财务杠杆(Lev)、流动资产比率(Liquidity)、董事会规模(Boardsize)、前五大股东持股比例平方和(Shrhfd5)、每股净利润预测值(FNP)、分析师追踪人数(Analyst)。此外,还控制了年度(Year)、行业(Industry)和企业所在省份(Province)固定效应。主要解释变量、被解释变量以及控制变量的定义见表1。

表1 变量定义

三、实证结果分析

(一)描述性统计

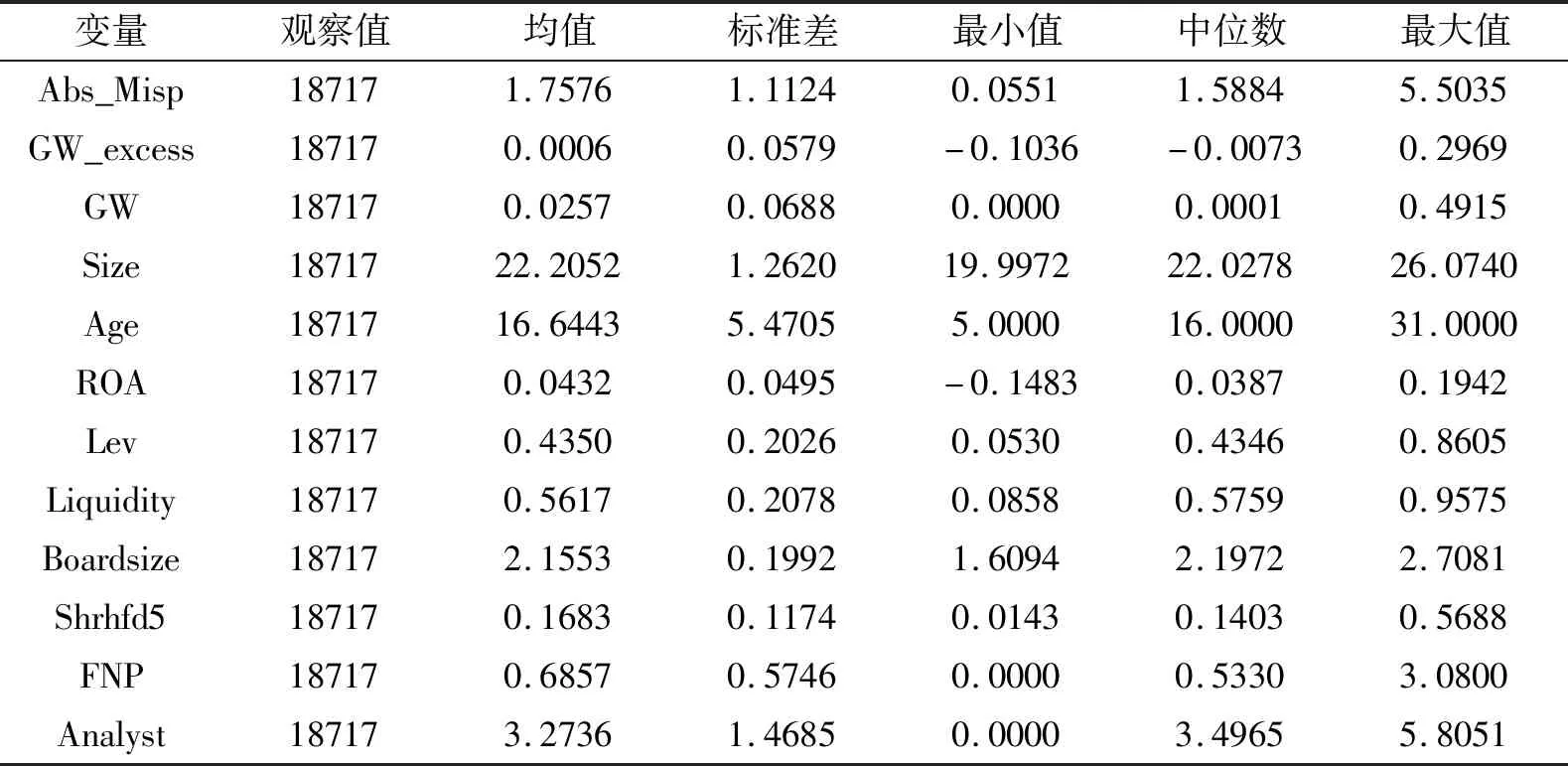

各变量的描述性统计结果如表2所示。若股票价格和内在价值一致,则资本市场定价效率代理变量应接近于0。从表2的结果来看,资本市场定价效率(Abs_Misp)的均值和中位数分别为1.7576和1.5884,说明我国资本市场存在股票错误定价现象。经总资产标准化后的商誉(GW)均值为0.0257,说明从平均水平来看,商誉资产占总资产的比重为2.57%。商誉(GW)中位数为0.0001,大于0,说明在本文的研究样本中,至少50%的上市公司商誉资产规模大于0。标准化的商誉(GW)最大值为0.4915,说明在本文的研究样本中,商誉资产占总资产的比重最高达到49.15%。商誉泡沫(GW_excess)均值为0.0006,大于中位数,说明部分上市公司商誉泡沫规模较大并且最大值达到0.2969。其他控制变量的描述性统计结果如表2所示。

表2 变量描述性统计

(二)商誉泡沫与资本市场定价效率

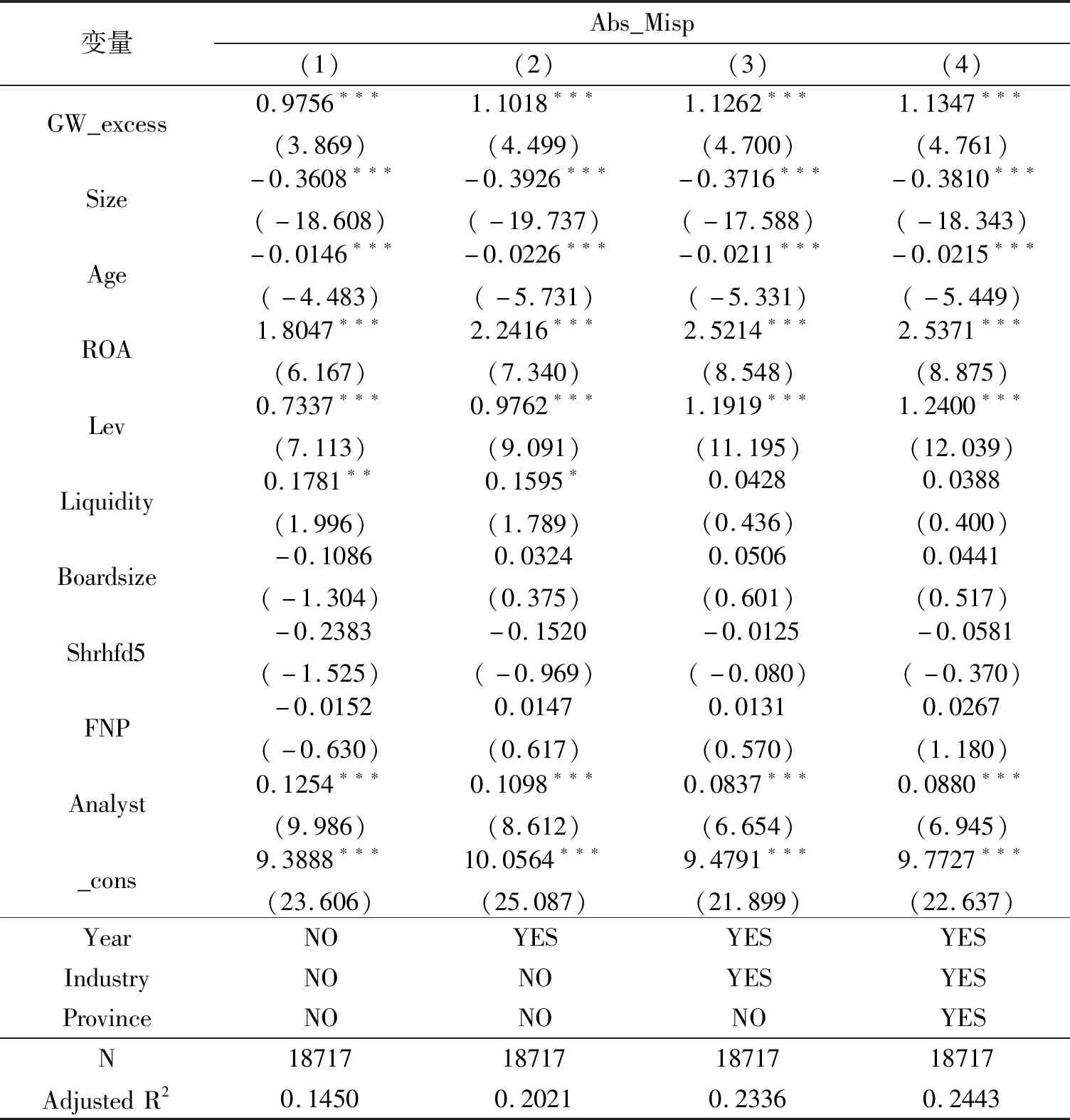

上市公司的商誉泡沫规模越大,其资本市场定价效率是否会越低?表3汇报了假设H1的检验结果,商誉泡沫(GW_excess)的回归系数均在1%的水平上显著为正。该回归结果表明,若上市公司的商誉泡沫(GW_excess)越高,则其资本市场定价效率越低。这意味着,企业在并购重组中的非理性支付所带来的商誉泡沫会对资本市场定价效率产生负面影响。

表3 商誉泡沫与资本市场定价效率

(三)稳健性检验

1. 替换关键变量的度量指标

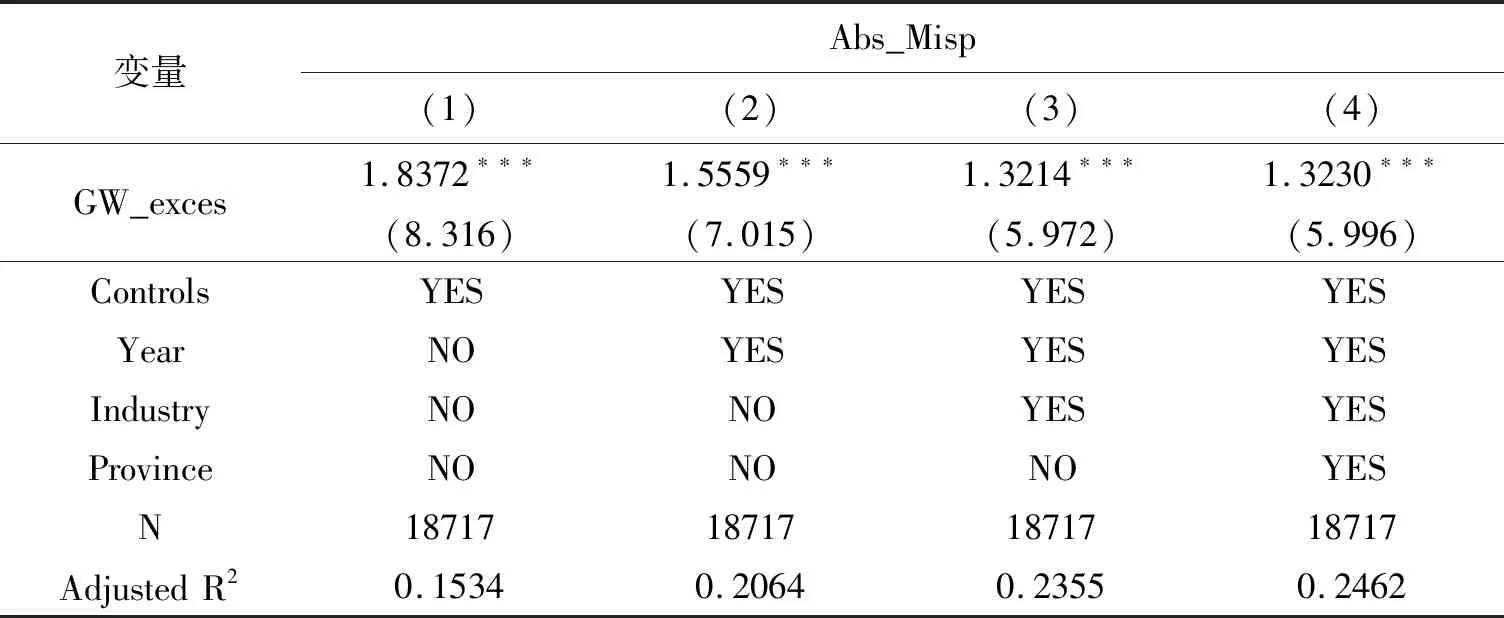

(1)替换商誉泡沫的度量指标。为了避免由于商誉泡沫度量指标的不同而导致的估计结果不稳健,在稳健性检验中用企业经总资产标准化后的商誉减去行业内企业标准化商誉的中位数来表示,记为GW_excess1。替换商誉泡沫度量指标后,重新对假设H1进行检验,回归结果如表4所示,商誉泡沫的回归系数均在1%的水平上显著。该回归结果表明,更换商誉泡沫的度量指标后,假设H1依然得到实证支持。

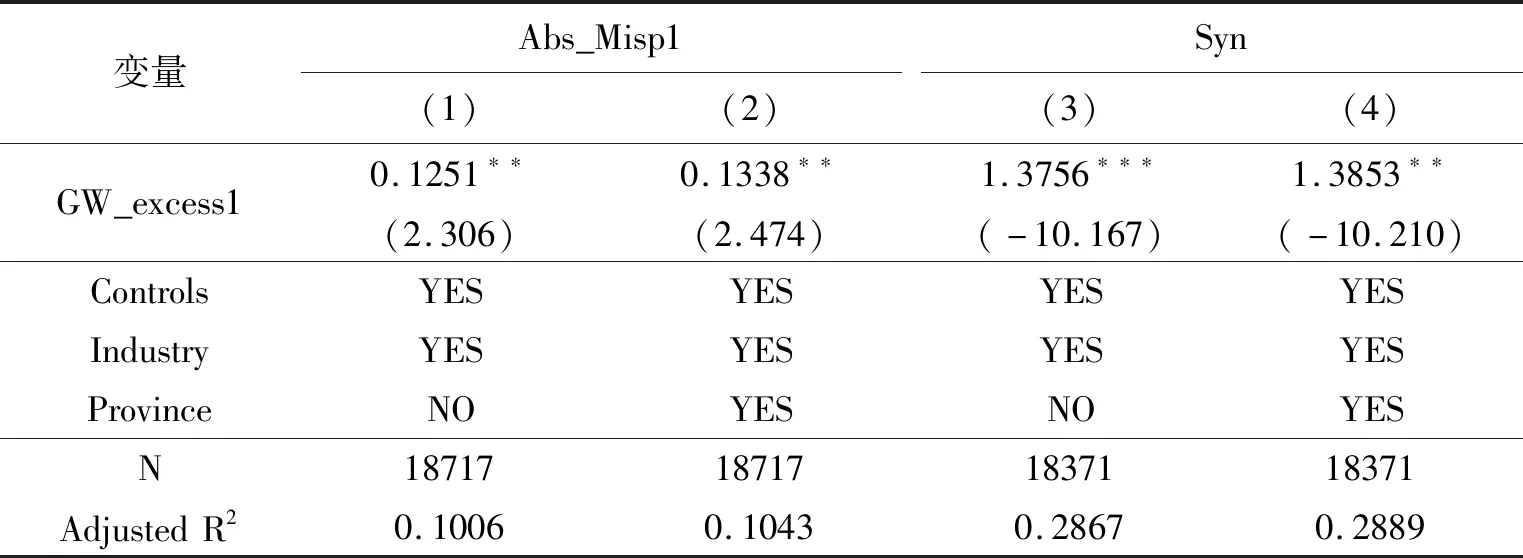

(2)替换资本市场定价效率度量指标。借鉴Rhodes-Kropf等的方法(44)Rhodes-Kropf M., Robinson D. T., Viswanathan S., “Valuation waves and merger activity: The empirical evidence”, Journal of Financial Economics,vol.77,no.3(2005),pp.561-603.采用回归估值法测算股票错误定价程度(Abs_Misp1)作为资本市场定价效率的度量指标。同时,借鉴Durnev等的方法(45)Durnev A., Morck R., Yeung B., et al., “Does greater firm-specific return variation mean more or less informed stock pricing?”, Journal of Accounting Research,vol.41,no.5(2003),pp.797-836.采用股价同步性(Syn)作为资本市场定价效率的度量指标。替换资本市场定价效率的度量指标后,重新对假设H1进行检验,回归结果如表5所示,商誉泡沫的回归系数均在1%的水平上显著。该回归结果表明,更换资本市场定价指标的度量指标后,假设H1依然得到实证支持。

表4 替换商誉泡沫度量指标的稳健性检验

表5 替换资本市场定价效率度量指标的稳健性检验

2. 控制公司层面固定效应

表6 控制公司层面固定效应的稳健性检验

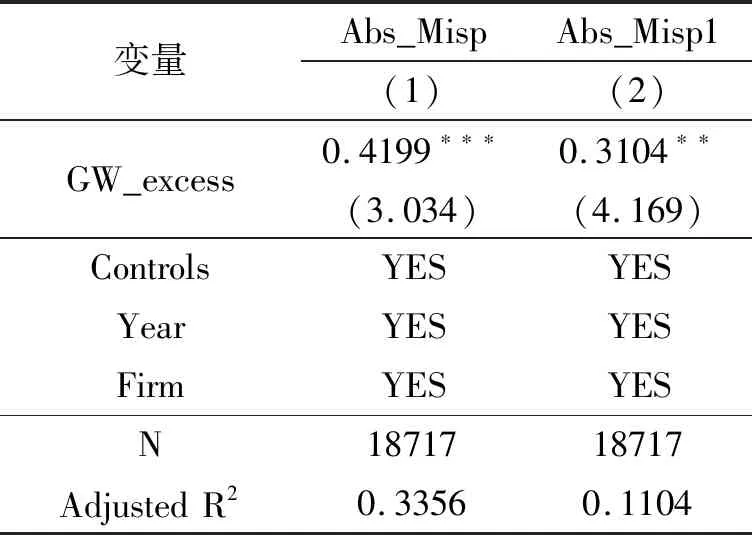

为了避免本文研究发现的商誉泡沫对资本市场定价效率的影响是由于随公司个体变动而不随时间变动的遗漏变量所导致的,在稳健性检验中进一步控制公司层面固定效应。回归结果如表6所示,Firm表示公司层面固定效应。表6的(1)列、(2)列是分别基于剩余收益模型估算的资本市场定价效率(Abs_Misp)以及基于回归估值法测算的资本市场定价效率(Abs_Misp1)为被解释变量的回归结果,商誉泡沫(GW_excess)的回归系数均在1%的水平上显著为正。该回归结果表明控制公司层面的固定效应后,回归结果依然稳健。

3. 内生性问题的处理

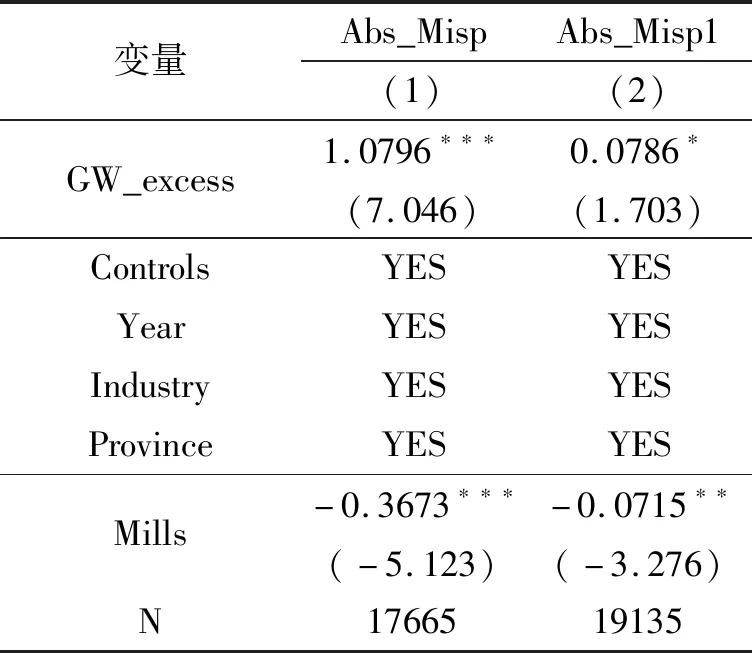

在本研究中,超额商誉指标的计算基于商誉数据,商誉数据缺失的样本在研究中被剔除了,因此,本文可能存在样本自选择偏误。本文采用Heckman两步法(46)Heckman J.J., “The common structure of statistical models of truncation, sample selection and limited dependent variables and a simple estimator for such models”, Annals of Economic and Social Measurement ,vol.5,no.4(1976),pp.475-492.缓解潜在的样本自选择问题。第一步采用Probit模型(47)陈强:《高级计量经济学及Stata应用》,高等教育出版社,2014年,第303-327页。来估计企业是否有账面商誉,模型中的排除约束性变量选择的是同一年同行业中其他企业是否披露商誉金额的均值(MGW_Dum),此外,选择模型中还包括如下控制变量:企业规模(Size)、企业年龄(Age)、净利润增长率(Growth)、财务杠杆(Lev)、固定资产比率(Fixedasset)、产权性质(SOE)。第二步则是将第一阶段回归得到的逆米尔斯比率(Mills)带入主回归方程,以缓解潜在的样本自选择问题。回归结果如表7所示。表7的(1)列、(2)列是分别以基于剩余收益模型估算的股票错误定价程度(Abs_Misp)以及基于回归估值法测算的股票错误定价程度(Abs_Misp1)为被解释变量的回归结果,超额商誉(GW_excess)的回归系数均显著为正。该回归结果表明,控制样本自选择偏误后,“超额商誉规模越大,则其股票错误定价程度越大”这一结论依然成立。

表7 基于Heckman两步法的稳健性检验

四、进一步分析

前文分析发现,商誉泡沫越大,资本市场定价效率越低。那么商誉泡沫是如何对资本市场定价效率产生影响的呢?前文的分析得出商誉泡沫会对资本市场定价效率产生影响,具体来看,商誉泡沫规模越大时更容易导致股价高估还是低估呢?四大审计是否能发挥有效的外部治理机制,降低商誉泡沫对资本市场定价效率的影响呢?高额商誉与商誉泡沫有什么关联?是否拥有高额商誉的企业资本市场定价效率越低呢?接下来对上述问题进行进一步的分析。

(一)商誉泡沫对资本市场定价效率产生影响的机理

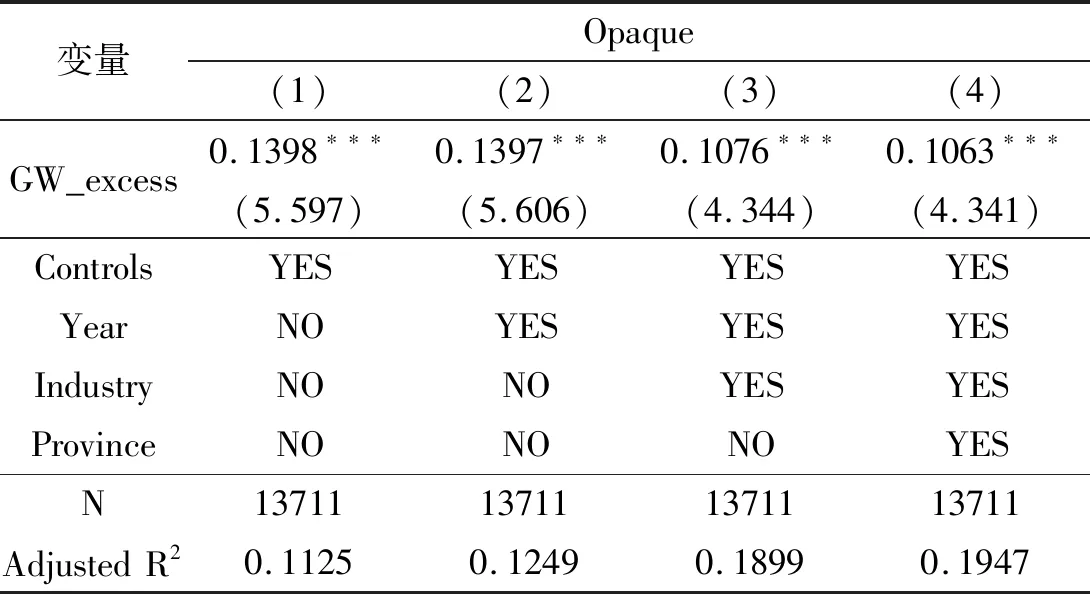

商誉泡沫是如何对资本市场定价效率产生影响的呢?根据前文的分析,商誉泡沫对资本市场定价效率产生影响的机理在于降低了企业信息透明度,上市公司的商誉泡沫规模越大,会使得其信息透明度越低,进而导致资本市场定价效率越低。由于逻辑线条的后半段即“上市公司信息透明度越低,则资本市场定价效率越低”已获得相应实证支持(48)Jin L.,Myers S.C., “R2 around the world: New theory and new tests”, Journal of Financial Economics,vol.79,no.2(2006),pp.257-292.,故机制检验的重点放在前半段,即“商誉泡沫越大,会导致上市公司信息透明度越低”。为了进一步考察商誉泡沫对资本市场定价效率产生影响的机理,借鉴Hutton等的方法(49)Hutton A.P., Marcus A. J., Tehranian H., “Opaque Financial Report, R2, and Crash Risk”,Journal of Financial Economics,vol.94,no.1(2009),pp.67-86.,基于上市公司盈余管理程度构建信息透明度(Opaque)指标。具体地,采用修正的琼斯模型(50)Dechow P. M., Sloan R.G., Hutton A. P., “Detecting Earnings Management”, Accounting Review,vol.70,no.2(1995),pp.193-225.,估计出操纵性应计利润,并用前三期的操纵性应计利润绝对值加总来刻画公司信息透明度,该指标值越大,则表示上市公司信息透明度越低。具体回归结果如表8所示,商誉泡沫(GW_excess)的回归系数均在1%的水平上显著。上述回归结果验证了前文的分析,即:上市公司的商誉泡沫规模越大,会使得其信息透明度越低,进而导致资本市场定价效率越低。

表8 商誉泡沫与信息透明度

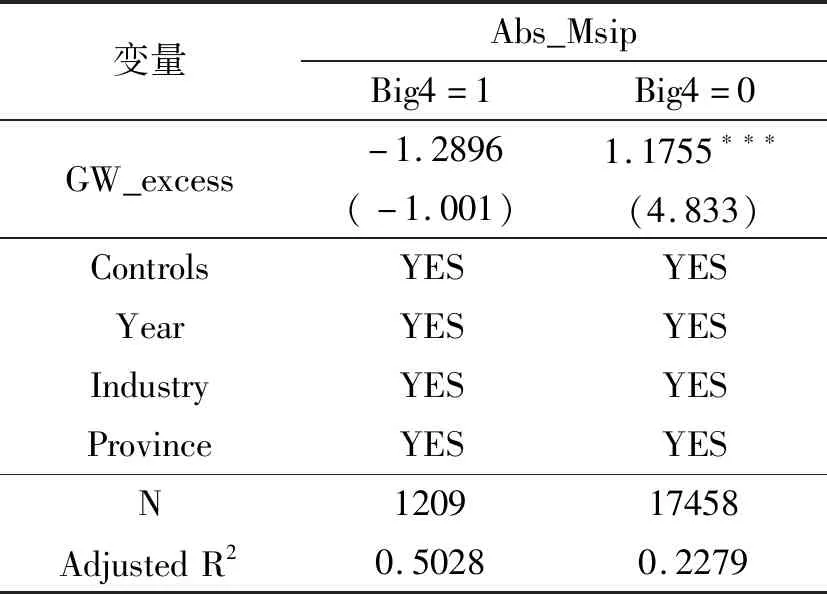

(二)外部治理机制的调节作用

从前文的分析可知,商誉泡沫对资本市场定价效率产生影响的机理在于信息透明度,即上市公司的商誉泡沫越大,会使得其信息透明度越低,进而导致资本市场定价效率越低。现有的研究表明,四大审计能提高公司信息披露质量,进而提高企业的信息透明度。那么四大审计能否发挥有效的外部治理机制,提升企业的信息透明度,进而降低商誉泡沫对于资本市场定价效率的影响呢?根据上市公司是否聘请四大会计师事务所,将本文的研究样本分为两组,即聘请四大会计师事务所组(Big4=1)以及聘请非四大会计师事务所组(Big4=0),分组检验商誉泡沫对资本市场定价效率的影响。我们预期:相较于聘请非四大会计师事务所组(Big4=0)的上市公司,聘请四大会计师事务所组(Big4=1)的上市公司商誉泡沫对资本市场定价效率的负面影响更小。表9为对上述假说进行检验的回归结果。回归结果显示,聘请四大会计师事务所组(Big4=1)商誉泡沫(GW_excess)的回归系数不显著;而聘请非四大会计师事务所组(Big4=0)商誉泡沫(GW_excess)的回归系数显著为正。该回归结果表明,四大审计能发挥有效的外部治理机制,提高企业的信息透明度,进而降低商誉泡沫对于资本市场定价效率的负面影响。

表9 商誉泡沫、外部公司治理与资本市场定价效率

(三)高额商誉与资本市场定价效率

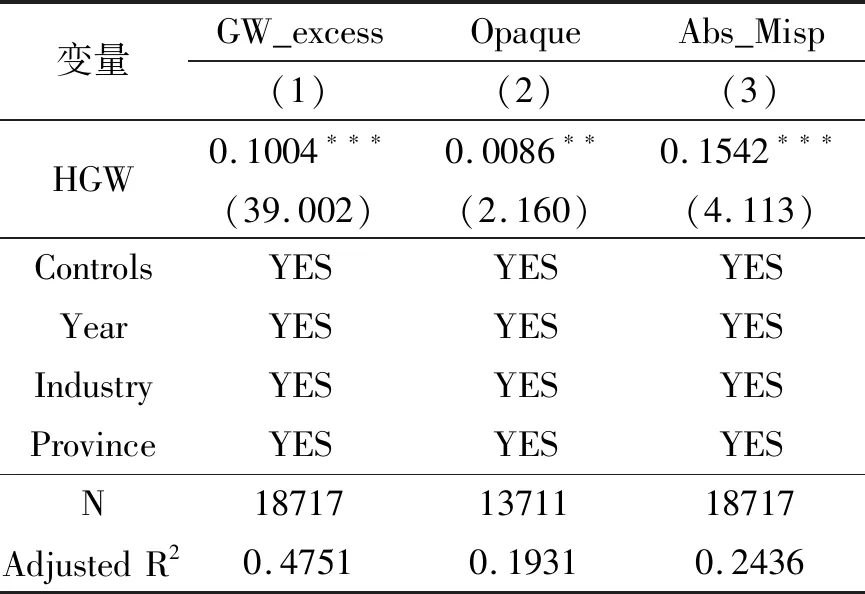

相较于“商誉泡沫”这一概念,“商誉”这一概念对于我国资本市场投资者来说更为熟悉。在我国并购市场实践中的一个典型事实是:上市公司在高溢价并购中累积了高额商誉资产。为了更好地服务实践,本文将进一步探究我国上市公司在并购重组中累计的高额商誉资产与商誉泡沫之间有什么关联?拥有高额商誉资产的上市公司资本市场定价效率是否更低?李丹蒙等研究发现,管理层过度自信程度越高,新增商誉规模越大。(51)李丹蒙、叶建芳、卢思绮、曾森:《管理层过度自信、产权性质与并购商誉》,《会计研究》2018年第10期。孙瑞泽对我国深市上市公司商誉情况进行分析后指出,财务型并购、做大市值来为股东提供套利空间等均是导致商誉规模较高以及商誉减值的主要原因。(52)孙瑞泽:《深市公司商誉减值与监管应对分析》,《证券市场导报》2020年第11期。这都意味着高额商誉可能是非理性因素或者自利动机驱动下的产物。因此,我们预期:当企业拥有高额商誉资产时,商誉泡沫规模更大。如果上述预期成立,即拥有高额商誉资产的企业商誉泡沫规模更大,那么拥有高额商誉资产的企业资本市场定价效率更低,并且其产生影响的机理在于企业信息透明度的降低。

表10 高额商誉与资本市场定价效率

为了验证上述猜想,通过行业年度中位数,将商誉规模划分为两组,即高额商誉组和非高额商誉组。生成变量HGW用来表示企业是否拥有高额商誉资产,若企业商誉规模高于行业年度均值,则企业拥有高额商誉资产,HGW取值为1;若企业商誉规模小于等于行业年度均值,HGW取值为0。回归结果如表10所示:(1)列的回归结果表明,当企业拥有高额商誉资产时,商誉泡沫越大。(2)列的回归结果表明当企业拥有高额商誉资产时,上市公司信息透明度越低。(3)列的回归结果表明,拥有高额商誉资产的上市公司资本市场定价效率越低。(2)列、(3)列的回归结果验证了我们的假设,即当企业拥有高额商誉资产时,上市公司信息透明度越低,进而导致资本市场定价效率越低。

五、结论及政策建议

近年来,在企业并购重组快速发展的同时,中国上市公司累积了高额的商誉资产。2018年证监会披露的《上市公司年报会计监管报告》则直接指出商誉在初始确认时存在虚高。基于这一现实背景,本文深入分析了商誉泡沫对资本市场定价效率的影响及其作用的机理,结果表明商誉泡沫会对资本市场定价效率产生影响,上市公司的商誉泡沫规模越大,则其资本市场定价效率越低,原因在于上市公司信息透明度的降低。本文进一步分析了高质量审计的调节作用,结果表明高质量审计能发挥有效的外部治理机制,提高企业的信息透明度,进而降低商誉泡沫对于资本市场定价效率的影响。最后,本文分析了高额商誉与商誉泡沫之间的关联,结果表明当企业拥有高额商誉资产时,商誉泡沫规模更大;当上市公司拥有高额商誉资产时,会使得其信息透明度越低,进而导致资本市场定价效率越低。

基于上述分析及研究结论,本文从以下三个方面提出对策建议:

第一,监管机构应加强对于并购交易中溢价过高的并购交易的监管,从源头上降低商誉资产虚高的出现。商誉泡沫不仅会导致企业信息透明度降低,而且会进一步导致资本市场定价效率更低。为了避免商誉泡沫对于资本市场定价效率的负面影响,监管机构应对溢价率过高的并购交易保持警惕,以提高资本市场的定价效率,使得资本市场能更好地服务于实体经济。

第二,监管机构应加强对于拥有高额商誉资产上市公司信息披露的监管,重点监控商誉减值信息的披露。商誉泡沫资本市场定价效率的影响具体体现在拥有高额商誉资产的上市公司,其产生影响的原因与上市公司在商誉减值中不及时足额计提商誉减值等行为有一定的关联。为了避免高额商誉对于资本市场定价效率的负面影响,监管机构应加强对于商誉信息披露的监管,进而降低高额商誉对于资本市场定价效率的负面影响。

第三,投资者应审慎评估拥有高额商誉资产上市公司的股票价值。拥有高额商誉资产的企业信息透明度越差,股票价格偏离内在价值的程度也越大。因此,投资者投资拥有高额商誉资产上市公司股票时应更加小心谨慎,尽量避免由于信息不对称而作出错误的投资决策。