长江中上游土地市场化时空格局演变及其影响因素研究

2022-12-26浦绍仙魏露露

浦绍仙,金 莲,魏露露

(1.贵州财经大学 公共管理学院,贵州 贵阳 550025;2.贵州财经大学 经济学院,贵州 贵阳 550025)

0 引言

2020年以来,国家相继出台了一系列有关土地市场化改革的文件,要求进一步提高土地市场化配置效率。土地市场作为土地产权交易的场所,是优化土地资源配置的基本方式,在整个经济社会发展过程中具有重要的地位和作用[1]。而土地市场化水平是衡量土地资源市场配置程度的重要指标,土地市场化水平的提升能够有效提高城市土地利用效率,进而促进经济发展[2]。

随着土地市场化改革的深入,土地市场的研究成为国内外学者们关注的热点,国外关于土地市场的研究主要集中在土地产权、市场评价与城市发展等方面[3-4]。国内关于土地市场的研究也取得了一系列丰富的研究成果,通过梳理文献发现,国内相关研究主要集中在土地市场化程度评价[5]、土地市场化与城市发展[6]、城乡一体化市场建设[7-8]、土地市场与经济发展[9-10]等方面。于晓雷等[11]运用统计模型、K-均值聚类和GIS空间分析方法,测算东北振兴前后东北地区36个地级市的土地市场化水平,并对时序变化及空间布局规律进行了详细分析。宋洋等[12]从市场交易结构的角度出发,利用土地交易面积之比衡量土地市场化程度,测算了2000—2016年间黄河流域的104个地级市的土地市场化程度,并利用Global Moran's I、Gi*指数空间统计模型对其时空格局演变特征进行分析,结果发现黄河流域的土地市场化水平表现为先上升后下降的过程,呈现“东高西低”的格局。另外,还有学者对土地市场化的影响因素作了相应的探讨,如王良健等[13]基于中国31省的面板数据,对影响土地市场发育的因素进行了空间计量分析,结果发现经济发展因素对土地市场的发育具有显著的影响。李隆伟等[14]研究证明了城镇化水平的提升也能助推土地市场化程度。黄凌翔等[15]通过探讨在地方政府财政压力存在的情况下,土地市场对于经济增长之间的互动机制,并通过省级面板数据进行实证检验,结果表明地方政府的偏向性供地行为会提高土地市场化水平。

从现有研究来看,研究尺度上涉及全国、大区域、省域,主要关注于经济水平较高的区域。本研究以长江中上游地区为研究对象,丰富了学术界关于土地市场化水平测度,突破行政边界限制的大尺度区域研究的不足。同时,目前大多数成果研究时序较短,不能很好的呈现土地市场的规律,本次研究的时间区间为2005—2019年,跨度较长,能更好的呈现土地市场变化特征。而且在当前土地资源约束日益趋紧的态势下,如何提升城市用地效率,提高土地市场化水平,推动经济的健康平稳发展,成为学术界与相关部门关注的热点[16]。因此,测算城市土地市场化水平,考量不同城市土地资源的利用效率,识别影响土地市场发展的因素,对于优化土地资源配置具有重要意义。

1 数据来源与研究方法

1.1 研究区域及数据来源

关于长江中上游的区域划分参考周成虎等[17]学者的研究,中游包括安徽、江西、湖南、湖北;上游包括云南、贵州、四川以及重庆(图1)。基于数据可获取性选取了89个市(州)作为研究对象。2005—2016年的数据来源于2006—2017年《中国国土资源统计年鉴》,2018年,由于机构改革重组,统计调查制度重构、统计途径、指标、信息系统等发生了重大调整,导致相应的最新年鉴至今未发布,为使得研究时段具有一定的时效性,利用爬虫软件爬取了中国土地市场网(https://www.landchina.com/#/)上长江中上游地区2018、2019年的土地交易数据,个别缺失数据以均值法进行补充。

图1 研究区示意图Fig.1 Schematic diagram of study area

1.2 研究方法

1.2.1 土地市场化水平测算模型

本研究的土地市场是指城市一级土地市场,具体交易方式包括划拨、协议、“招拍挂”等,测算模型参考王青等[18]、钱忠好等[19]的思路,计算公式如下:

Qi=Mi/N

(1)

N=M/F

(2)

(3)

式中Qi表示交易方式为i的地块宗数,Wi表示各交易方式所占权重,M表示土地交易总面积,Mi为交易方式为i的土地交易面积,N为标准交易地块面积,F表示土地交易总宗数,i表示交易方式,各指标权重参考唐鹏等[20]的研究。LM为土地市场化水平综合指数,其值在[0,1]之间,LM值越接近1说明市场化水平越高。

1.2.2 空间自相关分析

1)全局自相关分析

利用全局Moran'sI指数对土地市场化水平进行空间自相关检验。全局Moran'sI指数主要用于分析空间数据的分布规律,是对邻近空间地区单元之间整体相关性与差异程度的衡量[21],其取值范围在[-1,1]之间,值越接近1说明空间相关性越强,反之越弱[22]。计算公式为:

(4)

2)局部自相关分析

全局Moran'sI指数虽然能揭示区域土地市场化水平存在空间相关性,却不能揭示具体的集聚区域,因此利用局部Moran'sI指数来进一步揭示具体的集聚区域[23]。计算公式为:

(5)

1.2.3 地理探测器

王劲峰等[24]提出的地理探测器模型,能够有效的探测地理事物的空间分异现象,并揭示背后的驱动因素。本研究主要利用地理探测器模型来分析长江中上游土地市场化水平的影响因素。主要计算公式为:

(6)

2 结果与分析

2.1 长江中上游地区土地市场化时间演变特征

2.1.1 总体变化特征

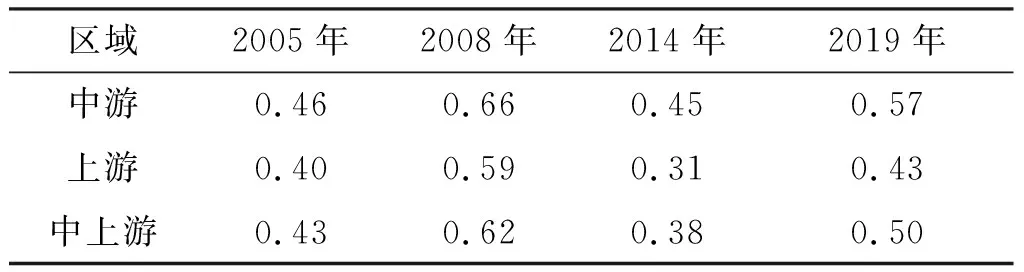

利用前面测算公式得到了长江中上游地区89个市(州)2005—2019年的土地市场化水平,受篇幅限制,仅选择2005、2019年进行呈现(表1),并绘制了2005—2019年土地市场化水平的变化趋势图(图2)。从整体来看,2005—2019年,长江中上游地区土地市场化水平呈现出“上升-下降-上升”的变化特征,土地市场化水平由2005年的0.43提高到2019年的0.50,增长了16.2%。为了更清晰的观察长江中上游地区土地市场化水平的变化趋势,将其分为以下3个阶段:土地市场化水平快速上升阶段(2005—2008年):2000年以来,国务院、原国土资源部等多个部门相继发布一系列政策文件,都明确对土地市场发展做出要求,土地市场得到迅速发展。长江中上游地区土地市场化水平由2005年的0.43上升至2008年的0.62,增长了44.2%。土地市场化水平波动下降阶段(2008—2014年):受到2008年国际金融危机影响,土地市场发展也受到相应的影响,土地市场化水平呈现波动下降趋势,受到国家土地管理政策的调控以及各地区经济与社会发展的需求,划拨供地面积加大,以市场供地面积降低,使得土地市场化水平逐渐降低。土地市场化水平缓慢上升阶段(2014—2019年):2013年,党的十八届三中全会提出了全面深化改革的目标后,土地市场化改革得到不断推进,尤其是下放了建设用地的审批权,加速了城市产业用地的落成,改变了土地的供给结构,土地市场化水平得以提升。

表1 长江中上游土地市场化水平Tab.1 Land marketization level in the middle and upper reaches of the Yangtze River

2.1.2 区域层面变化趋势

从图2来看,2005—2019年,土地市场化水平并非表现出线性增长的趋势,而是在不同的时期表现出不同的波动特征。土地市场化水平峰值出现于2008年,上游和中游土地市场化水平分别为0.59和0.66,2008年以后土地市场化水平波动下降,2014年以后才出现缓缓上升的趋势,2005—2008年,上游地区土地市场化水平由0.4增加至0.59,增长了47.5%,中游地区土地市场化水平由0.46增加至0.66,增长了43.5%。具体而言,中游地区有着一定的区位优势,集中了长江中游城市群,通过城市群的辐射效应,土地交易较为活跃,助推了土地市场的发展,从而土地市场化水平较高。

图2 长江中上游地区土地市场化水平变化趋势Fig.2 Trends of land marketization in the middle and upper Reaches of the Yangtze River

2.1.3 省级层面变化趋势

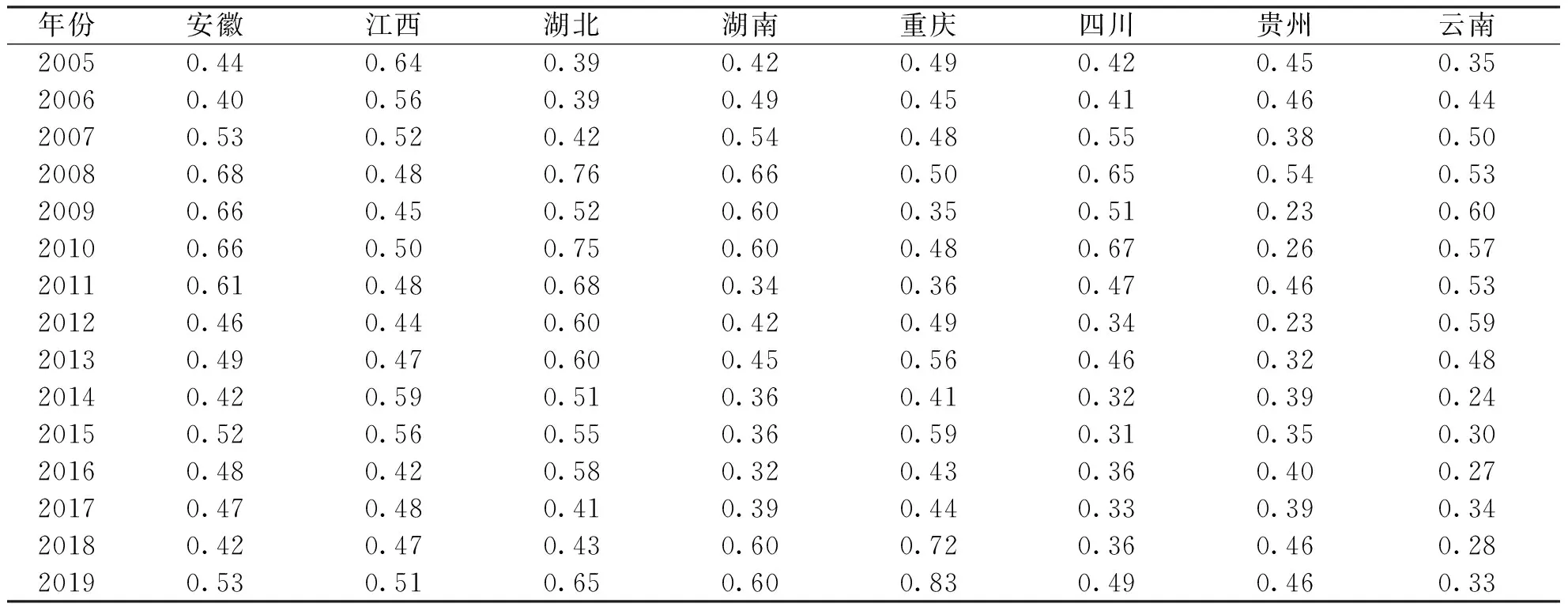

长江中上游各省市2005—2019年土地市场化水平如表2所示,大部分地区土地市场化水平的峰值出现于2008年,此后便开始缓慢下降,到2014年达到最低值,2014年以后呈缓缓上升的趋势。2005年,土地市场化水平最高的地区江西省为0.64,土地市场化水平最低的地区云南省为0.35;2019年,土地市场化水平最高的地区为重庆市为0.83,最低的为云南省为0.33。2005—2019年,安徽、湖北、湖南、重庆、四川、贵州的土地市场化水平呈现出上升的变化,而江西与云南的土地市场化水平呈现出下降的变化,其中,土地市场化水平提升最显著的为重庆市由0.49增加至0.83,增长了69.4%。

表2 2005—2019年长江中下游各省份土地市场化水平Tab.2 The level of land marketization in each province in the middle and lower reaches of the Yangtze River from 2005 to 2019

2.2 长江中上游地区土地市场化空间演变特征

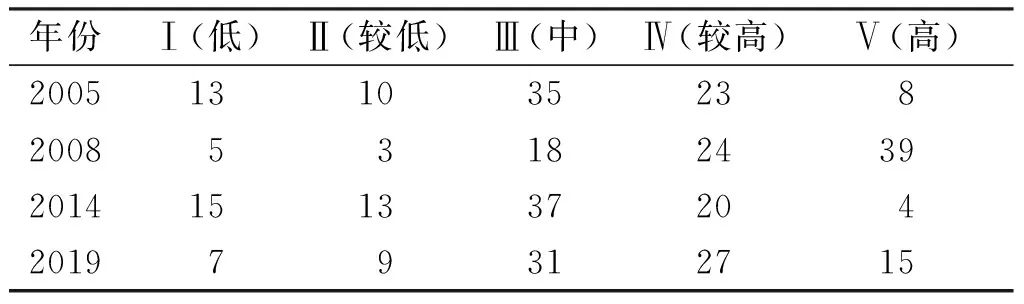

为进一步呈现土地市场空间演变特征,借助自然断点法将土地市场化水平分为5类,第Ⅰ类低值[0,0.2]、第Ⅱ类较低值(0.2,0.3]、第Ⅲ类中值(0.3,0.5]、第Ⅳ类较高值(0.5,0.7]、第Ⅴ类高值(0.7,1],土地市场化水平等级分布及如表3所示,并绘制了土地市场化水平空间格局图(图3)。在整个研究期间,长江中上游土地市场化水平空间格局演化较为剧烈。2005年,土地市场化水平在Ⅰ、Ⅱ类区间的数量有23个,占整个研究区的26%左右,主要分布于云南与四川的大部分地区,湖北与安徽的部分地区,在空间上呈现出“两端低、中间高”的分布格局。2008年,整个研究区域土地市场化水平得到大幅度提升,土地市场化水平在Ⅰ、Ⅱ类区间的数量只有极少部分,土地市场化水平空间格局主要呈“团状—片状”的分布特征,土地市场化水平高值区域主要分布于四川、云南部分地区以及长江中游城市群。2014年,土地市场化水有所下降,主要表现为土地市场化水平高值区域数量减少,低值区域数量增多,土地市场化水平在Ⅰ、Ⅱ类区间的达到28个,占研究区的31%左右,土地市场化水平在Ⅳ、Ⅴ类区间的有24个,占研究区的27%左右,剩余地区土地市场化水平达到Ⅲ类区间,也即土地市场化水平处于中等水平,这些地区主要分布范围主要西起重庆、贵州东部,东至安徽,分布范围较广。2019年,土地市场化水平达到Ⅳ、Ⅴ类区间的达到了42个,占整个研究区的47%左右,这些地区主要分布于成渝城市群、长江中游城市群附近,快接近二分之一,土地市场化水平在Ⅰ、Ⅱ类区间的仅有19个,主要分布于云南、贵州一带,占整个研究区的21%左右,剩余地区土地市场化水平处于Ⅲ类区间,占据了研究区的32%。

表3 长江中上游地区土地市场化水平等级分布及数量Tab.3 Level distribution and quantity of land marketization in the middle and upper reaches of the Yangtze River

图3 长江中上游各市(州)土地市场化水平空间分布示意图Fig.3 The horizontal spatial distribution of land marketization in the upper and middle reaches of the Yangtze River

2.2.1 全局自相关检验

为揭示长江中上游各市(州)之间土地市场化水平的空间关联特征,利用GeoDa 1.16软件对土地市场化水平进行全局Moran'sI指数检验(表4),2007年Moran'sI指数指数为负,这说明2007年,长江中上游地区各市(州)土地市场化水平存在负相关,其他年份Moran'sI指数均为正值,其他年份土地市场化水平在空间上表现为正相关关系,表明存在明显的空间集聚特征。

表4 土地市场化水平全局Moran's I指数Tab.4 Land marketization level global Moran's I index

2.2.2 局部自相关分析

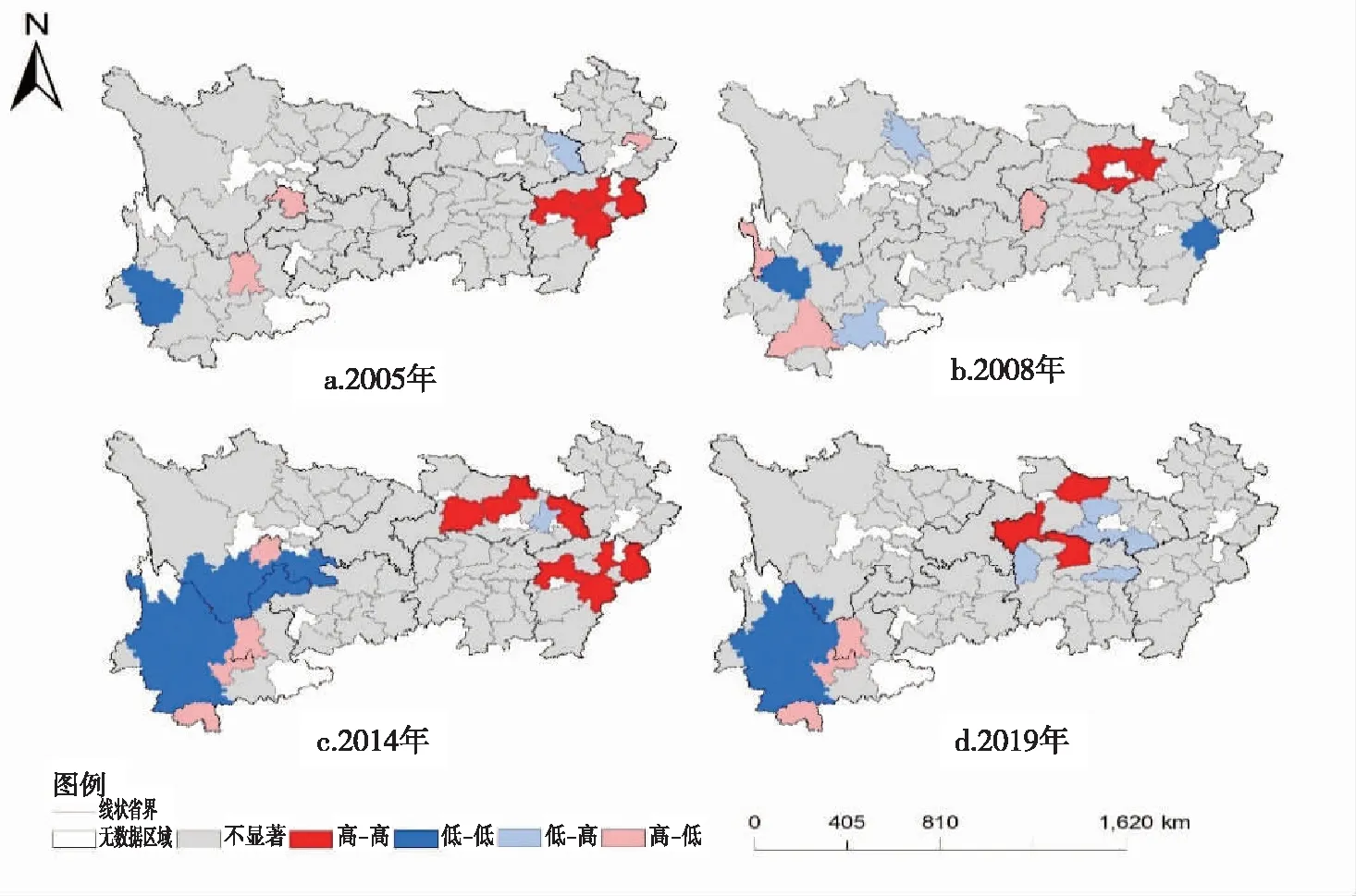

利用GeoDa 1.16软件的局部Moran'sI指数分析工具对土地市场化水平进行局部Moran'sI指数检验,并绘制了LISA聚类地图(图4)。2005年,长江中上游土地市场化水平高-高聚集区域主要集中在江西省,主要包括上饶、抚州、宜春、南昌等地,低-低聚集区域主要集中于云南省,主要包括保山、临沧,高-低与低-高的区域数量较少,所产生的空间相关性较弱。2008年,土地市场化水平高-高集聚区域主要分布于湖北省,主要包括武汉、荆州、荆门等,低-低集聚区域无明显的空间集聚特征,零星分布状态,主要分布于云南大理、四川攀枝花,以及江西抚州。2014年,土地市场化水平空间分异现象比较明显,低-低集聚与高-高集聚区明显增多,低-低集聚区域主要分布于云南与四川,主要包括云南保山、临沧、普洱等地,四川攀枝花、凉山、宜宾等地。而高-高集聚区域主要分布于湖北宜昌、荆门,江西宜春、上饶等地。高-低集聚区域大多数分布于上游地区,主要包括四川阿坝、乐山,云南昆明和玉溪;低-高集聚区域分零星布于中游与下游,主要包括湖北随州、江西抚州、安徽宣城以及上海市。2019年,低-低集聚区域主要分布于上游地区,主要包括云南保山、临沧、普洱等地,四川攀枝花;高-高集聚区域主要分布于中游地区,主要包括湖北襄阳、恩施以及湖南省常德市;高-低集聚区域分布于低-低集聚区域附近,主要包括云南昆明、玉溪、西双版纳;低-高集聚区域也呈一定的集聚状态分布于中游和下游,主要包括湖北荆门、荆州、咸宁,湖南湘西、长沙。综上来看,高-高集聚区主要分布于中游地区,主要沿着江西—湖北转移,低-低集聚区主要分布于上游地区,其中主要是在云南省,由云南逐渐转向四川、贵州等地,表现出“先扩张后缩小”的趋势。

图4 长江中上游地区土地市场化水平LISA空间集聚示意图Fig.4 LISA spatial agglomeration map of land marketization level in the middle and upper reaches of the Yangtze River

2.3 长江中上游地区土地市场化水平影响因素分析

2.3.1 基于地理探测器的单因子探测分析

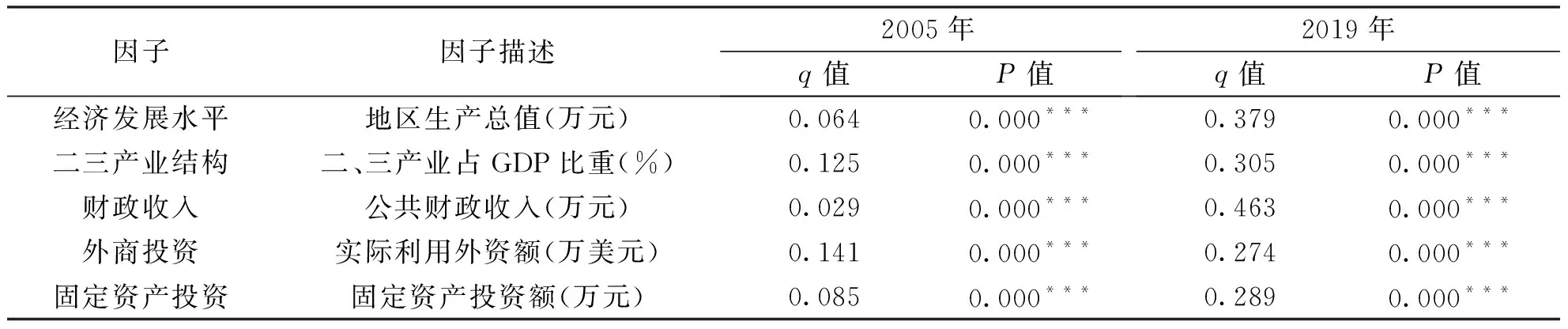

2005—2019年长江中上游地区土地市场化水平均发生了不同程度的变化,参考现有研究[3,18,30],结合数据的可获取性,从经济发展水平(X1)、二三产业结构(X2),财政收入(X3)、外商投资(X4)、固定资产投资(X5)5个方面来选取指标作为探测因子,借助地理探测器软件GeoDetector 2015进行探测,探测结果如表5、表6所示。

表5 单因子探测结果Tab.5 Single factor detection result

如表5所示,所有因素均通过了1%的显著性检验,q值越大,表示解释能力越强。2005年各因子的作用强度大小排序为:外商投资>二三产业结构 >固定资产投资>经济发展水平>财政收入,其中外商投资的作用强度最大,其解释力达到了14%,其次是二三产业结构,解释力达到12%,表明外商投资与二三产业结构是导致土地市场化水平空间分异的主导因素; 2019年各因子的作用强度大小排序为:财政收入>经济发展水平>二三产业结构>固定资产投资>外商投资,与2005年相比,所有因子作用强度都是显著增强,其中变化最大的是财政收入,作用强度由2005年的0.029增加到2019年的0.463,解释力达到46%,说明土地市场化水平的变化受到政府财政收入的影响最为显著,政府作为土地一级市场的供给者,在追求经济快速发展的同时与政治晋升的激励之下将大多土地以市场方式进行出让以获取更多的土地出让收入[25];经济发展水平与二三产业结构的作用强度分别为0.379、0.305,其解释力均超过30%,这说明,随着经济发展水平的提高会加大房地产市场的交易,从而促进土地市场发展[26];另外产业用地结构的偏向性供给,尤其是向商住用地的倾斜会提高土地市场化程度[27]。外商投资与固定资产投资的作用强度分别为0.274、0.289,其解释力均超过20%,投资的增加也会促进土地市场的发展[28]。

2.3.2 基于地理探测器的交互因子探测分析

通过双因子交互探测结果来看(表6),不同的因子交互作用对土地市场的影响存在差异性,2005—2019年,所有交互因子的作用强度都是显著增强,主要表现为非线性增强与双因子增强。2005年,经济发展水平与外商投资、二三产业结构与财政收入、二三产业结构与外商投资、二三产业与固定资产投资这些交互因子的解释力均大于30%,这说明经济发展水平、二三产业结构、外商投资、固定资产投资等因素共同推动了土地市场的发展;2019年,除了外商投资与固定资产投资以外,其他交互因子的解释力均大于50%,表明所有因素对于推动土地市场的发展均起了关键的推动作用。

表6 双因子交互探测结果Tab.6 Two-factor interactive detection results

3 结论与建议

3.1 结论

1)2005—2019年间,长江中上游地区土地市场化水平呈现出“上升-下降-上升”的变化趋势,个别年份呈现出明显的波动;2005年长江中上游地区土地市场化水平为0.43,2019达到了0.5,提升了16.2%,印证了随着土地市场化改革的推进,土地市场化水平在不断提升。

2)长江中上游地区土地市场化水平具有明显的空间分异特征,各市(州)土地市场化水平差异较大,总体上表现出“中游高、上游低”的空间格局,且空间格局随着时间的推移不断发生变化,土地市场化水平存在明显的空间集聚效应。

3)从影响因素来看,土地市场受到多因素的共同驱动,外商投资、财政收入、固定资产投资、经济发展水平、二三产业结构的共同作用塑造了长江中上游土地市场化水平时空分异特征。

3.2 建议

1)优化土地市场管理体制。在目前的几种供地方式中,划拨作为一种非市场的供地方式,大多偏向无偿性或土地价格较低,所以必须严格控制供应量,防止地价过低导致的土地资源的浪费或粗放利用,因此一个重要的方面就是完善地价体系、土地交易监管体系等,以便能够实时监测土地市场的运行,减少有信息的不透明与不对称带来的土地交易价格不合理的状况。

2)推进一体化市场建设、优化用地结构。根据上游、中游产业的现状进行产业用地结构调整,并构建不同的产业用地的转换机制,完善各类用地的“增减挂钩”,实现土地资源的优化配置,带动劳动力、资本等要素的再优化。并强化土地市场化水平较高的核心城市的引领作用,统筹谋划上游、中游的市场机制,逐步构建区域一体化市场,打破市场壁垒,实现土地市场交易的跨区域配置。

3)土地市场的发展受到经济发展水平、产业结构、财政收入、外商投资、固定资产投资等的影响,其中,受到财政因素的影响最大,因而弱化政府对市场的干预有助于提升土地市场化水平。