错过地产,怎么搭便车?

2022-12-23@董师傅

@董师傅

地产,暖风频吹。

随着融资的放开,困扰地产的一大隐忧解除,虽然销售回暖还需要一定的时间,但地产股却上演了一出春江水暖鸭先知的好戏。

然而,由于前期的偏见,多数投资者错过了这一波行情。

后知后觉之下如何搭便车,成为投资者津津乐道的一个话题,于是乎地产产业链进入大众的视野。

这其中,水泥被寄予厚望。

严格来说,水泥的日子并不好过。

据公开数据显示,2022年前十月水泥产量为17.59亿吨,同比下滑11.3%,行业呈现“需求收缩、库存上升、价格探底、成本高位、效益下滑”的势态。

此背景下,水泥股的表现也一言难尽。

譬如,天山股份的市值一度惨遭腰斩,近期市值虽然有所反弹,但年度跌幅依然在40%左右,可谓寒气逼人。

之所以如此,原因有二。

一方面,煤炭价格高企,而煤炭是生产水泥必不可少的原料,导致水泥的成本居高不下;另外一方面,地产低迷,2022年前十个月全国房地产开发投资下降8.8%,施工面积同比下降5.7%。

如今,水泥的逻辑悄然生变。

首先,地产预期向好。

前不久,工商银行、农业银行、中国银行、建设银行、交通银行、中国邮政储蓄银行都不约而同为房企开出大额授信,合计授信额度超万亿元。

这意味着,地产融资难或不再是一个阻碍。

其次,产能新增难。

当需求减弱之时,行业就会出现产能过剩,好在这个时候要求严控产能。

近日,工业和信息化部、国家发展和改革委员会、生态环境部、住房和城乡建设部印发《建材行业碳达峰实施方案》,其中要求严格落实水泥、平板玻璃行業产能置换政策,加大对过剩产能的控制力度,坚决遏制违规新增产能,确保总产能维持在合理区间。

再次,错峰生产时间拉长。

据多家媒体报道,有的省份将4至9月错峰天数由30天延长至60天,而有的省份则在传统淡季前后延长集中错峰时间或新增集中错峰时段。

对此,中国水泥协会秘书长王郁涛在接受媒体采访时表示:“目前水泥错峰生产执行情况较好,库存有所下降,生产成本推动价格上调。但总体来说,未来水泥市场需求总量下行是趋势,水泥行业应严控新增产能,加快引导低效产能退出,提升行业集中度。”

华泰证券指出:“综合考虑基建和房建影响,我们预计2023年水泥需求有望呈现弱复苏;综合考虑需求的温和复苏、实际供给增量放缓以及错峰生产的潜在增加,水泥行业有望在2023年实现阶段性的供需再平衡,水泥价格和盈利也有望获得较强修复。”

天风证券认为:“当前水泥基本面与估值或均处于历史底部区域,从股息率及估值角度,水泥股仍具有一定投资性价比。”

水泥股的预期不错,但当下的业绩却似乎拿不出手。

海螺水泥2022年前三季度实现营业收入853.3亿元同比下降29.89%,实现净利润124.19亿元同比下降44.53%;其中,第三季度实现营业收入290.52亿元同比下降29.57%,实现净利润25.79亿元同降65.26%。

由于受原煤和外购电价格上涨影响,海螺水泥的毛利率持续下滑,到了2022年第三季度,毛利率为19.34%,环比下滑6.76个百分点,同比下滑7.66个百分点。

天风证券表示:“我们判断公司Q3盈利或已触底,后续随着价格修复,第四季度利润端有望明显好转。在碳达峰以及碳中和背景下,公司大力推进新能源、环保产业发展,有望在未来取得先发优势。”

目前,海螺水泥已经建成17个光伏发电项目,年发电量达1.1亿度,光伏成为海螺水泥另外一个抓手。

天山股份2022年前三季度实现营业收入986亿元同比下降16.76%,实现净利润40.54亿元同比下降 48.99%;其中,第三季度公司的营业收入为332亿元同比下滑22.24%,净利润为5.7亿元同比下滑84%。

需要注意的是,天山股份的产能是并购成为行业第一的,因而商誉高达265亿元,占归母所有者权益比例为32%,暴涨了超过1000倍。

截至2022年9月30日,天山股份的资产负债率为67.13%,而并购之前的2020年为24.45%,可见资产状况并不乐观。

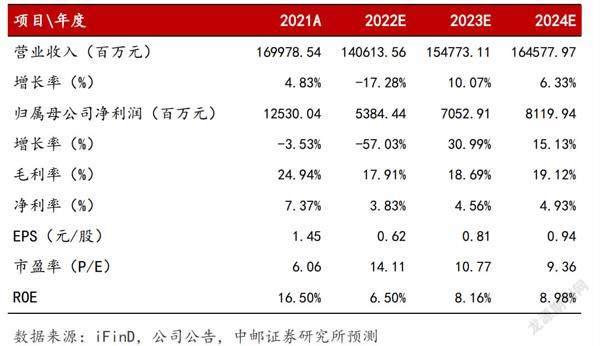

中邮证券表示:“公司水泥熟料、商品混凝土以及骨料产能均居全国首列,是我国规模最大、产业链完整、全国性布局的水泥公司。公司内部业务整合将提升效率,规模效应带来的成本优势将逐渐释放。中长期内,水泥行业供给格局有望优化,公司的龙头地位将进一步凸显。”

塔牌集团2022年前三季度实现营业收入41.12亿元同比减少21.55%,实现净利润1.05亿元同比减少92.03%;其中,第三季度实现营业收入15.19亿元同比减少5.53%,实现净利润-0.70亿元,同比减少117.62%。

与海螺水泥、天山股份不同,塔牌集团的业绩下滑还有另外一个因素:参与的证券投资浮亏较多,叠加上年同期高基数影响,报告期公允价值变动净损益达-2.56亿元,从而影响了业绩。

光大证券表示:“公司背靠粤港澳,拥有广东省梅州市、惠州市和福建省龙岩市三大水泥生产基地。粤港澳大湾区建设与当前固定资产投资高增长背景下,公司水泥需求仍具支撑。随着9月步入需求旺季,公司吨盈利有望实现修复。”

以上可见,虽然水泥股预期不错,但业绩能否支撑起预期,还得打一个大大的问号。

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

其实,这一两年星云股份的股價涨了许多了,只不过眼下比较低迷。至于星云股份的利好,是拟与集智储能、宁德时代以货币出资的方式共同对时代星云进行增资合计2亿元,共同在储能领域加码,之后将以时代星云为平台,围绕储能产业链,重点对大数据软件服务、储能用BMS、系统集成等进行研发和生产。注意是增资,而不是首次入股,所以这个利好并不算大,再叠加之前涨幅较大获利盘较多,近期才出现了调整。不过,储能处于“风口”,相当长一段时间内仍是资本加码的重要目标,因而还可以持续关注。

华润三九是一家中药企业,涉足感冒、皮肤、胃肠、止咳、骨科、儿科、心脑重症、肿瘤核心等细分领域,大众熟知的产品为999感冒灵、999皮炎平、三九胃泰等。2022年前三季度,华润三九的营业收入为121.11亿元同比增长7.53%,净利润为19.78亿元同比增长11.18%,经营性现金流净额为20.18亿元同比增长37.67%,毛利率为54.78%。上述指标显示,华润三九的基本面不错,特别是毛利率与净利润增速均为中药行业的第一。不过,华润三九潜在的风险也不容忽视,即40.6亿元的商誉,占净资产的24%,之前就发生过商誉减值的,所以要留一个心眼。