企业社会责任与违约风险:来自精准扶贫的证据

2022-12-22黄浩政王桂平仝知非

黄浩政 王桂平 仝知非

(1.中国人民大学商学院 2.菏泽学院商学院 3.中国农业银行研发中心)

一、引言

近年来,国际政治形势动荡不安,加之新冠疫情持续,使全球经济下行压力加剧,债务规模不断攀升,大量债务违约事件也随之出现,仅2020、2021两年,我国债券累计违约金额就已达3111亿元。频频出现的债务违约严重地打击了投资者信心,破坏了市场秩序。同时,由违约企业引发的流动性危机还可能会沿资金链条传导至上下游企业,造成宏观层面的系统性风险。面对这一严峻的现实挑战,如何预防债务违约、降低企业违约风险成为亟待解决的问题。

根据已有文献,承担社会责任应当能为降低企业违约风险提供一条可行的路径。企业选择执行社会责任战略以提升企业价值与市场竞争力(Renneboog et al.,2008;Gillan et al.,2021),并得到利益相关者的积极评价(Jha and Cox,2015)。企业承担社会责任时,系统性风险得以纾解(Cheung,2016),股价崩盘风险(Kim et al.,2014)、信用风险(Stellner et al.,2015)也得到改善。然而,一些研究指出,承担社会责任可能会有悖于企业的股东利益最大化目标,降低企业的资源配置效率(Bhandari and Javakhadze,2017),提高融资成本(Goss and Roberts,2011;Krüger,2015;Cheng et al.,2022), 加剧市场价值与真实价值的背离(Bofinger et al., 2022),并提高企业股价的特质波动性(Becchetti et al.,2015)。这表明,承担社会责任能否降低企业违约风险,仍是值得探讨的问题。

自我国提出精准扶贫战略以来,众多上市公司对贫困地区开展定向帮扶,这为检验企业承担社会责任能否降低违约风险提供了一个良好情境。2016年11月,国务院印发《“十三五”脱贫攻坚规划》,要求国有企业强化帮扶责任,同时鼓励引导民营企业和其他所有制企业参与扶贫工作。在精准扶贫中,企业能发挥产业扶贫的先天优势,为定向帮扶地区实现“造血式”扶贫(甄红线和王三法,2021),实现企业、社会与环境三者的共赢(潘健平等,2021)。同时,上市公司的扶贫活动与政策进程紧密关联,其行为模式具有准自然实验的特征,通过分析企业参与精准扶贫前后违约风险的变化,能更精确地厘清承担社会责任对违约风险的影响。

基于此,本文以我国上市公司参与精准扶贫作为研究情境,以2014—2021年A股上市公司构建样本,运用双重差分(DID)模型,检验企业参与精准扶贫前后预期违约概率的变化,借此考察企业社会责任对违约风险的影响。考虑到企业精准扶贫行为不具有随机性,而是与财务状况、产权性质等内生因素密切相关,导致扶贫组与对照组企业存在事前特征差异。为确保因果推断的可靠性,本文利用倾向性得分匹配法(PSM)为样本期内进行精准扶贫的企业配置相应的对照组,以消除潜在的样本选择问题。研究发现:当企业参与精准扶贫后,预期违约概率显著降低,后续机制检验发现,预期违约概率的降低主要发生在市场声誉较低与信息不对称水平较高的企业中。这些证据表明,承担社会责任有助于企业建立良好的市场声誉环境,获取利益相关方的积极评价并积累声誉资本,提高信息透明度并降低融资成本,从而降低企业违约风险。在稳健性检验中,本文选取扶贫投资力度、当年是否参与扶贫、累计扶贫次数与多元化扶贫程度作为企业参与精准扶贫的替代性代理变量,原有结论保持不变。进一步地,本文发现参与精准扶贫的企业其风险承担水平也随之降低,表明承担社会责任的企业具有更低的系统性风险,进一步印证了本文的主要结论。

二、制度背景、文献回顾与理论假设

(一)精准扶贫背景

2013年,习近平总书记提出了“精准扶贫”的指导方针,在全国范围内拉开了精准扶贫攻坚战的帷幕。精准扶贫要求对深度贫困人群实施精准识别、精准帮扶,做到因地施策和因人施策,从而有针对性地摆脱各贫困地区发展脱贫的桎梏。作为开展精准扶贫工作的重要抓手,企业凭借制度机制、运作效率与市场资源等突出优势,以产业、资金、技术等资源为基础,不仅为贫困地区带去了市场观念和供求信息,而且改变了当地的生产方式,成为激发落后地区经济内生增长的火种。截至2020年,仅深交所的上市公司就累计投入约699亿元,帮助187万贫困人口成功脱贫。这表明,中国企业是国家脱贫攻坚事业的中坚力量,探讨企业参与精准扶贫的经济后果具有重要的理论价值与现实意义。基于此,众多学者从扶贫的价值效应出发,发现参与精准扶贫的企业不仅具有更高的创新效率(刘春等,2020;岳佳彬和胥文帅,2021)与投资效率(王帆等,2020),其融资约束(邓博夫等,2020)与系统性风险(岳佳彬等,2021)也得到缓解,从而获得了更高的经营绩效(胡浩志和张秀萍,2020)与市场价值(甄红线等,2021)。

(二)企业社会责任的经济后果

企业社会责任指企业经营者将其满足消费者需求的各种责任与社会责任联系起来,实现股东财富目标与利益相关方价值的和谐统一(Sheldon,1924)。承担社会责任的企业能获得消费者、社会、资本市场的正面评价(Gillan et al.,2021),从而提高企业经营业绩与市场价值(Wu and Shen,2013; Zolotoy et al.,2019)。一方面,承担社会责任有助于企业获取长期投资者的认可(Kim et al.,2019),降低企业的股权融资成本(Ghoul et al.,2011;Cheung et al.,2020)。另一方面,承担社会责任能降低企业的股价崩盘风险(Kim et al.,2014)与经营过程中的系统性风险(Cheung,2016)。同时,承担社会责任能向外界释放积极履行财务义务的正面信号(Zhang et al.,2020),使企业获得良好的媒体形象(Cahan et al.,2015)与更高的市场声誉(Byun and Oh,2018),有助于企业提高市场份额与客户忠诚度(Bae et al.,2019),为企业的可持续发展提供一个稳定的外部环境。此外,承担社会责任的企业会减少风险承担(Dunbar et al.,2020),更少地进行盈余操纵(Gao and Zhang,2015)并具有更高的信息披露质量(董雅浩等,2019)与内部控制质量(崔广慧和姜英兵,2019),从而提高分析师的业绩预测准确性(Becchetti et al.,2013)并缓解企业的信息不对称。

然而,另一些学者指出,企业社会责任与股东价值最大化的目标存在冲突(Renneboog et al., 2008),可能会引发短期投资者的担忧(Krüger,2015;Kim et al.,2019;Nguyen et al.,2020; Cheng et al.,2022)。同时,承担社会责任还会降低 企业的资源配置效率(Bhandari and Javakhadze, 2017),提高债务融资成本(Goss and Roberts,2011; Krüger,2015;Cheng et al.,2022),致使企业市 场价值背离其真实价值(Bofinger et al.,2022), 并提高企业股价的特质波动性(Becchetti et al.,2015)。

(三)违约风险的影响因素

违约风险指的是企业无法如约履行偿债义务(Valta,2016),或企业无力偿还债务而申请破产清算(Hovakimian et al.,2012)引发的财务风险,其中,现金流下降、现金流波动与负债率的上升则是违约风险提高的直接诱因(Brogaard et al.,2017)。大量研究表明,违约风险的高低受到企业价值特征的影响,企业规模越大(Hovakimian et al.,2012),杠杆率越低(Cathcart et al.,2020),现 金 持 有 越 多(Acharya et al.,2012;Arnold,2014),研发投入与创新效率越高(Hsu et al.,2015),投资水平越高(Kuehn and Schmid,2014),则企业具有更低的违约风险。公司治理中存在的代理问题也会影响企业违约风险,管理层薪酬激励中股权或期权占比越高(Molina,2006; Chen et al.,2018)机构投资者持股比例越高(Huang et al.,2019),则企业的违约风险也越低。

同时,企业的外部信息环境与宏观市场特征也会影响违约风险。首先,企业的信息不对称水平会提高违约风险,当债权人掌握更多与企业信用风险相关的公开或私有信息时,企业能以更低的成本获取债务融资(Diamond and Verrecchia,1991)。其次,产品市场竞争(Jou and Lee,2008),控制权市场(Balachandran,2019)和关联银行监管(Puri et al.,2017;Yildirim,2020)等外部治理机制能发挥监督作用,有助于约束管理者的机会主义行为(Switzer and Wang,2017)提高经营业绩(Vafeas,1999;Klapper and Love,2004)与信息披露质量(Klein,2002;Larcker et al.,2007),从而降低企业违约风险。最后,经济不确定性(Gambetti et al.,2019)、商业周期(Chen,2010)、所属行业的整体衰退状况(Acharya et al.,2007)与货币政策(Segev,2020)等宏观经济因素也会对违约风险产生影响。

(四)理论假设

由前所述,参与精准扶贫可能有助于降低企业的违约风险。一方面,承担社会责任反映了企业对利益相关者价值的关注,能向外界释放积极履行财务义务的正面信号,提高市场声誉并获得良好的企业形象,有助于企业获得投资者的支持与认可,以更低的成本进行股权融资,从而缓解融资约束,避免违约事件发生;另一方面,积极承担社会责任的企业具有更高的公司治理水平,会承担更低风险并减少盈余操纵与财务欺诈等不端行为,不仅能降低企业的系统性风险,还能改善企业的外部信息环境,缓解企业与债权人之间的信息不对称问题,使债权人充分掌握企业的信用风险状况,从而提高信用评级并降低信用利差,有助于拓展企业的债务融资渠道,获得更优惠的长期借款或为临期债务争取展期机会。

然而,尽管承担社会责任能实现企业与利益相关方的共赢,在长期经营中持续为企业创造价值,但在短期视角下,企业社会责任会与股东价值最大化目标发生冲突,可能会损害企业价值,引发投资者的担忧。这是因为承担社会责任需要持续进行人力物力投入,同时声誉资本与利益相关者所代表的社会资本的构建需要较长周期,其最终为企业带来的收益也是不确定的,这种投资与回报的不匹配会降低企业资源配置效率,使企业市场价值背离真实价值,提高企业的价值波动性,并最终提高违约风险。

结合上述分析,企业通过参与精准扶贫来承担社会责任,能否降低企业违约风险仍是一个不确定的问题。为检验企业社会责任对违约风险的影响,本文提出一组对立假设。

1a:在参与精准扶贫后,企业违约风险会下降。

1b:在参与精准扶贫后,企业违约风险会上升。

三、研究设计

(一)数据来源与处理

本文选取2014—2021年中国A股上市公司为研究样本。企业精准扶贫数据、财务数据与治理数据来自CSMAR数据库,媒体关注数据、分析师预测数据、股票市场交易数据来自CNRDS数据库,参考已有文献(Hsu et al.,2015;甄红线和王三法,2021),本文对样本进行了如下处理:①剔除金融业上市公司;②剔除样本期内被ST处理的上市公司;③剔除变量存在数据缺失的样本;④在 1%和 99% 的水平上对连续变量进行缩尾;⑤根据巨潮资讯网发布的上市公司年度报告中第五节“重要事项”中“十八、社会责任情况”中“履行精准扶贫社会责任情况”具体项目对CSMAR的精准扶贫数据进行补充;并得到了包含1998家上市公司的13 353个企业年度观测值。

(二)模型设计与变量定义

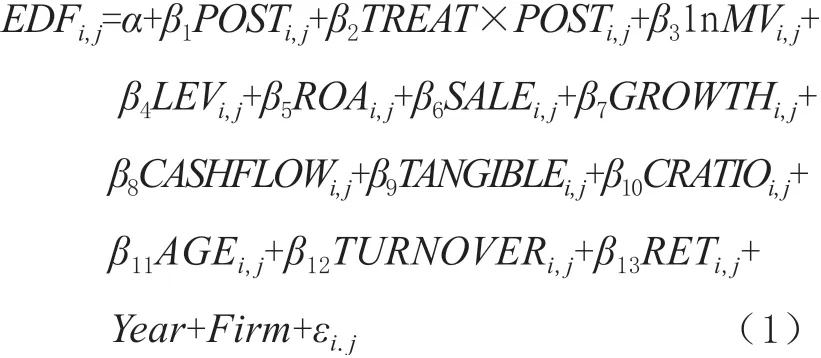

参考Crosbie and Bohn(2003)的研究,对于假设1,本文构建模型(1)进行实证检验:

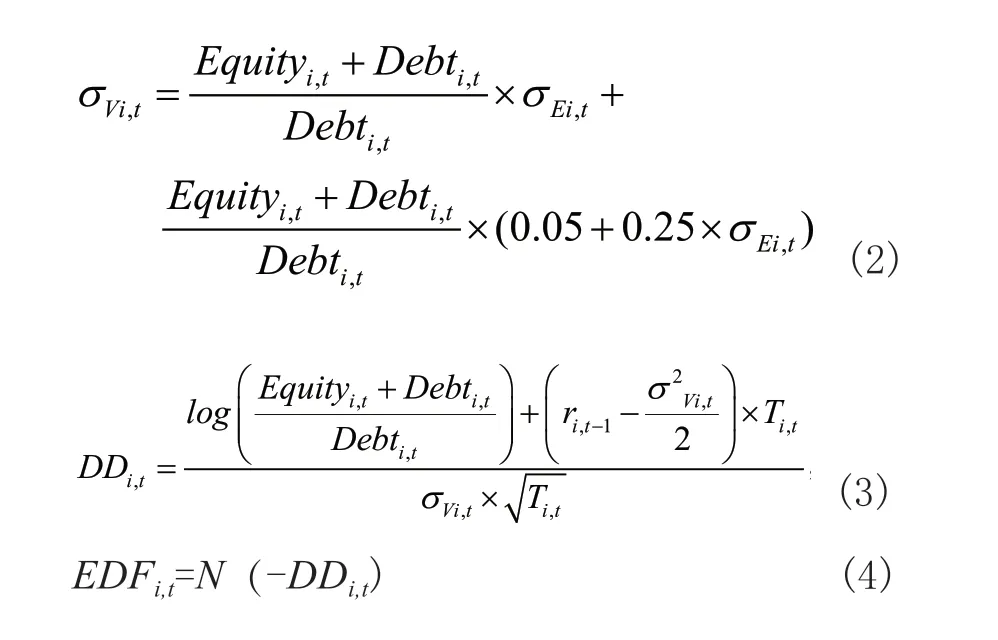

其中,被解释变量为企业预期违约概率(EDF),参考Brogaard et al.(2017)与Balachandran et al. (2019)的研究,本文采用Bharath and Shumway(2008)的模型来构建预期违约概率(EDF)来作为企业违约风险的代理变量。该模型对Merton(1974)提出的结构化违约距离(DTD)模型进行了优化,将股东权益价值视为以企业资产为标的的看涨期权,其行权价格为企业负债的价值,克服了利用企业财务指标与债券市场数据来衡量违约风险的不足,具有良好的样本外预测准确度,得到了较多学者的认可(Kealhofer and Kurbat,2001;Crosbie and Bohn,2003;Vassalou and Xing,2004;Duffie et al.,2007)。违约距离(DD)与预期违约概率(EDF)的构建方法见式(2)~(4):

其中,Equityi,t为企业权益的市场价值,通过t年末企业发行的流通股数乘以股价来衡量;Debti,t为企业负债价值;ri,t-1为企业前一年的股票收益率;σEi,t为前一年股票回报的收益率,通过前一年的股票月收益率计算得出;σVi,t为根据σEi,t计算出的企业资产波动性;Ti,t设置为1年;N(·)为累计标准正态分布函数。本文计算出所有样本企业上一年的违约距离(DDi,t),并通过累计标准正态分布函数求得EDF。

根据双重差分法(DID)的研究模型,本文构建精准扶贫虚拟变量TREAT×POST作为主回归模型的解释变量,若企业在样本期间内参与了精准扶贫,则TREAT的值为1,反之则为0;若企业在当年参与精准扶贫,或在本年度前已参与精准扶贫,则POST的值为1,反之则为0。由于本文已控制企业固定效应,故在主回归模型中略去TREAT变量,仅报告POST与TREAT×POST两个解释变量的回归系数。

此外,参考已有文献(Kuehn and Schmid,2014; Byun and Oh,2018),本文在回归分析中引入以下控制变量,包括对数化的企业流通市值(lnMV)、杠杆率(LEV)、总资产收益率(ROA)、主营业务收入(SALE)、营收增长率(GROWTH),经营现金流(CASHFLOW)、有形资产负债率(TANGIBLE)、流动比率(CRATIO)、企业年龄(AGE)、股票换手率(TURNOVER)、股票收益率(RET),并控制了年度(Year)和企业固定效应(Firm)。具体变量定义如表1所示。

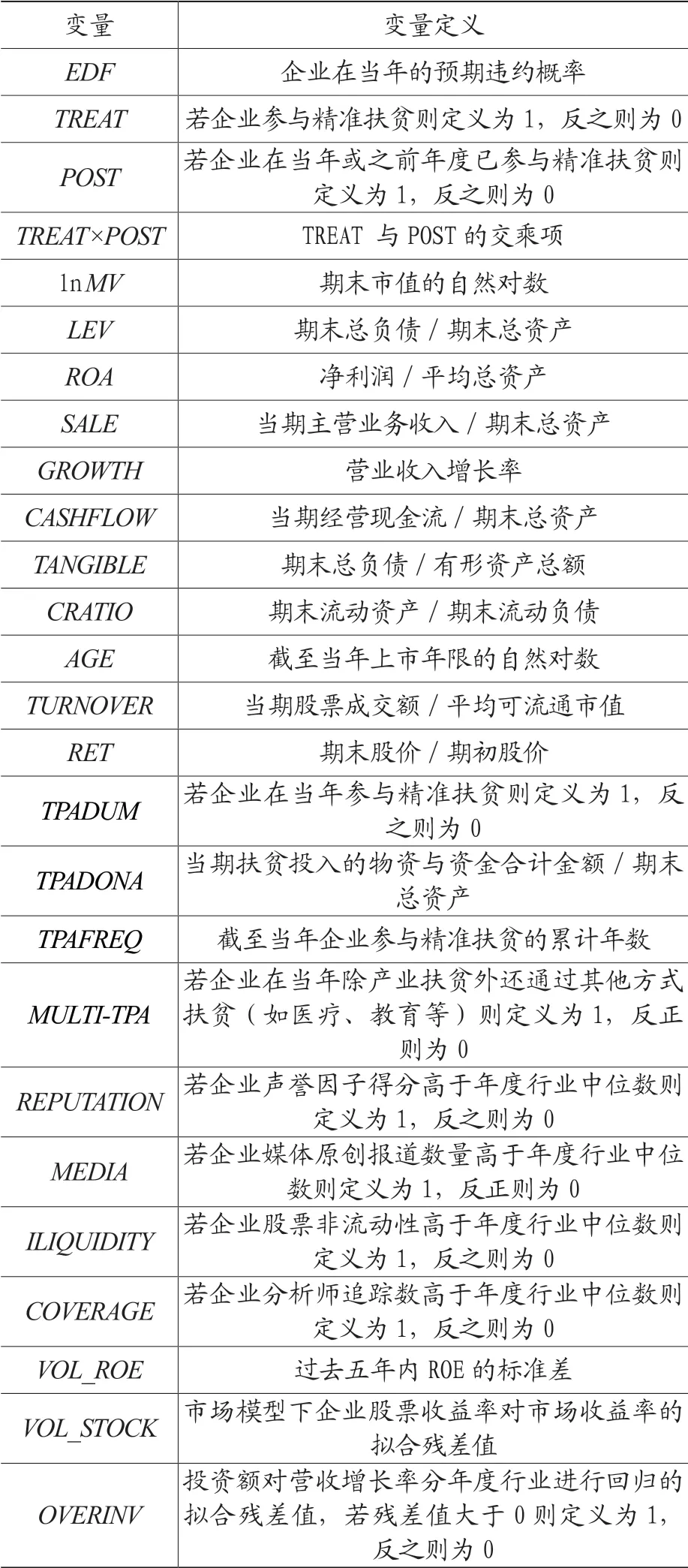

表1 变量定义

此外,本文对模型(1)中所有回归系数的标准误在企业层面进行了聚类处理,以缓解可能存在的序列相关问题。本文重点关注回归系数β2。如果β2显著为负,则验证了假设1a的推断,反之则假设1b成立。

(三)PSM处理

由于上市公司是否参与精准扶贫并非随机选定的,而是与企业自身的财务状况(钱爱民和朱大鹏,2017)、市场环境(杨蓉和朱杰,2021)、政治关联(易玄等,2020)等因素密切相关,从而导致扶贫企业与非扶贫企业的违约风险存在事前差异,进而干扰结果的准确性。为消除潜在的选择性偏差,本文对样本进行了倾向性得分匹配(PSM)处理。具体地,本文以参与精准扶贫的企业作为处理组,以样本期内未扶贫的企业为对照组,选择处理组开始扶贫前一年的特征变量作为协变量,采用“一配一、无放回”的最近临匹配法,为处理组匹配特征最为相近的对照组。参考Cheng et al.(2022),本文引入企业财务指标、偿债能力、所有权性质与股票市场收益作为倾向得分匹配的协变量,包括对数化的企业流通市值(lnMV)、杠杆率(LEV)、总资产收益率(ROA)、主营业务收入(SALE)、营收增长率(GROWTH),经营现金流(CASHFLOW)、有形资产负债率(TANGIBLE)、流动比率(CRATIO)、企业年龄(AGE)、是否国有(SOE)、换手率(TURNOVER)、股价特质波动率(VOLATILITY)、股票收益率(RET),并引入了行业虚拟变量(INDU)。

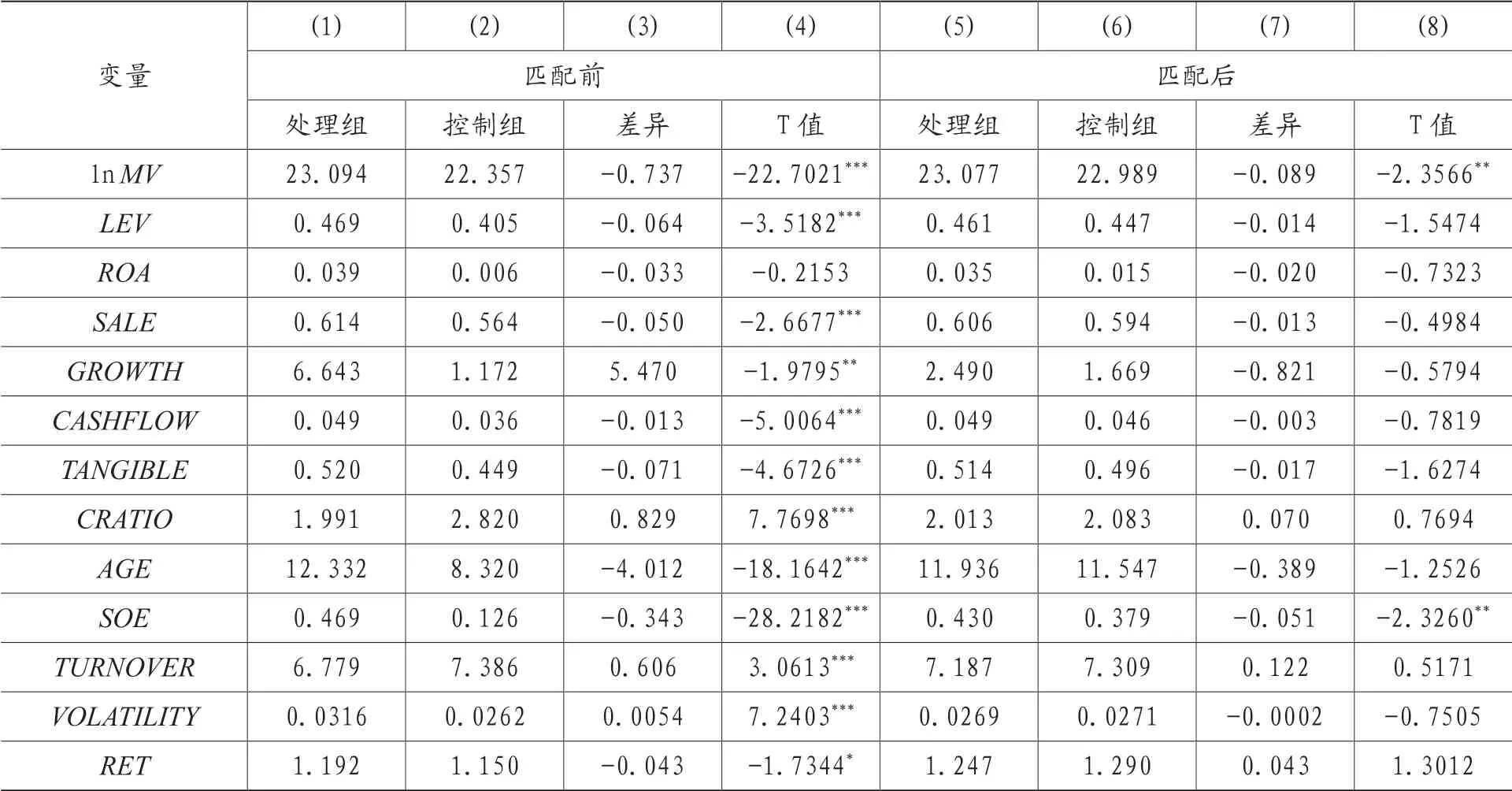

经上述匹配过程,本文得到了用于实证分析的样本,包含999家处理组企业,6769个处理组的“企业——年度”样本;999家对照组企业,6584个对照组的“企业——年度”样本;合计1998家企业,13 353个“企业——年度”样本。本文对倾向得分匹配前后处理组与对照组之间的特征差异进行了的检验,结果如表2所示。由表2可知,在匹配之前,处理组和对照组之间确实存在十分明显的特征差异,本文所选取的所有企业特征变量的差异性检验结果均在1%的水平上显著。而在匹配之后,除市值与所有权性质之外,其他企业特征变量的差异性检验结果均不显著,由此可见,倾向得分匹配已经在非常大的程度上缓解了组间特征差异,本文将匹配后的样本应用于实证研究中是具有合理性的。

表2 PSM前后的组间特征差异

四、实证结果分析

(一)描述性统计

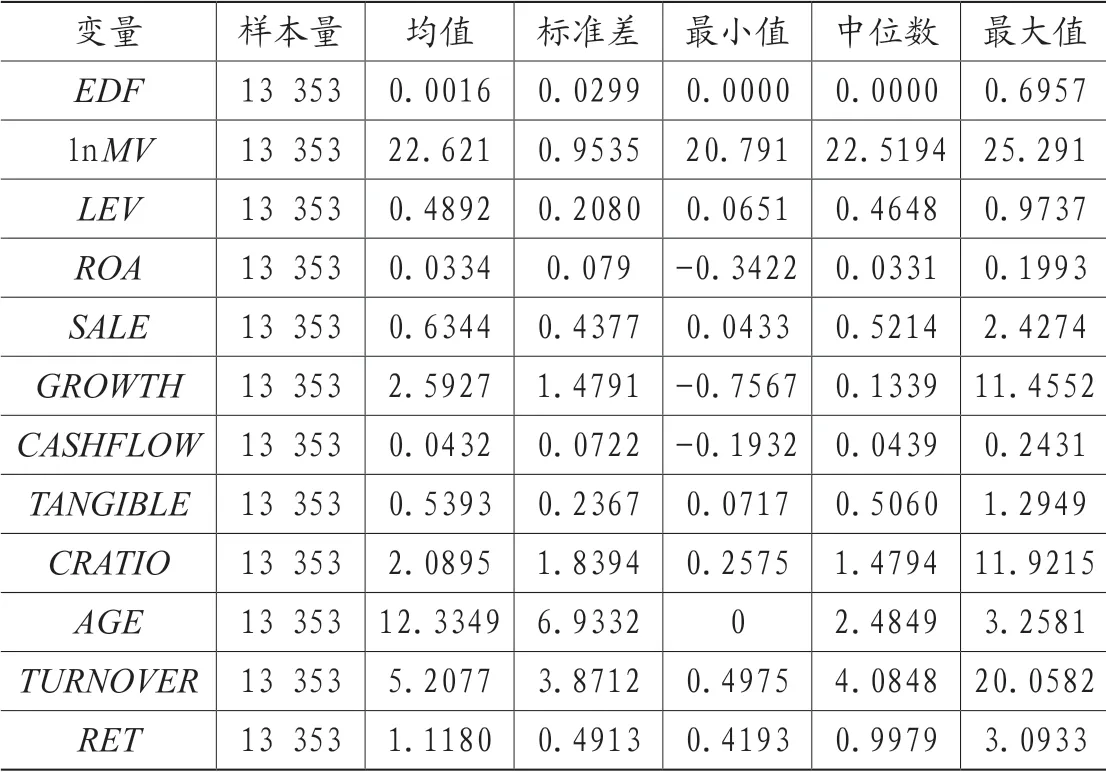

表3报告了主要变量的描述性统计结果。由表3可知,违约风险变量(EDF)的均值与标准差分别为0.0016和0.0299,负债率(LEV)的均值与标准差分别为0.4892和0.2080,表明中国A股上市公司的整体违约风险水平较低,而在不同企业间表现出较强的变异性;而结合倾向性得分匹配(PSM)的结果,共有999家企业进入处理组,这表明我国上市公司的扶贫参与度较高,有近1/3的企业在政策期内参与精准扶贫,利用精准扶贫这一情境进行实证研究能得到具有普适性的结论。

表3 主要变量的描述性统计

(二)主回归分析

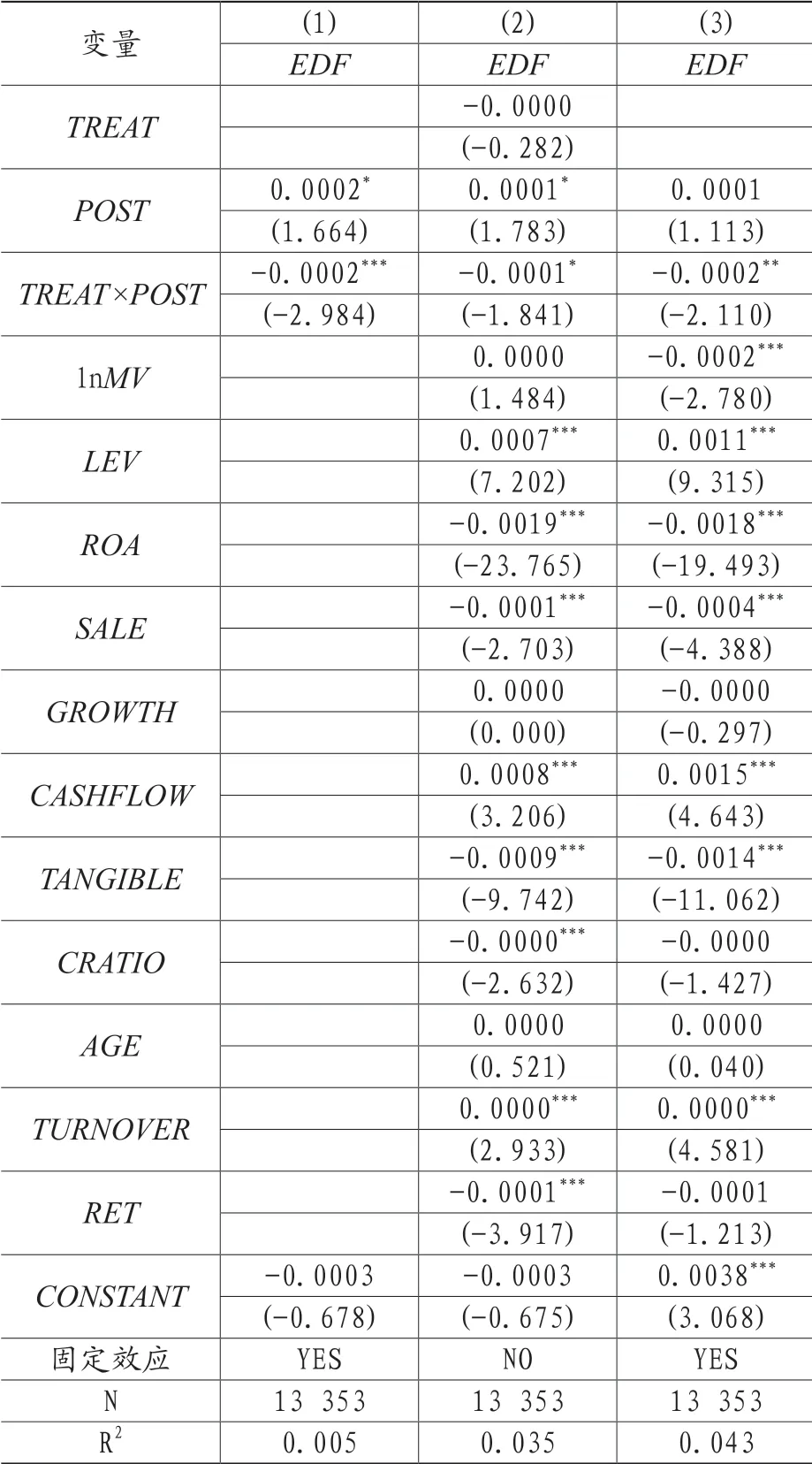

假设1的检验结果如表4所示。其中,(1)~(2)列分别为不含控制变量和未控制年度与企业固定效应的回归,第(3)列则为标准范式的回归结果。从表4可以看出,TREAT×POST变量的回归系数在1%水平下显著为负,且这一系数具有重要的经济含义:在企业参与精准扶贫后,预期违约概率下降了0.02%,考虑到样本内企业的预期违约概率均值为0.16%,可以近似的推算,对扶贫企业来说,其违约风险水平下降了12.5%。这一结果与假设1a的推断相符,企业社会责任的价值效应占据了主导地位,承担社会责任有助于企业降低违约风险。

表4 扶贫与违约风险回归结果

在控制变量方面,企业市值(lnMV)、总资产收益率(ROA)、主营业务收入(SALE)、营收增长率(GROWTH)、有形资产负债率(TANGIBLE)、流动比率(CRATIO)、股票收益率(RET)、与违约风险负相关,杠杆率(LEV)与违约风险正相关,基本与已有的研究结论一致。

五、稳健性检验

(一)自选择偏差

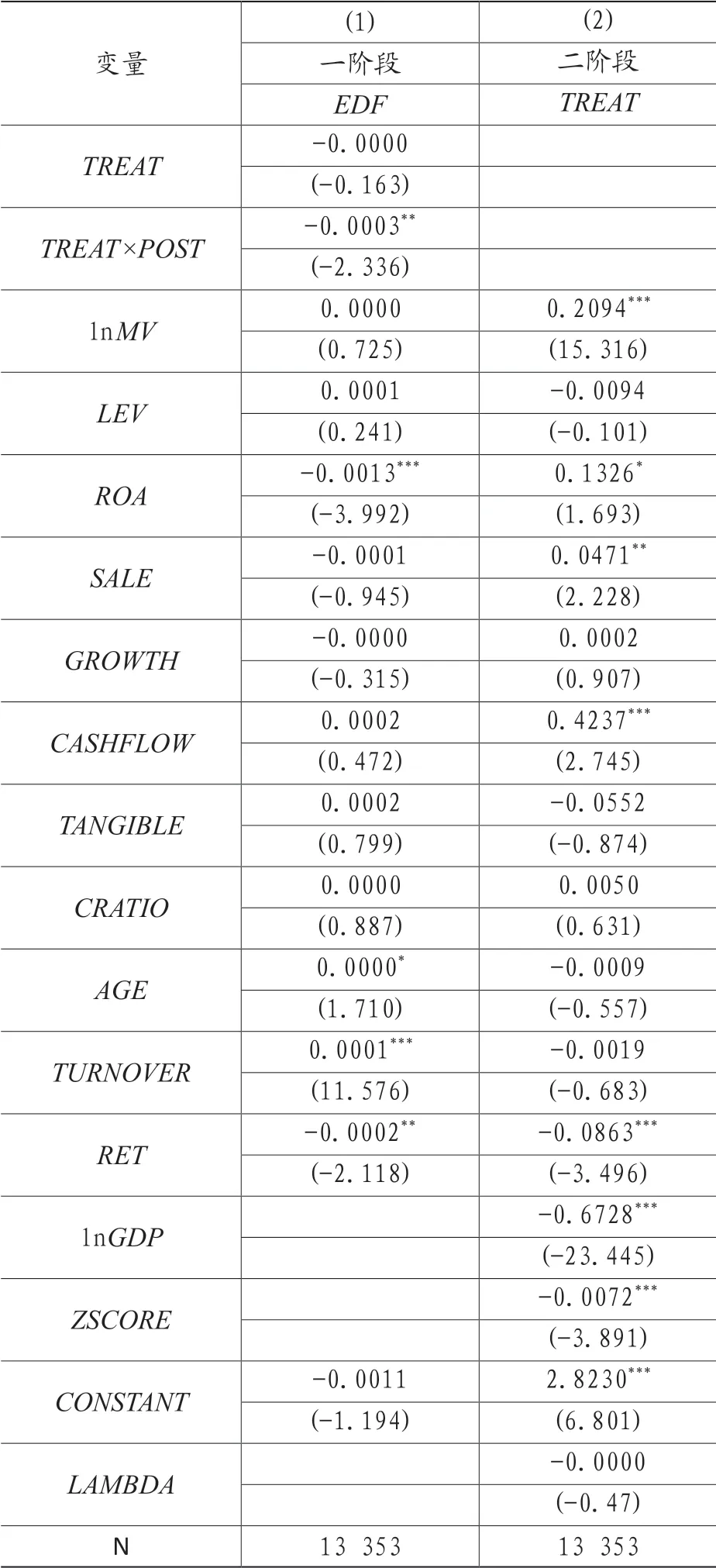

由于企业是否参与精准扶贫这一决策并非随机分配的,而是受到政策与公司经营状况的影响。为解决这一问题,本文利用地区经济发展状况(公司所在省份年度人均GDP)与公司的事前财务困境风险(公司参与精准扶贫前一年的Z-score指数)来衡量样本公司的事前违约风险水平,并采用Heckman两阶段模型对主回归进行修正。结果显示,Rho=-0.0348,Sigma=0.0028,表明本文结论较少受到样本自选择问题的干扰,增强了本文结论的稳健性。

(二)工具变量回归

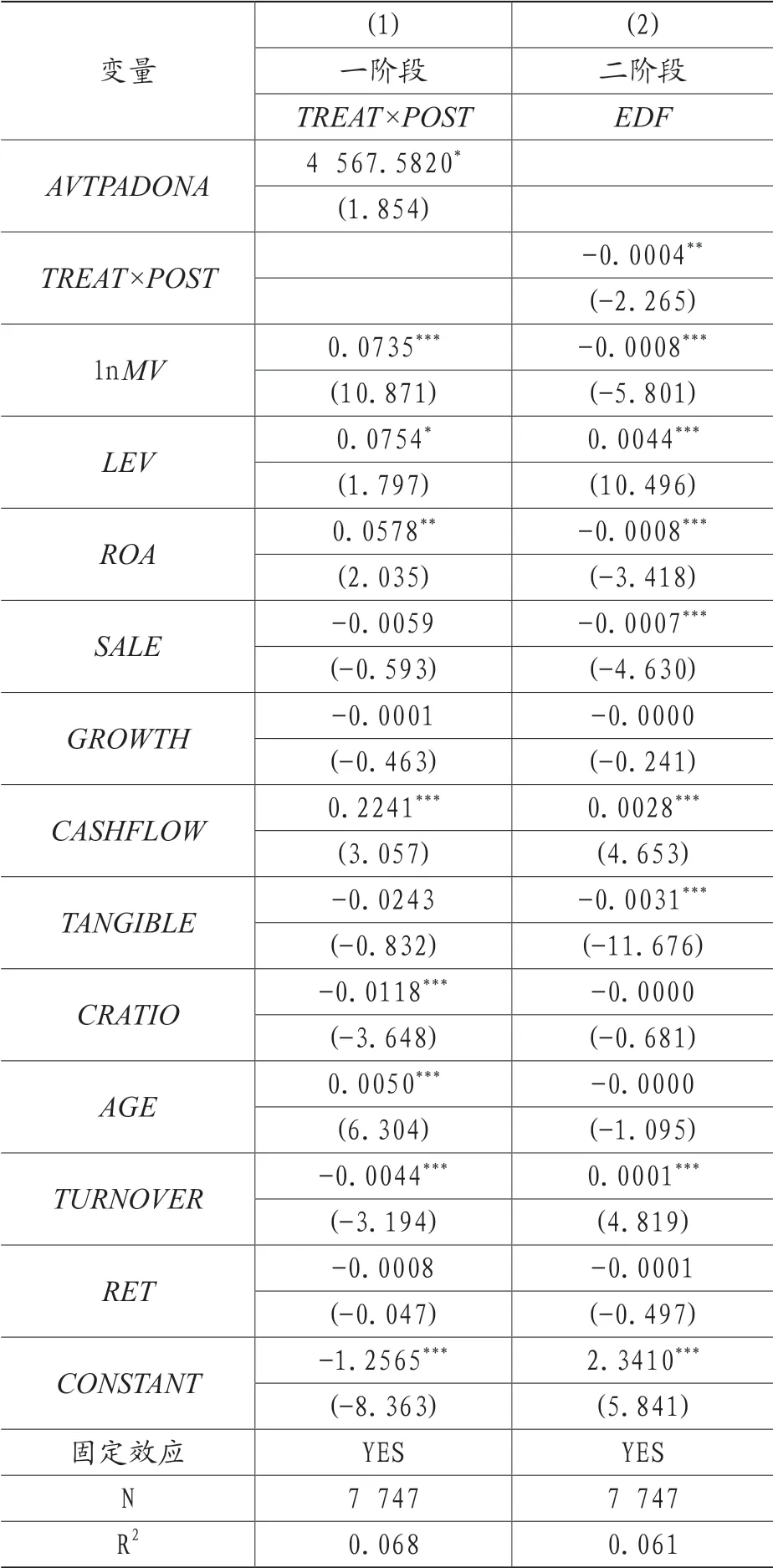

为消除可能存在的遗漏变量问题对结论的干扰,本文借鉴权小锋等(2015)对企业社会责任的相关研究思路,以剔除该企业的相同地区年度行业的企业精准扶贫平均参与水平作为工具变量,并使用2SLS方法进行检验,回归结果如表6所示,表明在使用同业平均扶贫参与水平作为工具变量后,本文结论依然成立,同时,弱工具变量检验统计值为18.7,表明本文选取的工具变量具有足够的解释效力。

表6 工具变量2SLS回归结果

表5 Heckman两阶段回归结果

六、机制检验

经过前述实证检验,本文已经证实了企业社会责任有助于降低违约风险。基于此,为明确承担社会责任通过何种渠道改善违约风险,本文进一步对其展开机制检验。

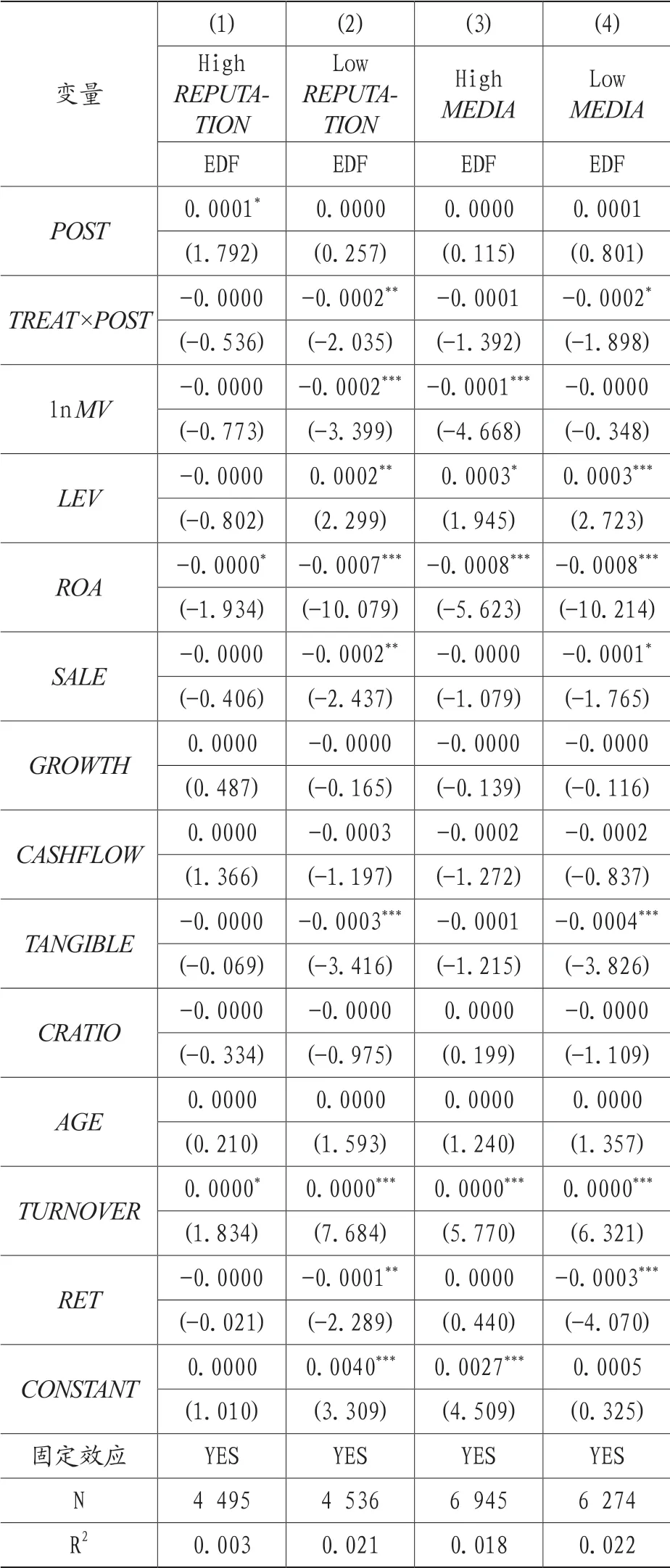

(一)声誉机制

由前所述,通过承担社会责任,企业获得了良好的市场声誉与有利的外部环境,这一声誉资本的积累应当有助于创造竞争优势,维护利益相关者关系,提高企业价值并降低违约风险。因此,为改善声誉状况并获得核心竞争力,那些事前声誉水平较低的企业会更积极地参与到精准扶贫中来,此时,良好的市场声誉能为企业带来更高的边际收益,并在更大程度上提高企业价值。基于此,我们不难推断,参与扶贫对违约风险的降低作用主要集中在事前市场声誉较差的企业当中。为验证这一假说,本文根据企业参加精准扶贫前一年的市场声誉水平进行分组,构建高声誉得分(REPUTATION)与高媒体关注(MEDIA)两个哑变量。具体地,对企业声誉得分变量,参考甄红线等(2021)的做法,本文秉承可操作性,层次性、有效性与相对完备性的原则,选择了14个企业声誉评价指标1企业声誉评价指标具体包括:消费者和社会角度的企业资产、主营业务收入、净利润、总资产收益率和主营业务收入市场占有率;债权人角度的资产负债率、流动比率、长期负债比率;股东角度的每股收益、每股股利、股东大会出席率和是否为国际四大会计师事务所审计;企业角度的董事会规模、声誉投入以及无形资产净额的自然对数。,然后对14个指标采用主因子分析方法计算出企业声誉得分;若企业参与扶贫前一年的声誉得分高于同年度同行业企业声誉得分的中位数,则将高声誉得分(REPRTATION)定义为1,否则为0。类似的,若企业参与扶贫前一年的媒体原创报道数量高于同年度同行业企业媒体关注的中位数,则将高媒体关注(MEDIA)定义为1,反之则为0。

具体回归结果见表7。其中,第(2)列与第(4)列中TREAT×POST的回归系数显著为负,表明对参与精准扶贫的企业来说,当其事前市场声誉较低时,预期违约概率的下降更为显著,这与声誉机制的预测相吻合,表明承担社会责任能通过改善企业声誉水平来降低违约风险。

表7 扶贫的声誉机制检验结果

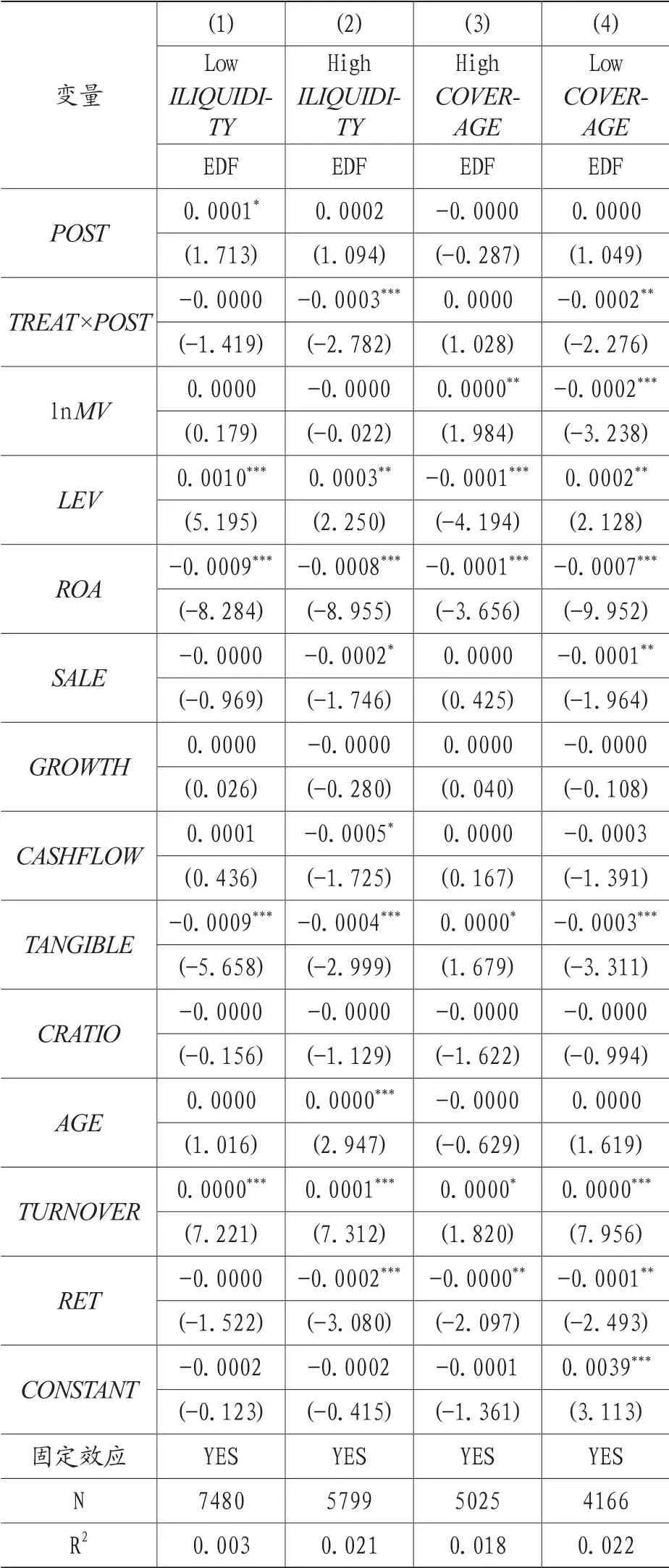

(二)信息渠道

另一方面,承担社会责任的企业会向外界释放积极履行财务义务的正面信号,使市场更加了解企业的经营状况与风险水平,有助于缓解投资者与企业之间的信息不对称,降低企业融资成本并拓展融资渠道,从而降低企业违约风险。若这一渠道成立,那么当企业的信息透明度较差时,参与精准扶贫能在更大程度上降低企业违约风险。为验证这一观点,本文利用企业参与精准扶贫前一年的股票非流动性(ILIQUIDITY)与分析师覆盖率(COVERAGE)构建信息不对称水平的分组变量,当股票非流动性较高、分析师覆盖率较低时,公司的信息不对称水平也越高。

具体检验结果如表8。其中,第(2)列与第(4)列中TREAT×POST的回归系数显著为负,表明当公司信息不对称水平较高时,参与精准扶贫后企业的预期违约概率也越低,这与信息渠道的推论相符,表明承担社会责任能通过缓解企业信息不对称来降低违约风险。

表8 扶贫的信息机制检验结果

七、结论与贡献

本文基于我国上市公司参与精准扶贫国策这一准自然实验,以2014—2021年A股上市公司为样本,对承担企业社会责任是否有助于降低违约风险这一问题进行了探讨。

结果显示,参与精准扶贫能够降低企业的违约风险。机制检验发现,市场声誉较低以及信息不对称水平较高时,参与扶贫对违约风险的降低作用更强,支持了企业社会责任对违约风险的声誉与信息两条作用机制。在进一步研究中我们发现,参与精准扶贫的企业其风险承担水平也随之降低,承担社会责任的企业具有更低的系统性风险。

同时,从本文的研究中还可以得到如下启示:

首先,企业承担社会责任能通过推动声誉资本的积累和提高企业信息透明度来降低违约风险。这说明,在我国违约风险预警系统存在缺位、评级机制存在缺陷、投资者对违约风险普遍重视不够、在资本市场效率不足的当下,鼓励并引导企业承担社会责任,发挥利益相关者对企业的扶持与监督作用,有助于市场充分识别企业信用风险,重振投资者信心,纾解资本市场的系统性风险。这为我国进一步深化和完善市场经济制度提供了新的工具。

其次,虽然承担社会责任会使企业偏离股东财富最大化目标,在短期内对投资者价值有少许损失,但从长期来看,承担社会责任的企业能实现企业、社会、环境与利益相关方的共赢,持续为投资者创造价值。这有力地回应了学术界对企业社会责任战略的相关质疑,同时也表明了可持续发展战略的收益并非是立竿见影的,需要公司决策层更审慎、周全的判断和政策制定者循序渐进地推动。

最后,本文为企业及相关部门进行违约风险管理提供了对策建议。例如,相关部门可以通过加强企业债务透明度建设,强化债务信息的披露要求;推动企业完善内部投融资决策制度,加强公司治理;建立包含利益相关方在内的多元风险预警系统等措施来有效预防违约事件的发生。