社会保险缴费确定型退休金给付模型探析

2022-12-22陈文

陈 文

(四川文理学院 数学学院,四川达州 635000)

0 引 言

作为社会保险体系中的主要层次,社会养老保险是人们良好退休生活的有力保障,历史经验表明,养老保险对于凝聚民心以及维护社会安定有着不可替代的积极作用.社会养老保险的主要方案之一是缴费确定计划,该计划采用定期缴费的方式建立参与者的个人账户,账户收益是基于存入这些账户的总金额以及其所得的投资收益.在账户的积累过程中,只有参与者对账户的缴费是可确保的,而未来的收益则不然.也就是说,在此计划中,未来的总收益是在投资收益的基础上不断波动的,投资回报率下降的风险则由参与者个人来承担,参与者在退休时可获得以缴费及投资收益的累积额为基础的退休金.

在对缴费确定型的研究中,Boulier J F,Huang S J, Taillard G[1]论述了缴费确定计划养老基金管理的问题,并特别指出,此种养老基金的最佳组合需要考虑一个相当于缴费现值的贷款,一个未定的索取权的担保以及对冲基金三个不同方面.高建伟,邱菀华[2]基于固定利率条件下,对缴费确定型的职工退休金的年支付额进行了测算.何林,梁宗霞[3]在默顿(Merton)连续时间最优投资—消费问题框架下,建立了DC 型养老金最优资产配置问题的随机优化模型,研究了最优资产配置策略与恒定资产配置比例策略下养老金积累效果的优劣;并强调在放开缴费确定型养老金投资限制的条件下,引导最优资产配置很有必要.Chávez-Bedoya L[4]还研究了风险厌恶和密度因素对一个缴费确定养老金积累阶段的贡献和资产的比例的影响.面对新的人口老龄化形势,不少学者对一些养老保险关键问题的研究引人关注.曾益,任超然,汤学良[5]运用精算模型研究发现,当男女退休年龄延长5年时,在此政策实施大约20年的时期内,其对应养老金账户的财政补助较先前政策大概下降9 个百分点,但之后该指标又会不断增加.因此,延长退休年龄只能减少二十几年与之对应的财政补助,之后政府的负担不但无法缓解,而且还会逐年加重.王晓军,米海杰[6]运用模拟以及风险分析方法,对比分析了基金积累制、名义账户制和保持现行制度不变三种情况下的成本、待遇、回报和风险等方面的优劣.杨一心,何文炯[7]考虑了受劳动力自由流动、非正规就业体量大、养老保险关系转移接续不畅等因素作用,而造成的部分参保者中断缴费,致使实际缴费人数少于在职参保登记人数的情况,并利用“实缴率”和“实保率”等指标,提出估计参保人数的新办法,并构建职工基本养老保险基金精算分析模型.研究建议通过制度完善提升实缴率,并按照精算平衡的原则深化制度改革.周渭兵[8]通过建立精算模型对抚养比的研究发现,中国人口老龄化趋势不会过分加大未来在职职工的抚养负担.武萍,穆怀中[9]通过对基本养老保险基金投资收益率与社会保障水平相关性分析表明:不仅社会保障水平相对于个人账户基金投资收益率的弹性系数为0.51,并且社会保障水平严重依赖基金的平均投资收益率.徐晓宗[10]通过分层随机抽样分析养老需求的影响因素,指出了加强经济扶持和健康教育的必要性.

前述研究表明,在我国无论是城镇还是乡村区域,老龄化是不可回避的现实,人们必须加强相关投资与制度环境的研究,以期破解由此派生的社会养老难题.本文借鉴前述精算模型,在模型中进一步考虑延迟退休因素,结合国内外学者对缴费确定型与人口老龄化两大特征下养老问题的研究理念,采用已有生命表数据,探析参保人员预期退休金的测算方法以及养老基金投资收益对预期退休金的影响.

1 缴费确定型退休金给付模型

基于我国老龄化程度的加深,以及实行延迟退休政策的考量,笔者根据此客观情形进一步作了以下假定:

(1)a为参保人参保时的年龄;

(2)r为延迟退休制度前的退休年龄;

(3)Δr为参保人延迟退休年数;

(4)W- Δr为参保人退休后平均存活年龄;

(5)it为第t年的投资利率;

(6)t px为x岁参保人t年后仍存活概率;

(7)h为参保人缴纳保费占工资的比例;

(8)A为参保人退休时每年支付的退休金;

(9)Sy为参保人在y岁时的实际工资额;

(10)m为参保人工资增长率;

由上述假设可计算得到参保人从a岁到r+Δr- 1岁的预期累积工资总额为:

进一步根据生存年金计算方式,每年1 单位元的退休金给付值,在参保人r+ Δr岁退休当年的精算现值为:

而参保人缴费通常以工资的一定比例缴付,根据精算原则,x岁的参保人缴费精算现值(APVC)可如下表示:

(1)当参保人年龄x=a岁时,有:

(2)当参保人年龄为x岁时(其中a<x<r+Δr),有:

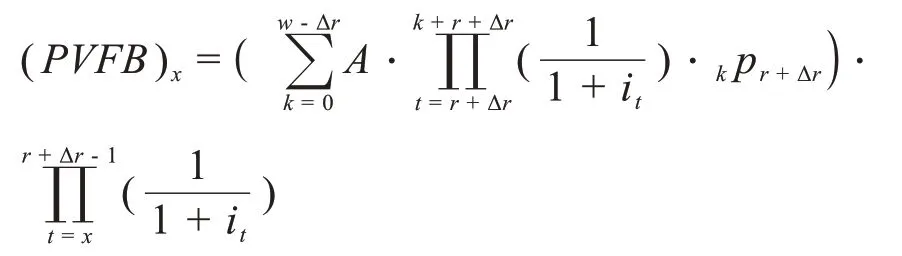

另一方面,退休金未来给付精算现值(PVFB)可表示为:

(1) 当参保人年龄x=a岁时, 有:

(2) 当参保人年龄为x岁时(其中a<x<r+ Δr),有:

由缴费确定型中上述两类精算现值在同一时点的等价性,得到退休金给付公式为:

由于现实生活中,存在着直接或间接影响养老退休金的众多因素,本文模型主要将养老基金投资利率、延退年数、工资增长率等因素纳入研究范围,这三大因素对养老退休金给付值的影响是本文主要关注的内容,因此有必要对诸因素的影响进行基本测算,这里不妨假定投资利率it具有独立同分布的特征,并且投资利率在一个可变区间[b,d]里服从均匀分布,现假定:

则有:当a<x<r+ Δr时,

由期望的相等关系,可得A的期望估计:

同理:当x=a时:

2 实施延迟退休制度前后的数据分析

在考察诸因素对预期退休金的影响之前,先作以下具体假设:

(1)参保人参加社保的年龄为a= 20岁,其参保当年工资为Sa= 24000 元,此后每年工资增长率为m= 5.0%,保费缴纳比例为h= 6.0%,退休前无死亡和其他减因发生,即k px=k pa= 1,延迟退休前的退休年龄r= 60 岁,延迟退休年数Δr分别取0 至5年,相应的W- Δr取退休后平均生存20,19,18,17,16,15年;

(2)对于缴费收入的投资收益率,即养老基金投资利率,简称投资利率.投资利率具有随机性,在可变区间[b,d]内服从均匀分布,则it的概率密度为:f(it)=

假定it>0,因此b>0,有:

为了说明问题,根据预期退休金估计式(3),(4)进行计算,可初步测算出当it~U(0.01,0.09),m= 5.0%时,(x)岁参保人预期退休金的估计值如图1所示.

图1 (x)岁参保人预期退休金估计值

从图1 中可以发现:预期退休金随着参保人年龄增大而增加.进一步地,我们可假定投资利率分别在[0.03,0.07],[0.01,0.09]和[0.0,0.1]范围均匀分布,并由此计算其对应的r+ Δr岁参保人预期退休金估计值,结果如表1所示.

表1 年龄r + Δr岁的参保人在不同工资增长率和投资利率下预期退休金估计值

从表1中,可明显地得到下列结论:

(1)当投资利率分别在区间[0.03,0.07],[0.01,0.09],[0.0,0.1]内服从均匀分布时,r+ Δr岁参保人的预期退休金随着投资利率波动的增加有减少的趋势;但由于投资利率的平均水平是一样的,其预期退休金所受影响仍然很小.即投资利率虽然在一系列可变区间内服从不同的均匀分布,但只要其预期收益率均值不变的条件下,投资利率的变化对预期退休金的影响不大;

(2) 从表1 的左(工资增长率为0.03)右(工资增长率为0.05)两部分数据对比来看,随着工资增长率的提高,相应预期退休金估计值也有比较大的提升,这是与直观相符的;

进一步地,假设参保人平均生存80年,则r+Δr岁参保人预期退休金总额见表2.

表2 延迟退休前后年龄r + Δr岁参保人预期退休金总额估计值

(3)由表2 可得结论:虽然延迟退休人员领取养老金年数有相应减少,但是,其退休金期望总额却是递增的,而前提则是退休人员至少能够健康地生活到预定年数,因此,促进全民医疗卫生事业的发展,对于保障退休人员的权益也是至关重要的.

3 结论与政策建议

在我国人口老龄化不断加深,政府出台延迟退休政策的背景下,对缴费确定型社会养老保险退休金给付模型进行研究,将延迟退休与投资利率等变量纳入到缴费模型和退休给付模型中,探析预期退休金所受此类因素的影响,研究表明:当投资利率具有相同预期收益均值,且服从可变区间内的均匀分布时,对预期退休金水平无显著影响,但预期退休金会随工资增长率的增加而显著增加;在保障退休人员医疗健康的前提下,延退政策不会降低退休人员预期的养老待遇.因此,为更好地解决人口老龄化下的社会保险问题,提出如下政策建议:

(1) 有必要加强良好的投资和制度环境的建设,投资利率一定范围内的随机波动并不可怕,只有投资利率平均水平的上升才能切实做到社会养老基金的保值增值,不断拓宽养老基金的投资渠道,捕捉稳定健康的长期投资机会具有现实意义;

(2)有必要鼓励延迟退休人员继续努力工作,提供良好的退休人员作息保障环境,充分发挥延迟退休人员的人生智慧与宝贵经验,有利于经济的可持续发展,也为发展成果的全社会分享提供源泉;

(3)有必要促进全民医疗保障事业的持续健康发展,积极研讨和实施居家养老,体外诊断,在线医疗等新的服务模式,这对于保障退休人员养老待遇水平具有极其关键的作用,政府出台激励政策推动我国健康养老服务业的发展不失为利国利民之举.

总的来说,我国依靠养老、教育、医疗实现经济增长与社会稳定的定位符合国情,也是大势所趋的必由选择.