丙烷蒸汽裂解与丙烷脱氢的技术经济性分析

2022-12-21朱青,张松,蒋也

朱 青,张 松,蒋 也

(中国石化集团经济技术研究院有限公司,北京 100029)

世界丙烯生产以乙烯裂解装置联产和炼厂副产回收路线为主,目前专门生产丙烯的技术比例正逐步提高。生产乙烯最常用的是蒸汽裂解技术,主要以石脑油、加氢裂化尾油、乙烷、丙烷、液化石油气(LPG)等作为原料。由于我国丙烷资源有限,采用纯丙烷作为裂解原料的企业较少,纯丙烷作为乙烯原料仅占中国石化乙烯装置进料的0.5%,在国内外也尚无全部采用纯丙烷进料的乙烯裂解工业化装置。近年来,丙烷脱氢(PDH)、甲醇制丙烯(MTP)等专门生产丙烯的技术取得了较大发展,特别是在中东、亚洲等具有资源优势的地区。随着全球丙烷资源量增加,PDH技术由于具有进料单一、产品单一(主要是丙烯)等特点,其产能更是增长迅速。

1 丙烷资源与丙烷价格

1.1 丙烷资源

丙烷是处理天然气或油田伴生气、原油炼制得到的副产物,目前世界丙烷产量约1.6亿吨[1]。随着天然气加工丙烷产量的快速增长,来自天然气加工的丙烷占70%,剩余30%来自炼油厂加工。

美国和中东是世界上主要的丙烷生产国。从全球丙烷供给的角度看,新增丙烷主要来自美国页岩气革命产生的丙烷增量。据EIA数据统计,自2016年以来,美国丙烷产量增长较快,2018年、2019年丙烷产量年均增长达到13%,2021年美国丙烷产量为63 671万桶,比2020年增加3.4%。2018年中东地区丙烷产量约为3 700万吨,若OPEC原油产量稳定,中东地区丙烷供给量将维持原有水平。

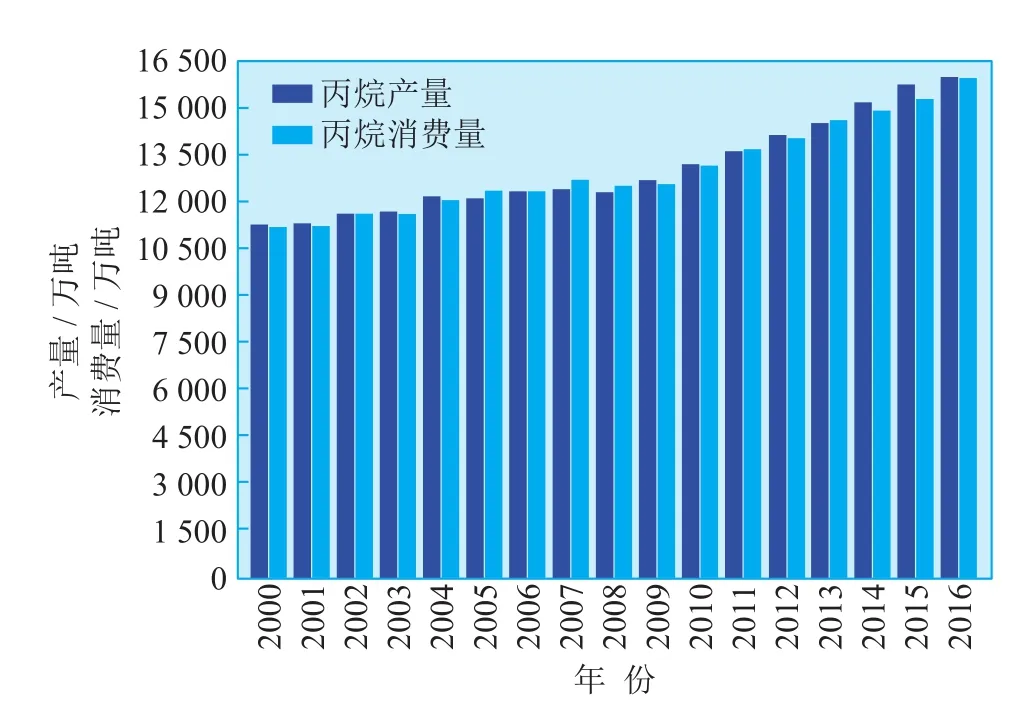

全球丙烷产量、消费量基本持平(见图1)。在丙烷消费中,居民和商业用燃料消费占比47.2%,化学品消费量占比33.6%,工业和发动机燃料消费占比15.8%。丙烷作为化工原料,越来越多地用于PDH制丙烯。自2011年以来,全球PDH装置产能持续快速增长,截至2021年底,全球PDH装置产能约1 806万吨/年,根据相关预测,未来全球PDH产能将继续大幅增长。

图1 2000-2016年全球丙烷产量和消费量

我国丙烷供小于求,需要进口来弥补需求缺口,我国丙烷主要用于民用燃料和化工原料。近年来,我国丙烷需求增长得益于PDH的产能扩张,预计2025年国内产能将接近2 000万吨/年,以此估算,需要进口丙烷约2 404万吨。

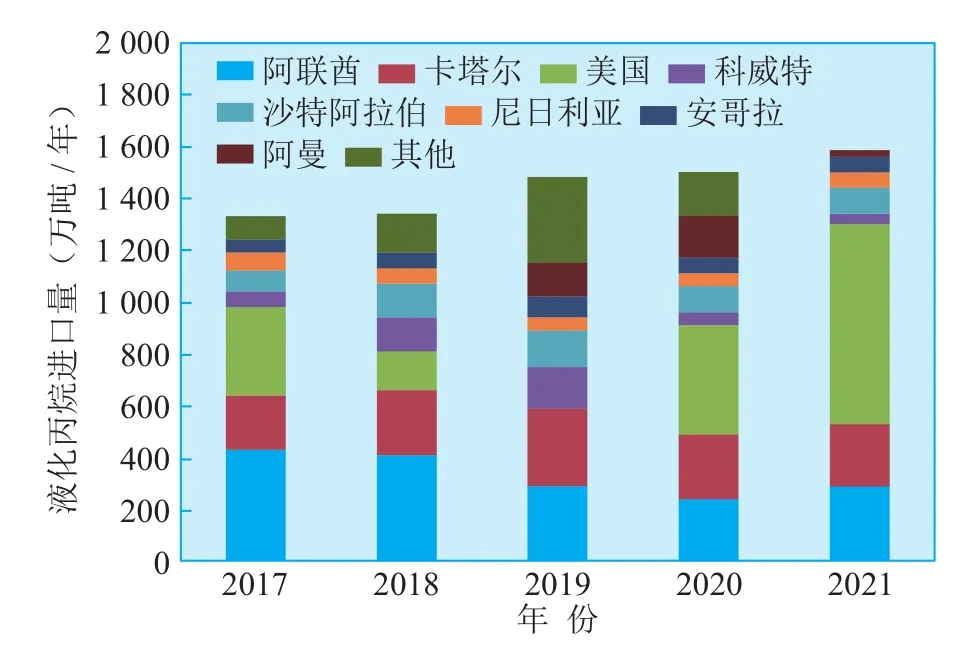

2021年我国进口丙烷1 913万吨,主要来自中东和北美。2015–2017年,我国从美国年均进口总量约300万吨,占全部进口量的1/6。自2018年从美国进口丙烷关税提高后,我国进口来自美国的丙烷总量不断减少,2019年从美国进口丙烷仅0.2万吨。随着2020年关税政策的调整,从美国进口丙烷量开始增加,2020年进口421万吨,占进口总量的27.9%;2021年进口774万吨,占进口总量的40.0%。2017–2021年我国进口液化丙烷数量及来源如图2所示。

图2 2017-2021年我国进口液化丙烷数量与来源

1.2 丙烷价格

全球丙烷价格主要参考沙特CP价格和美国MB价格,CP价格即沙特阿美合同价,由沙特阿美石油公司于每月底对外公布,目前CP价格已作为很多国家与地区LPG贸易出口的参考定价;美国MB价格是指德克萨斯州的Mont Belvieu价格加上美国内陆运输费用,即美国丙烷的出口离岸价。影响丙烷价格的因素较多,主要包括原油价格、天然气价格、市场供需、民用和商用丙烷及石化工业的需求、季节变化等因素。

自2020年10月以来,全球丙烷需求多而供应少,导致丙烷价格上涨。2021年,沙特丙烷CP均价为674美元/吨,与2019年、2020年相比分别上涨了55%、70%;美国丙烷MB现货FOB均价为1.04美元/加仑,与2019年、2020年相比分别上涨了92%、125%。近年沙特、北美丙烷价格如图3所示。

图3 2017-2021年沙特、北美丙烷价格

我国是丙烷的净进口国,目前约70%的丙烷用于民用和工业燃料,剩余30%作为化工原料,主要用于PDH装置。丙烷价格通常是季节性的,在冬季达到峰值,在夏季见底。自2015年起我国丙烷进口量逐年增加,年均增加约12.7%。2021年我国丙烷进口量约1 913万吨,受全球丙烷价格上涨影响,2021年进口到岸价为4 277元人民币/吨,与2019年、2020年相比分别上涨了26%、40%。

图4 2001-2021年我国丙烷海关进口量及价格

2 丙烷蒸汽裂解与PDH的工艺技术对比

2.1 丙烷蒸汽裂解工艺

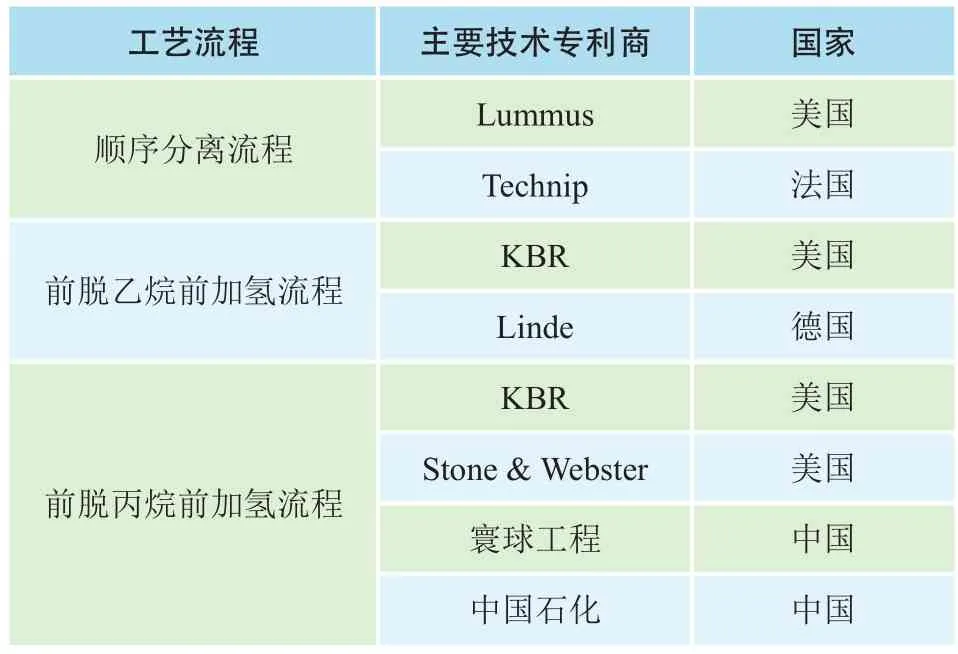

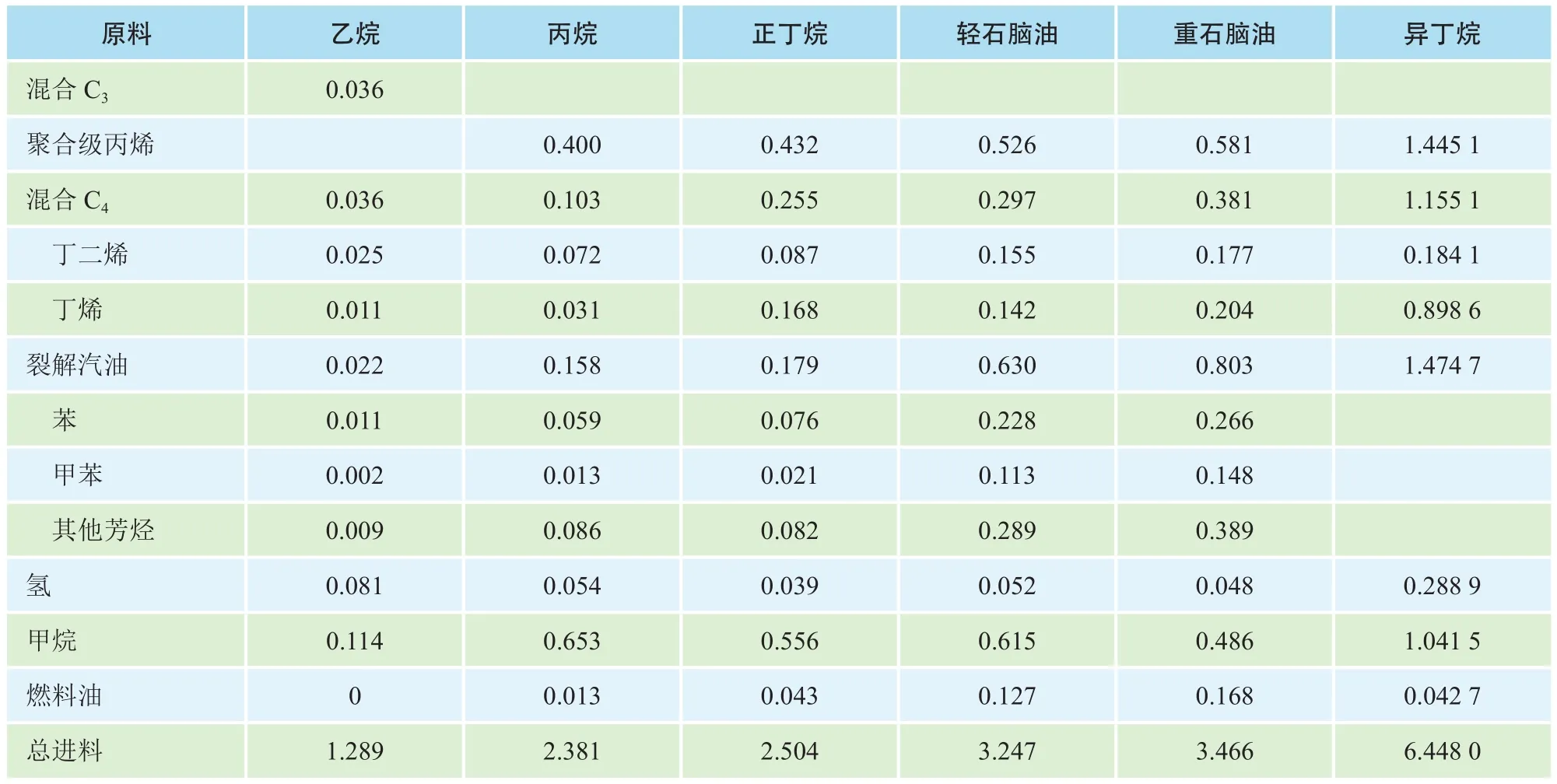

目前,国内外蒸汽裂解工艺按照分离技术的不同可分为顺序分离流程、前脱乙烷前加氢流程和前脱丙烷前加氢流程(见表1)。国外比较著名的裂解炉专有技术商有5家,包括:KTI的GK型裂解炉,Lummus公司的SRT型裂解炉,Stone &Webster公司的UCS裂解炉,KBR的SC-1型炉以及Linde公司的裂解炉。国内寰球工程公司开发的HQC裂解技术在大庆石化60万吨/年乙烯装置上得以应用;中国石化工程建设公司开发的CBL裂解技术也已在国内镇海炼化等企业得以应用。

表1 主要的乙烯工艺流程

丙烷裂解与常规石脑油裂解下游分离工艺略有差异,一般认为轻质原料裂解下游分离工艺相对简单,投资相对较低。根据2015年《Ethylene Process》报告[2],50%乙烷/50%丙烷裂解固定投资是全石脑油裂解投资的79%。

由于裂解原料是丙烷,其裂解产物分布与石脑油等原料裂解分布不同(见表2)。

表2 常见原料裂解产物分布 吨/吨

2.2 PDH工艺

丙烷选择性脱氢是一种用唯一原料(丙烷)来生产唯一产品(丙烯)的技术,采用催化脱氢方法,在高温和相对低压下丙烯总收率高达85%。目前已工业化的PDH制丙烯工艺主要有UOP公司的Olefiex工艺、ABB Lummus公司的Catofin工艺,国内主要有中国石油大学开发的PDH技术。

Oleflex工艺为UOP公司专利技术,在压力大于0.1 MPa、温度580~650℃、铂催化剂作用下进行丙烷的脱氢、分离和精馏,得到聚合级丙烯产品。反应中不用氢气或水蒸气作稀释剂,故可降低能耗和操作费用。丙烷单程转化率35%~40%,丙烯选择性为84%,丙烯产率约为85.0%,氢气产率约为3.6%。

Catofin工艺是美国ABB Lummus公司开发的C3~C5烷烃脱氢生产单烯烃技术,该工艺通过铬—铝催化剂固定床按烃类—热空气循环方式操作将丙烷转化为丙烯。该工艺丙烷单程转化率约为45%,总转化率大于85%,工艺操作温度593~649℃,压力33.86~50.79 kPa。

国内新型丙烷/丁烷脱氢(ADHO)技术是中国石油大学重质油国家重点实验室开发的技术。采用无毒无害的非贵金属催化剂,减少了对环境和操作人员的危害,降低成本。丙烷单程转化率为41.28%,丙烯收率和选择性分别为33.03%和80.01%。

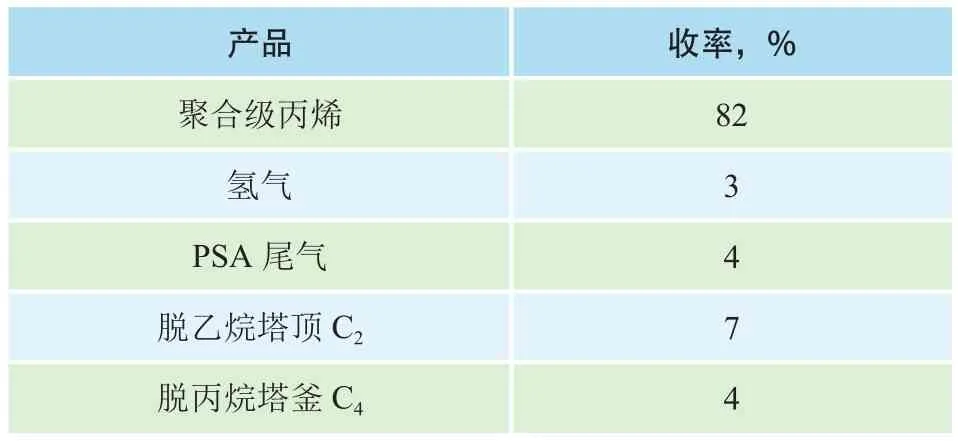

PDH工艺产品结构较为简单,主要产品为丙烯,副产品主要为氢气、乙烷、丁烷和重组分等(见表3)。

表3 PDH工艺产品收率

3 丙烷蒸汽裂解与丙烷脱氢的经济性对比分析

3.1 测算基础条件

参考中国石化相关项目可研资料,80万吨/年采用全丙烷进料的乙烯(副产丙烯32万吨/年)蒸汽裂解装置建设投资约66亿元,60万吨/年PDH装置建设投资约43亿元。测算价格分别参考原油价格为40,60,80美元/桶时的中国石化效益测算价格[4]以及2018–2020年华东市场价格。

3.2 效益测算结果对比

3.2.1 采用中国石化效益测算价格测算结果

丙烷含税价格参考饱和液化气价格。在原油价格为40,60,80美元/桶时,丙烷含税价格分别为2 847,4 132,5 185元人民币/吨。烯烃价格参考聚烯烃价格扣减加工费用考虑,丙烯含税价格分别为5 047,6 737,8 061元人民币/吨;乙烯含税价格分别为6 467,7 588,8 303元人民币/吨。

采用原油价格为40,60,80美元/桶时的预测价格,丙烷蒸汽裂解装置税后财务内部收益率分别为17.02%,9.61%,1.11%;PDH装置税后财务内部收益率分别为8.38%,11.02%,12.6%。

测算结果表明,丙烷蒸汽裂解装置的效益随油价升高而降低,主要是因为丙烷裂解制烯烃产品中乙烯占比相对较大,丙烯较小,测算价格体系中乙烯与丙烷价差随油价变动幅度相对较小,丙烯与丙烷价差随油价变动幅度相对较大,因此测算结果显示其效益随油价升高而降低。PDH装置效益随油价变动而升高,PDH制丙烯主要产品为丙烯,随油价走高,测算价格体系中丙烷和丙烯价差变大,项目投资收益率随之提高。

3.2.2 采用2018-2021年市场价格测算结果

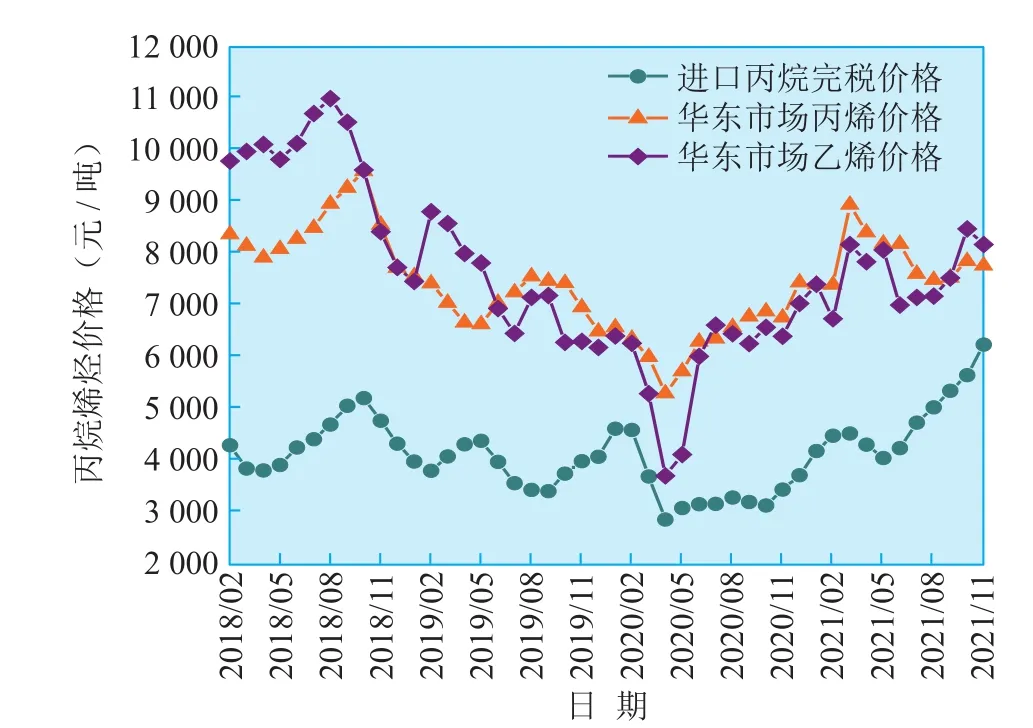

根据2018–2021年烯烃和进口丙烷价格可知,2018年烯烃与进口丙烷价差相对较大,2020年价差相对较小;2019–2021年,丙烯价格大多高于乙烯价格(见图5)。

图5 2018-2021年我国丙烷、烯烃价格

采用2018–2021年价格测算,其中丙烷价格采用进口液化丙烷价格,丙烷蒸汽裂解装置税后财务内部收益率分别为23.71%、11.79%、1.99%、6.21%,税后财务净现值为65.30亿,7.50亿,–28.90亿,–14.89亿元;PDH装置税后财务内部收益率分别为20.14%、16.53%、14.37%、11.33%,税后财务净现值分别为29.9亿,18.5亿,12.0亿,3.6亿元。

根据测算结果可知,2018年烯烃与丙烷价差较大,丙烷蒸汽裂解装置、PDH装置效益均好于2019–2021年各年效益,同时2018年乙烯价格高于丙烯价格,在2018年价格情况下,丙烷蒸汽裂解装置的效益优于PDH装置。从2019年开始,丙烯价格逐渐走高,在大多数情况下高于乙烯价格,因此在2019–2021年价格水平下,PDH装置的效益优于丙烷蒸汽裂解装置。在乙烯价格高于丙烯价格时,丙烷蒸汽裂解装置的效益更优,反之,则PDH装置的效益更优。

3.3 PDH装置与丙烷蒸汽裂解的成本对比

PDH装置主要工艺路线有UOP Oleflex工艺、Lummus Catofin工艺、Dow FCHh工艺等,其中DOW FCHh工艺是DOW公司最新推出的技术,尚未有商业化应用。考虑到目前UOP工艺技术应用最为广泛,本研究中PDH装置采用UOP工艺技术与丙烷蒸汽裂解工艺进行成本对比分析。

以华东地区建设的丙烷蒸汽裂解装置、PDH装置为例进行对比(见表4),丙烷蒸汽裂解装置规模乙烯80万吨/年(副产丙烯32万吨/年),PDH装置规模为60万吨/年。从单位烯烃产品投资(仅考虑装置工程费用)看,丙烷蒸汽裂解单位烯烃产品投资为3 214元/吨烯烃产品,PDH单位丙烯投资为3 769元/吨丙烯产品,PDH装置单位投资略高。

表4 烯烃对比基准条件

PDH装置与丙烷蒸汽裂解装置丙烷单耗分别为1.230吨/吨烯烃、1.714吨/吨烯烃,丙烷蒸汽裂解装置原料成本高于PDH装置;丙烷蒸汽裂解产品规模大,单位产品投资稍低,单位产品折旧低。根据成本测算结果(见表5),在60美元/桶测算价格下,PDH装置丙烯生产成本为4 728元人民币/吨、丙烷蒸汽裂解装置烯烃生产成本为5 188元人民币/吨,PDH装置单位烯烃产品成本低于丙烷蒸汽裂解装置。

表5 PDH与丙烷蒸汽裂解制烯烃成本对比 元人民币/吨

从成本构成看,丙烷蒸汽裂解单位烯烃产品丙烷单耗高,原辅材料成本较高;丙烷蒸汽裂解副产大量甲烷、裂解汽油等副产品,其副产品回收值远大于PDH装置,副产品回收值较高;丙烷蒸汽裂解装置单位烯烃公用工程消耗高于PDH装置。另外,丙烷裂解装置燃料消耗较大,单位烯烃产品燃动消耗是PDH装置的一倍多。综合测算结果表明,丙烷蒸汽裂解单位烯烃产品生产成本高于PDH装置。

4 结语

PDH装置原料结构单一,装置经济性取决于丙烯与丙烷价差;丙烷蒸汽裂解产品结构较为复杂,除乙烯、丙烯产品外,还有混合C4、裂解汽油、甲烷等副产品,副产品量占总产品量的26.8%,因此丙烷蒸汽裂解装置经济性除丙烷与烯烃价差外,还与副产品价格变动有关。近两年丙烯价格逐渐走高并高于乙烯价格,在此价格水平下,PDH装置投资回报优于丙烷蒸汽裂解装置。

从成本构成看,丙烷蒸汽裂解装置原辅材料成本较高,但副产品回收值高,丙烷蒸汽裂解装置燃料消耗较大,单位烯烃产品燃动消耗是丙烷脱氢装置的一倍多,综合测算结果表明,丙烷蒸汽裂解单位烯烃产品生产成本高于PDH装置。

目前世界烯烃原料继续保持多元化趋势,以石脑油为原料的乙烯生产比例正逐年下降,乙烷和丙烷等轻烃原料占比正在上升,在轻烃原材料价格优势明显的情况下,以轻烃为原料的烯烃产品将更具竞争力。丙烷作为化工原料,正越来越多地用于PDH制丙烯。