美元周期对中长期国际原油价格波动的影响

2022-12-21宋大玮

宋大玮

(中国石化国际石油勘探开发有限公司,北京 100029)

据国家统计局数据显示,2021年中国原油进口量5.13亿吨,对外依存度超72%。作为全球原油市场最大的进口国和需求增长最快的消费国,原油价格的波动对中国经济发展、社会稳定和国家安全有很大影响。目前业内对油价变动的研究与预测多以短期为主,包括全球原油市场供需关系变动和金融投机驱动市场短期油价波动等[1-2]。然而,突发性的地缘政治事件、主要经济体重大经济政策调整、区域冲突及全球性事件对油价短时间内影响很大,使得短期油价预测变得极其困难。

2014年国际原油价格由120美元/桶的历史阶段高位,在两年内断崖式下跌至2016年的40美元/桶。2020年初新冠疫情暴发,国际原油价格骤降至历史低位,石油期货产品更是出现负价格。而随着2020年二季度美国政府为应对新冠疫情、刺激经济而大量超发美元,原油价格随即快速上涨,在一年时间内由低位的25美元/桶攀升至2021年初的65美元/桶。

以上两次油价的短期大幅波动,虽然有期货市场杠杆资金炒作的推波助澜,但在如此短的时间内,国际工业及交通运输业对原油的需求不曾发生如此大的变动,供需面与价格波动幅度严重偏离。因此,分析油价中长期波动规律、完善现有油价预测机制,具有重要理论和现实意义。

1 美元货币政策决定油价中长期波动规律

1.1 原油与美元价格绑定的历史演变

1944年7月,布雷顿森林协议的签订使美元正式成为国际结算货币。20世纪70年代,美国开启战略收缩。以阿拉伯国家为主体的石油输出国组织先后发动两次石油禁运活动,重创布雷顿森林体系和西方经济,导致20世纪70年代初的石油危机。1972年美国尼克松政府宣布布雷顿森林体系正式废除,美元黄金正式脱钩[3]。

两次石油禁运让美国政府认识到石油这一战略资源作为黄金替代品成为国际结算货币锚定物的可能性,决定建立一套全新的美元—石油贸易体系。在这套体系中,沙特、伊朗等主要产油国以美元作为唯一结算货币,在卖出原油获得大量美元后,再以主权货币基金等形式投资美国的实体经济和金融经济领域,从而形成一套闭环的贸易环流。1974年,美国和沙特政府达成一系列协议,正式开启美元—石油国际贸易环流[4],石油正式取代黄金成为美元的锚定物,石油价格的变动与美元价格的波动绑定[5]。

1.2 美元指数完美反映美元货币政策的周期性变化

在以美元作为国际贸易结算货币的全球化经济贸易体系中,美联储通过金融霸权调节美元货币政策,调控经济周期,控制全球经贸发展[6]。美元—石油经济环流体系建立以后,原油价格随着美元价格周期性变化而波动。而美元的周期性波动,其根本驱动力是周期性经济危机[7]。

在众多经济指标中,最能够直接反映美元价格周期性波动的指标为美元指数。美元指数是综合反映美元在国际外汇市场汇率情况的指标(为纯数值,无单位),通过计算美元和对选定的一揽子货币的综合变化率,反映美元对一揽子货币的汇率变化程度,用以衡量美元的强弱程度。本文通过分析对比过去50年美元指数与美国GDP占全球GDP比例之间的关系,发现二者存在较强的相关性,相关系数达到0.813(见图1)。美元指数本质上反映美国在世界经济中占比的相对强弱。

图1 美元指数与美国GDP全球占比对比

在这一时间段内,美元共经历3个完整的弱势—强势周期(见表1)。一个完整的美元政策大周期由弱势期和强势期构成。在美元弱势期,美国实行宽松货币政策,美联储开始降息,增发美元,美元实际价格减值,美元指数下行。以美元为结算货币定价的大宗商品价格上涨,同时由于美元的国际结算货币地位,超发美元为世界其他经济体注入流动性,世界经济快速发展,美国经济相对占比下降。而当美元进入强势周期时,美国实行紧缩货币政策,美元进入加息周期,美元实际价格增值,美元指数上行,以美元为结算货币定价的大宗商品价格开始逐步下降。

表1 美元弱势—强势周期时间

从历史数据来看,美元周期处于由弱转强阶段时,美元回流导致其他经济体因流通性不足发生输入性通胀,最终引发区域性甚至世界性的经济危机。20世纪80年代的拉美危机、90年代的亚洲金融风暴,以及21世纪初的欧债危机,都是美元弱—强周期转换引发区域性经济危机这一规律的直接体现[8]。而美元指数较好体现了美元强弱周期变化情况。

2 美元指数—油价波动规律分析

2.1 实际购买力油价

在明确“油价—美元—美元指数”的内在关联关系后,如何对美元指数和油价进行定性定量分析成为揭示油价波动规律并对其进行预测的关键。通过对前人研究发现,由于大量突发事件的存在,导致短期油价预测定量分析模型可靠性不高。本文将历史油价通过历年的通胀率贴现到评价基准日,将历史油价统一还原为与评价基准日购买力相统一的实际购买力油价(FRED通胀数据更新至2015年,故以2015年为评价基准日,其后实际购买力油价视同当年油价)。实际购买力油价可以更加客观地反映历史各个时期油价的相对高低,使之在时间上更具有可比性。后文在研究油价—美元指数关系时,都将采用原油的实际购买力价格数据。

2.2 美元指数与油价具有周期性负相关关系

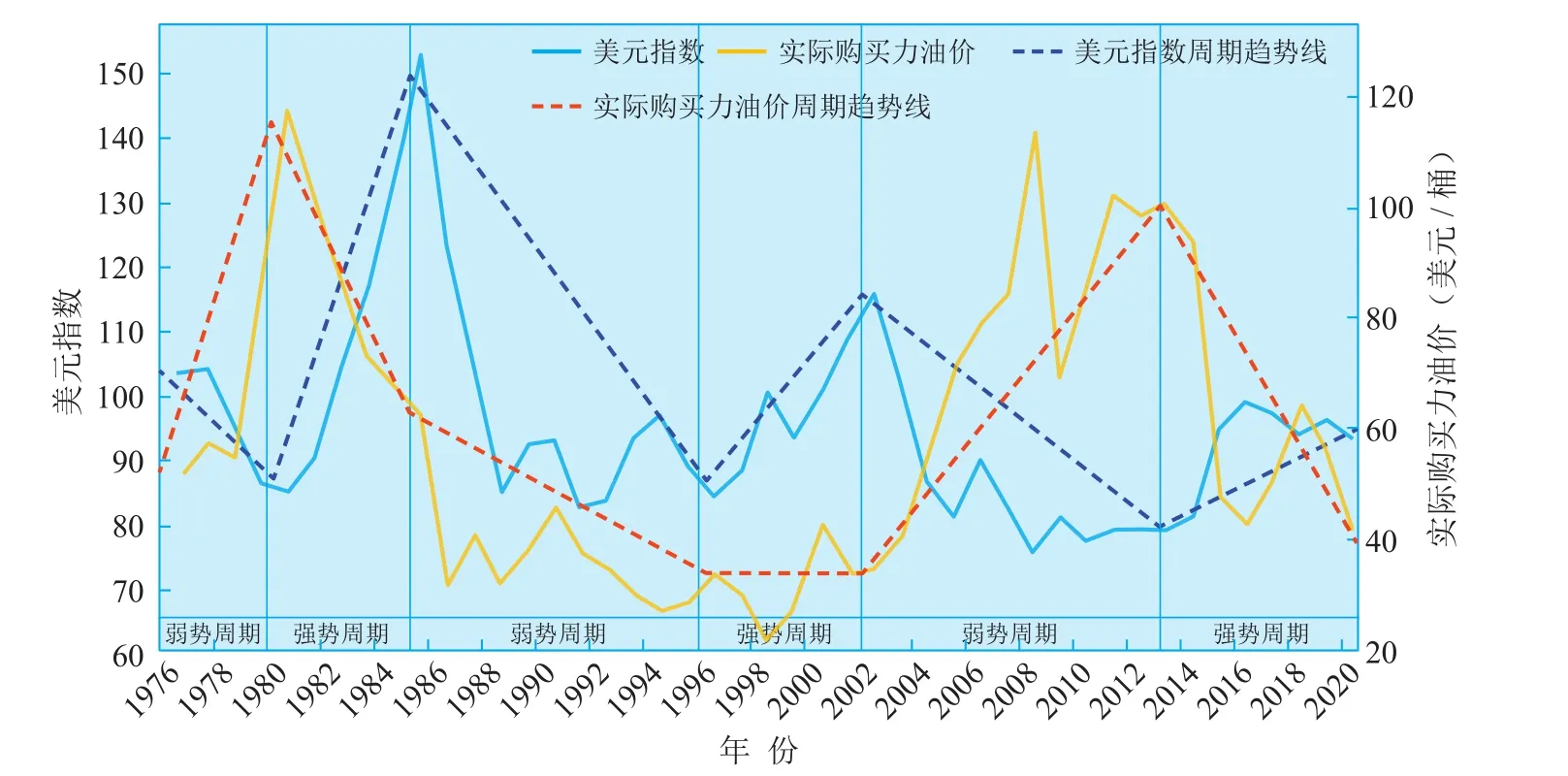

1976年纽约石油交易创立的WTI油价直接采用美元结算,与美元政策联动性更好,故本文所用原油价格均为WTI价格。通过表1对1976–2020年WTI实际购买力油价年度数据和美元指数年度数据进行周期界定后,可以发现在单个强弱周期内,美元指数与油价成负相关关系,即美元指数到达峰值时,实际购买力油价均在低值附近,反之亦然。然而这种负相关对应具有一定时间滞后(见图2)。

图2 1976-2020年美元指数与实际购买力油价长期趋势对比

在每一个货币政策大周期中,同向趋势里存在小的波峰波谷。这种现象反映了大货币政策周期中因突发事件所产生的短期政策波动。特殊的是,在1986–2003年的完整弱—强周期里,美元一直较为坚挺,国际原油价格始终保持在低位小幅震荡[9]。其原因是,美国先是于1985年9月通过与日本、德国等新兴经济体国家签署《广场协议》,解决了自身长期贸易逆差导致巨额财政赤字的问题。随后美国在冷战期间,针对苏联经济对石油出口的依赖,通过压低石油价格以耗尽苏联的外汇来源,迫使其陷入经济困境[10],直至获得冷战胜利。在这一周期内,美国社会经历了一轮近20年的经济繁荣期。

2.3 货币政策传导机制造成市场传导滞后

由于全球美元环流体系是一个庞大而复杂的系统,货币政策与油价变动存在滞后效应。具体表现为当货币政策出现拐点后,油价在延迟一定时间后才会出现相应变化,这种延后现象可以用货币政策的时滞效应理论来解释[11]。

通过系统性的时移实验发现,国际原油市场(对应原油价格)对货币政策变动(对应美元指数)的反映滞后时间约为12个月。即实际购买力原油价格向前进行12个月的时移,与美元指数的峰谷对应关系最好(见图3)。150美元/桶为过去45年油价天花板,为更好凸显两者负相关关系,图4中先使用“150–油价”对油价进行负相关处理,然后向前时移12个月。这也与目前经济学界关于货币政策滞后效应期为12~18个月的认识相吻合。因此,可以认为当美元指数因为美联储货币政策出现峰、谷拐点后,国际原油价格大概率将在12个月后出现价格拐点。

图3 1976-2020年美元指数与负相关错时实际购买力油价的峰谷对应关系

当突发性事件暴发后,美国对市场进行干预时会采取多种手段配合经济货币政策干预市场。一些突发性事件会在短时间内干扰美元指数的正常走势。而这种逆周期事件多发生在美国社会自身或者是国际社会出现大的危机时,导致美国不得不采取极端的宽松政策,通过短时间内大量发行货币来对冲危机影响,反映到美元指数上即为美元指数走低。危机本身会在短时间内冲击原油价格,危机性质不同,国际油价波动方向也不同。一般来说,产油区危机会影响原油供给导致油价升高,而非产油区地区冲突和全球性危机会降低原油需求导致油价下降。但是,当市场过滤掉危机短期影响后,油价终将回归大周期趋势。

综合认为,美元货币政策主导长期国际油价波动。具体表现规律:

1)在大的美元货币周期内(6~10年),油价与美元指数呈负相关关系,且这种负相关由于政策滞后效应存在约12个月的滞后。

2)当美联储开启宽松货币政策、美元降息,美元指数由高点向下运行。在此后12个月内,国际原油价格将迎来低点,并开始向上爬升。

3)当美联储开启紧缩货币政策、美元升息,美元指数由低点向上运行。在此后12个月内,国际原油价格将迎来高点,并开始向下走低。

4)单个大周期内存在若干小周期。油价与美元指数的对应关系出现背离,其诱导原因是区域及全球性突发事件引起的市场供需关系失衡。

3 未来中长期油价走势分析及建议

2020年新冠疫情全球性大暴发,美国和西方国家为抵消因新冠疫情导致的经济低迷,大规模发行货币以维持经济秩序。经多轮货币宽松政策实施,美国累计增发超5.9万亿美元[12]。短时间内增发的天量货币造成美元快速贬值,通胀压力迅速增大。美元指数由2020年3月的102.99降至2021年5月的阶段低点89.50。2022年1月中亚最大产油国哈萨克斯坦爆发内乱,2月17日俄乌冲突爆发,国际油价迅速攀升,快速突破100美元/桶。

自20世纪80年代以来,美国一共经历了6轮加息周期,分别为1983–1984年、1988–1989年、1994–1995年、1999–2000年、2004–2006年、2015–2018年。每轮加息周期持续时间为1~3年。同一周期内,加息次数最少6次,最多17次,平均加息次数为10次。由此推断,在未来1~2年中,美联储大概率将继续实行持续加息政策。美元进入由弱势周期到强势周期的转换期。

进入2022年四季度,虽然我国在动态清零政策下有效控制了新冠疫情,但从世界范围来看,新冠病毒仍存在变种毒株大规模暴发的可能性。欧洲方面,俄乌冲突导致欧洲经济持续失血,流动货币加速向美国转移,世界经济去全球化趋势加剧。美国为缓解国内通胀压力,必将加快进行经济周期调整。在可预见的未来,地缘政治热点地区爆发“黑天鹅”事件的概率将不断增高。尤其是在美元—石油基本盘所在的中东地区,随着美军撤离叙利亚和阿富汗,美国在该地区的控制力持续下降,原本较为稳定的区域力量对比或将出现失衡。自本轮加息周期启动后,美国持续施压欧佩克组织要求其增产,以配合美国降低油价、打压通缩的大战略。然而,欧佩克组织一反常态,决定于2022年11月开始大幅减产,从侧面印证美国对中东控制力的下降。同时,世界其他地缘政治风险敏感地区(如库尔德、东北亚地区等)有可能再次进入新的冲突爆发高峰期[13]。

从短期市场供需关系来看,俄乌局势影响下欧洲能源危机愈演愈烈,欧佩克组织减产导致供给收缩,但宏观层面的金融条件收紧以及基本面衰退导致的消费下滑使得市场呈现宏观收紧、供需双弱的局面,短期内油价难以走出趋势性行情。

从油气行业上游发展规律来看,近10年来全球油气发现数量和勘探新增储量均呈大幅下降趋势,新发现集中分布在大西洋两岸和波斯湾地区,当前部分大石油公司大幅削减勘探投资、全球油气新增发现储量减少、能源转型等不确定性因素,将直接导致资源接替不足、未来阶段性供应紧张等风险加剧[14]。

综上分析,认为本轮油价已随美国开启加息周期见顶,并将在未来1~2年迎来下行周期。中短期内,油价将随着市场供需关系变动和突发性地缘事件呈现震荡下行走势。

对于具有海外油气业务的上游油公司,应该未雨绸缪,基于经济发展趋势和行业基本规律制定对应策略。充分重视即将到来的油价下行周期,在海外油气并购项目、油公司中长期规划中科学合理设定中长期油价评价,规避油价下行带来的风险。在油价下行周期内做好套期保值工作,对冲油价下行对油公司经营效益带来的不利影响。在新项目开发评价时,对于开发类新项目,避免在高油价时期以较高桶油价格购买储量,需统筹考虑区域发展战略,综合评价,获取优质资产。在高油价时期,加速剥离非核心资产,优化调整自身资产组合。加快企业新能源转型,深化供给侧结构性改革,推动油气和新能源板块可持续发展。