融资约束对于企业研发投入的影响研究

2022-12-20谷雨

◎谷雨

一、引言

研究背景及意义。

1958年6月,美国教授Modigliani和Miller(MM)在美国经济评论中发表了一篇关于资本结构、企业融资和资本的文章,提出了最初的MM理论。

他们认为市场价值并不能对公司的资本结构产生影响,不论企业所得税如何,不同的仅有资本结构。但不断发展前进的资本主义经济让许多经济学家意识到MM理论并不完全适用于千变万化的市场环境。1970年,阿克洛夫在哈佛大学经济学杂志上发表了一篇关于“瑕疵问题”的文章。他认为当公司融资新项目时,应优先考虑内部盈余,接着是债券融资,最后考虑股权融资。

国务院发展研究中心发布的2017年中国经营者调查问卷调查报告中显示:目前我国资金紧张的企业占比高达37.1%。融资约束问题已经成为制约企业转型升级的重要阻碍之一。虽然我国在2019年正式上台科创板,鼓励那些高新技术企业融资,也在2021年上台了北京证券交易所,但是我国中小企业的融资约束状况问题仍然亟待解决。

二、文献综述

1.国外文献综述。

Petersen(1988)发表了《融资约束与公司投资》。该文章认为不完善的资本市场出现代理成本和信息不对称等问题是不可避免的。差异化的融资方式对于公司资本结构,财务状况和投资规模具有较大的影响。具有较高融资约束的公司对其投资和现金流更为敏感,即融资约束与投资的影响成正比。

Martin(2009)发现,保持一定债务比率的公司可以与银行形成特别的关系。该公司的投资与其债务比率之间存在倒置的“U”关系。在负债率为60%时,研发投入与负债率成正比,负债率太高或太低都会使企业的研发投入支出减少。一家刚成立的公司或是一家资格较低的企业的研发投入资金来源更少。对于这类企业而言,股权比例将对公司的投资产生一定程度的融资约束。

Bougheas(2004)发现,在美国、加拿大等国家,相对大规模的公司而言,小规模公司在外部融资方面更难获得支持。而在法国、日本、德国的小规模企业更容易获得银行融资。

2.国内文献综述。

相较于国外对企业融资约束的研究过程,中国起步较晚。股利支付率在国内是融资约束指标最普遍采用的替代变量。冯巍(1999)是中国第一位研究融资约束和企业投资影响的学者。他以新古典投资模型为基础,参照股利支付率对样本进行分组。其结果显示,对内部现金流的依赖程度较低的是派息率高的公司,这证实了中国上市制造业公司确实存在投资限制的状况。

郑江淮、何旭强和王华(2001)用股权结构作为衡量融资约束程度的指标。把沪深两地上市公司1996-1999年数据按照国家占股数对占总股的比重由高到低进行排序,分析了不同股权结构对公司研发投入的影响。研究表明,高比例的国有股公司的财务限制更大。

谢伟民(2011)指出,大量的资金支持是研发投入的重要因素,充足的外部资金来源是研发投资的关键。

邓克斌和曾海建(2014)采用多元回归模型构建了WW融资约束指数。研究结果表明,大型公司受融资约束较少,而非国有控股公司的限制性更高、生产效率更第、研发投入更少。

三、理论分析与假设提出

1.理论分析。

(1)企业研发投入的特征及相关研究。

Hall(2002)提出企业的研发活动具呈现两种关键特征。第一个是其产出具有极大的不确定性。这种极大的不确定性使得在研发过程中出现信息不对称问题,从而引出潜在的代理成本和道德风险问题,导致在企业的研发投入活动中面临着融资约束的问题。第二个关键特征是研发过程中产生的“知识”无法长期“储存”,并且这些“知识”的商业化过程耗时较长。

(2)融资约束的相关研究。

牛煜皓(2018)认为信息不对称问题和代理问题就是融资约束。一般情况下,作为商业机密或是核心技术的研发投入成果很难被竞争对手获得,这就导致了信息不对称。有时委托人和代理人利益不完全一致,代理人会在委托人获取不到完全信息、不能对代理人进行有效、完全监督的情况下做出有利于自己但不一定有利于委托人的行为。

沈栋昌(2017)提出代理冲突是导致企业产生融资约束的部分原因,但融资约束一定程度上可以缓解这种代理冲突,促使经理人和企业经营者产生一致的利益目标。

2.假设提出。

相较于股东,经理人会更愿意去选择风险低、见效快、收益低的项目,从而以此获得收入的稳定性。研发活动的风险度较大且周期长,研发途中很大可能会出现资金链断开、员工离职等特殊情况,从而无法完成研发项目。正是由于经理人自身的风险偏好以及研发投入的特点,使得我国企业对于研发投入力度一直不够充分。

当内部需求资金无法满足企业所需资金时,就需要外部融资,从而受到更多来自市场上许多不完善因素的影响。这些来自市场上的不完善因素会增加企业的融资成本,使得企业面临来自成本和数量两个方面的约束。

基于以上的分析本文提出假设H:融资约束会抑制企业的研发投入。

四、研究设计

1.样本选取和数据来源。

本文选取2013-2019年A股部分上市公司作为样本。根据以下规则剔除相关样本:(1)ST和ST*上市公司(2)银行、保险等金融机构的上市公司。(3)发行B股或H股的上市公司,剔除财务数据缺失的样本。本文中的数据来自国泰数据库,最终获得了6763份公司样本数据。

2.变量解释及模型设定。

本文的解释变量为融资约束。融资约束的衡量有许多方法,例如综合财务指标分析法、ww计算指数法。本文选取了经营活动产生的现金流(cf)作为衡量融资约束的方法。当企业经营活动现金流量越大时,融资约束程度越低,两者是负相关关系。鉴于数据的可得性,对于被解释的研究变量研发投入,使用企业研发投入占总资产的百分比作为被解释变量。对于控制变量,本文选取了企业规模(size)、董事会规模(board)、盈利能力(profit)、成长性(growth)、财务杠杆(lev)。企业规模以企业总资产的对数值来衡量,董事会规模以董事会总人数来衡量,盈利能力用净利润总额除以销售收入的比值来衡量,成长性以企业营业收入增长率衡量财务杠杆用公司总负债除以总资产衡量。模型设定为:

五、实证结果分析

1.描述性统计分析。

本文中首先进行样本描述性统计分析,分析结果如表一所示。这些数据结果与预想结果偏差不大,为接下来的相关性分析和回归分析提供了一个很好的样本基础。

?

2.相关性分析。

相关性分析是研究两个及两个以上的随机变量之间的相关关系的拥挤分析方法,其有效性程度可以通过这种两两之间的相关关系来反映。

由相关性分析可知,任意两个相关变量之间的相关系数都不超过0.5,这说明数据之间未出现严重的多重共线性问题。为进行线性分析提供了良好基础准备。

?

3.多元回归分析。

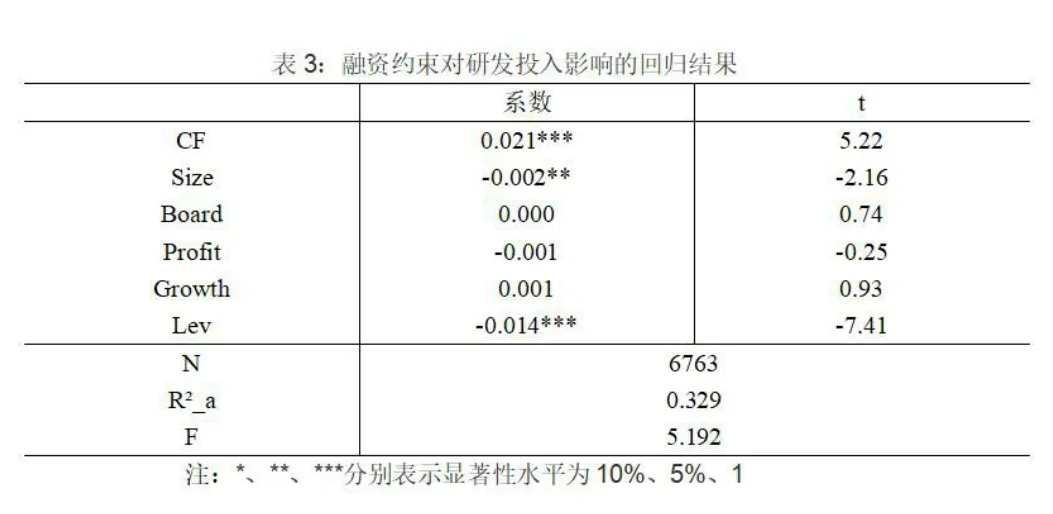

由实证结果可得,经营活动产生的现金流量对于企业的研发投入存在着显著性的影响。经营活动产生的现金流量与研发投入水平之间呈现正相关关系,说明融资约束与企业研发投入之间存在着显著的负相关关系。

由实证结果可得,企业规模对于企业研发投入会产生一定影响。这是因为创新需要巨额、长期的研发投入,这需要高昂的研发费用,一般来说只有大规模的企业有充裕的资金储备或是畅通的外源融资渠道。也就是说企业规模和研发投入的金额成正比。但这个金额存在着一定的峰值。Scherer(1980)总结研究成果发现,企业规模与研发投入之间存在着一种倒“U”型的关系。当企业规模达到某个峰值时,研发投入并不会随着企业规模的扩大而扩大。

由实证结果可得,董事会规模(Board),盈利能力(Profit)以及成长性(Growth)对于企业的研发投入并不存在着显著的线性关系。但是财务杠杆(Lev)对于企业的研发投入存在一定的影响关系。财务杠杆又称为融资杠杆,是企业对债务筹资的利用。负债的企业就一定会有财务风险。此外,企业财务杠杆对财务风险的影响具有复杂性。资本结构不变时,若公司具有较高的财务杠杆系数,其资本收益率对于息税前利润率的弹性就越大。公司要进行研发投入,难以避免要进行财务杠杆的应用,因此,财务杠杆与企业的研发投入之间存在着一定的关系。

?

六、结论与建议

本文以2013-2019年沪深两地A股上市企业为研究对象,基于信息不对称理论、委托代理成本理论、激励理论等等,对企业融资约束与投资之间的关系进行了研究和测试。实证结果表明,融资约束将对公司的研发支出产生显著的抑制作用,甚至一定程度上可以说融资约束在中国企业的发展和创新的道路上起到了阻碍的作用。

1.企业对策。

企业在管理自身现金流方面需要加强,尤其是在自身所持有的资金量方面需要给予足够的重视。在企业研发工作当中,需要建立一种“现金为王”的财务管理理念,对于研发活动较为密集的企业而言通过增加自身资金持有量来支撑研发活动的正常开展是一种强有力的支撑。与此同时,企业要对日常现金使用状况进行实时监测,确保合理利用日常现金,防止出现类似于腐败、流失等状况发生。

2.政府对策。

政府部门可以通过增加企业科研投入的融资渠道等方式来保障企业研发投入,从而推动企业开拓创新。我国在2021年的十四五规划中也明确表示。要将社会的创新能力显著提升,全社会研发经费投入年均增长7%左右,企业是我国创新的主题。我国必须把支持推动企业创新提升至战略高度上来,支持大中小型企业进行研发投入,并可以对这些创新型企业给予政策上的一些优惠,创建一个研发融资体系可以与企业创新需求相适应的平台。

总之,在研发投入过程中融资约束处在非常关键的地位,融资约束对研发投入也会产生难以忽视的影响。企业不应忽视融资约束在企业投资研发投入过程中的重要作用。同时应当制定好针对融资约束现象的策略,有关政府部门也应该完善金融服务体系、增加扶持力度,使得企业能够在研发投入过程中为融资约束制定良好的应对策略。