人保投资,财险大哥不输寿险

2022-12-19徐高林王雯婷

徐高林 王雯婷

中国人保迟至2018年才登陆上交所,从截至2022年半年报的数据来看,过去十年人保投资资产从不足5000亿元增长到超过12000亿元,年复合增长率8.64%。而且,其净投资收益率和总投资收益率也还不错,在五大A股上市险企中名列前茅,值得一探究竟。本文对此逐一梳理。

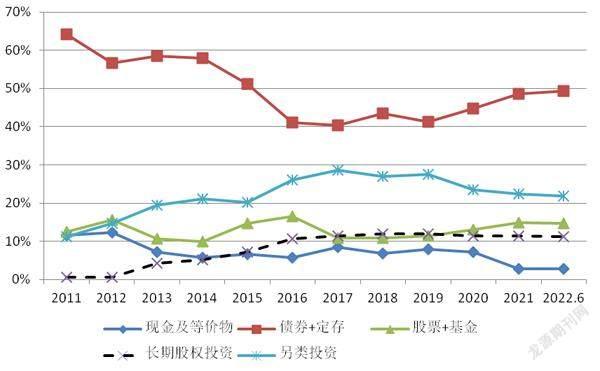

先看人保的资产配置概况。作为传统固收投资工具的债券和定期存款是第一梯队,但占比呈震荡下跌态势,大致比例在50%左右;占比第二的是2012年保险资管新规前后放开的场外投资渠道,比如基础设施和房地产投资计划、信托、VC/PE和衍生工具等,统称另类投资;其后的三类资产占比接近、随时间穿插交错,即股市投资(股票+基金)、长期股权投资和现金及等价物。

数据来源:公司财报

债券和大额协议定期存款是险资传统的投资主渠道,也是至今固收投资的主力,能比较简明地揭示一家保险公司的风险取向。

中国人保放弃传统舒适区的步伐较为迅速而坚定:从2012年保险资管新政之后债券占比就明显持续下降,定存方面在2015-2017年也持续下降,2021年底和2022年中略低于10%。

基金和股票是繼企业债之后开放比较早的投资工具,到2011年之后已经有比较成熟的理念和操作方法。

中国人保对这两种权益工具的合计配置比例一直高于10%,最高占比曾达到16%以上。目前占比也超过14%。其中,中国人保从2013年开始,其持有仓位就一直是基金超过股票,2013-2016年的四年间甚至超过股票一倍、后来差距有所缩小但格局延续,所以,在股市投资上,人保是以买卖基金为主。通常我们认为基金投资相对平稳,但是,人保颠覆了这个传统观念:其基金持仓的波动幅度相当大,标准差1.75%。可以说,人保没有“炒股”而在“炒基金”。

长期股权投资是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。实践中主要包括对上市公司持股达到20%但不控股以及对未上市的联营和合营企业的权益投资,在人保的财报中都有单独数据披露。公司的长期股权投资是在2012年的保险资管新规后开始启动,但占比迅速上升:从2012年的0.56%一路上升到2018年的12%,其后稍有回落但至今高于11%。财报附注显示,中国人保对兴业银行和华夏银行的投资都相当成功,至今已经取得不错的收益率。

现金及等价物的基本用途就是应对流动性需求以及容纳暂时没有合适去向的资金,应该控制在一个比较低的稳定水平,没有多少可评论或讨论的地方。人保现金及等价物的波动范围比较大:前两年占比高达12%左右、2013-2020年在5-10%的正常区间波动、但2021年至今猛降到3%以下,个中缘由耐人寻味。

“其他投资”是一个很难探究清楚但也需要有所了解的科目,因为2011年以来其占比长期大幅提升,一度接近30%,近年来回落之后也超过20%,与前述各大类资产相比仅次于债券。其构成主要是在证券交易所之外买卖的另类资产,包括基础设施和房地产投资计划、投资性房地产、非上市股权投资(VC/PE)、信托计划、保险资管产品和保户质押贷款等。

早在2011年,人保“其他投资”的占比就达11.2%,2017年更创下28.7%的高点,但其后四年多连续回落、至今在22%上下。

资产配置各有千秋是保险公司投资的常态,其成因可能既有负债差异、也有资管团队的能力和偏好差异,作为外部人是很难透彻分析的。此时,可以结合投资收益率来分析,毕竟不管白猫黑猫抓住老鼠就是好猫,收益率是衡量投资效果最直观的指标,一般要看净收益率和总收益率两个指标。

数据来源:公司财报

数据来源:公司财报

保险公司净投资收益是指银行存款利息收入、债券利息收入、股票股息收入、基金分红收入和投资性房地产租金等,是来自被投资对象的孳息收入,是一种被动收益;而总投资收益在净投资收益的基础上增加买卖价差损益、公允价值变动损益和资产减值损失等,即加入了市场价格波动的影响,体现了保险公司的择时择券能力。

先看过去十多年的净投资收益率,从2011年至2021年,人保历年收益率都还不错,最高的是2014年达到5.8%。之后逐渐回落,2021年为4.8%。

现在来看加上差价损益后的总投资收益率。包括2011年的11个统计年份总收益率,最高的是2015年达到7.3%,之后虽有回落,但2021年也达到5.8%。

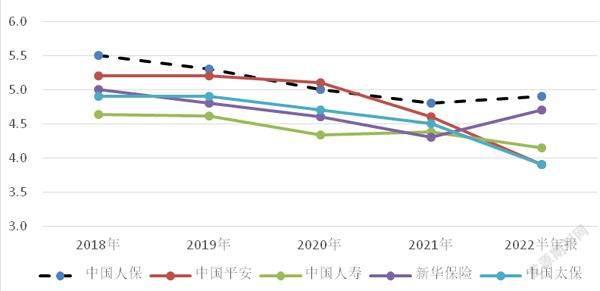

最后,对比一下中国人保2018年上市以来,其投资收益率在同行中的表现。数据显示,在五大A股上市险企中,2018年至今人保的表现都堪称靓丽。从理论上讲,寿险资金有预定利率、财险没有,寿险负债期限长、资金可以通过拉长久期来提高收益率,所以,通常来讲,寿险资金的投资收益率略高于财险是比较正常的。但是,主营财险的中国人保与其他主营寿险或财险的同行相比,无论净收益率还是总收益率,都名列前茅,而且在一些年份勇夺第一,确实来之不易。

作者为对外经济贸易大学保险学院副教授及其学生